Manfaat Roth IRA yang kurang dikenal ini dapat membuat Anda lebih kaya di masa pensiun

Kiat pajak untuk musim pengarsipan 2020 yang rumit

CPA Daniel Geltrude merinci apa yang perlu Anda ketahui untuk menavigasi musim pajak yang rumit dan bersiap untuk kenaikan pajak pada tahun 2022.

Ketika datang untuk memilih rencana tabungan pensiun, Anda memiliki pilihan. Anda dapat memasukkan uang Anda ke dalam IRA tradisional dan mendapatkan potongan pajak di muka dalam prosesnya, atau Anda dapat mengabaikan potongan pajak langsung itu tetapi menikmati fasilitas lainnya dengan Roth IRA.

Roth IRA memungkinkan uang Anda tumbuh bebas pajak sehingga IRS tidak akan mengambil sebagian dari keuntungan investasi Anda. Dan saat pensiun, penarikan Anda akan bebas pajak, demikian juga. Itu bisa, pada gilirannya, membuat tahun-tahun senior Anda lebih mudah untuk direncanakan. Plus, Roth IRA adalah satu-satunya rencana pensiun yang diuntungkan pajak yang tidak memaksakan distribusi minimum yang diperlukan.

5 GERAKAN SEDERHANA UNTUK MENGUBAH TABUNGAN PENSIUN ANDA MENJADI OVERDRIVE

Tapi sementara semua fitur ini jelas membuat kasus untuk menabung di Roth IRA, ada satu alasan yang kurang diketahui untuk memilih akun ini untuk sarang telur pensiun Anda -- menyimpan uang Anda di Roth IRA juga dapat membantu Anda menyimpan lebih banyak manfaat Jaminan Sosial Anda.

Tiket Anda untuk menghindari pajak

Banyak manula terkejut mengetahui bahwa pendapatan Jaminan Sosial dikenakan pajak di tingkat federal - tetapi hanya dalam situasi tertentu. Apakah manfaat tersebut dikenakan pajak tergantung pada pendapatan sementara penerima.

Pendapatan sementara dihitung dengan mengambil pendapatan non-Jaminan Sosial tahunan Anda dan menambahkan 50% dari manfaat tahunan Anda. Anda mungkin dikenakan pajak hingga 50% dari keuntungan Anda jika pendapatan sementara Anda berada di antara:

- $25, 000 hingga $34, 000 sebagai pelapor pajak tunggal

- $32, 000 dan $44, 000 sebagai pasangan menikah yang mengajukan bersama

DIMANA PENGEMBALIAN PAJAK SAYA? INI CARA TERCEPAT UNTUK MENDAPATKAN PENGEMBALIAN IRS

Lebih-lebih lagi, setelah penghasilan sementara Anda melebihi batas ini, Anda akan mengambil risiko pajak hingga 85% dari keuntungan Anda. Aduh.

Jika Jaminan Sosial adalah satu-satunya atau sumber utama pendapatan pensiun Anda, pajak atas manfaat kemungkinan tidak akan ikut bermain. Tapi itu juga berarti Anda akan memiliki sedikit uang untuk hidup.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Di sinilah Roth IRA menjadi sangat berguna. Ingat bagaimana distribusi Roth IRA tidak dikenakan pajak? Mereka juga tidak memperhitungkan pendapatan sementara. Itu berarti Anda dapat mengambil $50, 000 Roth IRA distribusi, nikmati uang itu tanpa pajak, dan kemudian tetap mengumpulkan manfaat Jaminan Sosial Anda secara penuh tanpa harus khawatir kehilangan sebagian dari pajak.

Satu-satunya masalah yang mungkin Anda temui dengan Roth IRA adalah jika Anda berpenghasilan lebih tinggi, Anda mungkin tidak memenuhi syarat untuk berkontribusi secara langsung. Kontribusi dilarang sepenuhnya untuk pelapor pajak tunggal yang menghasilkan $140, 000 atau lebih tahun ini dan untuk pasangan menikah yang mengajukan penghasilan bersama $208, 000 atau lebih.

Tetapi jika Anda tidak dapat mendanai Roth IRA berdasarkan penghasilan Anda, Anda dapat berkontribusi ke IRA tradisional dan mengonversi akun itu menjadi Roth sesudahnya. Anda akan membayar pajak atas jumlah yang Anda pindahkan, tetapi kemudian Anda akan menikmati semua manfaat pajak yang disebutkan di atas setelah Anda pensiun dan siap untuk membuka akun tersebut.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

Jadikan masa pensiun Anda lebih mudah

Setelah Anda pensiun, hal terakhir yang ingin Anda khawatirkan adalah tagihan pajak yang besar. Simpan tabungan Anda di Roth IRA, dan Anda akan menghilangkan kekhawatiran itu sehingga Anda malah dapat fokus menikmati tahun-tahun senior Anda sepenuhnya.

-

Roth 401k vs. Roth IRA:Mana yang Lebih Baik untuk Anda?

Kami secara konsisten mendengar dari klien bahwa menabung untuk masa pensiun berada di puncak daftar tujuan keuangan penting mereka. Jadi itu keputusan besar, dan yang sangat pribadi, untuk menentuk

-

IRA atau Roth IRA:Mana yang harus Anda pilih?

Apa perbedaan antara IRA tradisional dan Roth IRA? IRA adalah rekening pensiun individu, yang merupakan jenis kendaraan tabungan yang diuntungkan pajak yang memungkinkan Anda menabung saat Anda akan

Tabungan

- Dasar-dasar Pensiun:Roth IRA

- 10 istilah IRA yang perlu Anda ketahui

- 2 Sumber Daya untuk Membantu Anda Dengan Rencana Pensiun IRA

- 4 Alasan Anda Membutuhkan IRA dalam Portofolio Pensiun

- Berapa Banyak Manfaat Aturan Pajak IRA bagi Anda?

- Anak Roth IRA

- Bagaimana Roth IRA Dapat Membantu Anda Membeli Rumah Pertama Anda

- Apakah Menggunakan Roth IRA Sebagai Dana Darurat adalah Ide Bagus?

-

3 Penyesalan Pensiun Umum yang Dapat Anda Hindari

3 Penyesalan Pensiun Umum yang Dapat Anda Hindari Salah satu cara terbaik untuk mengarahkan hidup Anda ke arah yang positif — secara finansial dan lainnya — adalah dengan mencari tahu apa yang diinginkan orang tua ketika mereka masih muda. Sepanjang ...

-

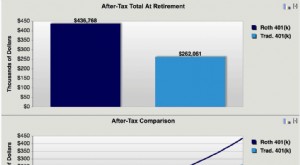

Roth 401k Mungkin Membuat Anda Lebih Kaya

Roth 401k Mungkin Membuat Anda Lebih Kaya Pertanyaan terbesar yang perlu Anda tanyakan pada diri sendiri ketika memutuskan untuk berinvestasi di Roth 401k atau 401k Tradisional adalah apakah menurut Anda braket pajak Anda lebih tinggi hari in...