Bab 07:Berinvestasi dalam 401 (k) vs. 403b

Berinvestasi di masa pensiun Anda lebih awal adalah salah satu cara penting untuk membantu memastikan stabilitas keuangan seiring bertambahnya usia Anda, terutama dalam hal memahami berbagai opsi pensiun. Memulai mungkin terasa luar biasa—untungnya kami siap membantu. Untuk membantu Anda lebih memahami rencana pensiun Anda, kami merinci perbedaan antara akun 401(k) dan 403(b), dan bagaimana akun tersebut dapat memengaruhi kehidupan finansial Anda.

Di bab 7, kita akan membahas persamaan dan perbedaan antara 401(k) dan 403b, cara kerja masing-masing, dan berbagai cara lain untuk menumbuhkan tabungan pensiun Anda. Perbedaan utama antara 401(k) dan 403(b) adalah perusahaan yang menawarkannya.

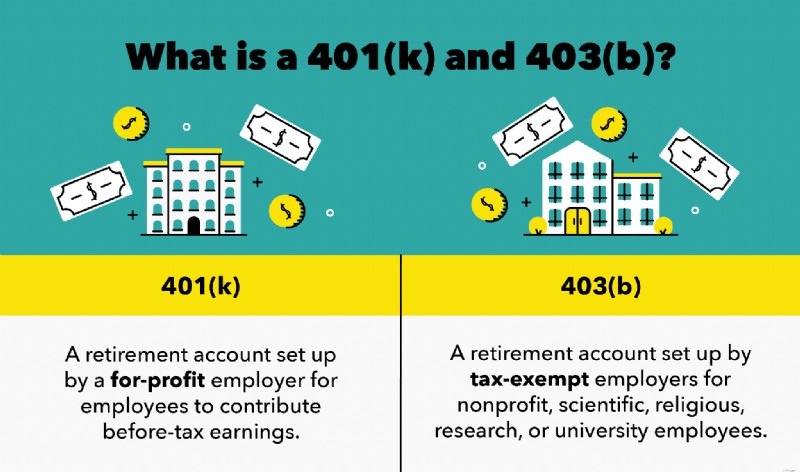

401(k) akun ditawarkan oleh perusahaan nirlaba dan 403(b) akun ditawarkan oleh perusahaan nirlaba, ilmiah, keagamaan, penelitian, atau universitas.

Anda mungkin sudah mengetahui nilai dalam menyesuaikan anggaran untuk menjadikan tabungan di hari hujan sebagai prioritas. Tapi apakah Anda juga memprioritaskan tabungan pensiun Anda? Jika Anda baru mulai bekerja dan mencari cara untuk berinvestasi pada diri sendiri, paket 401(k) dan 403(b) adalah pilihan yang bagus untuk diketahui. Untuk memahami persamaan dan perbedaan antara rencana secara mendalam, lewati ke bagian di bawah ini atau terus membaca untuk penjelasan mendalam.

- Cara Kerja 401(k)

- Cara Kerja 403(b)

- Perbedaan Antara 401(k) dan 403(b)

- Kesamaan Antara 401(k) dan 403(b)

- Apakah 401(k) atau 403b lebih baik untuk Perencanaan Pensiun?

- 5 Cara Menumbuhkan Tabungan Pensiun Anda

- Hasil Penting:Apa itu 401(k) vs. 403b?

- Manfaatkan Rencana Pensiun Perusahaan Anda

Sejauh ini dalam seri pensiun kami, kami telah melalui banyak dasar-dasar pensiun, seperti cara terbaik untuk menabung untuk masa pensiun, berapa banyak yang harus Anda hemat dari gaji Anda, cara membuat anggaran pensiun, dan perbedaan antara IRA vs 401(k). Jika Anda ingin mempelajari lebih lanjut tentang dasar-dasar 401(k), Anda harus kembali dan membaca Bab 5 terlebih dahulu sebelum melanjutkan ke bab ini.

Cara Kerja 401(k)

A 401(k) adalah rekening pensiun yang dibuat oleh pemberi kerja nirlaba bagi karyawan untuk menyumbangkan pendapatan sebelum pajak . Akun 401(k) yang disponsori perusahaan memberi karyawan kesempatan untuk mengumpulkan tabungan pensiun dalam berbagai bentuk termasuk:

- Saham perusahaan

- Penghasilan sebelum pajak

- Dana yang diperdagangkan di bursa (ETF)

Kontribusi Anda untuk paket 401(k) dan anting apa pun dari investasi juga ditangguhkan pajak.

Rencana pensiun setiap perusahaan mungkin berbeda pada manfaat seperti pencocokan karyawan, opsi saham, dan banyak lagi. Selain itu, Anda dapat memilih seberapa banyak Anda ingin berkontribusi setiap bulan.

Ingatlah, baik paket 401(k) dan 403(b) memiliki batas kontribusi tahunan sebesar $20.500 dengan kecocokan majikan Anda. Plus, sebagian besar dana pensiun telah mensyaratkan distribusi minimum (RMDs) pada saat Anda berusia 72 tahun. Ini pada dasarnya berarti Anda harus mengambil jumlah uang minimum setiap bulan apakah Anda mau atau tidak. Jika Anda akan mengambil kecocokan pemberi kerja, pastikan Anda menghindari kesalahan investasi dengan menghitung kecocokan pemberi kerja dalam jumlah total kontribusi Anda.

Dalam kebanyakan kasus, pemberi kerja akan menawarkan pencocokan 401(k) untuk mendorong kontribusi yang konsisten. Misalnya, kecocokan majikan Anda mungkin 50 sen dari setiap dolar yang Anda sumbangkan hingga enam persen dari gaji Anda. Misalnya, dengan majikan yang cocok dengan gaji $40.000, Anda akan menyumbang $200 dan majikan Anda akan menyumbang tambahan $100 setiap bulan. Pola ini akan berlanjut hingga kontribusi tahunan Anda mencapai $2.400 dan pemberi kerja Anda menyumbang $1.200.

Pencocokan karyawan pada dasarnya adalah uang gratis. Anda mendapat imbalan uang untuk pembayaran pensiun Anda, yang berarti Anda dapat meningkatkan penghasilan Anda secara signifikan dalam jangka panjang, berkat bunga majemuk. Pastikan untuk memperhatikan periode vesting saat menyiapkan kecocokan perusahaan Anda.

Periode vesting adalah jumlah waktu yang disepakati yang Anda butuhkan untuk bekerja di sebuah perusahaan sebelum Anda menerima manfaat 401(k). Misalnya, beberapa perusahaan mungkin mengharuskan Anda bekerja untuk tim mereka selama satu tahun sebelum mendapatkan tunjangan pensiun. Majikan lain mungkin menawarkan tunjangan pensiun mulai hari Anda mulai bekerja dengan mereka.

Untuk memastikan Anda sesuai dengan rencana 401(k) Anda, penting untuk mengetahui saldo rata-rata 401(k) berdasarkan usia, yang pada dasarnya memberi tahu Anda berapa banyak yang harus Anda miliki di akun 401(k) Anda di berbagai usia.

Cara Kerja 403(b)

A 403(b) adalah rekening pensiun yang dibuat oleh pemberi kerja untuk karyawan bebas pajak, nonprofit amal, ilmiah, keagamaan, penelitian, atau universitas . Organisasi yang memenuhi syarat untuk 403(b) akun meliputi:

- Papan sekolah

- Sekolah umum

- Gereja

- Rumah Sakit

- Dan banyak lagi

Jenis akun ini juga dikenal sebagai rencana anuitas terlindung pajak —mereka mengizinkan pendapatan sebelum pajak diinvestasikan sampai dikeluarkan.

Pengusaha yang menawarkan 403(b) rencana pensiun dapat menawarkan kumpulan opsi penyedia yang menjalani pengujian nondiskriminasi. Ini memungkinkan pemberi kerja yang memenuhi syarat untuk akun ini untuk mencari-cari rencana yang menawarkan manfaat terbaik dan tidak mendiskriminasi demi karyawan dengan kompensasi tinggi (HCE). Misalnya, beberapa akun 403(b) mungkin membebankan biaya administrasi lebih dari yang lain.

Pengusaha dapat menawarkan pencocokan karyawan pada akun 403(b) jika mereka memutuskan untuk melakukannya. Untuk memotong biaya bagi perusahaan nirlaba, 403(b) rencana pensiun umumnya berharga kurang dari 401(k) akun. Biaya yang terkait dengan memulai akun ini mungkin tidak memengaruhi Anda, tetapi dapat memengaruhi perusahaan Anda.

Perbedaan Antara 401(k) dan 403(b)

Jadi, apa perbedaan antara 401(k) dan 403b?

Baik 401(k) dan 403(b) serupa dalam cara mereka beroperasi dan keduanya merupakan akun investasi yang menguntungkan untuk dimiliki, tetapi mereka memiliki beberapa perbedaan. Berikut adalah perbedaan terbesar yang harus diperhatikan:

- Kelayakan :401(k) rencana pensiun dikeluarkan oleh pemberi kerja nirlaba dan wiraswasta, 403(b) rencana pensiun adalah untuk karyawan bebas pajak, nirlaba, ilmiah, keagamaan, penelitian, atau universitas. Serta Rumah Sakit dan Badan Amal.

- Opsi investasi :401(k)s menawarkan lebih banyak peluang investasi daripada 403(b)s. Akun 401(k) dapat mencakup reksa dana, anuitas, saham, dan obligasi, sedangkan akun 403(b) hanya menawarkan anuitas dan reksa dana. Setiap pemberi kerja memiliki manfaat pensiun yang berbeda-beda—hubungi penasihat keuangan tepercaya jika Anda memiliki pertanyaan tentang akun Anda.

- Pengeluaran majikan :Akun 401(k) umumnya lebih mahal daripada akun 403(b). Akun nirlaba 401(k) dapat membayar biaya penjualan, biaya manajemen, pencatatan, dan biaya tambahan lainnya. 403(b) rencana mungkin memiliki biaya administrasi yang lebih rendah untuk menghindari penambahan beban bagi perusahaan nirlaba. Biaya ini bervariasi tergantung pada pemberi kerja.

- Uji nondiskriminasi :Bentuk pengujian ini memastikan bahwa 403(b) rencana pensiun tidak ditawarkan demi karyawan dengan kompensasi tinggi (HCE). Namun, paket 401(k) tidak memerlukan pengujian ini.

Kesamaan Antara 401(k) dan 403(b)

Selain perbedaan antara akun 403b vs 401(k), kedua akun tersebut dibuat untuk membantu karyawan dalam tabungan pensiun. Begini caranya:

- Batas kontribusi :Kedua akun membatasi kontribusi tahunan Anda sebesar $20.500. Jika Anda berkontribusi melebihi batas ini, penghasilan Anda akan dibagikan kembali kepada Anda pada tanggal 15 April. Jika Anda berada di bawah iuran pensiun Anda pada saat Anda berusia 50 tahun, Anda diperbolehkan untuk membuat kontribusi tambahan. Artinya, jika Anda memenuhi syarat, Anda dapat menyumbang $6.500 lebih banyak dari batas kontribusi tahunan.

- Kelayakan penarikan :Anda harus berusia minimal 59,5 tahun sebelum menarik tabungan pensiun Anda. Dalam keadaan darurat, Anda mungkin memenuhi syarat untuk penarikan awal. Namun, Anda mungkin dikenakan denda, pajak, dan biaya untuk melakukannya.

- Pencocokan majikan :Kedua opsi akun pensiun memungkinkan pemberi kerja untuk mencocokkan kontribusi Anda, tetapi tidak diharuskan. Saat memulai dana pensiun Anda, tanyakan kepada perwakilan SDM Anda tentang potensi manfaat dan pencocokan pemberi kerja.

- Hukuman penarikan awal :Jika Anda memilih untuk menarik tabungan pensiun Anda lebih awal, Anda mungkin akan dikenakan sanksi. Dalam kebanyakan kasus, Anda memerlukan alasan yang sah untuk menarik dana Anda lebih awal. Alasan yang memenuhi syarat mungkin termasuk hutang, kebangkrutan, penyitaan, atau tagihan medis. Selain itu, Anda mungkin dikenakan biaya penalti 10 persen, pajak, dan biaya lainnya. Selama ekonomi yang lesu, seperti yang kita lihat dengan pandemi COVID-19, biaya dapat dibebaskan.

Apakah 401(k) atau 403b lebih baik untuk Perencanaan Pensiun?

Baik 401 (k) atau 401b tidak selalu lebih baik untuk perencanaan pensiun. Itu pada akhirnya hanya tergantung pada jenis majikan yang Anda miliki. Penting untuk memiliki beberapa jenis akun investasi pensiun sebagai bagian dari rencana keuangan Anda, jadi Anda sebaiknya menggunakan mana saja yang tersedia untuk Anda.

5 Cara Menumbuhkan Tabungan Pensiun Anda

Berkontribusi pada 401(k) atau 403(b) dapat membantu menumbuhkan investasi Anda sambil mengambil risiko yang cukup minimal. Anda dapat menumbuhkan penghasilan tidak kena pajak untuk mencapai tujuan masa depan Anda. Semakin banyak Anda berkontribusi, semakin banyak yang mungkin Anda miliki saat Anda pensiun.

Berikut adalah beberapa tips untuk menjadi yang terdepan dan berinvestasi untuk masa depan finansial Anda.

1. Buat Akun Pensiun Lebih Awal

Tidak ada kata terlambat untuk memulai akun pensiun. Jika saat ini Anda bekerja, tetapi belum menyiapkan akun pensiun Anda, hubungi perwakilan SDM Anda. Tanyakan tentang opsi rencana pensiun dan manfaatnya. Saat pemberi kerja menawarkan kecocokan pensiun, pertimbangkan untuk berkontribusi sebanyak mungkin untuk memenuhi kecocokan mereka.

Jika Anda tidak yakin berapa banyak yang harus Anda tabung untuk masa pensiun, Anda dapat menggunakan kalkulator keuangan online gratis kami, seperti kalkulator pensiun gratis kami. Ini adalah informasi penting untuk diketahui sehingga Anda dapat mulai mengambil langkah yang tepat untuk menghemat cukup uang.

2. Siapkan Kontribusi Otomatis Bulanan

Hemat waktu dan energi dengan menyiapkan kontribusi otomatis. Anda mungkin merasa kurang tertarik untuk berkontribusi pada masa pensiun Anda saat hari gajian Anda mendekat. Meluangkan waktu untuk menyiapkan dana pensiun dan penganggaran untuk perubahan ini mungkin menghambat Anda.

Untuk memenuhi tujuan pensiun Anda, pertimbangkan untuk mengatur pembayaran otomatis melalui atasan Anda sebagai cara untuk membayar diri Anda terlebih dahulu. Ini adalah cara yang baik untuk menumbuhkan tabungan pensiun Anda dan memaksimalkan tingkat tabungan Anda. Setelah beberapa saat, Anda mungkin tidak akan melihat sedikit penyesuaian anggaran.

3. Manfaatkan Pencocokan Perusahaan

Pencocokan majikan pada dasarnya adalah uang gratis. Banyak pemberi kerja akan mencocokkan kontribusi satu-untuk-satu berdasarkan persentase dari gaji kotor Anda dan seberapa banyak Anda berkontribusi. Beberapa rencana pemberi kerja juga akan menyumbangkan persentase dari gaji kotor Anda, bahkan jika Anda tidak berkontribusi. Hal ini mendorong karyawan untuk secara konsisten memasukkan uang ke tabungan pensiun mereka. Anda tidak hanya dapat memperoleh uang tambahan setiap bulan, tetapi "uang gratis" ini akan tumbuh dengan bunga seiring waktu. Jika Anda bisa, pertimbangkan untuk mencoba mencocokkan persentase kontribusi pemberi kerja Anda, jika tidak lebih.

4. Hindari Penarikan Awal

Saldo kartu kredit, pinjaman mahasiswa, dan hipotek bisa membuat stres. Alih-alih menarik lebih awal dari dana pensiun Anda untuk membayar ini, pertimbangkan metode pembayaran utang lainnya. Jika Anda memenuhi syarat untuk menarik diri dari masa pensiun Anda lebih awal, Anda mungkin menghadapi biaya penalti, pajak, dan biaya administrasi . Hal ini dapat menghambat potensi tabungan Anda atau menunda tanggal pensiun yang Anda inginkan.

5. Kontribusikan Kenaikan dan Bonus Anda di Masa Depan

Jika Anda menabung kurang dari $20.500 untuk dana pensiun Anda tahun ini, Anda mungkin ingin mempertimbangkan untuk berkontribusi lebih banyak. Jika Anda mendapatkan bonus atau kenaikan gaji, tetap berpegang pada anggaran Anda saat ini dan pertimbangkan untuk meningkatkan kontribusi Anda. Minta majikan Anda untuk meningkatkan pembayaran pensiun Anda tepat sebelum Anda menerima bonus atau kenaikan gaji. Semakin banyak Anda berkontribusi, semakin banyak bunga yang akan Anda peroleh dari waktu ke waktu.

Apakah dana pensiun Anda ditetapkan melalui 401 (k) atau 403 (b), akun ini menawarkan Anda kesempatan untuk membangun portofolio keuangan Anda. Secara konsisten mendanai akun pensiun Anda dapat memperbaiki rencana keuangan Anda dan membuat Anda merasa nyaman. Seiring bertambahnya usia kontribusi Anda, demikian juga pendapatan bunga Anda. Anda akan dapat menghasilkan uang dari penghasilan sebelum pajak Anda dan mengatur diri Anda di masa depan untuk kesuksesan finansial. Mulailah dengan memeriksa anggaran Anda dan mengukir jumlah tertentu untuk pensiun Anda setiap bulan.

Hasil Penting:Apa itu 401(k) vs. 403b?

- A 401(k) adalah rekening pensiun yang dibuat oleh pemberi kerja nirlaba bagi karyawan untuk menyumbangkan pendapatan sebelum pajak.

- A 403(b) adalah rekening pensiun yang dibuat oleh pemberi kerja untuk karyawan bebas pajak, nonprofit amal, ilmiah, keagamaan, penelitian, atau universitas.

- 401(k) vs 403b paket berbeda menurut:

- Kelayakan

- Opsi investasi

- Pengeluaran majikan

- Uji non-diskriminasi

- Ada berbagai cara untuk meningkatkan tabungan pensiun Anda, seperti:

- Buat akun pensiun lebih awal

- Menyiapkan Kontribusi Otomatis Bulanan

- Meningkatkan Pencocokan Perusahaan

- Hindari Penarikan Awal

- Sumbangkan Kenaikan dan Bonus Masa Depan Anda

Manfaatkan Rencana Pensiun Perusahaan Anda

Terlepas dari apa gaya hidup Anda di masa pensiun atau di mana Anda akan pensiun, sangat penting untuk memiliki cukup uang yang ditabung. Dan salah satu cara terbaik untuk memastikannya adalah dengan memanfaatkan rencana pensiun perusahaan Anda, baik itu rekening investasi 401(k) atau 403b.

Jadi sekarang kami telah menjawab "apa itu 403b vs 401(k)?", Anda harus memiliki gagasan yang lebih baik tentang paket mana yang tepat untuk Anda. Bab berikutnya dalam seri kami adalah Bab 8, yang mencakup manfaat pensiun Jaminan Sosial.

Ini hanya untuk tujuan informasi dan tidak boleh ditafsirkan sebagai nasihat hukum, investasi, perbaikan kredit, pengelolaan utang, atau pajak. Anda harus mencari bantuan seorang profesional untuk mendapatkan nasihat pajak dan investasi.

-

Bab 08:Apa itu Jaminan Sosial?

Manfaat Jaminan Sosial yang DitetapkanJaminan Sosial adalah program penggantian pendapatan di A.S. Selama karir Anda, Anda akan membayar pajak Jaminan Sosial yang berkontribusi pada dana ini dan manfa

-

Bab 09:Rata-rata 401 (k) Saldo Berdasarkan Usia:Apakah Saya di Jalur untuk Pensiun?

Hemat lebih banyak, belanja lebih cerdas, dan hasilkan uang Anda lebih jauh Daftar Gratis Kebanyakan orang memiliki definisi yang berbeda tentang kehidupan yang nyaman, jadi menjawab berapa banyak

pensiun

-

Bab 05:Apa itu 401k?

Bab 05:Apa itu 401k? Hemat lebih banyak, belanja lebih cerdas, dan hasilkan uang Anda lebih jauh Daftar Gratis Sejak diluncurkan pada tahun 1978, rencana 401k telah berkembang menjadi jenis rencana pensiun yang dispons...

-

Bab 06:Berinvestasi dalam IRA vs. 401k

Bab 06:Berinvestasi dalam IRA vs. 401k Hemat lebih banyak, belanja lebih cerdas, dan hasilkan uang Anda lebih jauh Daftar Gratis Jika Anda ingin mendapatkan manfaat pajak atas tabungan pensiun Anda, IRA dan 401k keduanya merupakan pilih...