Roth 401k Mungkin Membuat Anda Lebih Kaya

Pertanyaan terbesar yang perlu Anda tanyakan pada diri sendiri ketika memutuskan untuk berinvestasi di Roth 401k atau 401k Tradisional adalah apakah menurut Anda braket pajak Anda lebih tinggi hari ini atau di masa depan? Jika akan lebih tinggi di masa depan berinvestasi di Roth 401k jika lebih tinggi sekarang berinvestasi di 401k Tradisional.

Apakah Anda berinvestasi dalam 401k Tradisional (sebelum pajak) atau Roth 401k (setelah pajak), Anda masih akan dikenakan pajak pada tarif pajak penghasilan efektif Anda baik masuk dengan Roth 401k atau keluar saat penarikan dengan 401k Tradisional. Jadi keputusan besarnya adalah apakah Anda berencana untuk menghasilkan lebih sedikit atau lebih banyak uang di masa depan ketika Anda ingin mulai menarik dari 401k Anda?

Tidak ada yang tahu berapa tarif pajak di masa depan, tetapi karena Anda tidak ingin menggunakan uang 401k Anda sampai pensiun, Anda mungkin berada dalam kelompok pajak yang jauh lebih rendah saat Anda benar-benar pensiun, tapi siapa yang tahu?

Inilah mengapa menurut saya Roth 401k akan membuat Anda lebih kaya daripada 401k Tradisional. Ini semua tentang kontrol – karena Anda memasukkan uang ke dalam Roth 401k setelah Anda membayar pajak untuk itu, itu dapat tumbuh bebas pajak dan memberi Anda lebih banyak fleksibilitas karena keuntungannya tidak dikenakan pajak saat Anda menarik diri.

Meskipun tidak semua perusahaan menawarkan opsi Roth 401k, semakin banyak perusahaan yang menambahkan opsi investasi baru ini setiap hari. Menurut data Vanguard baru-baru ini tentang partisipasi paket Roth 401k, 60% perusahaan yang menggunakan Vanguard menawarkan opsi Roth, tetapi hanya 15% peserta yang memilihnya.

Anda harus memeriksa dengan perusahaan Anda dan sangat mempertimbangkan untuk berinvestasi di Roth di atas 401K tradisional jika Anda memilikinya. Roth 401k kemungkinan akan membuat Anda lebih kaya daripada 401k tradisional dan merupakan salah satu keputusan investasi terbaik yang dapat Anda buat sebagai investor muda di usia 20-an atau 30-an karena keuntungan penarikan bebas pajak karena masa depan yang tidak pasti.

Mengapa Roth 401k adalah Pilihan Investasi 401k Terbaik

Senyawa Roth 401k dari waktu ke waktu dan tumbuh bebas pajak. Anda membayar pajak saat memasukkan uang, tetapi tidak ketika Anda mengeluarkannya kemungkinan bertahun-tahun kemudian. Ini berarti bahwa semua bunga majemuk – atau uang yang dihasilkan uang Anda tidak akan dikenakan pajak saat Anda mengeluarkannya. Tetapi karena Anda memasukkan uang setelah Anda membayar pajak, Anda tidak mendapatkan keuntungan dari penghematan bebas pajak yang masuk, tapi Anda mendapatkannya ketika mengambil uang keluar. Tetapi ini juga berarti Anda hanya membayar pajak atas pokok awal (uang yang Anda masukkan), tapi BUKAN keuntungannya. Keuntungan bebas pajak adalah keuntungan nyata dari Roth 401k.

Tapi bagaimana dengan braket pajak saya?

Jika Anda berada di braket pajak yang lebih rendah (32% ke bawah) maka Roth 401K adalah pilihan yang tepat. Jika Anda berada di golongan pajak yang lebih tinggi hari ini, itu sedikit lebih rumit, tetapi sebagai investor muda, sepertinya masih lebih masuk akal untuk berinvestasi di Roth 401k daripada 401k tradisional.

Bahkan jika Anda berusia 20-an atau 30-an dan menghasilkan banyak uang, ini hanya berarti Anda harus membayar pajak persentase yang lebih tinggi saat memasukkan uang ke dalam Roth 401k, tetapi tetap mendapatkan keuntungan dari penarikan bebas pajak di masa depan.

Ingat ini adalah pajak yang Anda bayarkan hanya untuk pokok (uang yang Anda masukkan ke dalam Roth 401k), tetapi keuntungannya akan bebas pajak. Di sinilah keuntungannya – karena keuntungan Anda kemungkinan akan bertambah secara signifikan lebih dari 10-15% yang Anda bayarkan saat memasukkan uang jika Anda berada dalam kelompok pajak yang lebih tinggi.

Ini berarti karena keuntungan Anda terus bertambah bebas pajak, Anda akan melakukan investasi yang lebih baik – dan menghasilkan lebih dari 10-15% pengembalian uang Anda dalam jangka panjang.

Juga jika Anda berada dalam golongan pajak yang tinggi hari ini, karena kemungkinan besar Anda akan berada dalam kelompok pajak yang lebih tinggi di masa depan (karena Anda menghasilkan lebih banyak uang) Roth 401k tanpa pajak atas penarikan masih merupakan pilihan yang lebih baik.

Pertempuran:Roth 401k vs. 401k Tradisional

Mari kita lihat dua skenario investasi yang berbeda (braket pajak rendah ke tinggi dan braket pajak tinggi ke rendah) untuk melihat mengapa Roth 401k adalah pilihan investasi yang lebih baik untuk investor muda yang berencana untuk dikenakan pajak dengan tarif yang lebih tinggi di masa depan.

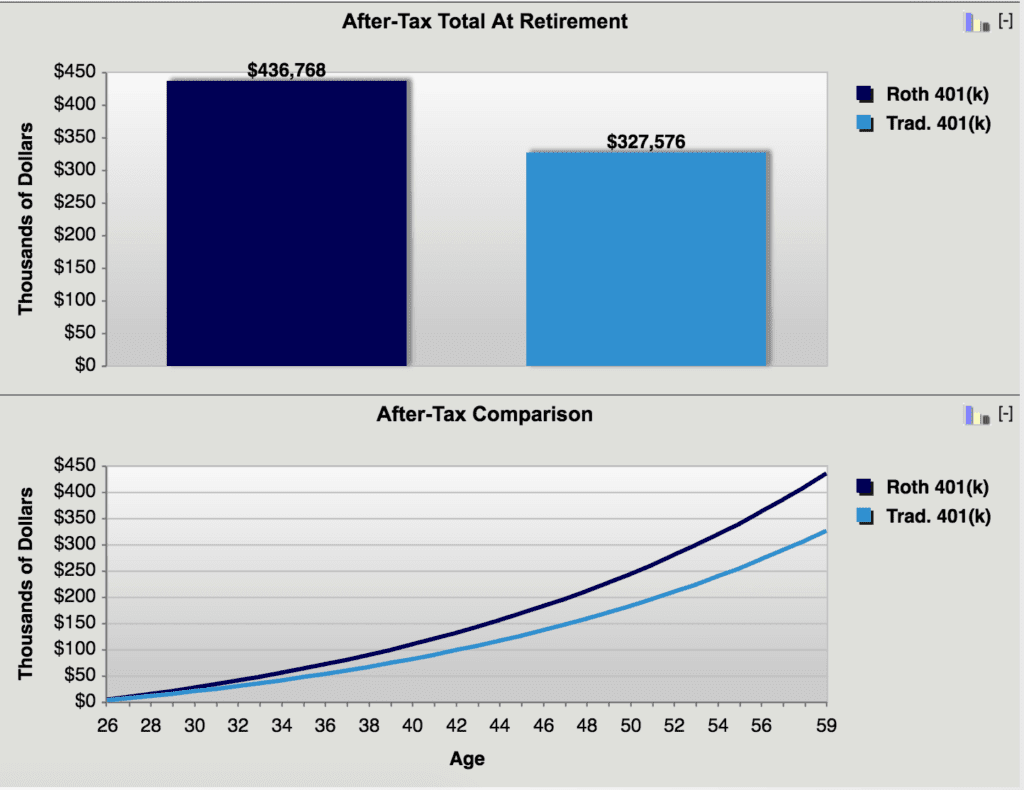

Skenario 1:Braket pajak rendah sekarang, braket pajak tinggi nanti (Roth 401k menang!)

Usia investor: 26 dalam kurung pajak 25%

Usia pensiun yang direncanakan: 65 dalam kurung pajak 40%

Kontribusi 401k tahunan: $5, 000

Tingkat pertumbuhan: pengembalian tahunan 5%

Jelas, dalam skenario ini, Roth 401k adalah pilihan yang lebih baik daripada 401k Tradisional

Skenario 2:Braket pajak tinggi sekarang, braket pajak rendah nanti (Roth 401k menang!)

Usia investor: 26 dalam kurung pajak 40%

Usia pensiun yang direncanakan: 65 dalam kurung pajak 25%

Kontribusi 401k tahunan: $5, 000

Tingkat pertumbuhan: pengembalian tahunan 5%

Jelas Roth 401k menang lagi

Berapa Banyak yang Dapat Anda Kontribusikan untuk 401K?

Batas kontribusi untuk Roth 401k dan 401K Tradisional adalah sama, meskipun Anda tidak dapat berpartisipasi dalam keduanya. Hingga tahun 2021 Anda dapat berkontribusi hingga $19, 500 per tahun dan $6, 500 mengejar kontribusi jika Anda berusia di atas 50 baik dalam 401k Tradisional atau Roth 401k. Pelajari lebih lanjut tentang persyaratan dan batasan Roth 401k.

Berapa Banyak yang Harus Anda Simpan dalam 401k?

Anda harus berinvestasi sebanyak yang Anda bisa dalam 401k Anda, atau setidaknya sebanyak yang Anda perlukan untuk berkontribusi untuk menerima kecocokan perusahaan Anda (beberapa perusahaan mencocokkan kontribusi Anda hingga persentase tertentu dari kontribusi Anda). Jika Anda dapat memaksimalkan 401k Anda, itu akan membuat Anda jauh lebih kaya di masa depan daripada jika tidak. Apakah Anda akhirnya memilih untuk menginvestasikan uang Anda dalam Roth 401k atau 401k Tradisional, itu akan jauh lebih berharga besok daripada hari ini. Jadi pertanyaan besarnya adalah apakah tarif pajak Anda akan lebih tinggi atau lebih rendah di masa depan?

Apakah Anda berinvestasi di Roth 401k? Mengapa atau mengapa tidak?

-

4 Pergerakan Uang yang Akan Membuat Anda Lebih Kaya di Tahun 2020

Ingin mengakhiri tahun 2020 dengan lebih banyak uang daripada yang Anda mulai? Begini caranya. Ingin mengakhiri tahun 2020 dengan lebih banyak uang daripada yang Anda mulai? Begini caranya. Awal t

-

5 Tempat Anda Mungkin Memiliki Uang yang Belum Diklaim Menunggu Anda

Hanya perlu beberapa menit untuk memeriksa sumber-sumber ini, dan itu mungkin sepadan. Anda tidak akan pernah menolak uang ekstra, dan kesulitan keuangan yang disebabkan oleh pandemi virus corona bar

pensiun

- Apa itu Pengurangan Pajak Roth IRA?

- Implikasi Pajak dari Konversi IRA ke Roth

- Keuntungan Perlakuan Pajak Roth IRA

- A Roth IRA vs 401k

- Detail dari Rollover 401k ke Roth IRA

- Keuntungan Pajak dari Roth IRA

- Apakah Anda Perlu Melakukan Perkiraan Pembayaran Pajak?

- Tip Pajak Menit Terakhir:Anda Masih Dapat Membuat Kontribusi IRA 2017 dan 401k

-

4 Kesalahan Pajak yang Tidak Mampu Anda Lakukan

4 Kesalahan Pajak yang Tidak Mampu Anda Lakukan Jangan sampai membayar IRS lebih dari yang diperlukan karena kesalahan pajak ini. Poin penting Kebanyakan orang Amerika harus mengajukan pengembalian pajak dan membayar pajak setiap tahun. Pajak da...

-

Beralih Pekerjaan Mungkin Membebani Anda dengan 4 Cara Ini

Beralih Pekerjaan Mungkin Membebani Anda dengan 4 Cara Ini Anda mungkin menghasilkan lebih banyak uang dengan berpindah pekerjaan -- tetapi ada biaya yang mungkin Anda keluarkan juga. Anda mungkin menghasilkan lebih banyak uang dengan berpindah pekerjaan -- ...