Apa itu Credit Valuation Adjustment (CVA)?

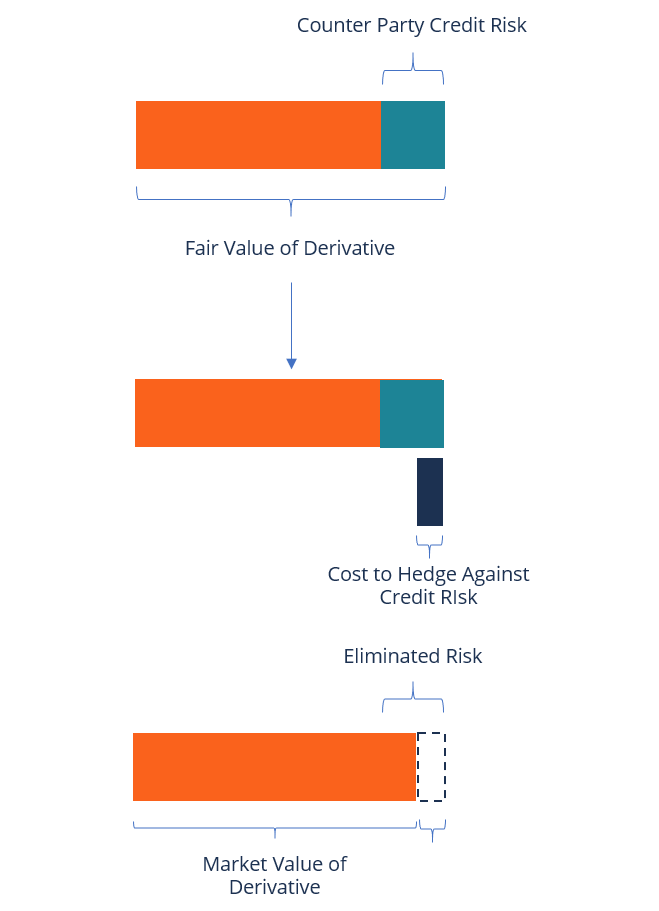

Credit Valuation Adjustment (CVA) adalah harga yang akan dibayar investor untuk melindungi risiko kredit pihak lawan dari instrumen derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset dasar. Mereka adalah instrumen keuangan yang kompleks. Ini mengurangi nilai pasar aset dengan nilai CVA.

Penyesuaian Penilaian Kredit diperkenalkan sebagai persyaratan baru untuk akuntansi nilai wajar selama Krisis Keuangan Global 2007/08. Sejak diperkenalkan, telah menarik puluhan pelaku pasar derivatif, dan kebanyakan dari mereka telah memasukkan CVA dalam harga kesepakatan.

Rumus Perhitungan Penyesuaian Nilai Kredit

Rumus untuk menghitung CVA ditulis sebagai berikut:

Di mana:

- T =Masa jatuh tempo transaksi terlama

- B T =Nilai masa depan dari satu unit mata uang dasar yang diinvestasikan pada tingkat bunga saat ini pada jatuh tempo T

- R =Bagian dari nilai portofolio yang dapat dihapus jika terjadi default

- T =Waktu default

- D PP(0, t) =Probabilitas risiko-netral dari default counterparty (antara waktu s dan t)

- E(t) =Eksposur pada waktu T

Sejarah Penyesuaian Penilaian Kredit

Konsep manajemen risiko kredit, yang meliputi penyesuaian penilaian kredit, dikembangkan karena meningkatnya jumlah negara dan perusahaan default dan kejatuhan keuangan Skandal Akuntansi AtasDua dekade terakhir melihat beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam. Baru-baru ini, ada kasus default entitas berdaulat, seperti Argentina (2001) dan Rusia (1998). Pada waktu bersamaan, sejumlah besar perusahaan besar runtuh sebelumnya, selama, dan setelah krisis keuangan 2007/08, termasuk WorldCom, Saudara Lehman, dan Enron.

Mulanya, riset risiko kreditRisiko kreditRisiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan apa pun, terutama, difokuskan pada identifikasi risiko tersebut. Secara khusus, fokusnya adalah pada risiko kredit pihak lawan, yang mengacu pada risiko bahwa pihak lawan mungkin gagal memenuhi kewajiban keuangannya.

Sebelum krisis keuangan 2008, pelaku pasar memperlakukan rekanan derivatif besar sebagai terlalu besar untuk gagal dan, karena itu, tidak pernah mempertimbangkan risiko kredit rekanan mereka. Risiko ini sering diabaikan karena peringkat kredit yang tinggi dari pihak lawan dan kecilnya eksposur derivatif. Asumsinya adalah bahwa pihak lawan tidak dapat gagal memenuhi kewajiban keuangan mereka seperti pihak lain.

Namun, selama krisis keuangan 2008, pasar mengalami lusinan keruntuhan perusahaan, termasuk rekanan derivatif yang besar. Hasil dari, pelaku pasar mulai memasukkan penyesuaian penilaian kredit ketika menghitung nilai over-the-counterOver-the-Counter (OTC)Over-the-counter (OTC) adalah perdagangan sekuritas antara dua pihak lawan yang dilakukan di luar bursa formal dan tanpa pengawasan regulator bursa. Perdagangan OTC dilakukan di pasar over-the-counter (tempat terdesentralisasi tanpa lokasi fisik), melalui jaringan dealer. instrumen turunan.

Tantangan terhadap Risiko Kredit Pihak Lawan

Instrumen derivatif dapat diklasifikasikan sebagai unilateral atau bilateral, tergantung pada sifat imbalannya.

1. Instrumen turunan unilateral

Untuk pemegang instrumen derivatif sepihak, eksposur kerugian terjadi jika pihak lawan gagal memenuhi kewajiban keuangannya. Jumlah kerugian yang dialami investor sama dengan nilai wajar instrumen pada saat gagal bayar.

2. Instrumen derivatif bilateral

Derivatif bilateral lebih kompleks daripada turunan unilateral, karena yang pertama mencakup risiko pihak lawan dua arah. Ini berarti bahwa baik pihak lawan maupun investor terkena risiko pihak lawan. Keuntungan dari derivatif bilateral adalah bahwa derivatif dapat mengadopsi posisi aset atau kewajiban pada setiap tanggal penilaian.

Sebagai contoh, jika Counterparty A berada pada posisi aset positif hari ini, itu terkena Counterparty B. Jika A gagal memenuhi kewajibannya, dia akan berutang aset positif kepada B. Hal yang sama berlaku jika B berada dalam posisi kewajiban negatif karena, dalam kasus default, dia berutang posisi kewajiban negatif kepada A.

Metode Penilaian CVA

Ada beberapa metode yang digunakan untuk menilai turunan, dan mereka bervariasi dari metodologi sederhana hingga lanjutan. Menentukan metode penyesuaian penilaian kredit yang akan digunakan bergantung pada kecanggihan organisasi dan sumber daya yang tersedia bagi pelaku pasar.

1. Pendekatan sederhana

Metode sederhana menghitung nilai pasar dari instrumen tersebut. Perhitungan kemudian diulang untuk menyesuaikan tingkat diskonto dengan spread kredit pihak lawan. Hitung selisih antara dua nilai yang dihasilkan untuk mendapatkan penyesuaian penilaian kredit.

2. Penilaian tipe swap

Jenis swaption adalah metodologi penyesuaian penilaian kredit yang lebih kompleks yang membutuhkan pengetahuan lanjutan tentang penilaian derivatif dan akses ke data pasar tertentu. Ini menggunakan spread kredit pihak lawan untuk memperkirakan nilai penggantian aset.

3. Pemodelan simulasi

Ini melibatkan simulasi faktor risiko pasar dan skenario faktor risiko. Derivatif tersebut kemudian dinilai kembali menggunakan beberapa skenario simulasi. Profil eksposur yang diharapkan dari setiap counterparty ditentukan dengan menggabungkan matriks yang dihasilkan. Profil eksposur yang diharapkan dari masing-masing pihak lawan disesuaikan untuk mendapatkan profil eksposur yang diharapkan yang dijaminkan.

Lebih Banyak Sumber Daya

Kami harap Anda menikmati penjelasan CFI tentang penyesuaian penilaian kredit. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Basis RiskBasis RiskBasis risk adalah risiko bahwa harga futures mungkin tidak bergerak secara normal, korelasi yang stabil dengan harga aset dasar, sehingga meniadakan efektivitas strategi lindung nilai dalam meminimalkan eksposur trader terhadap potensi kerugian. Risiko dasar diterima dalam upaya untuk melindungi risiko harga.

- Credit Default Swap (CDS)Credit Default Swap Credit default swap (CDS) adalah jenis kredit derivatif yang memberikan pembeli perlindungan terhadap default dan risiko lainnya. Pembeli CDS melakukan pembayaran berkala kepada penjual sampai dengan tanggal jatuh tempo kredit. Dalam perjanjian, penjual melakukan itu, jika penerbit utang wanprestasi, penjual akan membayar pembeli semua premi dan bunga

- Pengaturan Lindung Nilai Pengaturan Lindung Nilai mengacu pada investasi yang bertujuan untuk mengurangi tingkat risiko di masa depan jika terjadi pergerakan harga yang merugikan dari suatu aset. Hedging memberikan semacam perlindungan asuransi untuk melindungi dari kerugian dari suatu investasi.

- Options:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

-

Apa itu VantageScore 3.0?

Sementara skor FICO tetap menjadi model penilaian kredit paling populer di A.S., VantageScore dengan cepat berkembang sebagai favorit di antara pemberi pinjaman. Dikembangkan bersama oleh tiga biro

-

Apa Itu Kredit Bergulir?

Ada banyak cara untuk mendapatkan pembiayaan di dunia saat ini. Kredit bergulir adalah cara yang bagus untuk melakukannya, dan ada banyak cara untuk mengakses jenis kredit ini. Siap untuk mempelajar

Investasi

-

Apa itu Probabilitas Default?

Apa itu Probabilitas Default? Probability of default (PD) adalah kemungkinan peminjam atau debitur gagal bayar Debt DefaultSebuah hutang default terjadi ketika peminjam gagal membayar pinjamannya pada saat jatuh tempo. Waktu terja...

-

Apa itu Penilaian Saham?

Apa itu Penilaian Saham? Setiap investor yang ingin menguasai pasar harus menguasai keterampilan valuasi saham. Pada dasarnya, penilaian saham adalah metode untuk menentukan nilai intrinsik Nilai IntrinsikNilai intrinsik bisn...