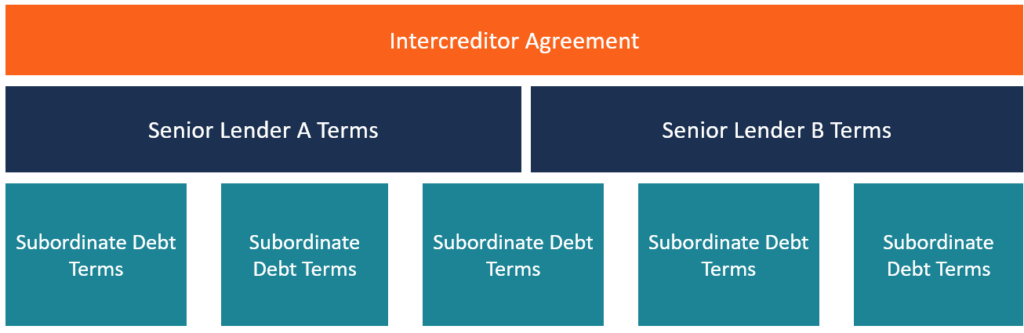

Apa itu Perjanjian Antar Kreditur?

Perjanjian Antar Kreditur, biasa disebut sebagai akta antar kreditur, adalah dokumen yang ditandatangani antara dua atau lebih kreditur Bank Top di Amerika SerikatMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. , menetapkan terlebih dahulu bagaimana kepentingan mereka yang bersaing diselesaikan dan bagaimana bekerja bersama-sama dalam melayani peminjam bersama mereka. Dalam skenario tipikal, ada dua kreditur yang terlibat dalam perjanjian yang diberikan - pemberi pinjaman senior dan bawahan (junior) Utang Senior dan Subordinasi Untuk memahami utang senior dan subordinasi, pertama-tama kita harus meninjau tumpukan modal. Tumpukan modal memberi peringkat prioritas berbagai sumber pembiayaan. Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasi, hutang senior dibayar terlebih dahulu. Namun, dalam beberapa keadaan, mungkin ada lebih dari dua pemberi pinjaman senior. Dalam kasus seperti itu, perlu ada kesepakatan lain yang ditentukan di antara mereka sendiri.

Contoh Praktis dari Perjanjian Antar Kreditur

Perusahaan X mungkin terikat kontrak dengan lembaga pemerintah Y untuk membangun rencana pembangunan perumahan bagi para veteran Angkatan Darat. Biaya proyek ini diperkirakan mencapai sekitar $125 juta, di mana perusahaan hanya membiayai $25 juta. Hasil dari, perusahaan mencari kemajuan dari pemerintah dan pemodal pihak ketiga lainnya. Sebagai sarana untuk meyakinkan lembaga pemerintah dan pemodal untuk mendanai proyek, perusahaan menggunakan aset bernilai tinggi sebagai jaminan.

Dalam skenario seperti itu, lembaga pemerintah dapat berfungsi sebagai pemberi pinjaman junior, pemodal sebagai pemberi pinjaman senior, dan perusahaan (Y) adalah peminjam. Karena perusahaan mengamankan pinjaman dari kedua pemodal dengan properti yang sama, kreditur senior pasti ingin mengadakan perjanjian antar kreditur dengan instansi pemerintah untuk melindungi kepentingannya.

Signifikansi Perjanjian Antar Kreditur

Perjanjian antar kreditur memainkan peran penting dalam hak gadai. Dia, karena itu, penting bagi kedua pemberi pinjaman untuk meletakkan dasar yang kuat mengenai hak dan prioritas mereka jika kemampuan keuangan peminjam terkikis dan gagal bayar. Dengan tidak adanya dokumen semacam itu, masing-masing pihak dapat melaksanakan resolusinya sendiri pada saat yang sama dan tidak konsisten. Seluruh proses mungkin tidak etis dan tidak ekonomis dan dapat dengan cepat berubah menjadi kekacauan hukum di pengadilan.

Tantangan Perjanjian Antar Kreditur

Sering kali menjadi norma dalam banyak perjanjian antar kreditur untuk melihat pemberi pinjaman senior mendikte persyaratan hak gadai. Namun, dalam kasus di mana pemberi pinjaman junior gagal untuk menegosiasikan akta dengan kuat, pemberi pinjaman senior dapat merugikan pemberi pinjaman junior. Dalam beberapa kasus, pemberi pinjaman junior mungkin menghadapi penundaan artifisial dari pemberi pinjaman senior dalam upaya mencari persetujuan untuk menyelesaikan kesepakatan atau klaim. Langkah seperti itu dapat menggagalkan proses, memaksa pemberi pinjaman junior untuk menyerah.

Perhatian untuk Pemberi Pinjaman Muda

Pemberi pinjaman junior harus berhati-hati dalam mengevaluasi akta antar kreditur sebelum menandatanganinya. Salah satu cara untuk mencapai tujuan ini adalah dengan menegosiasikan keunggulan yang adil dan menyusun rencana yang dapat ditindaklanjuti. Namun, jika upaya untuk menetapkan istilah tersebut sia-sia, disarankan agar pemberi pinjaman junior mengesampingkan pengaturan atau mencari opsi alternatif.

Pemberi pinjaman junior harus mempertimbangkan untuk memasukkan kondisi perjanjian untuk mengambil alih proyek jika peminjam gagal bayar. Jika situasi seperti itu terjadi, pemberi pinjaman junior harus tahu bahwa biasanya hanya ada dua pilihan yang tersedia:baik untuk menyuntikkan keuangan ke dalam proyek dengan maksud untuk menyembuhkan default moneter di bawah pemberi pinjaman senior, atau membayar pemberi pinjaman senior. Yang terakhir ini seringkali hampir tidak mungkin dalam kasus di mana pemberi pinjaman senior telah menyediakan pembiayaan dalam jumlah yang sangat besar.

Area Umum Negosiasi dan Perbaikan dalam Perjanjian Antar Kreditur

Umumnya, dalam setiap akta yang ditandatangani oleh dua pihak atau lebih, masing-masing pihak harus menyadari unsur-unsur penting dalam perjanjian. Jadi, penting bagi pemberi pinjaman junior untuk mencapai landasan yang jelas dan mengidentifikasi masalah mendasar sebelum dimulainya transaksi, sebagai berikut:

Periksa batasan pembayaran terjadwal kepada pemberi pinjaman junior

Pemberi pinjaman junior harus memperhatikan bagaimana dan kapan jadwal pembayaran bunga Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. dibuat untuk. Ini juga harus memastikan bahwa tidak ada hambatan mengejutkan yang dilakukan oleh pemberi pinjaman senior jika peminjam gagal bayar. Karena itu, pemberi pinjaman junior harus bernegosiasi untuk perawatan seperti membatasi jumlah penyumbatan pada default, perlindungan untuk mempercepat hutang dan solusi sempurna, dan pedoman yang jelas tentang kapan penyumbatan harus dimulai.

Memperjelas definisi “utang senior” dan menilai amandemennya

Persyaratan perjanjian kredit "utang senior" terdiri dari hal-hal sensitif seperti biaya bunga, biaya, dan pembayaran ganti rugi yang memberikan preferensi pemberi pinjaman senior atas pemberi pinjaman junior. Hal ini juga biasa bahwa pemberi pinjaman senior dapat mengubahnya tanpa persetujuan dari pemberi pinjaman junior. Karena itu, pemberi pinjaman junior harus menegosiasikan batasan jumlah utang senior dan memastikan ada klausul untuk menghentikan pemberi pinjaman senior mengubah persyaratan pinjaman senior.

Memperjelas definisi "utang junior" dan menilai amandemennya

Pemberi pinjaman senior biasanya menginginkan pemberi pinjaman junior untuk menanggung beban hutang peminjam. Dalam kasus seperti itu, pemberi pinjaman junior dapat melindungi dirinya sendiri dengan mencari pengecualian dalam pinjaman jangka pendek dan tujuan terbatas. Dia juga harus merundingkan penerimaan untuk melaksanakan hak-hak ekuitas fundamental, seperti memiliki hak suara pemegang saham jika terjadi penyumbatan.

Klarifikasi agunan yang tunduk pada perjanjian subordinasi

Pemberi pinjaman junior harus mencari pengecualian untuk kelas agunan tertentu yang pemberi pinjaman senior tidak termasuk dalam basis asetnya. Setelah disepakati bahwa ada jaminan pribadi dari prinsipal peminjam atau jaminan untuk pemberi pinjaman junior, pemberi pinjaman junior harus memastikan bahwa hak-hak yang ditetapkan tercermin secara akurat dalam perjanjian antarkreditur dan bahwa hak-hak tersebut tidak terhenti.

Sumber Daya Lainnya

CFI adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! penamaan, program sertifikasi analis keuangan terkemuka. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan sangat membantu:

- Perjanjian HutangPerjanjian HutangPerjanjian hutang adalah pembatasan bahwa pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur).

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Debt Capital MarketsDebt Capital Markets (DCM)Grup Debt Capital Markets (DCM) bertanggung jawab untuk memberikan saran langsung kepada emiten korporasi tentang peningkatan utang untuk akuisisi, pembiayaan kembali utang yang ada, atau restrukturisasi utang yang ada. Tim ini beroperasi di lingkungan yang bergerak cepat dan bekerja sama dengan mitra penasihat

-

Apa itu Perjanjian Berlangganan?

Perjanjian berlangganan adalah perjanjian formal antara perusahaan dan investor untuk membeli saham perusahaan dengan harga yang disepakati. Perjanjian berlangganan berisi semua detail yang diperlukan

-

Apa itu Perjanjian Penguncian?

Perjanjian penguncian mengacu pada kontrak yang mengikat secara hukum yang dibuat antara orang dalam dan penjamin emisi dari suatu perusahaan selama penawaran umum perdana (IPO)Penawaran Umum Perdana

keuangan

-

Apa itu Perjanjian Pemegang Saham?

Apa itu Perjanjian Pemegang Saham? Sebuah perjanjian pemegang saham menguraikan bagaimana sebuah perusahaan akan dioperasikan, hak dan kewajiban yang diberikan kepada pemegang saham, dan hubungan antara perusahaan dan pemegang saham. H...

-

Apa itu Perjanjian Pemegang Saham?

Apa itu Perjanjian Pemegang Saham? Perjanjian pemegang saham adalah pengaturan di antara para pemegang saham perusahaan. Ini berisi ketentuan tentang operasi perusahaan dan hubungan antara pemegang sahamnya. Perjanjian pemegang saham j...