Bagaimana Melakukan Hipotek Anda di YNAB

Hai. Nama saya Erin, dan saya benci hipotek saya.

Saya membencinya. Ini adalah hutang terakhir saya. Saya telah melunasi pinjaman pelajar, pinjaman pribadi, kartu kredit, HELOC, dan pembayaran mobil. Sekarang saya turun ke hipotek. Dan saya ingin pengisap itu pergi secepat mungkin.

Saya membeli rumah ini pada Juni 2019 dan mengambil hipotek 15 tahun yang saya bayar dua mingguan. Untungnya, karena penjualan rumah saya sebelumnya, saya mendapat uang muka yang cukup besar.

Saya mempertimbangkan untuk mengambil pinjaman 10 tahun, tetapi pinjaman 15 tahun memberi saya sedikit lebih banyak ruang bernafas jika saya membutuhkannya, dan tidak ada banyak perbedaan antara pinjaman, terutama jika saya secara agresif mencapai keseimbangan dengan pembayaran ekstra.

Sebelum membuat penawaran di rumah, saya duduk pada suatu malam dan menghitung. Seberapa cepat saya bisa melunasi ini? Saya menemukan spreadsheet yang sangat membantu ini (saya menggunakan spreadsheet dua mingguan di halaman itu) yang membantu saya mengetahui bahwa saya mungkin dapat melunasinya dalam 6 tahun—dan itulah yang saya tuju.

Jika Anda ada di sana bersama saya dalam keinginan untuk melunasi hipotek itu sekali dan untuk selamanya, izinkan saya menunjukkan kepada Anda bagaimana saya mengaturnya di YNAB untuk meningkatkan kemajuan saya.

Saya Mengatur Hipotek Saya sebagai Akun Pelacakan

Saya menyiapkan hipotek saya sebagai akun pelacakan.

Sebelum saya memandu Anda melalui seluk beluk cara saya mengelolanya, saya ingin Anda tahu, Anda TIDAK perlu menambahkan akun pelacakan. Hal terpenting yang dapat Anda lakukan adalah membuat anggaran untuk pembayaran dan kemudian melakukan pembayaran. Itu adalah pendekatan paling sederhana dan satu-satunya bagian yang diperlukan.

Untuk rumah terakhir saya, saya tidak melacak hipotek. Itu adalah jumlah yang besar dan saya tahu ini akan memakan waktu lama, jadi saya tidak menyiapkannya sebagai akun pelacakan dan hanya membayar item baris bulanan dalam anggaran saya.

Tapi untuk yang ini, saya ingin melihat keseimbangan itu sehingga saya bisa melihatnya turun. Saya menyerang hutang ini, dan kesadaran membantu saya di sini.

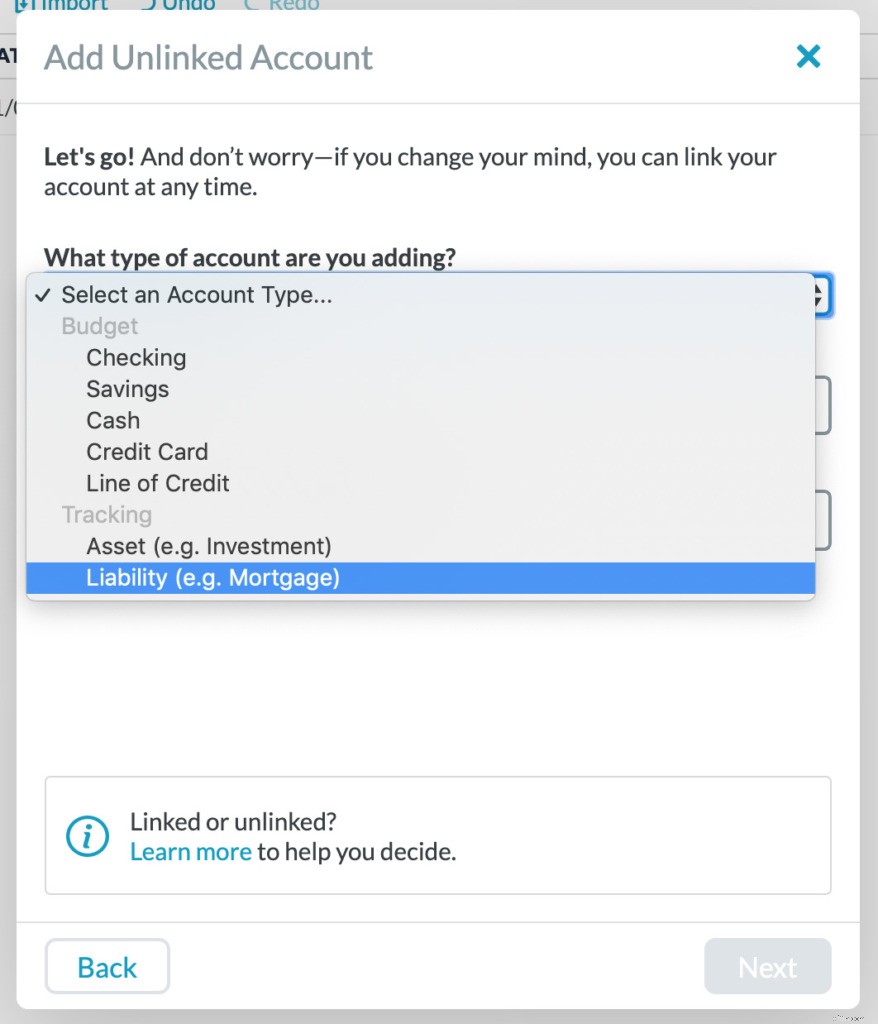

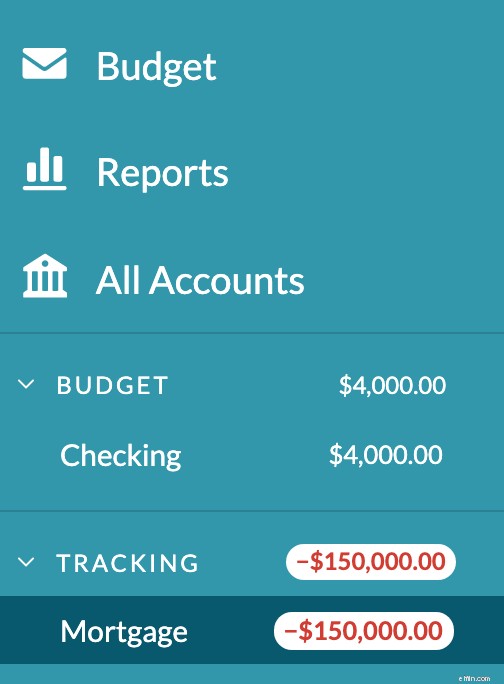

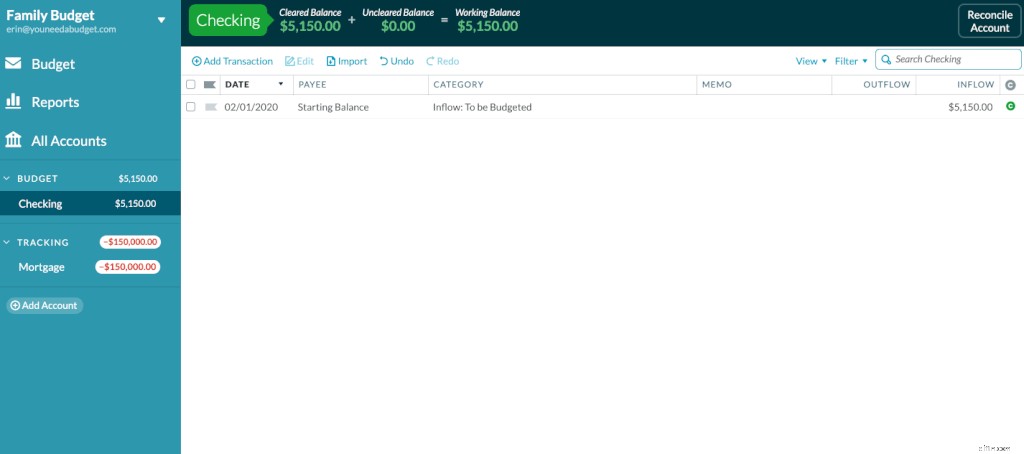

Pertama, saya menambahkan akun pelacakan dengan saldo hipotek saya. Pastikan Anda memilih Pelacakan> Kewajiban sebagai jenis akun.

Saldo akun pelacakan berada di luar anggaran. Itu $ 150.000 saya berutang? Ini tidak berdampak pada anggaran, tetapi saya dapat melihatnya di bilah sisi di sebelah kiri dan juga di laporan kekayaan bersih saya.

“Baiklah” Anda berkata, “tetapi bagaimana saya tahu bahwa saldo tidak memengaruhi anggaran?”

Hal yang menghubungkan akun dengan anggaran adalah kolom kategori . Anda mengkategorikan pendapatan sebagai Siap untuk Ditetapkan untuk mengirimkannya ke anggaran, atau Anda mengkategorikan ke kategori yang Anda belanjakan untuk mengeluarkan uang dari anggaran.

Tidak ada kolom kategori di akun pelacakan.

Ini sama sekali tidak terkait dengan anggaran.

Saya Memiliki Dua Kategori untuk Hipotek dalam Anggaran Saya

Saya memisahkannya dengan pembayaran hipotek bulanan normal saya, dan kemudian saya memiliki kategori untuk uang tambahan apa pun yang akan digunakan untuk pembayaran ekstra pada hipotek saya. Ketika saya menganggarkan untuk kategori pembayaran hipotek ekstra, saya suka bahwa saya membuat keputusan yang sangat jelas dan disengaja.

Anda tidak perlu memisahkannya, Anda bisa menganggarkan ekstra untuk kategori hipotek (tapi menurut saya lebih bersih untuk melakukannya dengan cara ini). Karena hipotek saya dua mingguan, ada dua bulan dalam setahun di mana pembayaran hipotek lebih tinggi. Saya menggunakan kategori hipotek utama untuk memastikan bahwa saya cukup mempersiapkan pembayaran yang miliki untuk membuat. Saya tidak ingin mengacaukan itu.

Saat Pembayaran Dilakukan

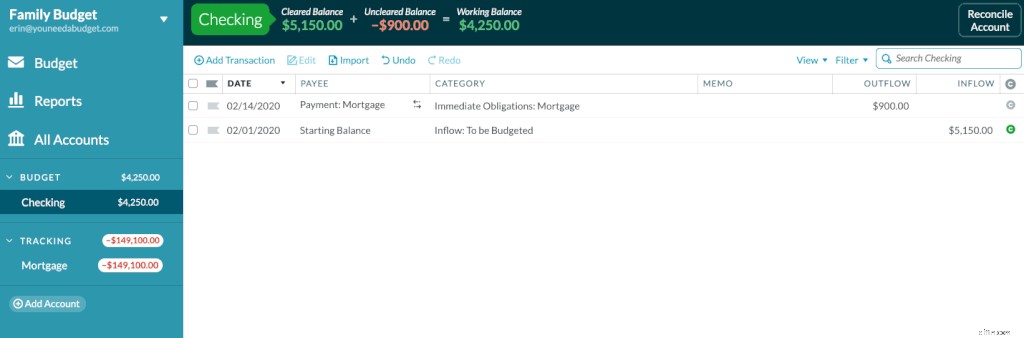

Ketika saya melakukan pembayaran hipotek saya, ada item baris dalam anggaran saya yang menunjukkan transfer dikategorikan ke rekening hipotek saya.

Mengapa dikategorikan? Uang meninggalkan anggaran saya. Mengapa pindahan? Jadi akan dicatat di rekening KPR.

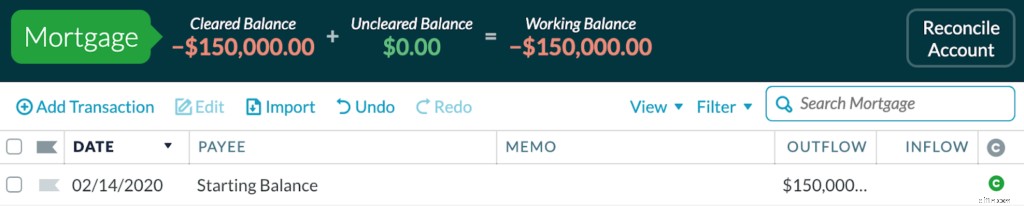

Jika saya melakukan pembayaran reguler, tampilannya seperti ini:

Perhatikan bahwa saldo di rekening hipotek juga diperbarui.

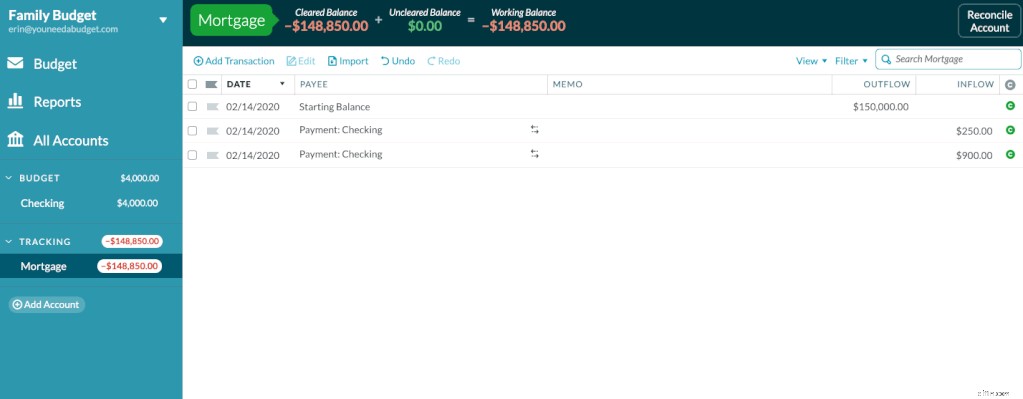

Prosesnya sama jika saya melakukan pembayaran ekstra, saya hanya memilih kategori Pembayaran Hipotek Tambahan saja.

Perhatikan lagi, saldo akun telah diperbarui. Dan jika kita melihat anggaran, kita bisa melihat arus keluar dalam kategori tersebut.

Bagaimana Saya Memperhitungkan Bunga Hipotek

Jadi, kami telah memperhitungkan pembayaran ke hipotek. Tapi ingat, mereka membebankan saya bunga pinjaman ini. Pembayaran membuat saldo turun, tetapi bunga membuatnya naik.

Saya harus memperhitungkannya agar saldo akun tetap benar. Saya seorang gadis sederhana dan suka menjaga hal-hal sederhana, jadi sebulan sekali saya mendamaikan rekening hipotek. Itu tidak akan benar karena minat, jadi saya biarkan YNAB menghitung dan membuat penyesuaian.

Begini tampilannya:

Jadi begitulah! Begitulah cara saya melakukan KPR di YNAB dan semoga paling lambat Desember 2025 sudah lancar.

Ingin mempelajari lebih banyak tips dan trik YNAB? Daftar ke buletin mingguan kami untuk terus mengikuti perkembangan!

-

Cara Membuat Anggaran Sederhana di YNAB

Hei, itu tidak pasti di luar sana. Ingin tahu bagaimana cara membuktikan keuangan Anda di masa depan? Buat anggaran sederhana. Anda mungkin bertanya, apa itu anggaran sederhana? Kedengarannya tidak w

-

Bagaimana Menganggarkan Penggunaan Air Keluarga Anda

Ingin mempelajari lebih lanjut? Lihat video konservasi air ini untuk lebih banyak strategi, tip, dan informasi tentang menghemat sumber daya yang berharga ini. Apakah Anda tinggal di wilayah selatan

anggaran

- Bagaimana Menganggarkan Operasi Keuangan Anda

- Bagaimana Menganggarkan Uang Anda dengan Upah Minimum

- Cara Membuat Anggaran Pertama Anda

- Cara Meningkatkan Gaya Pribadi Anda Dengan Anggaran

- Cara Menempel Anggaran Pernikahan Tujuan Anda

- Cara Melunasi Hipotek Anda Lebih Awal

- Cara Mengatur Anggaran di Usia 20-an

- Cara Menganggarkan Bahan Makanan di YNAB

-

Bagaimana Mendapatkan Sebulan Lebih Awal Dengan Anggaran Anda

Bagaimana Mendapatkan Sebulan Lebih Awal Dengan Anggaran Anda Bagaimana Anda mendapatkan anggaran sebulan ke depan dan mulai hidup dengan pendapatan bulan lalu? Kami sangat senang Anda bertanya! Saat Anda mulai menggunakan anggaran Anda , mendapatkan satu bu...

-

Bagaimana Saya Menggunakan YNAB untuk Menganggarkan Hari Libur

Bagaimana Saya Menggunakan YNAB untuk Menganggarkan Hari Libur Bertahun-tahun yang lalu, saya adalah tipe orang yang tidak menggunakan semua hari libur berbayar saya. Saya tidak punya banyak uang pada saat itu, saya baru dalam karir saya, dan sementara saya tidak...