Bagaimana Melakukan Analisis Cost Volume Profit (CVP)

Analisis keuntungan volume biaya membantu pemilik bisnis melihat biaya produk mereka dari sudut pandang baru. Ikuti langkah-langkah ini pada saat Anda perlu menentukan harga produk atau membuat target keuntungan.

Analisis keuntungan volume biaya membantu pemilik bisnis melihat biaya produk mereka dari sudut pandang baru. Ikuti langkah-langkah ini pada saat Anda perlu menentukan harga produk atau membuat target keuntungan. Ada banyak hal tentang membuka bisnis kecil yang akan mengejutkan Anda, seperti betapa sulitnya merekrut dan mempertahankan talenta terbaik dan fakta bahwa selusin cangkir kopi tidak dapat menggantikan tidur malam yang nyenyak.

Anda dapat menghemat satu kejutan dengan memperkirakan margin keuntungan Anda dengan analisis biaya volume keuntungan.

Ikhtisar:Apa itu analisis laba volume biaya?

Analisis cost volume profit (CVP) mengungkapkan berapa banyak unit produk yang perlu Anda jual untuk menutupi biaya atau memenuhi target laba. Ini adalah jenis analisis titik impas yang menunjukkan kepada pemilik bisnis bagaimana perubahan biaya dan penjualan memengaruhi laba bisnis.

Katakanlah Anda memiliki perusahaan piyama bernama Sleepy Baby LLC. Anda dapat menggunakan analisis CVP untuk memberi tahu Anda berapa banyak set piyama yang harus Anda jual untuk mendapatkan keuntungan $50.000. Saya dapat memberitahu Anda sekarang bahwa itu akan menjadi banyak set piyama; kita akan mendapatkan jawaban yang lebih tepat nanti.

Analisis CVP juga membantu produsen memutuskan harga jual dan berapa banyak unit yang akan diproduksi. Bisnis menggunakan analisis CVP untuk memainkan skenario "bagaimana-jika", memasukkan angka penjualan yang diproyeksikan ke dalam persamaan CVP untuk melihat pengaruhnya terhadap laba bisnis.

Bisnis memvisualisasikan analisis CVP melalui grafik dan laporan laba rugi CVP.

Apa rumus keuntungan volume biaya?

CVP terdiri dari kumpulan formula yang menjelaskan hubungan antara biaya produk, volume penjualan, harga jual, dan laba.

Sebelum kita masuk ke rumus, mari kita definisikan beberapa istilah:

- Biaya tetap: Ini adalah biaya yang dikeluarkan bisnis Anda yang tidak berubah berdasarkan jumlah unit yang diproduksi. Pengeluaran seperti sewa, asuransi, pemasaran, dan penyusutan dihitung sebagai biaya tetap.

- Biaya variabel: Ini adalah biaya yang meningkat dalam langkah kunci dengan unit. Misalnya, bahan baku merupakan biaya variabel karena lebih banyak unit membutuhkan bahan tambahan.

- Margin kontribusi satuan : Setelah Anda mengetahui biaya tetap dan variabel Anda, Anda bisa mendapatkan beberapa wawasan tentang berapa banyak setiap unit tambahan "berkontribusi" ke laba Anda, atau margin kontribusi unit. Itu dihasilkan oleh rumus

Harga Jual Unit - Biaya Variabel Per Unit =Margin Kontribusi Unit

- Rasio margin kontribusi: Ini hanyalah cara lain untuk melihat margin kontribusi unit Anda sebagai proporsi dari harga jual dan bukan dalam dolar. Ini dihitung dengan rumus

Margin Kontribusi Unit Harga Jual Unit =Rasio Margin Kontribusi

Sekarang kami siap untuk beberapa formula CVP.

Ada empat formula semuanya. Dua yang pertama memberi tahu Anda berapa banyak pendapatan yang perlu Anda peroleh atau berapa banyak unit yang perlu Anda jual untuk mencapai titik impas -- hanya menutupi biaya Anda dan menghasilkan pendapatan $0.

Volume Penjualan Impas ($) =Biaya Tetap ($) Rasio Margin Kontribusi (%)

Break-Even Volume Penjualan (unit) =Biaya Tetap ($) Margin Kontribusi Unit

Dua berikut menambahkan target keuntungan. Gunakan ini untuk menemukan jalan untuk mendapatkan keuntungan tertentu.

Volume Penjualan Target ($) =(Biaya Tetap [$] + Target Laba [$]) Rasio Margin Kontribusi (%)

Target Volume Penjualan (unit) =(Biaya Tetap [$] + Target Laba [$]) Margin Kontribusi Unit

Cara melakukan analisis analisis laba volume biaya (CVP)

Anda hanya membutuhkan sedikit kendali atas biaya dan sedikit waktu untuk melakukan analisis CVP.

1. Jumlahkan biaya tetap

Hitung biaya tetap perusahaan Anda:

- Sewa

- Asuransi

- Gaji

- Pajak properti

- Pemasaran

- Akuntansi

- Hukum

- Peralatan atau penyusutan

- Utilitas

Tidak setiap akun dalam pembukuan Anda bersifat tetap atau berubah-ubah. Misalnya, utilitas Anda memiliki komponen tetap dan variabel:tagihan Internet dan telepon tidak berubah seiring penggunaan, tetapi listrik berubah. Pisahkan pengeluaran ini ke dalam kategori tetap dan variabel sejauh yang Anda bisa.

Tentu saja, Anda dapat melakukan banyak hal tentang membagi dua biaya semi-variabel menggunakan regresi statistik. Tetapi jika kata "statistik" membuat Anda merasa mual dan Anda puas dengan analisis CVP yang cepat dan kotor, Anda dapat memperlakukan semua utilitas sebagai biaya tetap.

Metode akuntansi Anda berperan dalam apa yang termasuk dalam biaya tetap. Misalnya, bisnis metode tunai tidak memiliki biaya non-tunai seperti depresiasi dan amortisasi. Untuk tujuan pajak, Anda masih mendepresiasi aset tetap -- seperti mesin dan alat berat -- tetapi Anda mungkin tidak memiliki akun seperti itu di perangkat lunak akuntansi Anda. Sebagai gantinya, Anda mengeluarkan biaya penuh untuk pembelian peralatan saat Anda membayarnya.

Untuk bisnis metode akrual, penyusutan dan amortisasi dihitung sebagai biaya tetap karena tidak berubah dengan jumlah unit yang dijual perusahaan Anda. Karena itu adalah pengeluaran non-tunai yang tidak memengaruhi keuntungan tunai bisnis Anda, Anda dapat memilih untuk tidak memasukkan penyusutan dan amortisasi dari perhitungan CVP Anda.

2. Tentukan harga jual produk

Analisis CVP dapat menilai apakah target harga jual Anda memberikan keuntungan yang Anda inginkan. Anda mungkin kembali ke langkah ini berkali-kali sebelum sampai pada harga jual yang sesuai untuk bisnis Anda.

3. Hitung biaya variabel per unit

Biaya variabel meningkat untuk setiap unit tambahan yang dihasilkan bisnis Anda. Tambahkan berikut ini untuk menemukan biaya variabel:

- Materi langsung (DM): Bahan mentah yang masuk ke produk akhir Anda

- Tenaga Kerja Langsung (DL): Setiap jam untuk pekerja yang membuat produk akhir Anda

- Overhead manufaktur variabel (VMOH): Upah per jam untuk supervisor manufaktur, pengiriman, dan persediaan untuk mesin

Anda akan menginginkan biaya variabel per unit untuk analisis CVP. Sebagai contoh, produsen piyama mungkin mengatakan dibutuhkan $5 bahan langsung, $5 tenaga kerja langsung, dan $10 overhead untuk memproduksi satu set piyama. Biaya variabel per unit adalah $20 ($5 DM + $5 DL + $10 VMOH).

Pelajari lebih lanjut di panduan kami untuk biaya variabel dan total biaya produksi.

4. Hitung satuan CM dan rasio CM

Kurangi biaya variabel per unit Anda dari harga jual unit. Perbedaannya adalah margin kontribusi, yang memberi tahu Anda berapa banyak keuntungan yang tersisa untuk menutupi biaya tetap.

Untuk mencari rasio CM, bagi CM dengan harga jual satuan. Hasilnya harus antara 0 dan 1, yang merupakan persentase dari harga jual Anda yang digunakan untuk membayar biaya tetap.

5. Selesaikan analisis CVP

Anda akhirnya siap untuk menyelesaikan analisis CVP. Masukkan nilai Anda ke masing-masing dari empat formula CVP untuk mengungkap jumlah unit yang harus Anda jual untuk mencapai sasaran laba Anda.

Volume Penjualan Impas ($) =Biaya Tetap ($) Rasio Margin Kontribusi (%)

Break-Even Volume Penjualan (unit) =Biaya Tetap ($) Margin Kontribusi Unit

Volume Penjualan Target ($) =(Biaya Tetap [$] + Target Laba [$]) Rasio Margin Kontribusi (%)

Target Volume Penjualan (unit) =(Biaya Tetap [$] + Target Laba [$]) Margin Kontribusi Unit

Contoh analisis keuntungan volume biaya

Mari kita bahas contoh analisis laba volume biaya yang saya rujuk sebelumnya. Pertanyaannya adalah:Berapa banyak set piyama yang harus dijual Sleepy Baby LLC untuk mendapatkan laba $50.000 pada tahun pertama operasinya?

1. Jumlahkan biaya tetap

Biaya tetap Sleepy Baby untuk tahun ini adalah di bawah ini:

| Sewa | $10.000 |

| Asuransi | $1.000 |

| Upah pekerja non-pabrik | $20.000 |

| Pajak properti | $0 |

| Pemasaran | $500 |

| Akuntansi | $500 |

| Hukum | $1.000 |

| Depresiasi dan amortisasi | $0 |

| Utilitas | $50 |

Biaya tetap mencapai $33.050.

2. Tentukan harga jual produk

Jika Anda menggunakan analisis CVP untuk menentukan harga produk Anda, langkah ini berulang. Kita tidak akan tahu sampai akhir apakah harga jual yang kita pilih akan mencukupi.

Sleepy Baby melakukan riset pasar dan menemukan bahwa pelanggan bersedia membayar hingga $150 per set piyama, jadi mari kita buat $150 sebagai harga jual untuk model CVP.

3. Hitung biaya variabel per unit

Untuk menemukan biaya variabel setiap set piyama per unit, selidiki berapa banyak bahan langsung, tenaga kerja langsung, dan overhead pabrik variabel yang diperlukan.

- Bahan langsung seharga $25 karena setiap set piyama membutuhkan satu yard kain ultrasoft dengan harga $25 per yard.

- Tenaga kerja langsung adalah $2 karena dibutuhkan 0,2 jam untuk seorang pekerja pabrik yang dibayar $10 per jam untuk membuat satu set piyama ($10 per jam 0,2 jam).

- Overhead manufaktur variabel adalah $3 per unit untuk pengiriman barang ke grosir.

Biaya variabel Sleepy Baby per unit adalah $30 ($25 DM + $2 DL + $3 VMOH).

4. Hitung satuan CM dan rasio CM

Kurangi biaya variabel per unit dari harga jual unit. CM unit adalah $120 ($150 unit harga jual - $30 biaya variabel per unit).

Rasio CM adalah 0,8 atau 80% ($120 unit CM $150 unit harga jual).

Untuk menerjemahkan dari akuntansi ke bahasa Inggris, Sleepy Baby mendapatkan $120, atau 80% dari harga jual, per set piyama sebelum memperhitungkan biaya tetap.

5. Selesaikan analisis CVP

Mari kembali ke pertanyaan:Berapa banyak set piyama yang harus dijual Sleepy Baby sebelum mendapatkan keuntungan $50.000?

(Biaya Tetap [$] + Target Laba [$]) Margin Kontribusi Unit =Target Volume Penjualan (unit)

($33.050 + $50.000) $120 =692

Saat Anda memasukkan semua variabel yang diketahui ke dalam rumus volume penjualan target, Anda mengetahui bahwa Sleepy Baby perlu menjual sekitar 692 set piyama untuk mencapai laba $50.000.

Sleepy Baby dapat menggunakan hasil CVP untuk memutuskan apakah ia memiliki kapasitas untuk memproduksi dan menjual 692 set piyama.

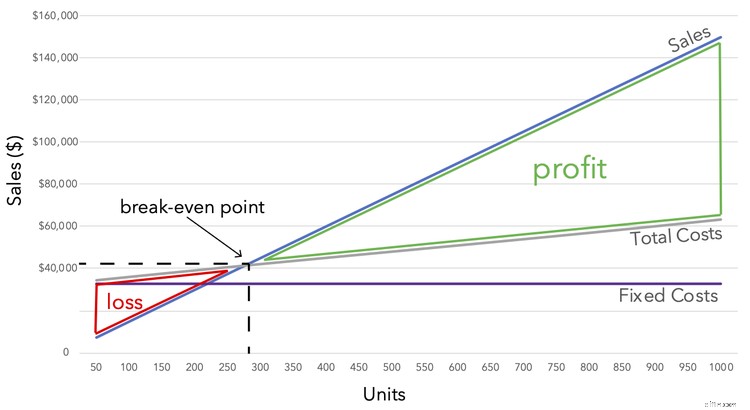

Anda paling sering melihat analisis CVP dijelaskan melalui grafik seperti di bawah ini. Sementara biaya tetap tetap konstan pada $33.050, total biaya meningkat sebanding dengan unit. Setelah penjualan dan biaya total berpotongan pada titik impas, yang Anda lihat hanyalah laba.

2 keuntungan menggunakan analisis biaya volume keuntungan

Analisis CVP memberikan wawasan baru bagi bisnis Anda tanpa membuang banyak waktu.

1. Ini memecah biaya Anda dengan cara baru

Analisis CVP memaksa Anda untuk memikirkan biaya produk Anda dengan cara baru. Membagi biaya menjadi komponen tetap dan variabel memberi perhatian pada fakta bahwa tidak semua biaya meningkat seiring bisnis Anda meningkatkan produksi.

2. Cepat

Mengkompilasi semua informasi yang diperlukan untuk analisis CVP mungkin memakan waktu, tetapi begitu Anda berada di sana, perhitungannya cepat. Hal yang sama tidak dapat dikatakan untuk banyak alat analisis akuntansi.

2 kerugian menggunakan analisis biaya volume keuntungan

Namun, tidak semua cerah di tanah CVP. Lihatlah para pencela ini.

1. Anda harus menggunakan biaya yang tepat

Analisis CVP tidak memiliki nilai tanpa data biaya yang dapat diandalkan.

Katakanlah Anda memperkirakan bahwa biaya variabel Anda adalah $50 per unit. Setelah menjalankan analisis CVP, Anda puas bahwa harga jual $100 akan menghasilkan keuntungan yang Anda inginkan.

Kemudian, Anda mengetahui bahwa biaya variabel aktual per unit adalah $60, yang secara signifikan memotong keuntungan Anda. Bisnis Anda bisa berada di jalur yang jauh lebih buruk karena input analisis CVP yang tidak akurat.

2. Ini tidak bekerja untuk biaya pekerjaan

Bisnis yang menggunakan penetapan biaya pekerjaan tidak dapat memanfaatkan analisis CVP. Produsen barang unik, seperti furnitur dan barang pesanan lainnya, tidak dapat menerapkan harga jual dan biaya variabel yang konsisten ke seluruh lini produk.

Anda adalah VIP dari CVP

Analisis CVP hanyalah salah satu dari banyak alat yang dapat dimanfaatkan bisnis Anda untuk memahami bisnis Anda dengan lebih baik. Sebaiknya lihat panduan kami untuk mengukur profitabilitas untuk pelajaran Anda berikutnya.

-

Bagaimana Melakukan Analisis Break-Even:Panduan 2022

Suatu keharusan bagi usaha kecil serta mereka yang ingin terjun ke bisnis, analisis titik impas memungkinkan Anda mengetahui kapan Anda dapat mengharapkan untuk mulai mendapatkan keuntungan. Salah sa

-

Berapa biaya untuk mengadopsi anak?

Brad Pitt membawa putra angkat Maddox sebagai Angelina Jolie membawa putri angkat Zahara selama tahun 2006 tinggal di India. Aman untuk mengatakan bahwa pasangan yang berkuasa tahu satu atau dua hal t

Akuntansi

-

Biaya operasional

Biaya operasional Apa Itu Biaya Operasi? Biaya operasional terkait dengan pemeliharaan dan administrasi bisnis sehari-hari. Biaya operasional termasuk biaya langsung barang yang dijual (COGS) dan biaya operasional la...

-

Biaya Tetap vs. Biaya Variabel:Apa Bedanya?

Biaya Tetap vs. Biaya Variabel:Apa Bedanya? Bisnis dikenakan biaya tetap dan biaya variabel secara teratur. Dalam panduan ini, kami menjelaskan keduanya dan bagaimana membedakannya. Dalam akuntansi, biaya dianggap tetap atau variabel, dengan s...