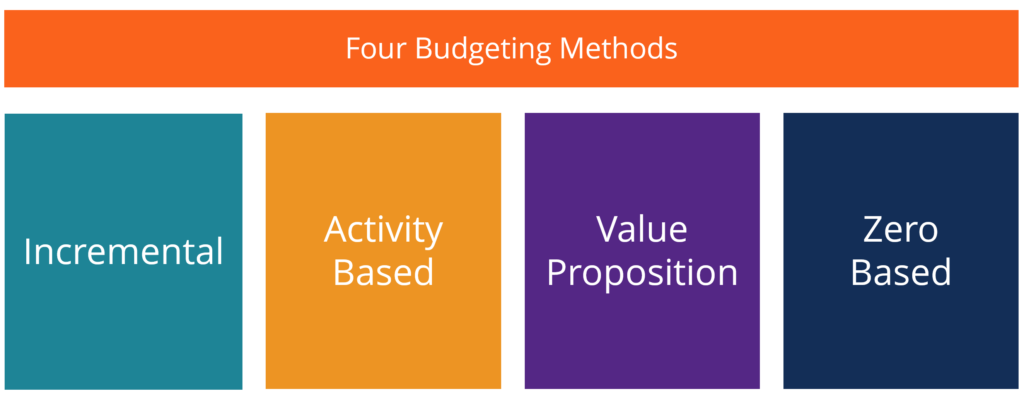

Empat Jenis Utama Anggaran/Metode Penganggaran

Ada empat jenis anggaran umum yang digunakan perusahaan:(1) tambahan, (2) berbasis aktivitas, (3) proposisi nilai, dan (4) berbasis nol. Keempat metode penganggaran ini masing-masing memiliki kelebihan dan kekurangan, yang akan dibahas secara lebih rinci dalam panduan ini.

Sumber:Kursus Penganggaran &Peramalan CFI.

1. Penganggaran tambahan

Penganggaran tambahan mengambil angka aktual tahun lalu dan menambah atau mengurangi persentase untuk mendapatkan anggaran tahun berjalan. Ini adalah metode penganggaran yang paling umum karena sederhana dan mudah dimengerti. Penganggaran inkremental tepat digunakan jika pemicu biaya utama Penggerak biaya Penggerak biaya adalah penyebab langsung dari suatu biaya, dan pengaruhnya terhadap total biaya yang dikeluarkan. Sebagai contoh, jika Anda ingin menentukan jumlah listrik yang dikonsumsi dalam periode tertentu, jumlah unit yang dikonsumsi menentukan total tagihan listrik. Dalam skenario seperti itu, satuan listrik yang dikonsumsi tidak berubah dari tahun ke tahun. Namun, ada beberapa masalah dengan menggunakan metode ini:

- Kemungkinan akan melanggengkan inefisiensi. Sebagai contoh, jika seorang manajer mengetahui bahwa ada peluang untuk meningkatkan anggarannya sebesar 10% setiap tahun, dia hanya akan mengambil kesempatan itu untuk mendapatkan anggaran yang lebih besar, sementara tidak berusaha mencari cara untuk memotong biaya atau menghemat.

- Kemungkinan besar akan terjadi senjangan anggaran. Sebagai contoh, seorang manajer mungkin melebih-lebihkan ukuran anggaran yang sebenarnya dibutuhkan tim sehingga tampak bahwa tim selalu di bawah anggaran.

- Hal ini juga cenderung mengabaikan penggerak aktivitas dan kinerja eksternal. Sebagai contoh, ada inflasi yang sangat tinggi dalam biaya input tertentu. Penganggaran tambahan mengabaikan faktor eksternal apa pun dan hanya mengasumsikan biaya akan bertambah, Misalnya, 10% tahun ini.

2. Penganggaran berbasis aktivitas

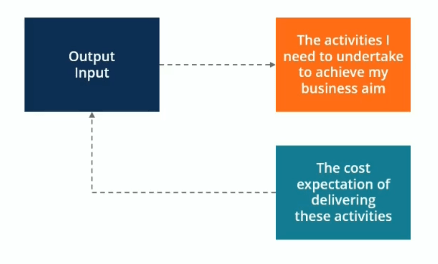

Penganggaran berbasis aktivitas adalah penganggaran top-down Penganggaran Top-Down Penganggaran top-down mengacu pada metode penganggaran di mana manajemen senior menyiapkan anggaran tingkat tinggi untuk perusahaan. Manajemen senior perusahaan menyiapkan anggaran berdasarkan tujuannya dan kemudian meneruskannya ke manajer departemen untuk implementasi. pendekatan yang menentukan jumlah input yang dibutuhkan untuk mendukung target atau output yang ditetapkan perusahaan. Sebagai contoh, sebuah perusahaan menetapkan target output sebesar $100 juta dalam pendapatan. Perusahaan perlu terlebih dahulu menentukan kegiatan yang perlu dilakukan untuk memenuhi target penjualan, dan kemudian mengetahui biaya pelaksanaan kegiatan tersebut.

Sumber:Kursus Penganggaran &Peramalan CFI.

3. Penganggaran proposisi nilai

Dalam penganggaran proposisi nilai, pembuat anggaran mempertimbangkan pertanyaan-pertanyaan berikut:

- Mengapa jumlah ini dimasukkan dalam anggaran?

- Apakah item tersebut menciptakan nilai bagi pelanggan, staf, atau pemangku kepentingan lainnya?

- Apakah nilai barang lebih besar daripada biayanya? Jika tidak, lalu apakah ada alasan lain mengapa biaya itu dibenarkan?

Penganggaran proposisi nilai benar-benar merupakan pola pikir tentang memastikan bahwa segala sesuatu yang termasuk dalam anggaran memberikan nilai bagi bisnis. Penganggaran proposisi nilai bertujuan untuk menghindari pengeluaran yang tidak perlu - meskipun tidak tepat ditujukan pada tujuan itu sebagai opsi penganggaran akhir kami, penganggaran berbasis nol.

4. Penganggaran berbasis nol

Sebagai salah satu metode penganggaran yang paling umum digunakan, zero-based budgetingZero-Based BudgetingZero-based budgeting (ZBB) adalah teknik penganggaran yang mengalokasikan dana berdasarkan efisiensi dan kebutuhan daripada pada riwayat anggaran dimulai dengan asumsi bahwa semua anggaran departemen adalah nol dan harus dibangun kembali dari awal. Manajer harus dapat membenarkan setiap pengeluaran. Tidak ada pengeluaran yang otomatis “oke”. Penganggaran berbasis nol sangat ketat, bertujuan untuk menghindari setiap dan semua pengeluaran yang tidak dianggap mutlak penting bagi keberhasilan operasi (menguntungkan) perusahaan. Penganggaran dari bawah ke atas semacam ini bisa menjadi cara yang sangat efektif untuk "mengguncang segalanya".

Pendekatan berbasis nol baik digunakan ketika ada kebutuhan mendesak untuk pengendalian biaya, Misalnya, dalam situasi di mana perusahaan sedang mengalami restrukturisasi keuangan atau penurunan ekonomi atau pasar besar yang mengharuskannya untuk mengurangi anggaran secara dramatis.

Penganggaran berbasis nol paling cocok untuk menangani biaya diskresioner daripada biaya operasi penting. Namun, itu bisa menjadi pendekatan yang sangat memakan waktu, begitu banyak perusahaan hanya menggunakan pendekatan ini sesekali.

Tingkat Keterlibatan dalam Proses Penganggaran

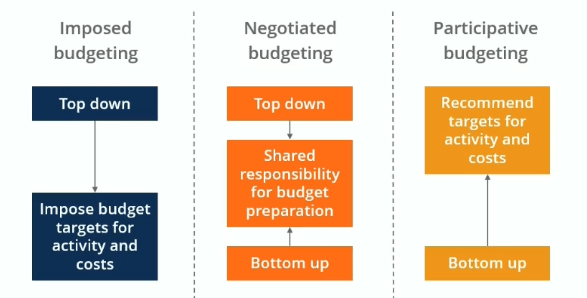

Kami ingin dukungan dan penerimaan dari seluruh organisasi dalam proses penganggaran, tetapi kami juga menginginkan anggaran yang terdefinisi dengan baik dan tidak dimanipulasi oleh orang. Selalu ada trade-off antara keselarasan tujuan dan keterlibatan. Tiga tema yang diuraikan di bawah ini perlu dipertimbangkan dengan semua jenis anggaran.

Penganggaran yang dikenakan

Penganggaran yang dipaksakan adalah proses top-down di mana para eksekutif mematuhi tujuan yang mereka tetapkan untuk perusahaan. Manajer mengikuti tujuan dan menetapkan target anggaran untuk kegiatan dan biaya. Ini bisa efektif jika perusahaan berada dalam situasi turnaround di mana mereka harus memenuhi beberapa tujuan yang sulit, tetapi mungkin ada sedikit keselarasan tujuan.

Anggaran yang dinegosiasikan

Penganggaran yang dinegosiasikan adalah kombinasi dari metode penganggaran top-down dan bottom-up. Eksekutif dapat menguraikan beberapa target yang ingin mereka capai, tapi diwaktu yang sama, ada tanggung jawab bersama untuk persiapan anggaran antara manajer dan karyawan. Peningkatan keterlibatan dalam proses penganggaran oleh karyawan tingkat bawah ini dapat mempermudah untuk mematuhi target anggaran, karena karyawan merasa memiliki kepentingan yang lebih pribadi dalam keberhasilan rencana anggaran.

Penganggaran partisipatif

Penganggaran partisipatif adalah pendekatan roll-up di mana karyawan bekerja dari bawah ke atas untuk merekomendasikan target kepada eksekutif. Para eksekutif dapat memberikan beberapa masukan, tetapi mereka kurang lebih mengambil rekomendasi seperti yang diberikan oleh manajer departemen dan karyawan lainnya (dengan alasan, tentu saja). Operasi diperlakukan sebagai anak perusahaan yang otonom dan diberi banyak kebebasan untuk mengatur anggaran.

Bacaan Terkait

Terima kasih telah membaca panduan tentang empat jenis metode penganggaran utama ini. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir keuangan mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan pendidikan keuangan Anda, sumber daya berikut sangat membantu:

- Kepala Anggaran Kepala Anggaran Orang yang pada akhirnya bertanggung jawab atas penyusunan dan pembuatan Anggaran untuk suatu proyek dikenal sebagai Kepala Anggaran untuk proyek tersebut. Anggaran itu sendiri adalah dokumen yang mencantumkan pendapatan dan pengeluaran yang diharapkan terkait dengan suatu proyek.

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

- Anggaran OperasiAnggaran OperasiAnggaran operasi terdiri dari pendapatan dan pengeluaran selama periode waktu tertentu, biasanya seperempat atau setahun, yang digunakan perusahaan untuk merencanakan operasinya. Unduh Template Excel Gratis. Templat penganggaran bulanan memiliki kolom untuk setiap bulan dan totalnya menjadi angka tahunan setahun penuh

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Panduan Lengkap Metode Penganggaran

Apa pun metode penganggaran yang Anda pilih, Anda akan menghemat lebih banyak dan mengurangi pengeluaran. Apa pun salah satu metode penganggaran yang Anda pilih, Anda akan menghemat lebih banyak dan

-

Panduan Bisnis Kecil untuk Anggaran Fleksibel

Anggaran fleksibel dapat menjadi sumber yang berguna bagi pemilik bisnis yang berjuang untuk menganggarkan biaya variabel dengan tepat. Jika Anda memproduksi produk, lihat bagaimana anggaran fleksibel

Akuntansi

- Tujuan Penganggaran Keluarga

- Apa Berbagai Jenis Penganggaran?

- Penganggaran vs. Peramalan Keuangan:Perbedaan Utama

- Apa itu Penganggaran Berbasis Nol?

- Apa itu Penganggaran Inkremental?

- Penganggaran Berbasis Nol vs Penganggaran Inkremental

- Dasar-dasar Perangkat Lunak Penganggaran

- Penganggaran Berbasis Nol 101

-

Penganggaran Hiburan

Penganggaran Hiburan Membuat dan menerapkan anggaran tampak seperti tugas yang sulit jika Anda menganggapnya hanya sebagai membatasi kebebasan Anda untuk membelanjakan uang hasil jerih payah Anda. Anggaran yang baik dim...

-

4 Mitos Tentang Penganggaran

4 Mitos Tentang Penganggaran Jangan biarkan kesalahpahaman tentang penganggaran ini mencegah Anda mengambil kendali atas uang Anda. Penganggaran adalah sesuatu yang harus dilakukan setiap orang, tetapi banyak orang tidak melakuk...