Apa Persamaan Akuntansi yang Diperluas?

Persamaan akuntansi yang diperluas memecah ekuitas pemegang saham (atau dikenal sebagai ekuitas pemilik) menjadi lebih mendalam daripada persamaan akuntansi fundamental. Hal ini memungkinkan analis dan akuntan untuk melihat komponen ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus dan bagaimana dampaknya terhadap perusahaan. Ini memecah laba bersih dan transaksi yang terkait dengan pemilik (dividen, dll.).

Persamaan Akuntansi Fundamental

Versi persamaan akuntansi yang lebih disederhanakan disebut "persamaan akuntansi fundamental" atau "persamaan neraca". Ini sama dengan:

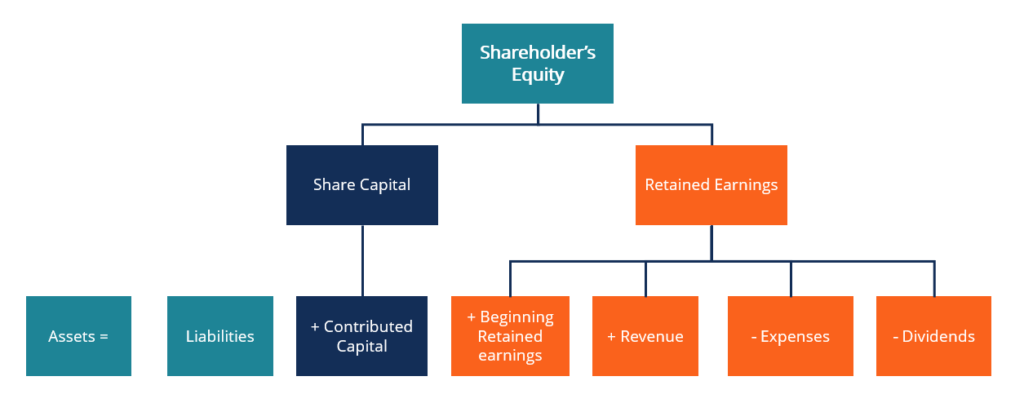

Aset =Kewajiban + Ekuitas Pemegang Saham

Persamaan akuntansi fundamental diperdebatkan sebagai dasar dari semua akuntansi, khususnya sistem akuntansi berpasangan dan neraca. Akuntansi double-entry adalah konsep bahwa setiap transaksi akan mempengaruhi kedua sisi persamaan akuntansi secara merata, dan persamaan akan tetap seimbang setiap saat. Akuntansi double-entry digunakan untuk entri jurnal apapun.

- Aktiva adalah sumber daya yang dimiliki perusahaan yang memiliki manfaat di masa depan. Aset ditemukan dengan menggabungkan semua aset lancarAset LancarAset lancar adalah semua aset yang diharapkan perusahaan untuk dikonversi menjadi uang tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas dengan semua aset tidak lancar. Contoh umum dari aset termasuk uang tunai, piutang usaha, mesin, tanah, dan biaya dibayar di muka.

- Kewajiban adalah kewajiban perusahaan untuk membayar uang yang terutang kepada pemberi pinjaman sebagai akibat dari transaksi sebelumnya. Total kewajiban dapat ditemukan dengan menambahkan semua kewajiban lancar dengan semua hutang jangka panjang dan kewajiban lainnya. Contoh umum dari kewajiban termasuk hutang, pajak terutang, dan pinjaman bank.

- Ekuitas pemegang saham adalah klaim sisa pemilik perusahaan atas aset setelah dikurangi semua kewajiban dikurangi. Persamaan akuntansi yang diperluas selanjutnya akan memecahnya.

Memahami Persamaan Akuntansi yang Diperluas

Persamaan akuntansi yang diperluas dipecah menjadi:

Aset =Kewajiban + Modal Saham + Laba Ditahan

Aset =Kewajiban + CC + BRE + R + E + D

Di mana:

- CC =Sumbangan Modal

- BRE =Laba Ditahan Awal

- R =Pendapatan

- E =(–) Biaya

- D =(–) Dividen

N.B.:Pengeluaran dan dividen akan menjadi angka negatif jika berlaku.

- Modal yang disumbangkan berasal dari modal yang disediakan oleh pemegang saham asli.

- Laba ditahan awal adalah sisa laba ditahan yang tidak dibagikan kepada pemegang saham selama periode sebelumnya.

- Pendapatan berasal dari penjualan dan operasi bisnis.

- Pengeluaran adalah biaya yang terkait dengan menjalankan operasi.

- Dividen adalah pendapatan yang dibagikan kepada pemegang saham perusahaan.

Persamaan akuntansi yang diperluas dapat memungkinkan analis untuk melihat dengan lebih baik perincian ekuitas pemegang saham perusahaan. Pendapatan dan beban menunjukkan perubahan laba bersih dari periode ke periode. Transaksi pemegang saham dapat dilihat melalui kontribusi modal dan dividen. Meskipun angka-angka ini adalah dasar, mereka masih berguna bagi para eksekutif dan analis untuk mendapatkan pemahaman umum tentang bisnis mereka.

Persamaan Akuntansi Diperluas yang Diatur Ulang

Persamaan akuntansi yang diperluas dapat diatur ulang agar lebih sesuai dengan kebutuhan individu yang menggunakannya. Kita dapat mengatur ulang persamaan menjadi:

Aset – Kewajiban =Ekuitas Pemegang Saham

Aset – Kewajiban =Modal Saham + Laba Ditahan

Aset – Kewajiban =CC + BRE + R + E + D

Penataan ulang sedemikian rupa dapat berguna ketika melihat kepailitan Kepailitan Kepailitan adalah status hukum dari manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak mampu membayar hutangnya. Tata letak persamaan dapat membantu pemegang saham untuk melihat dengan lebih mudah bagaimana mereka akan diberi kompensasi.

Utang jangka pendek dan jangka panjang, yang termasuk dalam kewajiban, akan selalu dibayar terlebih dahulu. Sisa aset yang dilikuidasi akan digunakan untuk melunasi sebagian ekuitas pemegang saham sampai tidak ada dana yang tersisa.

Persamaan akuntansi yang diperluas dapat diatur ulang dalam banyak cara agar sesuai dengan penggunaannya dengan lebih baik. Dengan itu dikatakan, tidak peduli bagaimana rumusnya ditata, harus selalu seimbang.

Contoh

Entri Jurnal

Seperti yang telah dinyatakan sebelumnya, akuntansi double-entry mendukung persamaan akuntansi yang diperluas. Akuntansi entri ganda adalah konsep dasar yang mendukung sebagian besar tugas akuntansi dan pembukuan modern.

Ini menentukan bahwa semua transaksi keuangan akan mencakup entri yang sesuai dan berlawanan dalam dua atau lebih akun, menyeimbangkan entri jurnal dan persamaan akuntansi. Transaksi dicatat dengan satu (atau lebih) akun didebit dan satu (atau lebih) akun dikreditkan. Di bawah ini adalah beberapa contoh entri jurnal:

*Perhatikan bagaimana dalam semua kasus, persamaan tetap seimbang.

Penjelasan:Komputer baru seharga $2, 500 dibeli. $1, 000 dibayar dimuka secara tunai dan sisanya dibayarkan secara kredit.

Dr Komputer (Aset) $2, 500

Kr. Uang Tunai (Aset) $1, 000

Kr. A/P (Kewajiban) $1, 500

2, 500 – 1, 000 =+1, 500 + CC + BRE + R + E + D

Penjelasan:$1, 000 dibayarkan dari laba ditahan kepada pemegang saham sebagai dividen.

Laba Ditahan $1, 000

Kr. Dividen $1, 000

Aset =Kewajiban + CC + 1, 000 + R + E + (–)1, 000

Penjelasan:Beban perlengkapan sebesar $600 dibayarkan secara kredit

Biaya Perlengkapan Dr. $600

Kr. Hutang Usaha $600

Aset =6, 000 + CC + BRE + R + E + (–)600 + D

Neraca keuangan

Persamaan akuntansi yang diperluas berjalan seiring dengan neraca; karenanya, itulah sebabnya persamaan akuntansi fundamental disebut juga persamaan neraca. Setiap perubahan pada persamaan akuntansi yang diperluas akan menghasilkan perubahan yang sama dalam neraca.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Panduan Entri JurnalPanduan Entri Jurnal Entri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit)

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Menggunakan Persamaan Akuntansi dalam Pembukuan Usaha Kecil Anda

Persamaan akuntansi adalah dasar dari akuntansi berpasangan. Digunakan untuk memastikan aset perusahaan sama dengan kewajiban dan ekuitas, persamaan akuntansi membantu menjaga pembukuan Anda tetap sei

-

Pembukuan vs Akuntansi:Apa Perbedaannya?

Pembukuan dan akuntansi memiliki beberapa kesamaan, tetapi keduanya adalah hal yang sangat berbeda. Pelajari tentang perbedaan tersebut dan mengapa keduanya bisa menjadi penting untuk bisnis kecil. B

Akuntansi

-

Apa itu Filosofi Akuntansi?

Apa itu Filosofi Akuntansi? Filosofi akuntansi mencakup aturan umum, konsep, dan gagasan seputar persiapan dan audit akun dan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembar...

-

Apa Karakteristik Kualitatif Informasi Akuntansi?

Apa Karakteristik Kualitatif Informasi Akuntansi? Permintaan informasi akuntansi oleh investor, lenderTop Bank di ASMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. , kreditu...