Apa itu Neraca?

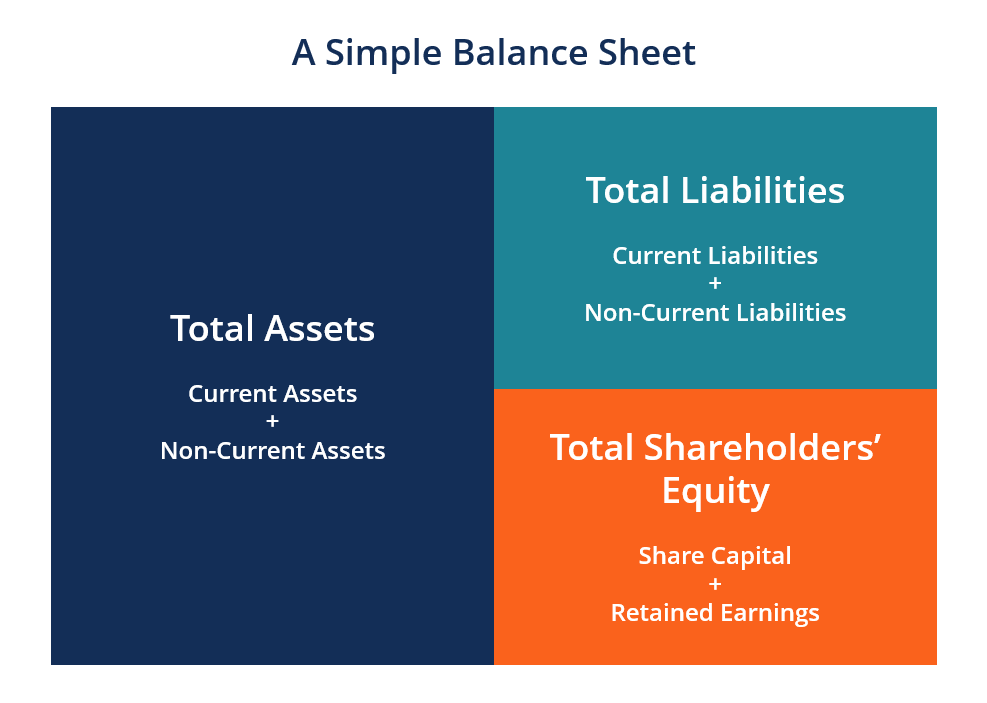

Neraca adalah salah satu dari tiga laporan keuangan fundamentalTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan inti ini adalah dan merupakan kunci untuk kedua pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk memperkirakan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model. dan akuntansi. Neraca menampilkan total aset perusahaan dan bagaimana aset dibiayai, baik melalui utang atau ekuitas. Ini juga dapat disebut sebagai laporan kekayaan bersih atau laporan posisi keuangan. Neraca didasarkan pada persamaan dasar: Aset =Kewajiban + Ekuitas .

Gambar:Kursus Analisis Keuangan CFI

Dengan demikian, neraca dibagi menjadi dua sisi (atau bagian). Sisi kiri neraca menguraikan semua aset perusahaanJenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. mengidentifikasi dengan benar dan. Di sisi kanan, neraca menguraikan kewajiban perusahaan Jenis Kewajiban Ada tiga jenis kewajiban utama:lancar, tidak lancar, dan kewajiban kontinjensi. Kewajiban adalah kewajiban hukum atau hutang dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus.

Aset dan kewajiban dipisahkan menjadi dua kategori:aset/kewajiban lancar dan aset/kewajiban tidak lancar (jangka panjang). Akun lebih likuid, seperti Inventaris, Uang tunai, dan Hutang Usaha, ditempatkan di bagian saat ini sebelum akun tidak likuid (atau tidak lancar) seperti Pabrik, Properti, dan Peralatan (PP&E) dan Hutang Jangka Panjang.

Contoh Neraca

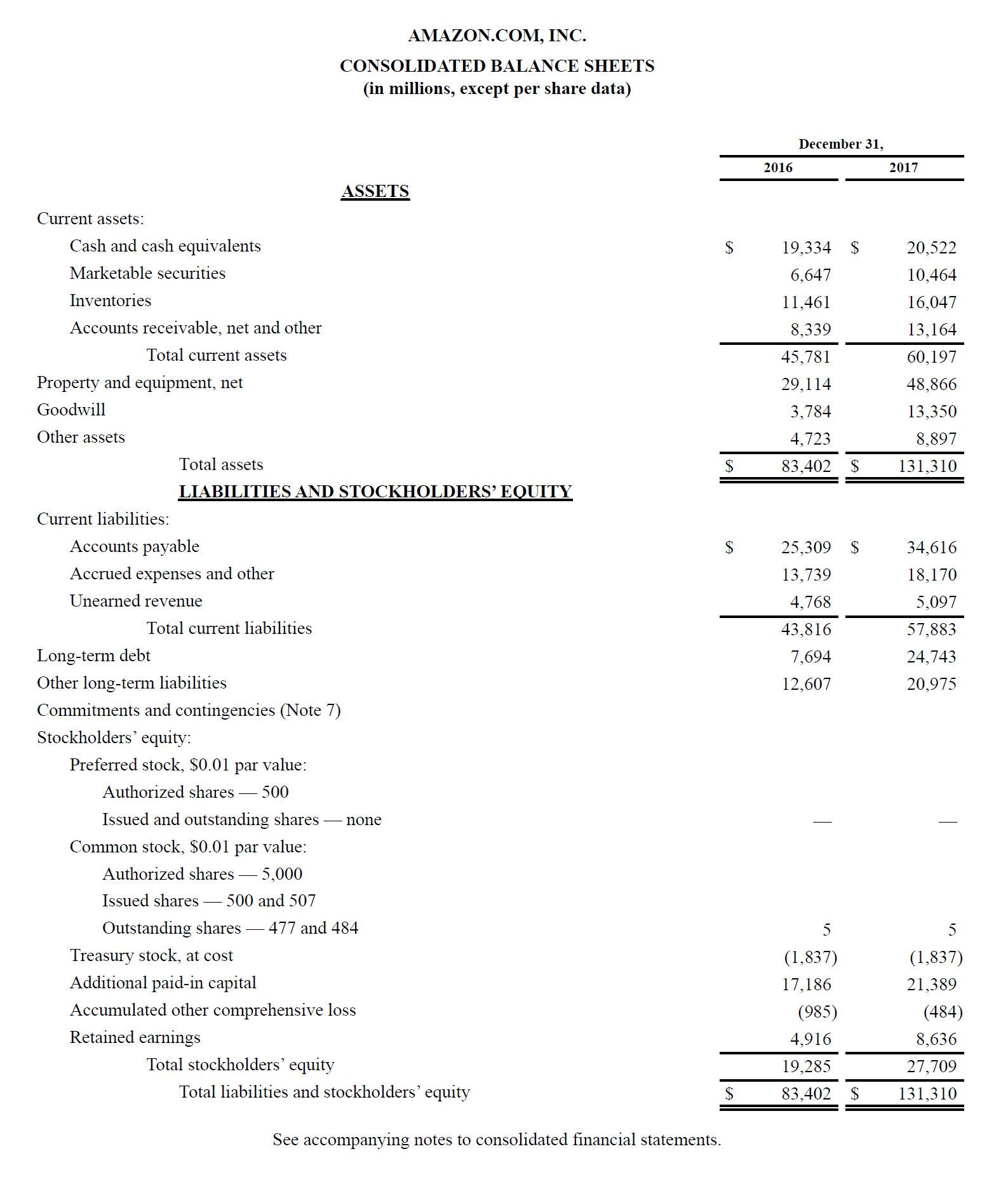

Di bawah ini adalah contoh neraca Amazon 2017 yang diambil dari Kursus Studi Kasus Amazon CFI. Seperti yang akan Anda lihat, dimulai dengan aset lancar, maka aset tidak lancar, dan total aset. Di bawahnya adalah kewajiban dan ekuitas pemegang saham, yang meliputi kewajiban lancar, kewajiban tidak lancar, dan akhirnya ekuitas pemegang saham.

Lihat situs web hubungan investor Amazon untuk melihat neraca lengkap dan laporan tahunan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang! Anda dapat menggunakan file Excel untuk memasukkan nomor untuk perusahaan mana pun dan mendapatkan pemahaman yang lebih dalam tentang cara kerja neraca.

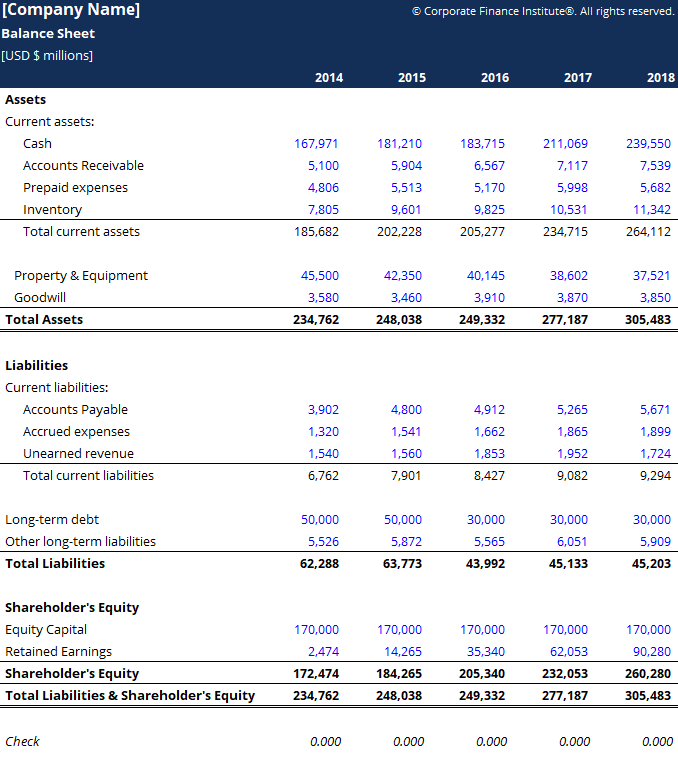

Template Neraca Template neraca ini memberi Anda dasar untuk membuat laporan keuangan perusahaan Anda sendiri yang menunjukkan total aset, kewajiban dan ekuitas pemegang saham. Neraca didasarkan pada persamaan fundamental:Aset =Kewajiban + Ekuitas Menggunakan template ini, Anda dapat menambah dan menghapus item baris di bawah ea

Template Neraca Template neraca ini memberi Anda dasar untuk membuat laporan keuangan perusahaan Anda sendiri yang menunjukkan total aset, kewajiban dan ekuitas pemegang saham. Neraca didasarkan pada persamaan fundamental:Aset =Kewajiban + Ekuitas Menggunakan template ini, Anda dapat menambah dan menghapus item baris di bawah ea

Bagaimana Neraca Terstruktur

Neraca, seperti semua laporan keuangan, akan memiliki perbedaan kecil antara organisasi dan industri. Namun, ada beberapa "ember" dan item baris yang hampir selalu disertakan dalam neraca umum. Kami secara singkat membahas item baris yang umum ditemukan di bawah Aset Lancar, Aset Jangka Panjang, Kewajiban Lancar, Kewajiban Jangka Panjang, dan Ekuitas.

Pelajari dasar-dasarnya di Kursus Fundamental Akuntansi Gratis CFI.

Aset lancar

Kas dan Setara KasSetara kasKas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas meliputi surat berharga pasar uang, penerimaan bankir

Yang paling likuid dari semua aset, uang tunai, muncul di baris pertama neraca. Setara Kas juga dikelompokkan di bawah item baris ini dan termasuk aset yang memiliki jatuh tempo jangka pendek di bawah tiga bulan atau aset yang dapat dilikuidasi perusahaan dalam waktu singkat, seperti surat berharga. Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk surat berharga ekuitas atau untuk surat utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. Perusahaan umumnya akan mengungkapkan apa yang setara dengannya dalam catatan kaki di neraca.

Piutang UsahaPiutang UsahaPiutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan

Akun ini mencakup saldo semua pendapatan penjualan yang masih dikredit, setelah dikurangi penyisihan piutang ragu-ragu (yang menghasilkan beban piutang tak tertagih). Ketika perusahaan memulihkan piutang, akun ini berkurang dan kas meningkat dengan jumlah yang sama.

InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

Persediaan meliputi jumlah bahan mentah, barang dalam proses, dan barang jadi. Perusahaan menggunakan akun ini ketika melaporkan penjualan barang, umumnya di bawah harga pokok penjualan dalam laporan laba rugi.Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

Aset tidak lancar

Tanaman, Properti, dan Peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

Properti, Tanaman, dan Peralatan (juga dikenal sebagai PP&E) menangkap aset tetap berwujud perusahaan. Item baris dicatat setelah dikurangi akumulasi penyusutan. Beberapa perusahaan akan mengelompokkan PP&E mereka berdasarkan jenis aset yang berbeda, seperti Tanah, Bangunan, dan berbagai jenis Peralatan. Semua PP&E dapat disusutkan kecuali Tanah.

Aset Tidak Berwujud Aset Tidak BerwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud

Item baris ini mencakup semua aset tetap tidak berwujud perusahaan, yang mungkin atau mungkin tidak dapat diidentifikasi. Aset tak berwujud yang dapat diidentifikasi termasuk paten, lisensi, dan formula rahasia. Aset tidak berwujud yang tidak dapat diidentifikasi termasuk merek dan niat baik.

Kewajiban Lancar

Hutang UsahaHutang Usaha Hutang Usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah

Hutang, atau AP, adalah jumlah hutang perusahaan kepada pemasok untuk barang atau jasa yang dibeli secara kredit. Saat perusahaan melunasi AP-nya, itu menurun seiring dengan penurunan jumlah yang sama ke akun kas.

Hutang Lancar/Utang Wesel Hutang LancarPada neraca, utang lancar adalah utang yang harus dibayar dalam waktu satu tahun (12 bulan) atau kurang. Ini terdaftar sebagai kewajiban lancar dan bagian dari

Termasuk kewajiban non-AP yang jatuh tempo dalam waktu satu tahun atau dalam satu siklus operasi untuk perusahaan (mana yang paling lama). Wesel bayar mungkin juga memiliki versi jangka panjang, yang mencakup wesel dengan jatuh tempo lebih dari satu tahun.

Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

Akun ini mungkin atau mungkin tidak digabungkan dengan akun di atas, Hutang saat ini. Meskipun mereka mungkin tampak serupa, bagian lancar dari utang jangka panjang secara khusus adalah bagian yang jatuh tempo dalam tahun ini dari bagian utang yang jatuh tempo lebih dari satu tahun. Sebagai contoh, jika sebuah perusahaan mengambil pinjaman bank untuk dilunasi dalam 5 tahun, akun ini akan mencakup bagian dari pinjaman yang jatuh tempo pada tahun depan.

Kewajiban Tidak Lancar

Hutang ObligasiHutang Obligasi Hutang obligasi dihasilkan ketika sebuah perusahaan menerbitkan obligasi untuk menghasilkan uang tunai. Hutang obligasi mengacu pada jumlah diamortisasi yang dikeluarkan oleh penerbit obligasi

Akun ini mencakup jumlah diamortisasi dari setiap obligasi yang telah diterbitkan perusahaan.

Jadwal Hutang Hutang Jangka Panjang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

Akun ini mencakup jumlah total hutang jangka panjang (tidak termasuk bagian lancar, jika akun itu ada di bawah kewajiban lancar). Akun ini berasal dari jadwal hutang Jadwal hutang Jadwal hutang menjelaskan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga, yang menguraikan semua hutang perusahaan, biaya bunga, dan pelunasan pokok untuk setiap periode.

Ekuitas pemegang saham

Modal Saham Modal Saham Modal saham (modal pemegang saham, penyertaan modal, kontribusi modal, atau modal disetor) adalah jumlah yang diinvestasikan oleh

Ini adalah nilai dana yang telah diinvestasikan pemegang saham di perusahaan. Ketika perusahaan pertama kali dibentuk, pemegang saham biasanya akan memasukkan uang tunai. Sebagai contoh, seorang investor memulai sebuah perusahaan dan menanamnya dengan $10 juta. Uang tunai (aset) naik $10 juta, dan Modal Saham (akun ekuitas) naik sebesar $10 juta, menyeimbangkan neraca.

Pendapatan yang disimpan

Ini adalah jumlah total laba bersih yang diputuskan perusahaan untuk disimpan. Setiap periode, perusahaan dapat membayar dividen dari laba bersihnya. Setiap jumlah yang tersisa (atau melebihi) ditambahkan ke (dikurangi dari) laba ditahan.

Bagaimana Neraca digunakan dalam Pemodelan Keuangan?

Pernyataan ini adalah cara yang bagus untuk menganalisis posisi keuangan perusahaanAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, . Seorang analis umumnya dapat menggunakan neraca untuk menghitung banyak rasio keuanganRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh suatu entitas bisnis terhadap beberapa akun lain di neracanya, laporan laba rugi, atau laporan arus kas. Templat Excel yang membantu menentukan seberapa baik kinerja perusahaan, seberapa likuid atau pelarut suatu perusahaan, dan seberapa efisiennya.

Perubahan akun neraca juga digunakan untuk menghitung arus kas dalam laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Misalnya, perubahan positif pada tanaman, Properti, dan peralatan sama dengan belanja modal dikurangi beban penyusutan. Jika beban penyusutan diketahui, belanja modal dapat dihitung dan dimasukkan sebagai arus kas keluar di bawah arus kas dari investasi dalam laporan arus kas.

Tangkapan layar dari Kursus Analisis Keuangan CFI.

Pentingnya Neraca

Neraca adalah laporan keuangan yang sangat penting karena berbagai alasan. Itu dapat dilihat sendiri dan bersama dengan pernyataan lain seperti laporan laba rugi dan laporan arus kas untuk mendapatkan gambaran lengkap tentang kesehatan perusahaan.

Empat penting metrik kinerja keuangan termasuk:

- Likuiditas – Membandingkan aset lancar perusahaan dengan kewajiban lancarnya memberikan gambaran likuiditas. Aktiva lancar harus lebih besar dari kewajiban lancar, sehingga perusahaan dapat menutupi kewajiban jangka pendeknya. Current RatioFormula Current RatioRumus Current Ratio adalah =Aktiva Lancar / Kewajiban Lancar. Rasio saat ini, juga dikenal sebagai rasio modal kerja, mengukur kemampuan bisnis untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo dalam waktu satu tahun. Rasio mempertimbangkan bobot total aset lancar versus total kewajiban lancar. Ini menunjukkan kesehatan keuangan suatu perusahaan dan Rasio CepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi uang tunai adalah contoh metrik keuangan likuiditas.

- Manfaat – Melihat bagaimana perusahaan dibiayai menunjukkan seberapa besar pengaruh yang dimilikinya, yang pada gilirannya menunjukkan seberapa besar risiko keuangan yang diambil perusahaan. Membandingkan utang dengan ekuitasArtikel KeuanganFinanceCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel! dan hutang terhadap total modal adalah cara umum untuk menilai leverage di neraca.

- Efisiensi – Dengan menggunakan laporan laba rugi sehubungan dengan neraca, mungkin untuk menilai seberapa efisien perusahaan menggunakan asetnya. Sebagai contoh, membagi pendapatan dengan rata-rata total aset menghasilkan Rasio Perputaran Aset Perputaran Aset Tetap Perputaran Aset Tetap (FAT) adalah rasio efisiensi yang menunjukkan seberapa baik atau efisien bisnis menggunakan aset tetap untuk menghasilkan penjualan. Rasio ini membagi penjualan bersih menjadi aset tetap bersih, selama periode tahunan. Aktiva tetap bersih meliputi jumlah harta, tanaman, dan peralatan dikurangi akumulasi penyusutan untuk menunjukkan seberapa efisien perusahaan mengubah aset menjadi pendapatan. Selain itu, siklus modal kerjaSiklus Modal KerjaSiklus Modal Kerja untuk bisnis adalah lamanya waktu yang diperlukan untuk mengubah total modal kerja bersih (aktiva lancar dikurangi lancar menunjukkan seberapa baik perusahaan mengelola kasnya dalam jangka pendek.

- Tingkat Pengembalian – Neraca dapat digunakan untuk mengevaluasi seberapa baik perusahaan menghasilkan pengembalian. Sebagai contoh, membagi laba bersih dengan ekuitas pemegang saham menghasilkan Return on EquityReturn on Equity (ROE)Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang sahamnya ( yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba bersih atau laba dibandingkan dengan ekuitas pemegang saham. (KIJANG), dan membagi laba bersih dengan total aset menghasilkan Rumus Return on AssetsReturn on Assets &ROA Formula ROA. Return on Assets (ROA) adalah jenis metrik pengembalian investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. (ROA), dan membagi laba bersih dengan utang ditambah ekuitas menghasilkan Return on Invested CapitalReturn on Invested CapitalReturn on Invested Capital - ROIC - adalah profitabilitas atau ukuran kinerja pengembalian yang diperoleh oleh mereka yang menyediakan modal, yaitu, pemegang obligasi dan pemegang saham perusahaan. ROIC perusahaan sering dibandingkan dengan WACC-nya untuk menentukan apakah perusahaan menciptakan atau menghancurkan nilai. (ROI).

Semua rasio dan metrik di atas dibahas secara rinci dalam Kursus Analisis Keuangan CFI.

Video Penjelasan Neraca

Di bawah ini adalah video yang dengan cepat mencakup konsep-konsep kunci yang diuraikan dalam panduan ini dan hal-hal utama yang perlu Anda ketahui tentang neraca, barang-barang yang membentuknya, dan mengapa itu penting.

Seperti yang dibahas dalam video, persamaan Aset =Kewajiban + Ekuitas Pemegang Saham harus selalu puas!

Pelajari Lebih Lanjut Tentang Laporan Keuangan

Untuk terus belajar dan memajukan karir Anda sebagai analis keuangan, sumber daya CFI tambahan ini akan membantu:

- Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Tiga Model Laporan Keuangan3 Model PernyataanModel laporan 3 menghubungkan laporan laba rugi, neraca keuangan, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, memandu

-

Apa itu Neraca Rahasia?

Neraca rahasia dapat menjadi sumber penting bagi bisnis Anda:memecah aset, kewajiban, dan ekuitas menjadi kategori. Pelajari cara membuatnya dengan panduan kami. Neraca adalah laporan keuangan yang m

-

Panduan Pemula untuk Jenis Kewajiban di Neraca

Kewajiban adalah utang kepada vendor. Tapi tahukah Anda bahwa ada berbagai jenis kewajiban? Kami menjelaskan kewajiban saat ini dan jangka panjang dan bagaimana masing-masing jenis berdampak pada bisn

Akuntansi

-

Apa itu neraca dari sudut pandang pemilik bisnis?

Apa itu neraca dari sudut pandang pemilik bisnis? Neraca adalah salah satu alat yang paling membantu bagi pemilik bisnis karena menunjukkan kesehatan perusahaan yang sebenarnya. Ini adalah salah satu dari tiga laporan keuangan yang, semuanya, dapat m...

-

Neraca vs. Laporan Laba Rugi:Apa Bedanya?

Neraca vs. Laporan Laba Rugi:Apa Bedanya? Neraca dan laporan laba rugi menyoroti berbagai aspek sejarah keuangan bisnis Anda. Bersama-sama, mereka menceritakan kisah yang lebih lengkap. Posisi keuangan bisnis Anda tidak dapat dijelaskan hany...