Apa itu Neraca Rahasia?

Neraca rahasia dapat menjadi sumber penting bagi bisnis Anda:memecah aset, kewajiban, dan ekuitas menjadi kategori. Pelajari cara membuatnya dengan panduan kami.

Neraca rahasia dapat menjadi sumber penting bagi bisnis Anda:memecah aset, kewajiban, dan ekuitas menjadi kategori. Pelajari cara membuatnya dengan panduan kami. Neraca adalah laporan keuangan yang menampilkan total aset, kewajiban, dan ekuitas bisnis Anda pada waktu tertentu.

Bisnis yang lebih kecil biasanya menggunakan neraca yang tidak diklasifikasikan, tetapi jika Anda mencari laporan yang memberikan data yang sama dalam format yang lebih detail, Anda sebaiknya menyiapkan neraca yang diklasifikasikan.

Sebagian besar aplikasi perangkat lunak akuntansi memungkinkan Anda untuk memilih jenis neraca yang ingin Anda hasilkan, meskipun jika Anda memiliki banyak aset atau kewajiban yang perlu Anda lacak dengan benar, Anda mungkin ingin melewatkan neraca yang tidak diklasifikasikan sama sekali.

Ikhtisar:Apa itu neraca rahasia?

Neraca terklasifikasi menampilkan total aset, kewajiban, dan ekuitas yang sama dengan rekanan yang tidak diklasifikasikan, tetapi melakukannya dengan lebih rinci, mengklasifikasikannya ke dalam berbagai kategori daripada hanya mencantumkannya dalam format neraca standar.

Klasifikasi yang digunakan akan bervariasi tergantung pada jenis bisnis yang Anda miliki, dan tidak ada satu cara untuk memformat neraca yang diklasifikasikan dengan benar. Bagan di bawah ini mencantumkan klasifikasi neraca umum dan contoh akun neraca yang termasuk dalam setiap klasifikasi.

Seperti neraca Anda yang tidak diklasifikasikan, total klasifikasi ini harus mengikuti persamaan akuntansi, yang dijelaskan di bawah ini.

Neraca terklasifikasi vs. neraca:Apa bedanya?

Baik neraca yang tidak diklasifikasikan dan yang diklasifikasikan mencakup saldo aset, kewajiban, dan ekuitas, tetapi neraca yang tidak diklasifikasikan tidak mengklasifikasikan jumlah; itu hanya mencantumkan mereka di bawah kategori masing-masing. Neraca sederhana ini sering digunakan oleh bisnis kecil atau internal hanya untuk tujuan informasi.

Persediaan Hewan Peliharaan ABC

Neraca Tidak Terklasifikasi

31/12/2019

| Aset | |

| Uang Tunai | 60.000 |

| Piutang usaha | 23.500 |

| Perlengkapan &perlengkapan | 17.200 |

| Total Aset | 100.700 |

| Kewajiban | |

| Hutang usaha | 4.100 |

| Pembayaran hipotek | 55.000 |

| Kewajiban lainnya | 1.700 |

| Total Kewajiban | 60.800 |

| Ekuitas | |

| Ekuitas pemilik | 31.000 |

| Laba ditahan | 8.900 |

| Total Ekuitas | 39.900 |

| Total Kewajiban dan Ekuitas | 100.700 |

Meskipun beberapa perbedaan antara neraca tidak terklasifikasi dan terklasifikasi ada pada formatnya, neraca berklasifikasi dirancang untuk menampilkan detail.

Misalnya, dalam neraca di atas, peralatan dan perlengkapan dicatat bersama di bawah aset sejumlah $17.200. Pada neraca yang diklasifikasikan di bawah ini, peralatan dan perabotan terdaftar secara terpisah di bawah kategori aset tetap, bukan hanya terdaftar sebagai aset.

Klasifikasi ini sangat penting bagi investor dan kreditur di luar bisnis yang umumnya melihat ke neraca rahasia untuk membuat keputusan yang tepat mengenai persetujuan investasi atau pinjaman.

Persediaan Hewan Peliharaan ABC

Neraca Rahasia

31/12/2019

| Aset | |

| Aset lancar | |

| Uang Tunai | 60.000 |

| Piutang usaha | 23.500 |

| Total aset lancar | 83.500 |

| Aset tetap | |

| Perlengkapan | 11.200 |

| Perabotan | 6.000 |

| Jumlah aset tetap | 17.200 |

| Total Aset | 100.700 |

| Kewajiban &Ekuitas | |

| Kewajiban lancar | |

| Hutang usaha | 4.100 |

| Kewajiban lainnya | 1.700 |

| Total kewajiban lancar | 5,800 |

| Kewajiban jangka panjang | |

| Hutang hipotek | 55.000 |

| Total kewajiban jangka panjang | 55.000 |

| Total Kewajiban | 60.800 |

| Ekuitas Pemegang Saham | |

| Modal | 31.000 |

| Laba Ditahan | 8.900 |

| Total Ekuitas | 39.900 |

| Total Kewajiban dan Ekuitas Pemegang Saham | 100.700 |

Melihat contoh neraca yang diklasifikasikan, Anda akan melihat total aset dan kewajiban yang sama yang ditampilkan pada neraca yang tidak diklasifikasikan, dengan perbedaan bahwa aset dan kewajiban dibagi lagi menjadi jenis aset atau kewajiban tertentu.

Apa persamaan akuntansinya?

Sebagai pembukuan atau akuntan, salah satu hal pertama yang Anda pelajari adalah persamaan akuntansi, yaitu:

Aset =Kewajiban + Ekuitas

Baik neraca terklasifikasi maupun tidak terklasifikasi harus mematuhi rumus ini, tidak peduli seberapa sederhana atau rumit neraca itu.

Cara menggunakan persamaan akuntansi dengan neraca rahasia

Menggunakan persamaan akuntansi dengan neraca rahasia adalah proses yang mudah. Pertama, Anda harus mengidentifikasi dan memasukkan aset Anda dengan benar, menetapkannya ke kategori yang benar.

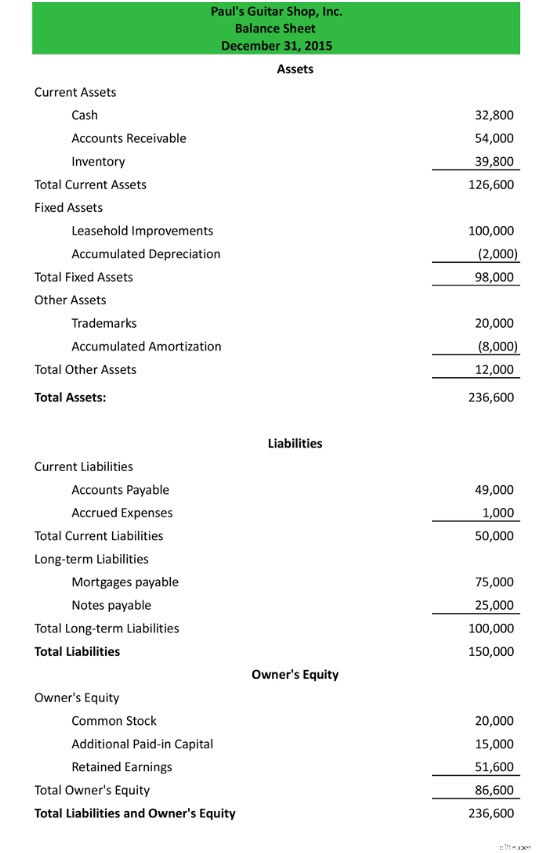

Melihat neraca rahasia di bawah ini, Anda akan melihat bahwa daftar aset lancar untuk Paul's Guitar Shop telah diklasifikasikan ke dalam tiga kategori berbeda:Total Aset Lancar, Total Aset Tetap, dan Total Aset Lainnya.

Daftar Aset Lancar mencakup semua aset yang memiliki tanggal kedaluwarsa kurang dari satu tahun. Kategori Aset Tetap mencantumkan item seperti tanah atau bangunan, sedangkan aset yang tidak sesuai dengan kategori umum ditempatkan dalam kategori Aset Lainnya.

Prinsip yang sama berlaku untuk bagian Kewajiban, di mana Anda akan mencantumkan semua kewajiban lancar, serta kewajiban jangka panjang, seperti hipotek dan pinjaman lainnya.

Setelah informasi dimasukkan ke dalam kategori yang benar, Anda akan menambahkan setiap kategori atau klasifikasi satu per satu. Setelah selesai, Anda harus menambahkan semua subtotal untuk mencapai total aset Anda, yaitu $236.600.

Dengan aset lengkap, Anda akan beralih ke kewajiban Anda. Kewajiban neraca, seperti aset telah dikategorikan ke dalam Kewajiban Lancar dan Kewajiban Jangka Panjang. Setelah saldo Anda ditambahkan ke kategori yang benar, Anda akan menambahkan subtotal untuk mencapai total kewajiban Anda, yaitu $150.000.

Bagian terakhir dalam neraca Anda, Ekuitas Pemilik, adalah tempat Anda menempatkan nilai saham, laba ditahan, serta modal tambahan apa pun yang mungkin telah Anda atau salah satu pemegang saham Anda sumbangkan ke bisnis. Ekuitas pemilik Anda adalah $86.600.

Sudahkah kita mengikuti persamaan akuntansi dengan benar? Mari kita jumlahkan totalnya dengan mengikuti rumus persamaan akuntansi:

Aset =Kewajiban + Ekuitas Pemilik

Jadi, perhitungan dengan angka kami terlihat seperti:

$236.000 (aset) =$150.000 (kewajiban) + $86.600 (ekuitas pemilik)

Neraca kami mengikuti persamaan akuntansi, dan seimbang.

Neraca rahasia adalah sumber yang berguna untuk bisnis Anda

Dirancang untuk menunjukkan apa yang dimiliki bisnis, utangnya, dan apa yang telah diinvestasikan di perusahaan, neraca, seperti laporan laba rugi dan laporan arus kas, adalah salah satu dari tiga laporan keuangan utama.

Neraca diklasifikasikan mengambil satu langkah lebih jauh dengan mengklasifikasikan tiga komponen utama Anda ke dalam kategori atau klasifikasi yang lebih kecil untuk memberikan informasi keuangan tambahan tentang bisnis Anda. Setelah digunakan terutama oleh perusahaan besar, pemilik usaha kecil juga dapat mengambil manfaat dari menjalankan neraca rahasia.

-

Cara Membaca Neraca

Pernahkah Anda menjalani tes EKG atau gema? Ini memberitahu status kesehatan kardiovaskular Anda. Perbandingannya mungkin tampak terlalu mengada-ada tetapi sebenarnya, neraca memiliki tujuan yang sama

-

Apa itu neraca dari sudut pandang pemilik bisnis?

Neraca adalah salah satu alat yang paling membantu bagi pemilik bisnis karena menunjukkan kesehatan perusahaan yang sebenarnya. Ini adalah salah satu dari tiga laporan keuangan yang, semuanya, dapat m

Akuntansi

- Apa itu Kapitalisasi Pinjaman?

- Apa Itu Rekening Saldo Tidak Tertagih?

- Cara Menemukan Uang Tunai di Neraca

- Bagaimana Memutuskan Apa Itu Neraca Yang Kuat

- Aturan GAAP tentang Format Neraca

- Perbedaan Antara Neraca Baris &Tidak Terklasifikasi

- Bagaimana Saham Preferen Diklasifikasikan di Neraca?

- Apa Itu Pinjaman Hipotek Bersaldo Tinggi?

-

Apa itu Laba Ditahan?

Apa itu Laba Ditahan? Laba Ditahan (RE) adalah bagian akumulasi dari keuntungan bisnis yang tidak dibagikan sebagai dividen kepada pemegang saham tetapi dicadangkan untuk diinvestasikan kembali ke dalam bisnis. Biasanya, d...

-

Apa itu Neraca Percobaan?

Apa itu Neraca Percobaan? Neraca saldo adalah laporan yang mencantumkan saldo semua akun buku besar umum perusahaan pada titik waktu tertentu. Akun-akun yang tercermin pada neraca saldo terkait dengan semua akuntansi utamaAkun...