5 Cara yang sangat efektif untuk meningkatkan kredit Anda sebelum mendapatkan pinjaman

Skor kredit Anda adalah faktor terpenting dalam menentukan tingkat bunga yang Anda terima atas pinjaman. Anda mungkin telah bekerja untuk meningkatkan skor kredit Anda selama berbulan-bulan atau bahkan bertahun-tahun. Bahkan perbedaan suku bunga hanya setengah persen saja dapat menghemat ribuan selama jangka waktu pinjaman.

Mungkin terasa seperti bagaimana skor dihitung di luar kendali Anda, dan itu berfluktuasi setiap bulan, bahkan ketika Anda melakukan pembayaran atas hutang Anda yang ada dan memperhatikan perubahan keuangan pribadi Anda. Sebenarnya, sementara semua itu penting, ada banyak faktor lain. Semuanya, mulai dari rasio pemanfaatan kredit Anda hingga campuran kredit Anda bekerja sama untuk menghasilkan angka yang sangat penting itu. Pada akhirnya, meluangkan waktu untuk memastikan skor Anda setinggi mungkin dapat membantu menghemat banyak uang —dan itulah yang penting ketika Anda mempertimbangkan pinjaman baru.

Jadi, bagaimana Anda bisa memastikan skor kredit Anda dalam kondisi baik sebelum Anda mengajukan pinjaman? Berikut adalah lima cara Anda dapat mengawasi seluruh laporan kredit Anda dan melacak pergerakan nilai kredit Anda.

1. Dapatkan laporan kredit Anda dan periksa kesalahannya

1. Dapatkan laporan kredit Anda dan periksa kesalahannya

Daftar tugas Anda mungkin berbunyi "meningkatkan skor kredit", tetapi Anda tidak dapat mengubah apa yang tidak Anda ketahui. Langkah pertama untuk mendapatkan skor kredit yang lebih tinggi adalah mengetahui segala sesuatu dalam riwayat kredit Anda.

Anda ingin meninjau keakuratan informasi, jadi mulailah dengan memastikan setiap item dalam laporan kredit Anda adalah milik Anda. Kesalahan yang muncul sebagai kredit buruk pada laporan konsumen sangat umum terjadi.

Komisi Perdagangan Federal melakukan penelitian yang menunjukkan satu dari lima konsumen memiliki setidaknya satu kesalahan yang memengaruhi laporan kredit mereka yang baik dari satu agen pelaporan kredit. Ini berarti ada kemungkinan besar Anda mungkin memiliki kesalahan pada laporan Anda yang merugikan skor Anda. Ini mungkin tampak kecil, tetapi sebanyak 33% konsumen melihat peningkatan skor kredit FICO mereka ketika kesalahan diperbaiki. Sedikit kerja keras dapat mengangkat Anda ke nilai kredit yang baik, atau membantu Anda membangun peringkat kredit yang sangat baik.

Periksa riwayat kredit Anda dengan cermat dan pastikan tidak ada akun yang tidak Anda kenali. Tinjau juga riwayat pembayaran Anda. Jika Anda menemukan kesalahan, Anda dapat menghubungi biro kredit tempat Anda menemukan kesalahan untuk membantah informasi tersebut (nomor telepon dan tautan kontak online di bawah). Beberapa alasan umum untuk menyengketakan batas nilai kredit Anda meliputi:

Seseorang membuka akun atas nama Anda

-

Salah satu akun Anda yang ada dicuri

Bank, agen penagihan, atau vendor melakukan kesalahan

Mereka memiliki waktu 30 hari untuk menyelidiki perselisihan tersebut. Berikut adalah situs web dan nomor telepon untuk masing-masing dari tiga biro kredit:

-

Persamaan 888.548.7878

-

Eksperimen 888.397.3742

-

TransUnion 800.916.8800

2. Daftar untuk pemantauan kredit gratis

Selain laporan kredit tahunan gratis yang dapat Anda terima dari ketiga perusahaan biro kredit besar, ada cara mudah lainnya untuk tetap mengikuti perkembangan skor kredit Anda yang berubah. Perusahaan seperti Experian dan Credit Karma menawarkan layanan gratis yang memungkinkan Anda melacak perubahan skor kredit dan pembaruan laporan kredit Anda secara teratur.

Perusahaan-perusahaan ini menawarkan pemantauan kredit gratis yang memberi tahu Anda setiap kali ada perubahan dalam skor kredit Anda, penyelidikan kredit baru, akun baru, atau apa pun yang memengaruhi skor kredit Anda. Ini bisa menjadi tindakan Anda, seperti membayar pinjaman, atau kesalahan pada laporan kredit Anda, seperti penipu yang membuka rekening di perusahaan kartu kredit menggunakan informasi Anda. Menyadari perubahan ini membantu Anda mengawasi laporan kredit Anda.

(Catatan:Anda mungkin menerima berbagai macam rekening kartu kredit dan penawaran pinjaman pribadi sebagai bagian dari pendaftaran Anda. Tahan godaan untuk meminjam tanpa melakukan sedikit pekerjaan rumah Lending 101.)

Terkadang pembayaran yang terlambat atau tindakan negatif masa lalu yang dikirim ke agen pelaporan kredit dapat memengaruhi laporan kredit Anda. Mungkin perlu waktu untuk memperbaiki cegukan riwayat kredit tersebut. Berikut adalah daftar item yang akan merusak skor Anda, dan berapa lama mereka tetap berada di laporan kredit Anda:

-

Pembayaran Terlambat/Terlewat:7 tahun

-

Kebangkrutan:7 tahun untuk kebangkrutan Bab 13 yang diselesaikan dan 10 tahun untuk kebangkrutan Bab 7

-

Penyitaan:7 tahun

-

Tagihan:~7 tahun, tergantung pada usia hutang

-

Catatan publik:~7 tahun; hak gadai pajak yang belum dibayar dapat tetap tanpa batas waktu

Yang penting tentang periode waktu ini adalah untuk diingat kapan mereka akan menurunkan laporan kredit Anda. Jika tidak, dan Anda tahu bahwa mereka telah melewati tanggal kedaluwarsa, hubungi biro kredit utama yang bersangkutan dan singkirkan tindakan merugikan tersebut. Sama seperti kesalahan atau penggunaan informasi kredit Anda yang curang, Anda perlu berusaha untuk memperbaiki kredit macet tersebut. Anda berada dalam kendali Anda untuk menyelesaikan masalah di masa lalu.

3. Pertahankan rasio pemanfaatan kredit Anda di bawah 20%

Rasio pemanfaatan kredit Anda adalah jumlah hutang kartu kredit yang Anda miliki, dibagi dengan batas kredit Anda. Pada dasarnya, semakin tinggi saldo Anda, semakin rendah skor Anda. Total kredit yang tersedia akan dibandingkan dengan jumlah kredit yang tersedia yang Anda gunakan. Menjaga utang Anda di bawah 20% dari batas kredit Anda akan memaksimalkan peringkat kredit Anda ketika pemberi pinjaman menarik kredit Anda, sehingga Anda akan mendapatkan tingkat terbaik.

Penting juga untuk memiliki campuran kredit yang beragam. Jika semua hutang Anda adalah hutang bergulir, seperti kartu kredit, itu mungkin tidak terlihat bagus bagi biro kredit, karena Anda dapat meningkatkan rasio kredit Anda dengan beberapa pembelian besar. Pinjaman cicilan, seperti pinjaman mobil atau pinjaman pribadi dengan pembayaran terjadwal dan tanggal pembayaran terakhir, dapat memberikan campuran kredit yang diperlukan untuk menyeimbangkan jenis penggunaan kredit Anda.

4. Minta seseorang menambahkan Anda ke akunnya

Jika Anda memiliki teman atau anggota keluarga dengan kartu kredit yang bereputasi baik, tanyakan apakah mereka akan menambahkan Anda sebagai pengguna resmi. Pengguna yang berwenang adalah seseorang yang diberi wewenang untuk menggunakan akun kredit.

Ketika kreditur melakukan ini, seluruh riwayat akun akan ditambahkan ke laporan kredit Anda. Ini membantu dengan menambahkan batas kredit tambahan, tetapi juga membantu usia rata-rata akun terbuka Anda, yang merupakan 15% dari nilai kredit FICO Anda.

Risikonya minimal. Anda bahkan tidak memerlukan kartu fisik — Anda hanya menggunakannya sebagai perbaikan kredit, atau untuk meningkatkan skor kredit Anda. Ini mungkin sangat membantu jika Anda memiliki riwayat kredit yang tipis, atau baru, untuk menunjukkan kelayakan kredit Anda.

5. Hubungi perusahaan pengumpulan

Jika Anda memiliki akun penagihan di laporan Anda, mereka secara signifikan memengaruhi skor kredit Anda. Memperbaiki ini sulit; Anda mungkin hanya perlu menunggu tujuh tahun sampai garis jatuh dari laporan kredit Anda. Apa yang membuat masalah ini lebih rumit adalah bahwa ada dua model penilaian yang digunakan:FICO 8 dan FICO 9. Dengan FICO 8, melunasi hutang tidak membantu skor kredit Anda; dengan FICO 9, itu menetralkannya.

Salah satu pilihan yang Anda miliki adalah menulis surat 'niat baik'. Di dalamnya, Anda bertanggung jawab atas masalah ini dan menawarkan untuk melunasi hutang. Di akhir surat, mintalah penyesuaian niat baik, yang secara efektif menghilangkan garis negatif dari laporan kredit Anda. Ingatlah bahwa mereka tidak berkewajiban untuk melakukannya. (Dengan kata lain, bersiaplah untuk "tidak.")

Cara mengajukan pinjaman tanpa merusak kredit Anda

Penyelaman mendalam ini sebelum Anda mengajukan pinjaman akan membuat proses aplikasi pinjaman jauh lebih bersih. Setelah Anda memulai proses mencari pinjaman, ada beberapa tips yang akan membantu Anda meminimalkan dampak penyelidikan kredit.

Bandingkan setidaknya tiga penawaran berbeda untuk memastikan Anda mendapatkan harga yang bersaing. Perlu diingat, jika Anda menggunakan layanan pemantauan kredit yang memberi Anda tarif saat ini, layanan tersebut mungkin tidak mempertimbangkan informasi dari setiap biro kredit utama.

Pastikan agar pemberi pinjaman menarik kredit Anda dalam jendela belanja tarif 30 hari. Beberapa pertanyaan kredit yang mungkin tampak tidak terkait dapat berdampak negatif pada skor kredit Anda. Semua pertanyaan kredit oleh jenis pemberi pinjaman yang sama dalam waktu 30 hari akan dihitung sebagai satu pertanyaan.

Hindari penawaran kredit lainnya setelah Anda memulai proses pinjaman. Bahkan kartu kredit sederhana di toko pakaian atau saat mengganti ban dapat memengaruhi peluang Anda untuk mendapatkan pinjaman, atau tingkat bunga, yang telah Anda peroleh dengan bekerja keras.

-

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat

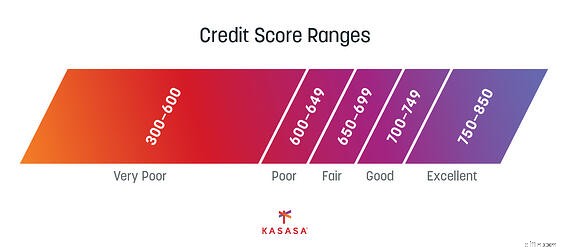

Baik Anda mencoba membeli rumah atau melamar pekerjaan, pinjaman, atau kartu kredit baru, skor kredit Anda memengaruhi banyak bidang kehidupan Anda. Skor kredit FICO Anda akan berkisar antara 300 hing

-

Cara meningkatkan skor kredit Anda (pada usia berapa pun)

Skor kredit Anda memainkan peran penting dalam banyak aspek dan tahapan kehidupan Anda, mulai dari tingkat pinjaman yang Anda peroleh hingga lulus pemeriksaan latar belakang untuk pekerjaan impian And

mobil

- Apakah Menguangkan 401k Anda Mempengaruhi Skor Kredit Anda?

- 5 cara untuk meningkatkan keuangan Anda sebelum membeli rumah

- Penyelesaian Hutang Pinjaman Siswa dan Skor Kredit Anda

- Cara Meningkatkan Skor Kredit Anda untuk Mendapatkan Pinjaman Pribadi

- Cara Meningkatkan Skor Kredit Anda

- Cara Meningkatkan Skor Kredit Anda

- Cara Meningkatkan Peluang Anda untuk Disetujui untuk Pinjaman Pribadi

- Cara Meningkatkan Skor Kredit Anda, Langkah Demi Langkah

-

4 Cara Meningkatkan Skor Kredit Anda Sebelum 2021 Berakhir

4 Cara Meningkatkan Skor Kredit Anda Sebelum 2021 Berakhir Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Tingkatkan Skor Kredit Anda

Tingkatkan Skor Kredit Anda Membayar tagihan tepat waktu dan membayar utang akan membuat nilai kredit Anda tetap tinggi. Lihat selengkapnya gambar hutang . Satu nomor bisa berdiri di antara Anda dan rumah impian Anda. Mungkin ...