Panduan Lengkap Kredit Rumah dan Mobil bagi Penyandang Disabilitas

Daftar isi

- Definisi Pemerintah tentang Disabilitas

- Pembiayaan Kepemilikan Rumah bagi Penyandang Disabilitas

- Cara Mengajukan Pinjaman Hipotek

- Tips Kredit Mobil bagi Penyandang Disabilitas

- Sumber daya tambahan

Memiliki kecacatan berarti hal-hal tertentu bisa lebih sulit, tapi itu tidak berarti pembiayaan rumah dan mobil harus. Sebagai penyandang disabilitas, memiliki rumah dan mobil yang sesuai dengan kebutuhan Anda untuk aksesibilitas dan keamanan sangat penting—tetapi dari mana Anda mulai menemukan pilihan terbaik untuk Anda?

Untunglah, ada banyak pilihan dalam hal pembiayaan rumah dan mobil. Di bawah, kami akan menguraikan proses pengajuan pinjaman rumah atau mobil serta menyediakan sumber daya tambahan yang tersedia untuk Anda.

Definisi Pemerintah tentang Disabilitas

Pemerintah federal mendefinisikan penyandang disabilitas sebagai seseorang yang:

- Memiliki gangguan fisik atau mental yang secara substansial membatasi satu atau lebih “aktivitas utama dalam hidup”

- Memiliki catatan penurunan seperti itu

- Dianggap memiliki gangguan seperti itu

Departemen Perumahan dan Pembangunan Perkotaan (HUD) mendefinisikan “aktivitas utama kehidupan” sebagai berjalan, berbicara, pendengaran, melihat, pernafasan, bekerja, sedang belajar, melakukan tugas manual, dan merawat diri sendiri. Ini juga dapat mencakup pengoperasian aktivitas tubuh utama.

HUD mencakup contoh-contoh "kelainan fisik atau mental" yang ortopedi, visual, gangguan bicara dan pendengaran, kelumpuhan otak, autisme, epilepsi, distrofi otot, sklerosis ganda, kanker, penyakit jantung, diabetes, HIV, ganggungan perkembangan, penyakit kejiwaan, kecanduan narkoba, dan diabetes.

Ini hanyalah beberapa contoh dari berbagai jenis disabilitas. Ingatlah bahwa pemerintah federal menganggap disabilitas sebagai gangguan apa pun yang memberlakukan batasan substansial pada aktivitas kehidupan utama. Memiliki kecacatan yang diakui oleh pemerintah federal dapat membuat Anda memenuhi syarat untuk bantuan keuangan dan program hipotek untuk penyandang cacat.

Pembiayaan Kepemilikan Rumah bagi Penyandang Disabilitas

Memiliki rumah dengan disabilitas akan sangat ideal karena Anda dapat memastikannya memiliki aksesibilitas yang tepat yang sesuai dengan kebutuhan Anda. Namun, memiliki rumah adalah keputusan keuangan besar yang banyak orang mengundurkan diri tidak dapat dicapai. Pertimbangkan pendapatan rata-rata untuk mereka yang tidak cacat lebih dari $30, 469, pendapatan rata-rata untuk individu yang hidup dengan disabilitas adalah $20, 250.

Mendapatkan pinjaman untuk rumah Anda sendiri dapat terlihat menakutkan, berapa pun penghasilan Anda, jadi bisa jadi terutama jika Anda kesulitan memenuhi persyaratan pendapatan pinjaman. Untungnya ada beberapa opsi untuk dipilih jika Anda mengalami kesulitan dengan persetujuan pinjaman. Program-program ini dapat membantu Anda dalam membeli rumah dan melengkapinya untuk mengakomodasi kebutuhan Anda, serta membantu memahami jargon dasar pembiayaan rumah.

Fannie Mae

Asosiasi Hipotek Nasional Federal (FNMA, lebih dikenal sebagai Fannie Mae) adalah perusahaan yang disponsori pemerintah yang didirikan untuk menyediakan hipotek bagi peminjam berpenghasilan menengah hingga rendah. Mereka menyediakan pembiayaan perumahan yang terjangkau untuk pembeli rumah dan penyewa di AS, dan menawarkan dua lini bisnis utama:

1. Keluarga Tunggal

Pendanaan bisnis keluarga tunggal Fannie Mae membuat stabil, opsi pembiayaan hipotek yang dapat diprediksi seperti 30 tahun, opsi hipotek suku bunga tetap kemungkinan. Pemberi pinjaman yang bekerja dengan mereka dapat menyesuaikan pinjaman hipotek untuk memenuhi kebutuhan peminjam yang berbeda.

2. Multi-Keluarga

Pendanaan bisnis multi-keluarga menyediakan opsi pembiayaan untuk properti sewa multi-keluarga. Mereka bekerja dengan jaringan nasional pemberi pinjaman yang berpartisipasi untuk membantu membiayai gedung apartemen di seluruh negeri.

Pinjaman Rumah VA untuk Veteran Penyandang Cacat

Pinjaman Rumah VA adalah pilihan yang bagus untuk veteran penyandang cacat atau militer tugas aktif yang ingin membeli rumah. Sebagian besar veteran yang memenuhi syarat untuk pinjaman rumah VA memenuhi syarat tanpa uang muka, suku bunga rendah, tidak ada premi asuransi hipotek, dan segudang manfaat lainnya.

Kepemilikan Pinjaman VA adalah jumlah aktual (persentase atau dolar) yang akan dijamin oleh VA. Sementara Hak Pinjaman VA akan bervariasi menurut individu, Kepemilikan standar adalah $36, 000 atau 25% dari total jumlah pinjaman.

Habitat untuk Kemanusiaan

Habitat for Humanity adalah organisasi nirlaba global, organisasi berbasis sukarelawan yang bekerja di komunitas di seluruh AS, dan di sekitar 70 negara. Mereka menawarkan keluarga yang membutuhkan perumahan yang layak dan terjangkau pilihan untuk membangun rumah mereka sendiri (bersama relawan) dan membayar hipotek yang terjangkau. Mereka juga merenovasi rumah yang ada bagi mereka yang kebutuhan aksesibilitasnya tidak terpenuhi dan membantu orang memperbaiki atau merenovasi rumah atau lingkungan mereka sendiri.

Komite pemilihan keluarga Habitat for Humanity Lokal memilih pemilik rumah berdasarkan kriteria berikut:

- Tingkat kebutuhan pelamar

- Kesediaan mereka untuk bermitra dengan Habitat

- Kemampuan mereka untuk membayar hipotek melalui rencana pembayaran yang terjangkau

Cara Mengajukan Pinjaman Hipotek

Setelah Anda memutuskan untuk menggadaikan rumah, saatnya untuk mulai mengajukan pinjaman hipotek. Proses ini memakan waktu cukup lama dan memiliki beberapa langkah, jadi penting untuk memastikan Anda mengetahui berbagai aspek penerapan dan item yang Anda perlukan untuk melamar. Menemukan pilihan terbaik untuk Anda dan disabilitas Anda bisa memakan waktu lebih lama, jadi bersiaplah dengan daftar pertanyaan tentang pembiayaan rumah yang dapat diakses untuk Anda.

Periksa Skor Kredit Anda

Saat mengajukan pinjaman hipotek, pemberi pinjaman ingin memastikan Anda memiliki nilai kredit yang baik dan sejarah positif dalam melakukan pembayaran tepat waktu. Ini membuktikan kepada mereka bahwa Anda adalah orang yang dapat dipercaya untuk meminjamkan uang, karena Anda lebih mungkin untuk membayarnya kembali daripada seseorang dengan nilai kredit yang lebih rendah.

Jika Anda ingin menemukan rumah yang dapat diakses secepatnya, periksa kredit Anda lebih awal dan pastikan Anda berada di tempat yang baik untuk mulai membiayai rumah. Jika kredit Anda berada di tempat yang baik, terus melakukan apa yang Anda lakukan, tetapi jika perlu sedikit bantuan, ambil tindakan untuk memastikannya berada di tempat yang cukup baik agar Anda memenuhi syarat untuk mendapatkan pinjaman yang Anda butuhkan. Baik itu berbicara dengan pemberi pinjaman kredit Anda, seorang bankir, atau pelatih keuangan, pastikan Anda melakukan apa yang Anda bisa untuk mendapatkan kredit Anda ke tempat yang seharusnya.

Terapkan dengan Berbagai Pemberi Pinjaman dan Temukan Pemberi Pinjaman yang Tepat untuk Anda

Menemukan pemberi pinjaman hipotek yang tepat mencakup lebih dari sekadar memiliki nilai kredit yang baik. Anda ingin bekerja dengan tim profesional, pemberi pinjaman membantu yang akan memandu Anda melalui proses. Pertimbangkan untuk membuat prosesnya lebih mudah, dan temukan opsi pemberi pinjaman yang lebih baik, dengan mendapatkan pra-persetujuan untuk hipotek Anda.

Untuk memastikan bahwa Anda menemukan pemberi pinjaman yang tepat untuk keadaan pribadi Anda, berbelanja dan membandingkan harga dari berbagai pilihan. Saat Anda berbelanja, pastikan Anda mengajukan pertanyaan tentang proses mereka, biaya, dan hal lain yang harus Anda ketahui sebelum memutuskan. Baca tulisan kecil pada kutipan mereka, dan luangkan waktu Anda untuk membandingkan.

Kumpulkan Dokumentasi tentang Hutang dan Pengeluaran

Setelah Anda menyelesaikan dengan pemberi pinjaman terbaik untuk Anda, saatnya untuk mengumpulkan dokumentasi yang Anda perlukan untuk mengajukan hipotek Anda.

Aplikasi hipotek ingin mengetahui riwayat keuangan lengkap Anda. Ini termasuk daftar semua hutang Anda, dan pengeluaran tetap reguler yang Anda belanjakan setiap bulan. Ini mencakup semuanya, mulai dari asuransi mobil hingga pembayaran pinjaman pelajar, jadi pastikan Anda melaporkan angka-angka itu secara akurat. Simpan semua tagihan Anda sebelumnya, seperti sewa dan utilitas, sehingga Anda dapat melaporkan angka-angka itu seakurat mungkin.

Meskipun Anda harus melaporkan angka-angka itu, Anda tidak perlu menyerahkan tagihan tersebut. Pemberi pinjaman Anda akan memeriksanya terhadap laporan kredit Anda, yang akan mencantumkan tagihan Anda dan apakah Anda membayarnya tepat waktu atau tidak.

Bahkan jika hutang tidak muncul di laporan kredit Anda, Anda tetap berkewajiban untuk mengungkapkannya pada aplikasi Anda karena dengan sengaja salah mengartikan aset merupakan penipuan.

Jika Anda tidak memiliki riwayat kredit sebelumnya, bersiaplah untuk memberi pemberi pinjaman Anda daftar pemilik tanah dan penyedia utilitas sebelumnya sehingga mereka dapat memeriksa riwayat pembayaran tepat waktu Anda.

Berikan Bukti Penghasilan

Lanjut, Anda harus memastikan bahwa Anda mampu membayar pinjaman yang Anda ajukan. Tergantung pada jenis pendapatan Anda, Anda mungkin perlu membuktikan:

Pendapatan pekerjaan

Pemberi pinjaman akan meminta W-2 Anda dari dua tahun terakhir serta potongan pembayaran pribadi Anda yang menunjukkan penghasilan Anda dari 30 hari terakhir. Jika Anda memiliki banyak pekerjaan, membawa dokumen yang diperlukan dari semua pekerjaan Anda.

Pemberi pinjaman juga kemungkinan akan meminta salinan pengembalian pajak Anda yang ditandatangani dari dua tahun terakhir dan akan meminta Anda untuk mengisi formulir yang memungkinkan mereka untuk meminta salinan formulir tersebut langsung dari Internal Revenue Service.

Pendapatan pengangguran

Jika Anda bekerja di sektor musiman yang mencakup PHK reguler—seperti pariwisata, pertanian, atau memancing—pembayaran asuransi Anda dari pengangguran dapat diperhitungkan sebagai penghasilan rutin Anda.

Anda harus membuktikan bahwa Anda telah bekerja di bidang musiman ini selama dua tahun terakhir, dan pemberi pinjaman akan menanyakan majikan Anda apakah Anda akan dipekerjakan kembali musim depan. Bawa cek Anda yang menunjukkan penghasilan tahun ini, atau fotokopi rekening koran Anda yang menunjukkan setoran.

Pendapatan disabilitas

Pendapatan disabilitas dihitung sebagai bukti pendapatan yang memenuhi syarat. Pemberi pinjaman akan meminta salinan polis disabilitas Anda atau pernyataan manfaat dari sumber pendapatan disabilitas Anda, menunjukkan kelayakan Anda dan jumlah serta frekuensi pembayaran. Jika kecacatan Anda berasal dari Administrasi Jaminan Sosial, Anda akan memerlukan surat penghargaan SSA atau tanda terima saat ini.

Di bawah kebijakan yang dilembagakan oleh Biro Perlindungan Keuangan Konsumen, pemberi pinjaman tidak dapat meminta dokter untuk rincian kondisi medis Anda. Mereka harus berasumsi bahwa pembayaran cacat akan berlanjut di masa mendatang kecuali dokumen Anda menunjukkan sebaliknya.

Penghasilan lain

Jika Anda membuat jenis penghasilan lain yang tidak termasuk dalam daftar ini (pensiun, tunjangan mobil, Keamanan sosial, bonus tahunan, royalti dari karya yang diterbitkan) Anda dapat menghitungnya sebagai pendapatan jika Anda dapat mendokumentasikannya dan membuktikannya sebagai milik Anda sendiri.

Aturan umum terhadap sumber pendapatan luar ini adalah Anda harus membuktikan bahwa itu adalah pendapatan reguler, sumber penghasilan tetap selama 12 bulan terakhir, dan Anda dapat mengharapkan untuk terus menerimanya setidaknya selama tiga tahun ke depan.

Untuk membuktikan kepemilikan, gunakan surat atau pernyataan yang menjelaskan apa yang menjadi hak Anda serta cek bertopik atau fotokopi laporan bank yang menunjukkan setoran yang sebenarnya.

Aktiva

Jika Anda memiliki CD, menyimpan akun, rekening pensiun, saham atau obligasi, atau polis asuransi jiwa dengan nilai tunai atau real estat, Anda harus memberikan bukti kepemilikan dan nilai pasar.

Anda akan membutuhkan akta dan dokumentasi lainnya untuk real estat, dan sebagian besar pemberi pinjaman akan menerima dua pernyataan terbaru Anda dari bank atau perusahaan pialang untuk membuktikan kepemilikan saham, obligasi, dan kepemilikan moneter lainnya.

Tips Kredit Mobil bagi Penyandang Disabilitas

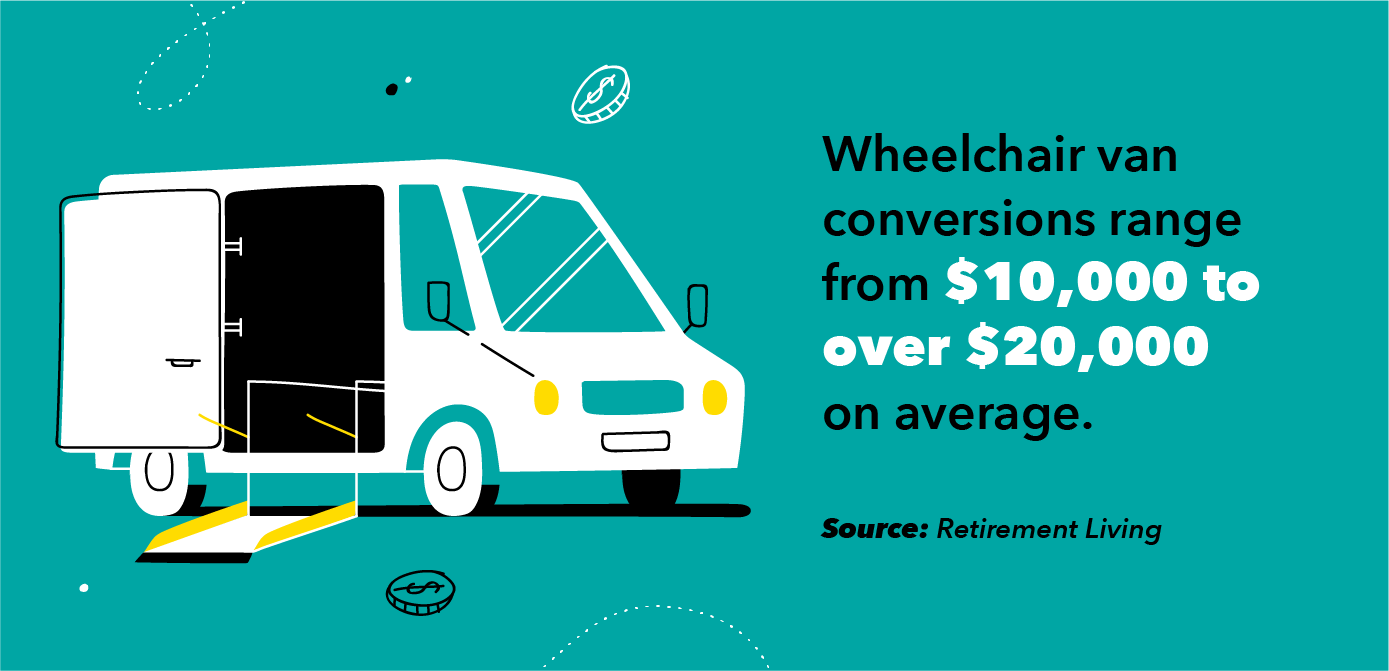

Sama seperti mencari pinjaman untuk membiayai rumah Anda, menemukan mobil untuk mengakomodasi kecacatan Anda sangat penting untuk memastikan Anda memiliki sarana untuk mengangkut diri sendiri. Umumnya, membuat mobil dapat diakses berarti membeli mobil dengan biaya, dan kemudian membuat konversi dan penambahan untuk menyesuaikannya dengan kebutuhan Anda. Meskipun memilih pinjaman dan pemberi pinjaman mobil terbaik untuk membiayai mobil Anda dapat membutuhkan banyak pekerjaan, ada langkah-langkah jelas yang dapat Anda ambil untuk membuat prosesnya semulus mungkin.

Periksa Skor Kredit Anda Sebelumnya

Mirip dengan pengajuan KPR, pemberi pinjaman akan ingin memastikan Anda memiliki kredit yang baik. Lihatlah skor kredit Anda beberapa bulan sebelum Anda mengajukan pinjaman untuk memastikan Anda dalam performa yang baik. Jika kredit Anda tidak terlihat cukup baik untuk memenuhi syarat Anda untuk pinjaman, pertimbangkan untuk melakukan pembayaran yang lebih besar untuk melunasi lebih banyak utang Anda, atau bicaralah dengan pemberi pinjaman kredit Anda untuk mendapatkan nasihat tentang cara meningkatkan skor Anda sebelum Anda mengajukan pinjaman.

Pertimbangkan Mendapatkan Penandatangan Bersama

Jika Anda khawatir skor kredit Anda sendiri tidak akan memungkinkan Anda memenuhi syarat untuk pinjaman mobil, pertimbangkan untuk meminta seseorang menjadi rekan penandatangan Anda. Memiliki co-signer pada dasarnya berarti Anda meminta seseorang untuk membantu Anda mengambil tanggung jawab untuk membayar kembali pinjaman, artinya mereka berfungsi sebagai sumber pembayaran tambahan jika Anda tidak dapat membayar kembali pinjaman secara penuh. Mereka tidak bertanggung jawab atas pembayaran bulanan dan dapat membantu Anda memenuhi syarat untuk mendapatkan pinjaman dengan menggabungkan kredit Anda dan mereka. Ini adalah tanggung jawab besar untuk meminta seseorang, karena menempatkan kredit mereka pada risiko jika Anda tidak membayar. Mengingat semua itu, berpikir kritis tentang siapa yang bersedia membantu Anda memenuhi syarat dengan menandatangani pinjaman bersama Anda.

Simpan untuk Uang Muka Lebih Besar

Terkadang ini akan membantu Anda melunasi pinjaman mobil lebih cepat dengan mendaftar untuk uang muka yang lebih besar, menghasilkan pembayaran bulanan yang lebih kecil. Lakukan riset tentang uang muka yang mungkin membantu Anda melunasi pinjaman Anda lebih cepat, tapi masih cukup sesuai dengan anggaran Anda, dan mulai menabung untuk itu. Saat berbelanja mobil Anda, pastikan untuk bertanya kepada dealer Anda apa pilihan pembayaran mereka dengan uang muka yang lebih besar.

Sumber daya tambahan

- Departemen Perumahan dan Pembangunan Perkotaan

- Administrasi Jaminan Sosial

- Komunitas Sumber Daya Disabilitas

- Kebijakan Ketenagakerjaan Kantor Disabilitas AS

- Departemen Urusan Veteran AS

- Tautan Tenaga Kerja

- Asosiasi Penyandang Disabilitas Amerika

- Dewan Nasional Disabilitas

- Asosiasi Disabilitas Tak Terlihat

- Koneksi Perawatan

- Arc

Sumber

Diri | Departemen Perumahan dan Pembangunan Perkotaan | Pusat Pinjaman Rumah VA | Fannie Mae | Interest.com | Pembiayaan Konsumen | Investopedia |

-

Apa itu Dolar Amerika Serikat (USD)?

Dolar Amerika Serikat mengacu pada mata uang nasional AS dan diwakili oleh kode ISO USD dan sering disingkat US$. Ini dianggap sebagai mata uang standar dan merupakan mata uang yang paling banyak digu

-

3 Kali Pinjaman Pribadi Lebih Baik Dari Kartu Kredit

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana ekuitas swasta menang sementara investor Dick Smith lainnya terbakar

Kematian Dick Smith Holdings yang agak cepat baru-baru ini, mengakibatkan masuknya ke dalam kurator sukarela, adalah pengingat yang jelas tentang risiko berinvestasi di perusahaan yang terdaftar oleh

-

Apa yang Dapat Saya Lakukan untuk Melindungi Investasi Saya Dari Penurunan Pasar?

Apakah Anda khawatir pasar mungkin siap untuk jatuh? Jika begitu, Anda dapat menerapkan beberapa strategi sekarang yang dapat melindungi investasi Anda dari penurunan pasar. Di pasar beruang, tidak ad

keuangan

-

Harga DigixDAO Naik 24% Setelah Pertemuan di Singapura

Harga DigixDAO Naik 24% Setelah Pertemuan di Singapura Harga DigixDAO melonjak 24%, meskipun tidak ada alasan konkret mengapa harga melonjak begitu cepat hari ini (26 Januari, 2018). Tampaknya sebagian berkat pertemuan yang diadakan di Singapura kemari...

-

Berapa Lama Kecelakaan Tercatat dalam Catatan Mengemudi?

Berapa Lama Kecelakaan Tercatat dalam Catatan Mengemudi? Berapa lama kecelakaan tetap ada di catatan mengemudi Anda tergantung pertama-tama di tempat Anda tinggal. Di banyak negara bagian dengan sistem poin, tingkat keparahan kecelakaan yang dapat dikenakan...

-

Apa Arti Tindakan In Rem untuk Menyita?

Apa Arti Tindakan In Rem untuk Menyita? Proses hipotek dan penyitaan ditentukan oleh kontrak yang dibuat pemberi pinjaman dan peraturan negara bagian dan federal yang berlaku untuk utang. Pemerintah A.S. mengubah peraturannya untuk mengikut...

-

Merasa Tidak Aman Secara Finansial Karena Varian Delta? 3 Langkah yang Harus Dilakukan Sekarang

Merasa Tidak Aman Secara Finansial Karena Varian Delta? 3 Langkah yang Harus Dilakukan Sekarang Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...