Apa itu Sistem Perbankan Bayangan?

Sistem perbankan bayangan adalah kumpulan luas lembaga keuangan dan pasar keuangan Pasar KeuanganPasar keuangan, dari namanya sendiri adalah jenis pasar yang menyediakan jalan untuk penjualan dan pembelian aset seperti obligasi, saham, pertukaran asing, dan turunan. Sering, mereka dipanggil dengan nama yang berbeda, termasuk "Wall Street" dan "pasar modal, " tetapi semuanya masih berarti satu dan sama. yang menawarkan jenis layanan yang sama seperti bank komersial tetapi tidak berada dalam lingkungan peraturan yang tunduk pada bank tradisional.

Elemen dari sistem shadow banking termasuk perusahaan pinjaman hipotek, perjanjian pembelian kembali, kertas komersial beragun aset Kertas Komersial Beragun Aset (ABCP) Kertas komersial beragun aset (ABCP) adalah instrumen utang pasar moneter jangka pendek yang dijamin dengan paket pinjaman., Pengelola investasi global, penyedia asuransi kredit, kendaraan investasi terstruktur, dan reksa dana pasar uang.

Sistem perbankan bayangan telah berkembang pesat di 21 NS abad. Pada 2019, itu diperkirakan merupakan industri di mana nilai total aset melebihi $ 100 triliun, dan lebih dari 80% dari semua pinjaman kepada perusahaan disediakan oleh entitas shadow banking.

Ringkasan

- Sistem perbankan bayangan terdiri dari berbagai macam perusahaan dan pasar keuangan yang menyediakan layanan pinjaman dan investasi serupa dengan yang ditawarkan oleh bank komersial, tetapi yang beroperasi di luar kerangka peraturan yang mengatur industri perbankan.

- Shadow banking telah tumbuh secara eksponensial sejak pergantian abad.

- Operasi perbankan bayangan mendapat banyak kesalahan atas Krisis Keuangan Global 2008.

Industri Bank Bayangan

Ungkapan "perbankan bayangan" awalnya diciptakan oleh Paul McCulley, kepala ekonom untuk perusahaan manajemen investasi PIMCO, pada tahun 2007. Industri shadow banking, meskipun beroperasi di luar tempat perbankan komersial reguler yang diatur secara ketat, terkait erat dengan industri perbankan secara keseluruhan.

Faktanya, banyak perusahaan shadow banking adalah anak perusahaan yang perusahaan induknya adalah bank tradisional.

Yang membedakan kegiatan shadow banking dari perbankan tradisional adalah bahwa perusahaan shadow banking bukanlah lembaga penyimpanan – yaitu, mereka tidak menerima dan menahan simpanan dari konsumen biasa – yang membebaskan mereka dari peraturan dan pengawasan pemerintah yang mengatur bank umum biasa.

Istilah "bayangan" digunakan untuk menggambarkan fakta bahwa, karena mereka dibebaskan dari peraturan pemerintah, operasi perusahaan dalam sistem shadow banking tidak transparan kepada publik seperti halnya operasi bank biasa.

Perusahaan perbankan bayangan sering dibentuk untuk bertindak sebagai semacam perantara antara peminjam dan investor. Contoh yang baik adalah dana ekuitas swasta yang mengumpulkan sejumlah besar uang dari investor dan kemudian meminjamkan uang yang dikumpulkan ke perusahaan.

Industri bank bayangan sangat terlibat dalam bisnis sekuritisasi dan pasar derivatif keuanganPasar DerivatifPasar derivatif mengacu pada pasar keuangan untuk instrumen keuangan seperti kontrak berjangka atau opsi. Prosesnya melibatkan pengemasan ulang berbagai jenis utang, seperti hipotek atau utang kartu kredit, menjadi sekuritas keuangan seperti hipotek yang didukung aset (ABM) dan swap default kredit yang dijual kepada investor.

Contoh

Contoh utama bisnis dalam sistem shadow banking adalah bisnis pinjaman peer-to-peer (P2P), seperti Prosper.com. Bisnis P2P menghubungkan investor dan peminjam melalui platform online. Mereka mendapatkan uang dengan membebankan biaya originasi pinjaman, antara lain biaya.

Bisnis pinjaman peer-to-peer telah berkembang pesat dan berubah. Awalnya dibayangkan untuk mengumpulkan modal pinjaman dari banyak investor kecil, yang kemudian dapat dipinjamkan kepada peminjam.

Namun, keberhasilan industri telah menarik dana lindung nilai dan investor institusi, seperti dana pensiun, yang berarti bahwa banyak uang yang mengalir melalui perusahaan pinjaman peer-to-peer kini berasal dari perusahaan besar, bukannya kecil, investor.

Shadow Banking dan Krisis Keuangan Global 2008

Industri perbankan bayangan dipandang sebagai penyumbang besar terhadap keruntuhan pasar perumahan dan krisis keuangan dunia yang dimulai pada tahun 2008. Banyak perusahaan di industri ini, terutama perusahaan pemberi pinjaman hipotek, telah menjadi sangat berlebihan melalui praktik pinjaman mereka.

Lagi, itu terjadi sebagian karena perusahaan shadow banking tidak tunduk pada peraturan yang sama – seperti persyaratan cadangan – yang dibatasi oleh bank umum biasa. Karena itu, mereka mampu beroperasi dengan tingkat risiko likuiditas dan risiko kredit yang lebih tinggiRisiko KreditRisiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan apa pun, terutama, dibandingkan dengan pemberi pinjaman bank tradisional.

Banyak dari apa yang memicu krisis keuangan, menyebabkan runtuhnya perusahaan keuangan besar seperti Lehman Brothers, berasal dari sekuritas derivatif yang terdiri dari pinjaman hipotek.

Sekuritas dijual dengan peringkat kredit yang tidak secara akurat mencerminkan tingkat risiko kredit yang sebenarnya – yang sebenarnya jauh lebih rendah – yang disajikan oleh banyak pinjaman hipotek individu yang membentuk sekuritas.

Krisis keuangan menunjukkan fakta bahwa bank investasi, sementara operasi utama mereka tunduk pada peraturan pemerintah, melakukan sebagian besar bisnis mereka melalui transaksi off-balance sheet seperti credit default swaps.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Krisis Keuangan Global 2008-2009 Krisis Keuangan Global 2008-2009Krisis Keuangan Global 2008-2009 mengacu pada krisis keuangan besar-besaran yang dihadapi dunia dari tahun 2008 hingga 2009. Krisis keuangan berdampak pada individu dan institusi di seluruh dunia, dengan jutaan orang Amerika sangat terpengaruh. Lembaga keuangan mulai tenggelam, banyak yang diserap oleh entitas yang lebih besar, dan Pemerintah AS terpaksa menawarkan dana talangan

- Federal Reserve (The Fed)Federal Reserve (The Fed)Federal Reserve adalah bank sentral Amerika Serikat dan merupakan otoritas keuangan di balik ekonomi pasar bebas terbesar di dunia.

- Credit Default SwapCredit Default Swap Credit default swap (CDS) adalah jenis kredit derivatif yang memberikan pembeli perlindungan terhadap default dan risiko lainnya. Pembeli CDS melakukan pembayaran berkala kepada penjual sampai dengan tanggal jatuh tempo kredit. Dalam perjanjian, penjual melakukan itu, jika penerbit utang wanprestasi, penjual akan membayar pembeli semua premi dan bunga

- Peer-to-Peer LendingPeer-to-Peer LendingPeer-to-peer lending adalah bentuk pinjaman uang langsung kepada individu atau bisnis tanpa lembaga keuangan resmi yang berpartisipasi sebagai perantara dalam kesepakatan. P2P lending umumnya dilakukan melalui platform online yang mempertemukan pemberi pinjaman dengan calon peminjam.

-

Bagaimana Pinjaman Tanah Bekerja?

Bedakan Antara Lahan Rekreasi dan Lahan Pertanian Jenis tanah yang Anda beli akan mempengaruhi pilihan pinjaman tanah Anda. Lembaga keuangan membedakan antara lahan rekreasi dan pertanian atau lahan

-

42% Konsumen Menyesali Pembelian Black Friday. Bagaimana Menghindari Melakukan Hal yang Sama Tahun Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Hunian dalam Gaya:Renovasi Rumah,

Permintaan Do-It-Yourself Terus Melonjak Jika Anda akan terjebak berlindung di rumah untuk waktu yang lama, Anda mungkin juga melakukannya dengan gaya, Baik? Itu tampaknya menjadi sentimen banyak ora

-

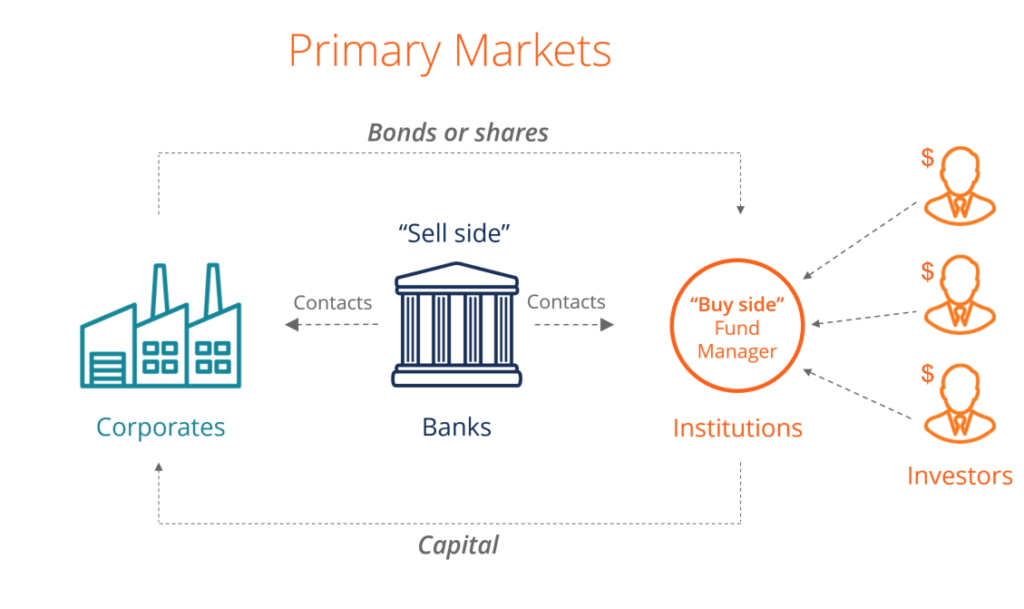

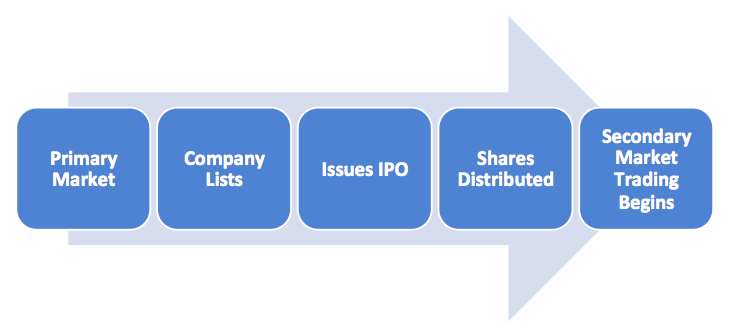

Apa itu Pasar Perdana?

Pasar perdana adalah pasar keuangan tempat surat berharga baru Surat Berharga Umum, atau surat berharga, adalah investasi yang secara terbuka atau mudah diperjualbelikan di suatu pasar. Sekuritas yang

keuangan

-

Apa itu Hak yang Tidak Dapat Dilepaskan?

Apa itu Hak yang Tidak Dapat Dilepaskan? Hak yang tidak dapat dilepaskan dikeluarkan oleh perusahaan yang menawarkan kepada pemegang saham opsi untuk membeli saham tambahan perusahaan, biasanya dengan harga yang lebih rendah dari harga pasar...

-

Cara Mengetahui Tanggal Penjualan Rumah

Cara Mengetahui Tanggal Penjualan Rumah Sebuah rumah secara resmi dianggap terjual ketika penjual rumah tidak lagi memiliki kepemilikan. Tanggal penjualan properti adalah ketika uang telah dibayarkan, akta properti dicatat secara sah dan pe...

-

Bagaimana Pasar Saham Bekerja?

Bagaimana Pasar Saham Bekerja? Penting untuk menginvestasikan uang di jalan yang tepat untuk menciptakan kekayaan. Investasi pasar saham adalah salah satu opsi yang menguntungkan yang memberi penghargaan kepada investor dengan pe...

-

Bagaimana cara Membiayai Harley-Davidson dengan Kredit Macet?

Bagaimana cara Membiayai Harley-Davidson dengan Kredit Macet? Kredit Anda tidak harus sempurna untuk membiayai Harley-Davidson. Meskipun memiliki sepeda motor Harley-Davidson mungkin menjadi impian Anda, semua orang melewati masa-masa sulit. Bagaimana Anda bisa...