Apa itu Apropriasi?

Apropriasi adalah proses mengalokasikan modal untuk tujuan tertentu. Perusahaan, pemerintah, dan individu semua modal yang sesuai untuk tujuan tertentu. Proses penganggaran melibatkan pengalokasian modal untuk pengeluaran bisnis yang berbeda dalam tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan.

Sebagai contoh, pertimbangkan perusahaan manufaktur pakaian yang menjual melalui metode langsung ke konsumen. Dalam anggaran fiskal perusahaan, mengalokasikan modal untuk pemasaran, belanja modal Pengeluaran Modal Pengeluaran modal ("CapEx" untuk jangka pendek) adalah pembayaran baik tunai atau kredit untuk membeli aset fisik atau tetap jangka panjang yang digunakan dalam, dan biaya tenaga kerja. Alokasi kategorikal biaya mencontohkan apropriasi modal perusahaan manufaktur.

Ringkasan

- Apropriasi adalah alokasi modal untuk hal-hal tertentu, tujuan yang dapat ditindaklanjuti.

- Perusahaan, pemerintah, dan individu semua mengikuti proses untuk pengeluaran yang sesuai.

- Ada banyak cara potensial untuk mengalokasikan modal secara efisien.

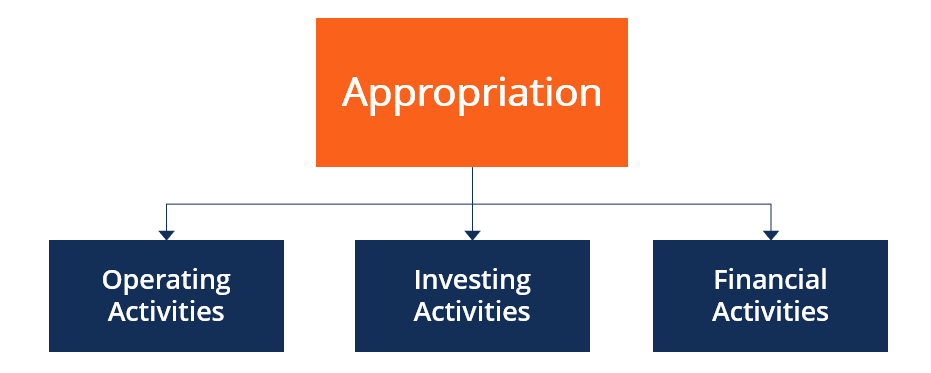

Bagaimana Perusahaan Menyesuaikan Uang Tunai?

Laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. memberikan informasi tentang penerimaan kas dan pembayaran kas perusahaan selama suatu periode. Tambahan, memberikan wawasan tentang bagaimana perusahaan mengalokasikan kasnya di seluruh aktivitas operasi, kegiatan investasi, dan kegiatan pembiayaan.

Penting untuk dipahami bahwa alokasi pengeluaran kas sangat tergantung pada interpretasi dari tiga jenis aktivitas perusahaan, seperti yang dibahas di bawah ini:

1. Kegiatan Operasi

Aktivitas operasi adalah aktivitas penghasil pendapatan utama perusahaan. Arus operasi adalah transaksi yang mempengaruhi laba bersih. Dalam kegiatan operasi, terdapat arus kas masuk dan arus kas keluar, tetapi hanya arus keluar yang dapat disesuaikan. Perusahaan dapat melakukan pembayaran yang sesuai kepada pemasok dan kreditur atau bahkan menyelesaikan kewajiban penghentian aset.

2. Aktivitas Investasi

Kegiatan investasi berkaitan dengan pengumpulan pinjaman, transaksi investasi, dan transaksi seputar properti, tanaman, peralatan, dan aset tidak berwujud. Pengeluaran modal adalah perolehan aset jangka panjang perusahaan yang akan menghasilkan pendapatan di masa mendatang. Karena itu, jika sebuah perusahaan menggunakan sejumlah besar modal untuk akuisisi aset produktif, ini menunjukkan komitmen perusahaan terhadap pertumbuhan.

3. Aktivitas Keuangan

Aktivitas keuangan mengakibatkan perubahan komposisi struktur modal perusahaan. Arus kas pembiayaan berkisar pada modal yang diperoleh melalui utang atau ekuitas, yang pada akhirnya menghasilkan pembayaran tunai kontraktual kepada pemberi pinjaman dan pemegang saham atau pengembalian investasi ekuitas. Perusahaan dengan hati-hati mengalokasikan struktur modal mereka antara ekuitas dan utang ketika memanfaatkan utang untuk memaksimalkan kekayaan pemegang saham.

Apa Strategi Penganggaran Berbasis Nol?

Peter Pyhrr, mantan manajer di Texas Instruments, pertama kali mempopulerkan Zero-Based Budgeting (ZBB) pada tahun 1970-an. Tujuan ZBB adalah untuk mengikat strategi ke area organisasi fungsional dalam struktur organisasi.

Strategi penganggaran berbasis nol (ZBB) adalah strategi penganggaran yang populer di mana semua pengeluaran di masa depan harus ditinjau dan disetujui sebelum periode fiskal berikutnya. Proses tersebut mendorong visibilitas manajemen biaya dan mendorong kepemilikan atas penganggaran secara akurat.

Ketika berhasil dipekerjakan, ZBB dapat secara efektif mengurangi belanja modal, harga pokok penjualan, penjualan, biaya umum dan administrasi, atau jenis biaya lainnya. secara teoritis dapat mengurangi pengeluaran secara berkelanjutan melalui pembangunan budaya yang berpusat pada penghematan biaya yang berkelanjutan.

Keuntungan Penganggaran Berbasis Nol

- Akuntabilitas dapat mendorong penganggaran yang lebih akurat

- Bisa lebih efisien daripada peramalan berdasarkan data historis

- Penghapusan pengeluaran yang berlebihan

- Budaya kepemilikan yang sehat

Kekurangan Penganggaran Berbasis Nol

- Peningkatan proses birokrasi

- Peningkatan biaya waktu dalam hal proses penutupan bulanan

- Pengeluaran yang diperlukan bisa sulit untuk dibenarkan

Bagaimana Pemerintah Mengalokasikan Dana?

Pemerintah bertanggung jawab untuk mengalokasikan modal untuk banyak proyek yang mendorong nilai bagi warganya.

Harap pertimbangkan lima alokasi anggaran terbesar Pemerintah Negara Bagian California untuk berbagai program di tahun 2018.

- Kesehatan

- Pendidikan

- Koreksi dan rehabilitasi

- Angkutan

- Pemerintahan umum

Daftar di atas mewakili sekitar USD165 miliar alokasi modal oleh negara bagian California. Alokasi anggaran adalah produk sampingan dari proses legislatif intensif dengan tujuan mengelola California untuk kemajuan warganya.

Bagaimana Individu Menyesuaikan Dana?

Penganggaran adalah alat yang berguna yang digunakan tidak hanya oleh perusahaan dan pemerintah tetapi juga oleh rata-rata individu Anda. Faktanya, rumah tangga rata-rata uang yang sesuai untuk pembayaran hipotek, pengeluaran makanan dan hiburan, dan pembayaran kartu kredit.

Mengalokasikan modal dengan tepat untuk kewajiban utang jangka pendek dan jangka panjang sangat penting dalam memperoleh nilai kredit yang lebih tinggi. Skor kredit dapat menjadi faktor kunci di mana seseorang berpotensi dapat hidup, dan yang lebih penting, biaya pinjaman uang dari lembaga keuangan.

Inovasi teknologi mengarah pada alat penganggaran yang lebih baik untuk individu. Aplikasi telepon seluler menyediakan sarana bagi individu untuk mengelola pengeluaran secara mikro secara berkala atau berdasarkan jenis aktivitas. Lebih-lebih lagi, aplikasi bahkan dapat menawarkan panduan yang dapat mengarah pada alokasi modal yang lebih efisien untuk individu.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Penganggaran Keluaran/Masukan Penganggaran Keluaran/Masukan Anggaran keluaran/masukan juga dikenal sebagai anggaran kinerja. Ini adalah jenis anggaran yang mencerminkan baik tingkat pendanaan (input) dan output yang diharapkan dari setiap unit organisasi. Metode penganggaran output/input sering digunakan oleh pemerintah untuk menunjukkan hubungan antara dana wajib pajak (input) dengan output pelayanan.

- Kebijakan FiskalKebijakan FiskalKebijakan Fiskal mengacu pada kebijakan anggaran pemerintah, yang melibatkan pemerintah mengendalikan tingkat pengeluaran dan tarif pajak

- Jenis Anggaran Jenis Anggaran Ada empat jenis metode penganggaran yang umum digunakan perusahaan:(1) inkremental, (2) berbasis aktivitas, (3) proposisi nilai, dan (4)

-

Cara Menggunakan Kartu Maestro Online

Kartu Maestro adalah kartu debit yang diterima secara internasional yang dimiliki oleh MasterCard. Itu diterima oleh pengecer mana pun yang menerima MasterCard. Kartu debit Maestro Card dapat digunaka

-

Stok Surya Mendingin

Untuk sebagian besar tahun 2019, solar adalah industri dengan kinerja terbaik di ekuitas AS. Baru-baru ini pada bulan Agustus, hampir setiap stok di Invesco Solar ETF (TAN)—ETF surya terbesar berd

-

Investasi Real Estat Untuk Pemula:Memulai

Banyak investasi modern relatif lepas tangan. Anda membeli saham atau dana indeks, kemudian pegang saja dan biarkan tumbuh selama bertahun-tahun atau bahkan puluhan tahun. Dan meskipun ini jelas merup

-

Rata-rata Volume Perdagangan Harian - Definisi ADTV

Apa itu Average Daily Trading Volume (ADTV)? Volume perdagangan harian rata-rata (ADTV) adalah jumlah rata-rata saham yang diperdagangkan dalam satu hari di saham tertentu. Volume harian adalah bera

keuangan

-

Apa itu Bias Pandangan ke Belakang?

Apa itu Bias Pandangan ke Belakang? Bias melihat ke belakang adalah kesalahpahaman, setelah fakta, bahwa seseorang selalu tahu bahwa mereka benar. Seseorang mungkin juga secara keliru menganggap bahwa mereka memiliki wawasan atau bakat ...

-

Aksi jual pasar saham baru-baru ini menandakan Resesi Hebat baru

Aksi jual pasar saham baru-baru ini menandakan Resesi Hebat baru Di awal Februari, kekhawatiran tentang inflasi dan kenaikan suku bunga membuat pasar keuangan global menjadi hiruk-pikuk, mendorong penurunan satu hari terbesar yang pernah ada di Dow Jones Industrial...

-

Apa Kendala Akuntansi?

Apa Kendala Akuntansi? Keterbatasan tentang penyediaan akuntansi keuangan disebut sebagai kendala akuntansi. Kendala akuntansi mengacu pada keterbatasan untuk menyediakan informasi keuangan. Pelaporan keuangan harus mengik...

-

5 investasi terbaik yang lindung nilai terhadap inflasi,

dan lain-lain yang harus dihindari Investor tampaknya semakin khawatir dengan risiko lonjakan inflasi selama pemulihan pascapandemi. karena pasar saham telah agak mendingin dari kenaikan panasnya unt...