Cara Berbelanja untuk Hipotek

Memilih hipotek adalah proses yang perlu Anda pahami bahkan sebelum Anda menyelesaikan aplikasi. Meskipun upaya untuk merampingkan proses aplikasi online, pinjaman hipotek cenderung menjadi salah satu jenis pinjaman yang lebih rumit untuk mengajukan.

Tetapi Anda dapat menyederhanakan prosesnya – dan mempelajari cara berbelanja untuk suku bunga hipotek – dengan memahami cara kerjanya dan apa yang Anda butuhkan untuk mengajukan permohonan guna membantu tujuan Anda sendiri.

Cara Belanja Hipotek dalam 7 Langkah Sederhana

Berikut cara belanja KPR, dipecah menjadi tujuh langkah yang dapat ditindaklanjuti:

- Pemeriksaan Kredit Hipotek

- Siapkan Dokumen Keuangan

- Pilih Pemberi Pinjaman KPR

- Pilih Program Hipotek

- Dapatkan Pra-Persetujuan

- Daftar &Jual Rumah Anda

- Mulai Belanja untuk Rumah Baru

1. Periksa Kredit Anda Sebelum Mengajukan Hipotek

Proses belanja hipotek dimulai dengan ini sebagai langkah pertama yang diperlukan, karena persetujuan hipotek dan harga sangat bergantung pada nilai kredit Anda. Semakin tinggi skor tersebut, semakin besar kemungkinan Anda disetujui dan mendapatkan tingkat bunga terendah untuk pinjaman rumah.

Anda berhutang pada diri sendiri untuk melakukan apa pun yang diperlukan untuk meningkatkan nilai kredit Anda, terutama jika Anda tahu Anda memiliki beberapa informasi kredit yang menghina.

Seberapa besar skor kredit memengaruhi suku bunga hipotek Anda?

Sebagian besar pemberi pinjaman hipotek tidak akan menyetujui aplikasi Anda jika skor kredit Anda di bawah 620, meskipun beberapa mungkin serendah 580 pada pinjaman FHA.

Tetapi bahkan di luar persetujuan, dampak nilai kredit pada tingkat hipotek sangat besar.

Menurut myFICO, perusahaan di balik nilai kredit FICO, tingkat hipotek untuk $300, 000 hipotek tetap 30 tahun akan bervariasi berdasarkan rentang skor kredit berikut:

Seperti yang Anda lihat di atas, tingkat hipotek dapat bervariasi lebih dari 1,5 poin dari rentang skor kredit terendah hingga tertinggi. Untuk alasan ini, Anda berhutang pada diri sendiri untuk melakukan semua yang diperlukan untuk memaksimalkan nilai kredit Anda.

Bagaimana meningkatkan kredit Anda untuk pinjaman rumah

Kebanyakan orang tahu bahwa mereka akan membeli rumah dengan baik sebelum benar-benar mengambil langkah apa pun untuk mewujudkannya. Anda harus selalu memantau skor kredit Anda secara teratur. Tapi jika Anda tahu Anda akan membeli rumah, dibutuhkan urgensi tambahan. Jika skor Anda tidak sesuai dengan yang Anda inginkan, persiapan lanjutan akan menjadi teman terbaik Anda.

Dapatkan Laporan Kredit Gratis

Ada banyak sumber skor kredit gratis, termasuk bank, serikat kredit, penerbit kartu kredit, dan penyedia pihak ketiga, seperti Kredit Wijen dan Kredit Karma. Jika Anda tidak melihat skor kredit yang Anda harapkan, Anda harus mendapatkan laporan kredit. Pemberi pinjaman hipotek mempertimbangkan informasi dan nilai kredit dari ketiga biro kredit.

Di bawah hukum federal, Anda berhak atas satu salinan gratis laporan kredit Anda dari masing-masing dari tiga biro kredit setiap tahun. Anda bisa melakukannya dengan memesan ketiganya melalui Annual Credit Report.com. Ini satu-satunya sumber online yang berwenang untuk memberikan laporan kredit Anda dari masing-masing dari tiga biro kredit.

Periksa Laporan Kredit Anda untuk Kesalahan

Dapatkan salinan laporan kredit Anda dan periksa dengan cermat. Cari informasi yang tidak akurat atau tunggakan. Jika ada yang tampak salah, Anda harus mengajukan perselisihan dengan kreditur atau biro kredit. Umumnya, Anda juga harus menyediakan dokumentasi yang membuktikan bahwa informasi tersebut tidak benar. Jika Anda memiliki saldo lewat jatuh tempo yang belum dibayar, seperti akun koleksi, membayar mereka segera. Itu tidak akan membuat mereka menghilang dari laporan kredit Anda, tetapi koleksi berbayar selalu lebih baik daripada yang terbuka.

Karena proses ini bisa memakan waktu beberapa minggu, itu perlu menjadi langkah pertama dalam proses belanja hipotek.

2. Siapkan Dokumen Keuangan yang Diperlukan

Perlu Anda pahami sejak awal bahwa mengajukan KPR tidak seperti pergi ke ATM untuk mendapatkan uang tunai, atau melalui jendela drive-up di Golden Arches untuk mengambil makan siang.

Tidak peduli bagaimana perusahaan hipotek bekerja untuk memasarkan proses aplikasi yang mudah, itu tetap menjadi salah satu transaksi keuangan yang lebih rumit yang dialami rata-rata orang. Ini sebagian karena Anda melamar sejumlah uang yang sangat besar.

Hipotek merupakan risiko bagi pemberi pinjaman, dan memperoleh dokumentasi yang tepat adalah salah satu cara pemberi pinjaman meminimalkan risiko. Masalah lainnya adalah bahwa baik hipotek dan transaksi real estat adalah masalah hukum. Itu adalah, setiap transaksi dicatat secara hukum dan memiliki kekuatan hukum.

Bagaimana mempersiapkan aplikasi hipotek

Karena prosesnya sangat terlibat, strategi terbaik Anda adalah persiapan tingkat lanjut. Anda dapat melakukannya dengan langkah-langkah berikut:

1. Kumpulkan Dokumentasi Anda

Sebagai peraturan, pemberi pinjaman hipotek tidak mengambil kata Anda untuk itu ketika Anda menyelesaikan aplikasi. Klaim keuangan yang signifikan pada aplikasi Anda perlu didukung oleh dokumentasi.

Harapkan untuk memberikan beberapa atau semua hal berikut:

- Nama, alamat, nomor telepon, dan nomor rekening untuk rekening bank Anda, pemberi kerja akun pialang, dan pinjaman besar.

- Slip gaji terakhir Anda dan W-2 yang mencakup dua tahun terakhir.

- Lengkapi dan tandatangani pengembalian pajak penghasilan jika Anda wiraswasta, memiliki pendapatan investasi yang besar, sewa properti, pendapatan komisi, atau penghasilan lain selain upah.

- Salinan laporan bank dan rekening keuangan lainnya yang mencakup setidaknya 60 hari terakhir.

Tergantung pada apa yang terungkap saat Anda menyelesaikan aplikasi pinjaman Anda, dokumentasi lain mungkin diperlukan. Sebagai contoh, jika Anda membayar atau menerima tunjangan anak atau tunjangan, Anda mungkin perlu memberikan surat cerai.

2. Bersiaplah untuk Menunjukkan Dana untuk Penutupan

Pinjaman hipotek biasa akan mengharuskan Anda membayar uang muka sebesar 3% hingga 20% dari nilai properti yang Anda beli. Selain uang muka, Anda akan memiliki biaya penutupan yang biasanya mewakili sekitar 2% dari harga pembelian. Anda juga harus mempersiapkan escrow untuk pajak dan asuransi yang dapat menambahkan 1% atau 2% lagi.

Sebagai contoh, jika Anda membeli $300, 000 rumah dengan uang muka 5%, Anda membutuhkan $15, 000 turun, ditambah sekitar $10, 000 untuk biaya penutupan dan escrow. Anda harus menunjukkan kemampuan untuk menyediakan $25, 000 untuk menyelesaikan transaksi.

Itu tidak berarti upaya membeli rumah Anda akan sia-sia jika Anda tidak memiliki seluruh jumlah.

Sebagai contoh, Anda mungkin dapat menggunakan hadiah dari anggota keluarga untuk menutupi uang muka. Jika itu akan diperlukan, Anda harus menyiapkan pendonor dan sepenuhnya siap untuk memberikan dokumentasi yang mendukung kemampuannya sendiri untuk menutupi jumlah hadiah. Pemberi pinjaman bahkan akan meminta donor untuk menandatangani surat hadiah standar industri yang akan disertakan dalam file aplikasi Anda.

3. Pemberi Pinjaman Dibayar Biaya Penutupan dan Escrows

Biaya penutupan dan escrow sering dibayar oleh penjual properti, sebagai bujukan bagi Anda untuk membeli rumah mereka. Tetapi apakah ini mungkin atau tidak tergantung pada pasar Anda. Di pasar yang sangat kuat, penjual mungkin tidak membayar biaya penutupan.

Bahkan jika tidak, ada Rencana B. Itulah yang dikenal sebagai pemberi pinjaman membayar biaya penutupan.

Berikut cara kerjanya: sebagai ganti sedikit kenaikan tingkat hipotek Anda, pemberi pinjaman akan membayar biaya penutupan Anda dan bahkan dana escrow Anda. Konversinya kira-kira 1% terhadap biaya penutupan yang dibayar pemberi pinjaman untuk setiap 1/8 (0,125%) peningkatan tingkat hipotek Anda. Jika biaya penutupan dan escrow Anda berjumlah 3% dari jumlah pinjaman, Anda dapat meminta mereka dibayar oleh pemberi pinjaman dengan imbalan kenaikan 0,375% pada tingkat bunga Anda.

Jika Anda mengharapkan pemberi pinjaman membayar biaya penutupan dan escrow Anda, itu adalah sesuatu yang perlu Anda diskusikan dengan pemberi pinjaman Anda pada saat melamar.

4. Simpan Sebelum Anda Mendaftar

Intinya adalah, Anda perlu menyiapkan dana untuk menutup rumah baru dan bersiap untuk menunjukkan sumber pada aplikasi Anda. Jika salah satu dari dana ini berasal dari sumber Anda sendiri, Anda harus memberikan dokumentasi lengkap tentang sumbernya.

Jangan membuat kesalahan yang dibuat oleh beberapa pemohon hipotek dengan berpikir bahwa mereka dapat menyelesaikan aplikasi, kemudian menabung uang untuk uang muka. Dana untuk menutup sebagian proses pembelian rumah merupakan hal yang perlu dipersiapkan terlebih dahulu.

3. Pilih Pemberi Pinjaman KPR

Mempelajari cara berbelanja hipotek sebagian besar tentang menemukan dan bekerja dengan pemberi pinjaman hipotek terbaik. Mereka adalah perusahaan yang tidak hanya akan memiliki jumlah program terbesar tetapi juga lebih mungkin untuk berdiri di belakang apa yang mereka janjikan di muka. Lagipula, mereka memiliki reputasi untuk dipertahankan!

Tarif hipotek harus serupa di seluruh papan

Salah satu kesalahan terbesar yang dapat Anda lakukan dalam hal cara berbelanja untuk hipotek adalah terlalu menekankan pada suku bunga rendah.

Tidak dapat disangkal bahwa suku bunga merupakan faktor utama dalam proses pemilihan hipotek. Tetapi karena semua pemberi pinjaman pada dasarnya mendanai pinjaman mereka melalui tiga agen – FNMA, FHLMC, dan GNMA – seharusnya tidak ada banyak perbedaan dalam tarif dari satu pemberi pinjaman ke pemberi pinjaman lainnya.

Jika Anda menemukan tingkat iklan pemberi pinjaman jauh di bawah industri, itu bisa menjadi tanda peringatan. Sebagai contoh, pemberi pinjaman mungkin tarif iklan yang tidak dapat dikunci, yang berarti itu bukan tarif yang sama yang akan Anda dapatkan di meja penutupan. Waspadai taktik ini, dan menghindarinya di semua biaya.

Menemukan pemberi pinjaman hipotek

Salah satu masalah ketika belanja hipotek adalah bahwa ada begitu banyak pemberi pinjaman. Faktanya, mungkin ada ratusan di area pasar lokal Anda. Ini karena tidak hanya ada pemberi pinjaman nasional, tetapi ada juga puluhan pemberi pinjaman lokal. Ini termasuk bank, serikat kredit, dan perusahaan hipotek independen dan broker hipotek.

Menyortir daftar bisa jadi menantang, tapi itu sebabnya Anda tidak boleh sepenuhnya mengandalkan tarif sebagai kriteria. Secara umum, tingkat hipotek terbaik akan diberikan oleh pemberi pinjaman hipotek terbaik, karena mereka kemungkinan besar akan menutup pinjaman Anda dengan suku bunga yang telah Anda janjikan di muka.

4. Pilih Program KPR Terbaik untuk Situasi Anda

Cara berbelanja untuk suku bunga hipotek sangat tergantung pada program pinjaman yang paling sesuai dengan kebutuhan Anda.

Kami benar-benar membahas berbagai jenis hipotek yang tersedia di sini. Anda dapat merujuk ke artikel itu untuk diskusi mendalam tentang masing-masing, tetapi di bawah ini adalah ringkasan opsi:

- KPR konvensional – tersedia dalam jumlah pinjaman hingga $548, 250 untuk 2021, tetapi bisa lebih tinggi untuk properti multikeluarga dan yang berlokasi di area berbiaya tinggi yang ditentukan. Tersedia untuk hunian pemilik, rumah kedua, dan properti berpenghasilan kecil.

- pinjaman jumbo – tersedia untuk jumlah pinjaman melebihi $510, 400, hingga beberapa juta dolar.

- hipotek FHA – tersedia untuk properti yang ditempati pemilik saja, dan umumnya bagi mereka dengan nilai kredit yang lebih rendah. Anda dapat menemukan pemberi pinjaman FHA terbaik di sini.

- hipotek VA – tersedia untuk anggota militer AS yang bertugas aktif dan diberhentikan dengan hormat, mereka memberikan pembiayaan 100% pada properti yang ditempati pemilik saja.

- hipotek USDA – seperti pinjaman FHA dan VA, ini juga hipotek lembaga pemerintah. Mereka tersedia untuk orang-orang yang tinggal di daerah pedesaan yang ditunjuk dengan pendapatan rendah atau sedang.

Hipotek dengan suku bunga tetap vs. suku bunga yang dapat disesuaikan

Ada juga berbagai jenis pinjaman dalam masing-masing jenis hipotek dasar. Ini termasuk hipotek suku bunga tetap, di mana tingkat bunga dan pembayaran bulanan Anda akan tetap konstan selama jangka waktu pinjaman, serta hipotek yang dapat disesuaikan, atau ARM. Dengan ARM, Anda akan memiliki tingkat bunga dan pembayaran yang ditetapkan di awal pinjaman, umumnya tiga-, lima-, tujuh-, atau 10 tahun, maka pinjaman akan kembali ke satu tahun disesuaikan.

Hipotek suku bunga tetap adalah pilihan yang lebih baik jika Anda berencana menghabiskan bertahun-tahun di rumah. ARM biasanya hanya masuk akal jika Anda berencana untuk menjual properti dalam jangka waktu pinjaman dengan suku bunga tetap awal.

5. Dapatkan Pra-Kualifikasi Atau – Lebih Baik Lagi – Pra-Disetujui

Ada dua alasan untuk langkah ini:

- Untuk menentukan hipotek Anda dapat memenuhi syarat untuk, dan

- Untuk memberi tahu calon penjual properti tentang kualifikasi Anda

Percaya padaku, Anda akan memiliki cukup uang untuk mencoba menemukan properti. Jika Anda memiliki setidaknya beberapa ide apa yang Anda memenuhi syarat untuk di depan hipotek, seluruh proses akan lebih mudah.

Pra-kualifikasi vs. pra-disetujui

Konsumen sering mengacaukan pra-kualifikasi dan pra-persetujuan, menganggap keduanya sama. Mereka tidak.

Pra-kualifikasi

Dengan prakualifikasi, pemberi pinjaman akan menarik laporan kredit Anda tetapi mengandalkan Anda untuk memberikan informasi keuangan lainnya, seperti ketenagakerjaan, penghasilan, aktiva, dan kewajiban pribadi apa pun yang tidak muncul di laporan kredit Anda. Intinya, pemberi pinjaman akan mengeluarkan surat yang menunjukkan bahwa Anda tampaknya memenuhi syarat untuk jumlah pinjaman yang Anda minta, tetapi dengan peringatan bahwa semua informasi yang diberikan perlu didokumentasikan sebelum penutupan.

Dengan kata lain, prakualifikasi adalah bentuk jaminan yang cukup lemah, untuk Anda dan penjual properti yang cemas.

Pra-persetujuan

Pra-persetujuan adalah bentuk jaminan yang jauh lebih kuat. Ini bekerja seperti pra-kualifikasi, kecuali Anda akan memberikan dokumentasi untuk mendukung semua informasi keuangan yang diklaim.

Faktanya, dengan persetujuan terlebih dahulu, Anda benar-benar akan membuat aplikasi formal untuk pemberi pinjaman hipotek Anda. Itu termasuk melengkapi aplikasi hipotek lengkap dan semua formulir pendukung. Anda juga akan memberikan dokumentasi yang diperlukan, seperti potongan gaji baru-baru ini, W-2, laporan bank, dan informasi lain untuk mendukung apa yang Anda sertakan dalam aplikasi Anda.

Pemberi pinjaman kemudian akan melakukan penjaminan lengkap atas aplikasi Anda, termasuk mendapatkan verifikasi pihak ketiga yang diperlukan. Dalam skenario pra-persetujuan yang sempurna, Anda akan sepenuhnya disetujui untuk hipotek, hanya tunduk pada memperoleh properti, dan menyediakan dokumen penutup yang diperlukan.

Berbekal surat persetujuan sebelumnya, Anda akan menjadi pembeli yang jauh lebih diinginkan di pasar.

Belajarlah lagi:

- Kalkulator Pra-persetujuan Hipotek:Berapa Banyak Rumah yang Dapat Anda Beli

6. Daftar Rumah Anda Jika Anda Memiliki Satu untuk Dijual

Jika Anda sudah memiliki rumah yang perlu Anda jual sebelum membeli rumah baru Anda, Anda akan mengalami komplikasi. Anda harus menangani ini segera setelah Anda memiliki pra-persetujuan dari pemberi pinjaman hipotek Anda di properti baru.

Ada dua alasan mengapa Anda perlu mulai memasarkan rumah Anda saat ini sebelum membeli yang baru:

01. Penjual properti enggan menerima penawaran yang mengandung kontinjensi.

Ada pasar penjual (lebih banyak pembeli daripada penjual) di banyak pasar di seluruh negeri. Sebagai pembeli rumah, itu berarti Anda menghadapi banyak kompetisi. Dalam lingkungan pasar seperti itu, penjual properti mungkin tidak menerima tawaran Anda jika itu bergantung pada penjualan rumah Anda saat ini.

Masalahnya adalah jika rumah Anda saat ini tidak terjual, pembelian rumah baru akan tertunda, atau bahkan dibatalkan. Penjual properti memiliki preferensi pasti untuk pembeli yang tidak memiliki rumah saat ini untuk dijual.

02. Menjual satu rumah dan membeli yang lain berisiko dan membuat stres.

Risikonya adalah apa yang baru saja kita bahas, yaitu bahwa rumah Anda saat ini mungkin tidak terjual pada waktunya untuk penutupan rumah baru Anda. Menjual rumah dan membeli rumah masing-masing merupakan proses yang rumit. Tetapi ketika Anda mencoba melakukan keduanya secara bersamaan, Anda menumpuk komplikasi.

Pilihan yang lebih baik adalah menjual rumah Anda saat ini terlebih dahulu, dan ambil opsi sewa kembali di rumah selama 30 hari setelah penutupan atau pindah ke perumahan sementara dan simpan furnitur Anda di gudang. Opsi kedua akan menjadi komplikasi tersendiri. Tapi itu akan jauh lebih sedikit terlibat daripada menyulap menjual satu properti sambil mencoba membeli yang lain.

7. Mulai Berbelanja untuk Rumah!

Setelah Anda memiliki pra-persetujuan hipotek dan rumah Anda saat ini (jika Anda memilikinya) telah terjual atau hanya menunggu penutupan, sudah waktunya untuk mulai berbelanja rumah.

Salah satu sisi yang tidak dihargai melalui proses pra-persetujuan hipotek adalah bahwa seluruh proses pembelian rumah akan jauh lebih mudah. Pembeli sering tidak menyadari bahwa membeli rumah baru adalah proses dua bagian (tiga, jika Anda perlu menjual rumah Anda saat ini). Bagian pertama adalah pembiayaan – mendapatkan hipotek Anda – dan yang kedua adalah proses pembelian rumah yang sebenarnya.

Sangat Mudah Menemukan Rumah Impian Anda Saat Anda Tahu Cara Berbelanja KPR

Dengan memisahkan kedua fungsi tersebut, dan mendapatkan aplikasi hipotek diurus terlebih dahulu, Anda bermain membagi-dan-menaklukkan. Selama proses pra-persetujuan hipotek, Anda akan dapat mencurahkan waktu dan energi Anda untuk mendapatkan pembiayaan Anda. Tapi begitu itu keluar dari jalan, Anda akan bebas berkonsentrasi untuk menemukan rumah impian Anda.

Dan bahkan bagian belanja rumah akan lebih mudah dan menyenangkan. Tidak hanya aspek teknis pembiayaan hipotek yang akan Anda ikuti, tetapi Anda juga akan tahu persis seberapa besar hipotek yang memenuhi syarat untuk Anda, dan persisnya berapa banyak rumah yang mampu Anda beli. Kemudian setelah Anda menetap di sebuah rumah, Anda akan dapat memberikan perhatian penuh untuk mempersiapkan perpindahan dari satu rumah ke rumah berikutnya.

Anda akan mendapatkan keuntungan itu jika Anda menyelesaikan belanja hipotek Anda terlebih dahulu, kemudian mengatasi menemukan rumah kedua.

-

Cara Terbaik Untuk Keluar Dari Hutang Untuk Kebaikan

Sama seperti kita semua membenci hutang, kebanyakan orang harus mengakui bahwa mereka memiliki hutang atau pernah memilikinya pada suatu waktu. Kartu kredit, pinjaman mahasiswa, catatan mobil, cerukan

-

Sumber Daya Alam yang Digunakan Manusia dalam Kehidupan Sehari-hari

Sumber daya alam dijalin ke dalam setiap aspek kehidupan kita. Dari udara yang kita hirup hingga air yang kita minum, kita mengandalkan sumber daya alam Bumi untuk bertahan hidup. Kami menggunakan beb

-

Apa Arti Membayar Sesuai Kesepakatan pada Laporan Kredit?

Orang yang membayar tagihan melalui telepon. Membayar sesuai kesepakatan adalah istilah yang ingin Anda lihat di laporan kredit Anda. Artinya, Anda telah melunasi hutang sesuai kesepakatan antara And

-

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya?

Harga saham telah terhenti di dekat level tertinggi sepanjang masa karena pasar mencerna hasil pendapatan kuartal kedua dan menunggu langkah selanjutnya dari Dewan Federal Reserve. Indeks Pengusaha

utang

- High Street yang kejam di Inggris tidak menyisakan ruang bagi orang-orang yang tersesat seperti BHS

- Bagaimana Penyelesaian Utang Mempengaruhi Peringkat Kredit Anda

- Bayar 6 Tagihan Ini Dulu Saat Uang Ketat

- Apa kejahatan nyata Presiden Brasil Dilma Rousseff?

- 7 Cara Melunasi Pinjaman Mahasiswa Lebih Awal Dapat Meningkatkan Keuangan Anda

- Apa Itu Pinjaman Predator, dan Bagaimana Anda Dapat Menghindarinya?

-

Obligasi tabungan Seri I:Investasi aman dengan pengembalian tinggi

Obligasi tabungan Seri I:Investasi aman dengan pengembalian tinggi Saya mendapat banyak pertanyaan tentang uang. Pertanyaan-pertanyaan ini cenderung bervariasi berdasarkan penanya dan kebutuhannya, tetapi ada satu pertanyaan yang lebih sering saya dapatkan daripada p...

-

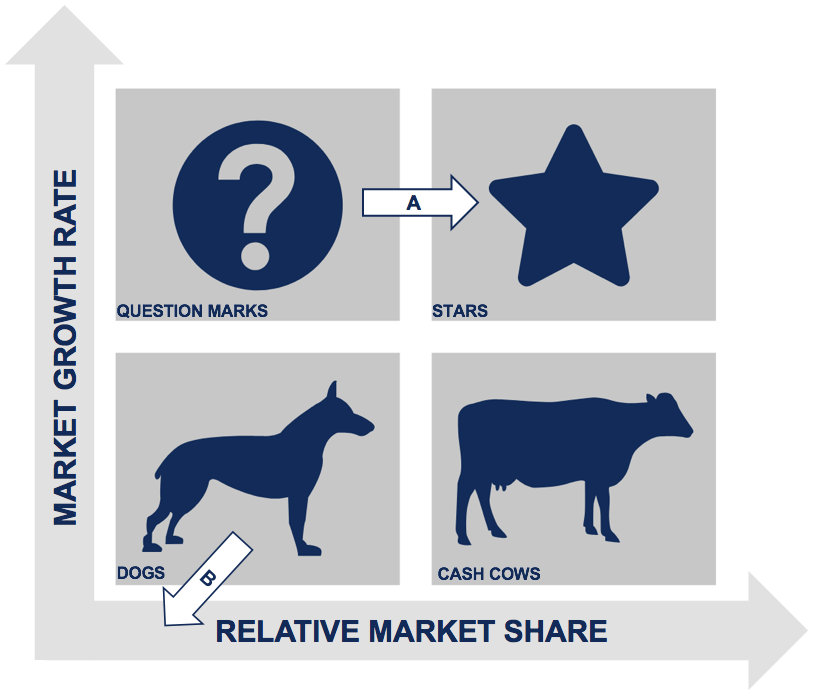

Apa itu Matriks Boston Consulting Group (BCG)?

Apa itu Matriks Boston Consulting Group (BCG)? Matriks Grup Konsultasi Boston (Matriks BCG), juga disebut sebagai matriks portofolio produk, adalah alat perencanaan bisnis yang digunakan untuk mengevaluasi posisi strategis portofolio merek perusah...

-

Apa itu Dana Hutang/Obligasi?

Apa itu Dana Hutang/Obligasi? Dana utang atau dana obligasi adalah kumpulan investasi, biasanya reksa dana atau dana yang diperdagangkan di bursa, yang berinvestasi dalam sekuritas pendapatan tetap. Sekuritas pendapatan tetap term...

-

Apa itu Perusahaan Asuransi Timbal Balik?

Apa itu Perusahaan Asuransi Timbal Balik? Pertukaran asuransi timbal balik adalah pembentukan asosiasi entitas, dengan masing-masing anggota asosiasi menanggung risiko yang lain. Keuntungan dan kerugian dibagi dalam proporsi langsung dengan b...