Apa itu Biaya Pemeliharaan?

Biaya pemeliharaan adalah biaya yang dikeluarkan secara teratur untuk menjaga aset tetap bekerja dalam kondisi optimal. Biaya pemeliharaan ikut bermain ketika seseorang membeli aset, seperti kendaraan bermotor, perahu cepat, atau bahkan kondominium. Aset memerlukan pemeliharaan berkelanjutan selama masa manfaatnya agar tetap dalam kondisi kerja yang baik.

Saat membeli aset tetapAset TetapAset tetap mengacu pada aset berwujud jangka panjang yang digunakan dalam operasi bisnis. Mereka memberikan keuntungan finansial jangka panjang, pembeli harus menganggarkan biaya pemeliharaan berkelanjutan dari suatu aset di samping harga pembelian awal yang harus dibayar pembeli untuk memperoleh aset tersebut. Biaya perawatan tidak bisa dihindari, dan pemilik aset harus menanggung biaya tersebut secara teratur baik aset tersebut digunakan secara aktif atau tidak.

Ringkasan

- Biaya pemeliharaan adalah biaya yang dikeluarkan untuk pemeliharaan rutin suatu aset agar tetap dalam kondisi kerja yang optimal.

- Biaya pemeliharaan dicatat dalam akun laba rugi, sehingga mengurangi laba tahun berjalan.

- Manfaat biaya pemeliharaan diperkirakan tidak akan bertahan lebih dari 12 bulan.

Biaya Pemeliharaan Dijelaskan

Biaya pemeliharaan dapat mengambil berbagai bentuk tergantung pada jenis aset yang terlibat. Sebagai contoh, biaya perawatan kendaraan bermotor berbeda dengan biaya perawatan properti real estatReal EstatReal estat adalah properti nyata yang terdiri dari tanah dan prasarana, yang meliputi bangunan, perlengkapan, jalan, struktur, dan sistem utilitas. Hak milik memberikan hak milik atas tanah, perbaikan, dan sumber daya alam seperti mineral, tanaman, hewan, air, dll. Pemilik truk akan dikenakan biaya penggantian oli, perbaikan mesin, penggantian ban, tune up mesin, pembilasan radiator, dll.

Biaya-biaya tersebut biasanya didebet dalam rekening perbaikan dan pemeliharaan kendaraan bermotor. Namun, jika pemilik truk menambahkan lift hidrolik ke truk, itu meningkatkan tingkat kinerja aset, dan biaya dikapitalisasi. Artinya biaya tidak akan dibebankan, dan malah disusutkan selama masa manfaat truk.

Di samping itu, biaya pemeliharaan rumah yang dibeli mungkin termasuk biaya, seperti perawatan rumput, perbaikan listrik, perbaikan atap, pipa saluran air, penggantian peralatan rumah tangga yang aus, memperbaiki perlengkapan yang rusak, dll. Asuransi bahaya terhadap kerugian akibat peristiwa alam, seperti angin puting beliung, gempa bumi, kebakaran hutan, dan badai, juga termasuk sebagai bagian dari biaya pemeliharaan properti.

Namun, perbaikan besar, seperti mengganti seluruh atap bangunan, tidak diperlakukan sebagai biaya pemeliharaan. Beban memperpanjang masa manfaat aset, dan biaya yang timbul untuk penggantian atap dikapitalisasi dan disusutkan selama masa manfaat properti.

Biaya Pemeliharaan untuk Properti yang Disewakan

Biaya pemeliharaan untuk properti yang dimiliki individu bervariasi dari biaya pemeliharaan properti yang disewa atau disewa. Biaya pemeliharaan properti sewaan dibagi antara pemilik dan penyewa. Perjanjian sewa Sewa Kotor yang Dimodifikasi Sewa kotor yang dimodifikasi adalah metode kepemilikan dan pemeliharaan properti yang unik, di mana pemilik dan penyewa sama-sama bertanggung jawab untuk membayar operasi harus mengungkapkan biaya yang menjadi tanggungan penyewa atau pemilik.

Pengeluaran besar – seperti pemindahan salju, penggantian kaca jendela, penggantian atap, perawatan rumput, dan biaya eksterior lainnya – harus dibayar oleh pemilik. Untuk properti berperabot, pemilik menanggung biaya penggantian dan perbaikan furnitur, perlengkapan, dan karpet dan lukisan properti. Di sebagian besar negara bagian, pemerintah mewajibkan tuan tanah untuk memasang pemanas, pendinginan, dan peralatan ventilasi untuk membuat rumah layak huni sepanjang tahun.

Penyewa mungkin diminta untuk memenuhi biaya pemeliharaan tertentu selama masa sewa mereka. Namun, biaya yang harus dipenuhi penyewa bervariasi tergantung pada lama tinggal dan lokasi mereka. Sebagai contoh, penyewa yang menempati rumah untuk waktu yang lama mungkin diminta untuk membayar biaya pemeliharaan rutin untuk menutupi biaya pembersihan dan perawatan taman, yang mungkin termasuk dalam pembayaran sewa bulanan.

Mereka mungkin juga diminta untuk memenuhi biaya penggantian peralatan usang, memperbaiki perlengkapan yang rusak, dll. Penyewa jangka pendek yang menyewa properti selama beberapa hari hingga satu bulan hanya dapat diminta untuk membayar biaya penggantian peralatan dan perlengkapan yang rusak selama mereka tinggal.

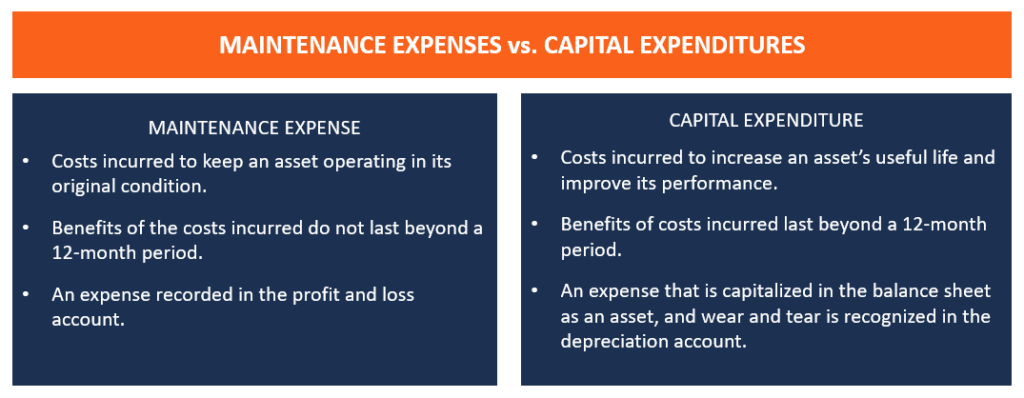

Biaya Pemeliharaan vs. Belanja Modal

Memelihara aset seperti gedung dan kendaraan bermotor mengharuskan pemilik atau penyewa mengeluarkan biaya tertentu agar aset tersebut tetap berfungsi dengan baik. Biaya pemeliharaan dan pengeluaran modal adalah biaya yang dikeluarkan untuk menjaga aset tetap berfungsi dengan baik, tetapi mereka datang dengan arti yang berbeda.

Biaya perawatan adalah biaya yang dikeluarkan ketika melakukan tindakan rutin untuk menjaga aset dalam kondisi aslinya. Contoh biaya pemeliharaan meliputi perbaikan listrik sederhana, penggantian bohlam, sentuhan cat, pembersihan kolam, perawatan rumput, dll.

Pengeluaran modal , di samping itu, melibatkan perbaikan besar, pengganti, dan peningkatan komponen, dan kegiatan semacam itu membutuhkan waktu, upaya, dan uang untuk dicapai. Contoh belanja modal termasuk penggantian karpet, peningkatan sistem keamanan, lukisan eksterior bangunan, perbaikan dek kolam renang, dan penggantian atap.

Perbedaan utama antara kedua biaya adalah bahwa, sementara biaya pemeliharaan dikeluarkan untuk menjaga aset tetap bekerja dalam kondisi aslinya, pengeluaran modal terjadi untuk meningkatkan masa manfaat aset. Manfaat biaya pemeliharaan tidak diharapkan melebihi 12 bulan, sedangkan belanja modal diharapkan memberikan manfaat bagi pemilik aset untuk jangka waktu lebih dari 12 bulan.

Karena itu, biaya pemeliharaan dibebankan dalam laporan laba rugi (P&L) Laporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ikhtisar untuk tahun berjalan, mempengaruhi laba yang dilaporkan. Di samping itu, belanja modal dikapitalisasi dalam neraca sebagai aset, dan keausan diakui sebagai penyusutan dalam laporan laba rugi.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Biaya Kapitalisasi Biaya Kapitalisasi Biaya yang dikapitalisasi adalah biaya yang dikeluarkan dari pembelian aset tetap yang diharapkan secara langsung menghasilkan manfaat ekonomi

- Perjanjian Sewa PeralatanPerjanjian Sewa PeralatanPerjanjian sewa peralatan adalah perjanjian kontrak dimana lessor, siapa pemilik peralatan, memungkinkan penyewa untuk menggunakan peralatan untuk

-

Berapa Tarif Tahunan Efektif?

Tingkat Efektif Tahunan (EAR) adalah tingkat bungaBeban BungaBiaya bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat

-

Cara Mengajukan Mosi untuk Tetap Penggusuran di California

Ketika Anda gagal memenuhi perjanjian sewa Anda, akan ada sejumlah alternatif bagi Anda untuk membayar sewa atau berhenti. Anda akan menerima Penahan yang Melanggar Hukum, yang merupakan ringkasan ole

-

Situs Kupon Terbaik Untuk Menghemat Banyak Uang

Postingan ini berisi link afiliasi. Lihat pengungkapan kami untuk informasi selengkapnya. Situs kupon bisa menjadi senjata rahasia Anda untuk mencetak semua yang dijual. Lagipula, siapa yan

-

Apa Itu KodakCoin?

Kodak adalah perusahaan terbaru yang mengikuti kereta musik cryptocurrency, berencana untuk meluncurkan token kriptonya sendiri yang disebut KodakCoin melalui penawaran koin awal (ICO) pada 31 Jan

Akuntansi

-

Apa itu Rasio Biaya Medis (MCR)?

Apa itu Rasio Biaya Medis (MCR)? Rasio biaya medis (MCR), umumnya dikenal sebagai rasio kerugian medis atau rasio manfaat medis, membandingkan biaya kesehatan yang berhubungan dengan perusahaan asuransi kesehatan dengan premi pendapa...

-

Cara Membuat Laporan Arus Kas Pribadi

Cara Membuat Laporan Arus Kas Pribadi Ada banyak cara untuk mengukur kesehatan keuangan Anda. Pengukuran yang mungkin paling banyak mendapat perhatian dari buku keuangan pribadi dan outlet berita adalah neraca pribadi, atau pernyataan kek...

-

Apa itu Investasi?

Apa itu Investasi? Ketika Anda berpikir tentang investasi secara keseluruhan, apa yang terlintas di pikiranmu? Beberapa jawaban populer dapat mencakup saham, obligasi, reksa dana, perumahan, atau bahkan usaha kecil. ...

-

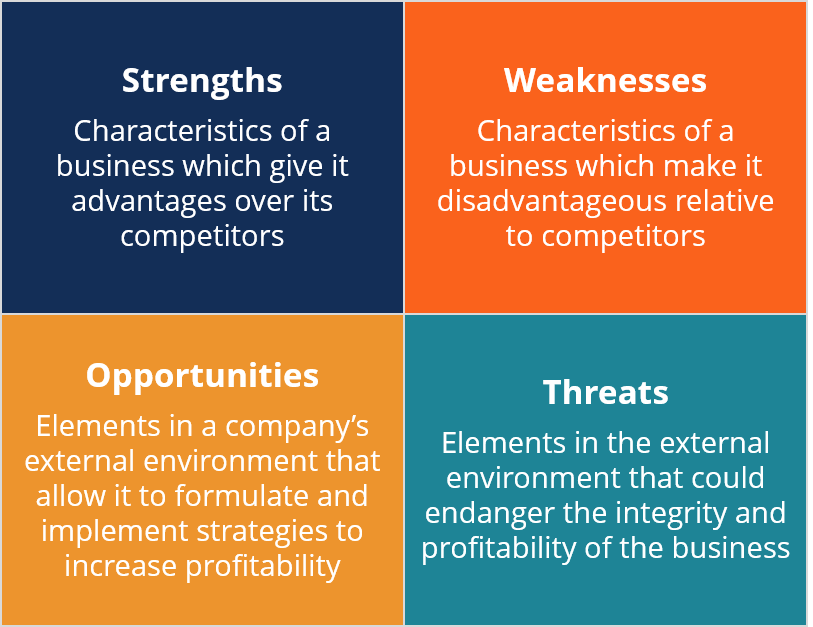

Apa itu Analisis SWOT?

Apa itu Analisis SWOT? Analisis SWOT adalah salah satu alat yang paling umum digunakan untuk menilai lingkungan internal dan eksternal perusahaan dan merupakan bagian dari proses perencanaan strategis perusahaanStrategi Per...