Apa itu Penggerak Biaya Aktivitas?

Penggerak biaya aktivitas mengacu pada tindakan yang menyebabkan biaya variabelBiaya VariabelBiaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang atau jasa yang dihasilkan bisnis. Dengan kata lain, mereka adalah biaya yang bervariasi untuk meningkatkan atau menurunkan untuk bisnis. Karena itu, mengidentifikasi produk/layanan apa yang menyebabkan biaya tertentu dapat membantu bisnis menjadi lebih menguntungkan dengan lebih memahami aktivitas spesifik yang mendorong biaya.

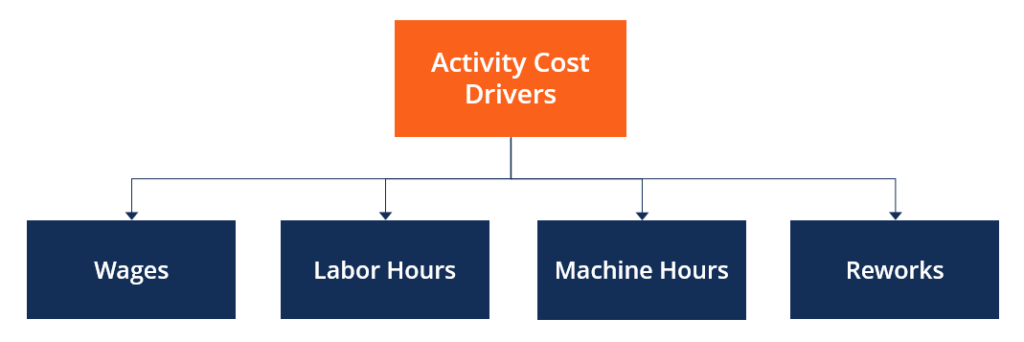

Penggerak biaya aktivitas mencakup hal-hal seperti jam kerja, jam mesin, dan kontak pelanggan. Mereka digunakan dalam perhitungan biaya berdasarkan aktivitas (ABC) – sebuah segmen akuntansi manajerial.

Ringkasan

- Penggerak biaya aktivitas adalah tindakan yang menyebabkan biaya meningkat atau menurun.

- Penggerak biaya aktivitas digunakan dalam akuntansi berbasis aktivitas (ABC).

- Mengalokasikan pemicu biaya dengan tepat adalah penting dalam menentukan secara akurat biaya produksi barang atau jasa, serta membuat proyeksi keuangan.

Bagaimana Penggerak Biaya Aktivitas Bekerja

Penggerak biaya aktivitas adalah aktivitas spesifik yang menyebabkan timbulnya biaya variabel. Satu biaya variabel dapat terdiri dari lebih dari satu pemicu biaya aktivitas. Sebagai contoh, jam mesin dan jam tenaga kerja dapat menjadi penggerak biaya aktivitas dalam pembuatan suatu produk.

Semua biaya variabel dapat dipecah dan dilihat oleh satu atau beberapa pemicu biaya aktivitas, yang juga dapat dipengaruhi oleh beberapa faktor. Sebagai contoh, jika upah minimumIndeks Upah Rata-Rata Nasional (NAWI)Indeks Upah Rata-Rata Nasional (NAWI) adalah tolok ukur yang digunakan sebagai metrik inflasi – melacak pertumbuhan upah di antara pekerja Amerika. Jaminan Sosial meningkat, dapat menyebabkan biaya produksi suatu produk juga meningkat.

Contoh Penggerak Biaya Aktivitas

- Jam tenaga kerja langsung

- Diperlukan pengaturan mesin

- Jumlah kontak pelanggan

- Jumlah pesanan perubahan pelanggan

Apa itu Activity-Based Costing (ABC)?

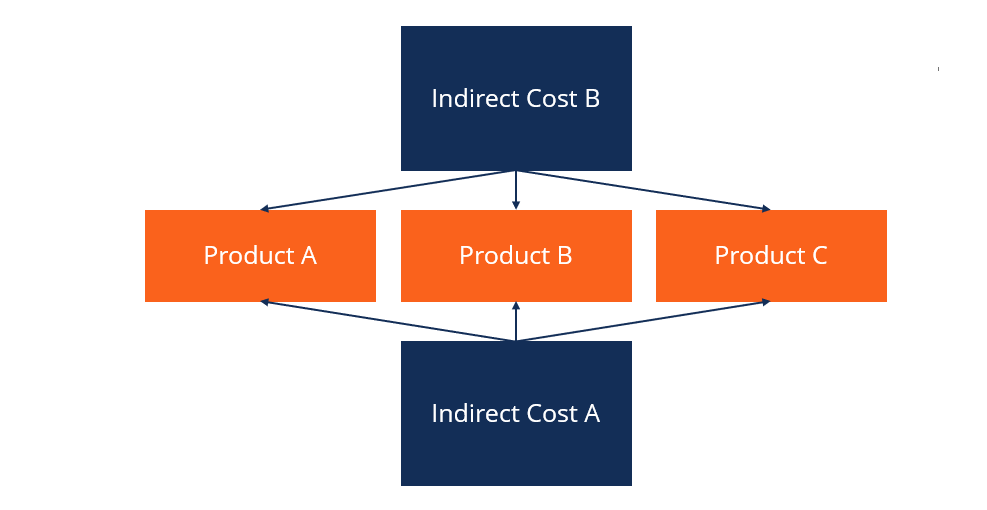

Activity-based costing (ABC) adalah metode penetapan biaya di mana biaya tidak langsung dibebankan ke produk dan layananProduk dan LayananProduk adalah barang berwujud yang ditempatkan di pasar untuk dibeli, perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dari. Hal ini dilakukan dengan melihat produk mana yang menuntut biaya tertentu. Sebagai contoh, di bawah ABC, perusahaan manufaktur dapat memutuskan untuk mengalokasikan biaya sewa untuk setiap produk berdasarkan jumlah ruang mesin yang digunakan untuk memproduksi produk tertentu yang digunakan. Alokasi biaya yang tidak tepat dapat mengakibatkan pengambilan keputusan yang buruk.

Bayangkan bahwa pabrik yang disebutkan sebelumnya menghasilkan dua item dengan harga dan volume penjualan yang sama persis. Biaya langsung untuk Item A dan Item B adalah $1, 000 per bulan dan $500 per bulan, masing-masing. Namun, Item A menghabiskan 10% dari ruang produksi, sedangkan item B habis 90%. Jika sewa $1, 000 per bulan, total sewa yang dialokasikan untuk item B adalah $900 (dan $100 untuk item A).

Karena itu, biaya total untuk memproduksi barang A adalah $1, 100, dan total biaya untuk memproduksi barang B adalah $1, 400. Sementara di atas adalah contoh yang sangat disederhanakan dibandingkan dengan situasi dunia nyata, Hal ini menunjukkan pentingnya mengalokasikan biaya tidak langsung untuk mendapatkan gambaran keuangan perusahaan yang lebih akurat.

Pentingnya Penggerak Biaya Aktivitas

Melihat pemicu biaya aktivitas dapat memungkinkan manajemen untuk lebih memahami pengeluaran perusahaan. Dengan menggambarkan sumber yang tepat dari biaya yang berbeda, perusahaan dapat membantu mengurangi atau menghilangkan pengeluaran yang tidak perlu. Tanpa alokasi pemicu biaya yang tepat, tidak ada artinya membandingkan biaya produk dan layanan yang berbeda.

Penggerak biaya aktivitas juga penting dalam memproyeksikan biaya. Sebagai contoh, jika manajemen menerima pesanan penjualan untuk sejumlah unit tertentu, mereka dapat menunjukkan dengan tepat berapa biaya untuk memenuhi pesanan itu.

Memilih Penggerak Biaya

Tidak ada standar akuntansi tentang bagaimana penggerak biaya aktivitas harus dialokasikan. Mereka hanya digunakan sebagai alat untuk membantu manajemen memahami aktivitas mana yang mendorong pengeluaran tertentu dan biaya sebenarnya untuk menghasilkan produk atau layanan tertentu. Apalagi dengan bisnis yang lebih besar dan kompleks, pemicu biaya akan selalu menjadi perkiraan.

AkuntanPanduan Gaji AkuntansiDalam panduan gaji akuntansi ini, kami memberi Anda angka kompensasi titik tengah untuk mereka yang bekerja di akuntansi publik dan swasta. Akuntan bertanggung jawab untuk memeriksa laporan keuangan untuk memastikan keakuratan dan kepatuhan terhadap undang-undang dan peraturan yang ada, menangani tugas-tugas yang berhubungan dengan pajak seperti menghitung siapa yang memperkirakan pemicu biaya harus memiliki pemahaman menyeluruh tentang apa yang masuk ke dalam produksi barang atau jasa tertentu. Mereka kemudian menentukan dampak aktivitas tertentu pada produksi produk tersebut.

Contoh Praktis

Bayangkan bahwa McDonald's perlu membersihkan mesin es krim mereka setelah setiap 200 es krim terjual. Dalam hal ini, pemicu biaya adalah jumlah es krim yang diproduksi. Biaya pembersihan mesin adalah $50.

Karena itu, setiap kerucut yang dihasilkan menghasilkan 25 sen ($50/200 kerucut) dari biaya yang dialokasikan untuk kerucut es krim. Penggerak biaya aktivitas akan digunakan bersama dengan orang lain dalam menentukan margin yang dibuat McDonald's pada kerucut mereka.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karier Anda hingga potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Kalkulator Penetapan Biaya Berbasis AktivitasKalkulator Penetapan Biaya Berbasis AktivitasTemplat kalkulator penetapan biaya berbasis aktivitas ini adalah alat yang hebat untuk memecah biaya overhead melalui Penetapan Biaya Berbasis Aktivitas.

- Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Target CostingTarget CostingTarget costing bukan hanya metode penetapan biaya, melainkan teknik manajemen dimana harga ditentukan oleh kondisi pasar, memukau

-

Keuntungan tersembunyi dari rekening tabungan

Menyimpan akun? Kamu gila? Huuu, mendesis. Hari-hari ini, rekening tabungan hanya digunakan sebagai bahan lelucon untuk komedian larut malam, tapi ada manfaat dari rekening tabungan. Ambil contoh ibu

-

Apa itu Pemegang Rekor?

Pemegang Rekam adalah istilah yang mendefinisikan orang atau badan yang memiliki hak, manfaat, dan tanggung jawab yang terkait dengan memiliki keamanan finansial. Sementara istilah pemegang rekor dapa

-

Ulasan Modal Pribadi – Manajemen Portofolio, Ditambah Alat Gratis

Personal Capital adalah salah satu aplikasi manajemen keuangan pribadi paling populer yang tersedia. Itu untuk alasan yang baik – ini memberi pengguna alat yang komprehensif untuk melacak dan mengelol

-

Keuntungan dan Kerugian Sertifikat Deposito

Saat Anda membangun fondasi keuangan yang kuat, Anda akan menemukan banyak cara untuk melindungi dan menumbuhkan uang Anda. Beberapa opsi lebih baik daripada yang lain, dan sertifikat deposito adalah

Akuntansi

-

Game Jumlah Nol

Game Jumlah Nol Apa Itu Game Jumlah Nol? Zero-sum adalah situasi dalam teori permainan di mana keuntungan satu orang setara dengan kerugian orang lain, jadi perubahan bersih dalam kekayaan atau manfaat adalah nol. ...

-

Cara Membuat Rencana 5 Tahun Untuk Kesuksesan Finansial

Cara Membuat Rencana 5 Tahun Untuk Kesuksesan Finansial Lima tahun dari hari ini tampaknya masih jauh, bukan? Tapi kenyataannya, 5 tahun berlalu sangat cepat. Meskipun kecepatannya cepat, Anda benar-benar dapat mengubah dunia Anda di jendela itu dengan mem...

-

Waspadalah terhadap 4 penipuan asuransi rumah dan mobil ini

Waspadalah terhadap 4 penipuan asuransi rumah dan mobil ini Penipuan asuransi sedang meningkat. Inilah yang perlu Anda ketahui untuk bermain aman. (iStock) Tidak ada yang mau menjadi korban penipuan. Sayangnya, mereka lebih umum daripada yang mungkin Anda pi...

-

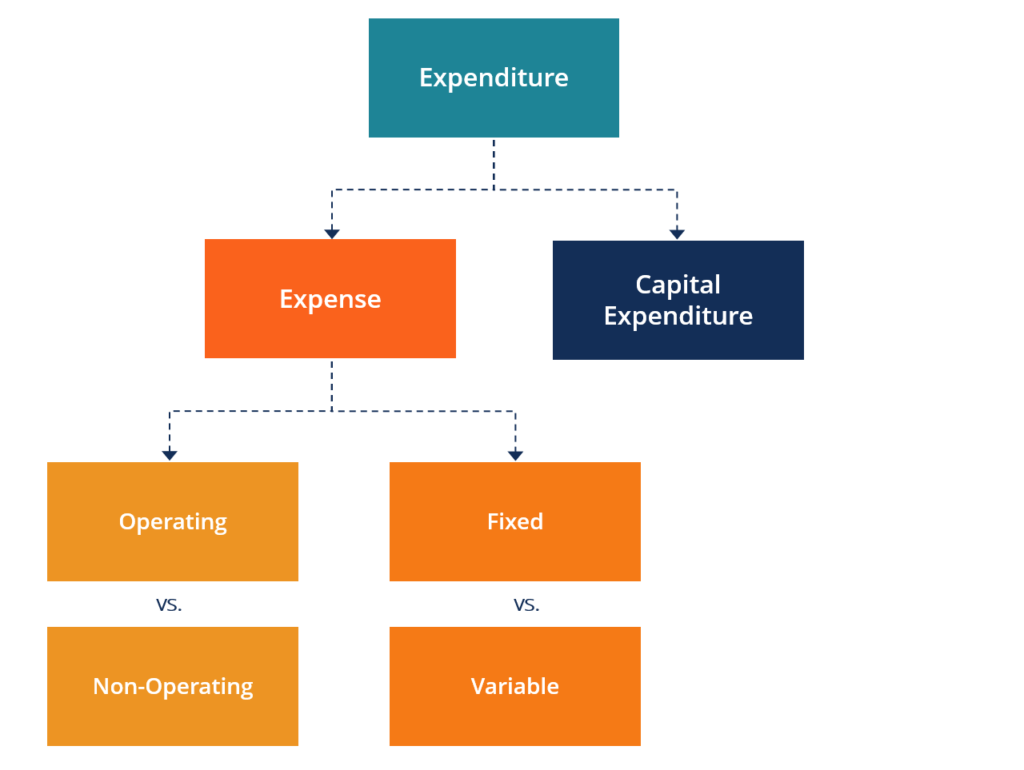

Apa itu Pengeluaran?

Apa itu Pengeluaran? Bisnis dikenakan berbagai jenis biaya. Beban adalah jenis pengeluaran yang mengalir melalui laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang ...