Apa itu Kebijakan Akuntansi?

Kebijakan akuntansi adalah aturan dan pedoman yang dipilih oleh perusahaan untuk digunakan dalam mempersiapkan dan menyajikan laporan keuangannya. Kebijakan akuntansi itu penting, saat mereka menetapkan kerangka kerja, yang diikuti oleh semua perusahaan, dan memberikan laporan keuangan standar yang sebanding dan konsisten sepanjang tahun dan relatif terhadap perusahaan lain.

Ringkasan

- Kebijakan akuntansi adalah aturan dan pedoman yang membantu perusahaan menyiapkan dan menyajikan laporan keuangannya.

- Kebijakan akuntansi dapat dipilih menjadi konservatif atau agresif, berdasarkan motif perusahaan.

- Pengungkapan penuh kebijakan akuntansi penting dilakukan agar calon investor dapat lebih menginterpretasikan laporan keuangan perusahaan.

Kebijakan akuntansi dapat bervariasi di antara perusahaan dan geografi yang berbeda. Namun, kebanyakan perusahaan umumnya mengikuti salah satu dari dua standar akuntansi – Prinsip Akuntansi yang Diterima Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan atau Standar Pelaporan Keuangan Internasional (IFRS). Kebijakan akuntansi berbeda dengan prinsip akuntansi, karena prinsipnya adalah aturan akuntansi yang menyeluruh, sedangkan kebijakan adalah cara perusahaan mengikuti aturan.

IFRS vs. GAAP

Standar Pelaporan Keuangan Internasional (IFRS)Standar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan dan Prinsip Akuntansi yang Diterima Secara Umum (GAAP) adalah prinsip akuntansi yang memberikan pedoman tentang bagaimana perusahaan harus menyiapkan laporan keuangan. IFRS lebih berbasis prinsip dan, karena itu, dapat menangkap keekonomian transaksi tertentu dengan lebih baik.

GAAP, di samping itu, adalah pendekatan yang lebih berbasis aturan. Perbedaan antara kedua metode tersebut terlihat dalam perbedaan standar yang terkait dengan kebijakan akuntansi (misalnya, beberapa kebijakan akuntansi yang diizinkan berdasarkan GAAP mungkin tidak diizinkan berdasarkan IFRS).

Kebijakan Konservatif vs. Agresif

Kebijakan akuntansi konservatif mengecilkan kinerja keuangan perusahaan saat ini dan menunjukkan kinerja keuangan yang lebih baik di tahun-tahun berikutnya. Ini adalah pendekatan yang lebih berkelanjutan dan memungkinkan perusahaan untuk menunjukkan peningkatan selama bertahun-tahun, yang merupakan sinyal positif bagi investor.

Kebijakan agresif cenderung menggunakan kebijakan akuntansi sedemikian rupa sehingga mereka melebih-lebihkan kinerja di tahun-tahun sebelumnya, dan itu mengarah pada penurunan kinerja perusahaan di tahun-tahun berikutnya (walaupun perusahaan mungkin melakukannya).

Kebijakan akuntansi yang agresif juga dapat menimbulkan tanda bahaya dari auditor atau investor jika mereka merasa manajemen salah mengartikan pendapatan atau mengalokasikan biaya.

Kebijakan Akuntansi Terkemuka

Kebijakan akuntansi dapat sangat bervariasi tetapi semuanya termasuk dalam standar yang ditentukan oleh IFRS atau GAAP. Daftar di bawah ini menyebutkan beberapa kebijakan utama yang digunakan oleh perusahaan (harap dicatat bahwa daftar kami tidak lengkap, dan penggunaan kebijakan dapat berbeda tergantung pada industri tempat perusahaan beroperasi).

- Konvensi akuntansi diikuti

- Penilaian aset tetap

- Kebijakan penyusutan dan persediaan

- Penilaian investasi

- Terjemahan item mata uang asing

- Biaya yang dikeluarkan untuk penelitian dan pengembangan

- Akuntansi biaya historis atau saat ini

- Perawatan sewa

- Perawatan niat baik

- Pengakuan keuntungan atas kontrak jangka panjang

- Perlakuan kewajiban kontinjensi Kewajiban kontinjensi Kewajiban kontinjensi adalah kewajiban potensial yang mungkin atau mungkin tidak terjadi. Relevansi kewajiban kontinjensi tergantung pada kemungkinan kontinjensi menjadi kewajiban aktual, waktunya, dan keakuratan jumlah yang terkait dengannya dapat diperkirakan.

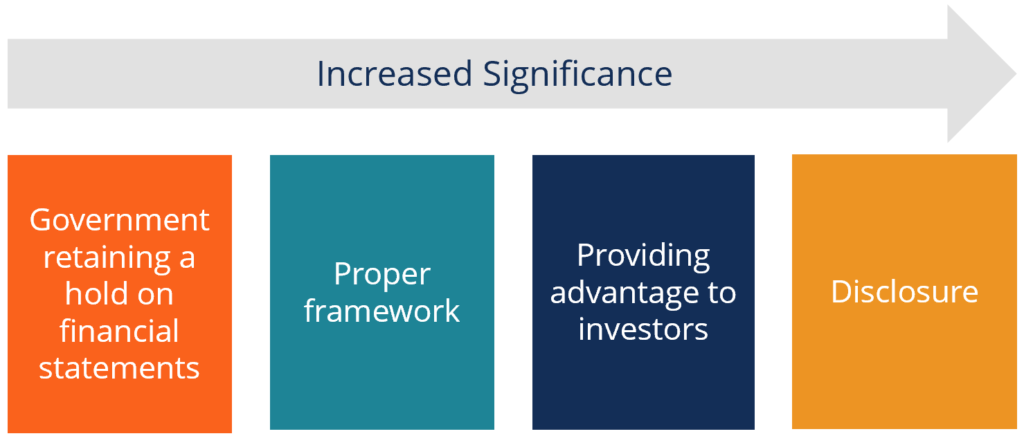

Pentingnya Kebijakan Akuntansi

Ada beberapa alasan mengapa kebijakan akuntansi sangat penting bagi perusahaan yang menyusun laporan keuangan, tetapi juga kepada investor dan pemerintah.

1. Pemerintah menahan laporan keuangan

Semua perusahaan harus mengikuti GAAP atau IFRS saat menyiapkan laporan keuangan. Ini adalah cara pemerintah dapat mengawasi laporan keuangan dan sekaligus melindungi kepentingan investor.

2. Kerangka kerja yang tepat

Seperti disebutkan sebelumnya, kebijakan akuntansi pada dasarnya menyediakan kerangka kerja bagi perusahaan untuk melaporkan laporan keuangan mereka, sehingga mereka mengikuti format standar di seluruh.

3. Memberikan keuntungan bagi investor

Dengan menyebutkan kepada investor bahwa mereka telah mengikuti kebijakan akuntansi tertentu, investor akan mendapatkan kepercayaan tambahan pada perusahaan dan jumlahnya, dan laporannya dapat dengan mudah dibandingkan dengan laporan keuangan perusahaan lain (karena mengikuti format standar).

4. Pengungkapan

Sebuah perusahaan harus mengungkapkan kebijakan akuntansi yang mereka ikuti. Kebijakan tersebut terdiri dari aturan terpisah tentang bagaimana mengungkapkan informasi kepada investor dan perusahaan harus mematuhi persyaratan pengungkapan yang memadai.

Diagram di bawah ini menunjukkan urutan signifikansi kebijakan akuntansi. Dari keempat alasan di atas, pengungkapan sangat penting, karena menetapkan dasar kebijakan yang digunakan dalam penyusunan laporan keuangan dan memungkinkan investor untuk menganalisis dan menafsirkan laporan keuangan dengan percaya diri.

Contoh Kehidupan Nyata dari Kebijakan Akuntansi

Sebuah perusahaan dapat menggunakan kebijakan akuntansi dalam berbagai cara, dan akan memberikan hasil yang berbeda untuk pendapatan pada tahun tertentu (tergantung pada apakah kebijakan tersebut konservatif atau agresif).

Mengambil contoh akuntansi untuk persediaan, perusahaan dapat menggunakan salah satu dari tiga metode:first-in-first-out (FIFO)First-In First-Out (FIFO)Metode First-In First-Out (FIFO) akuntansi penilaian persediaan didasarkan pada praktik memiliki penjualan atau penggunaan barang mengikuti, metode biaya rata-rata, atau last-in-first-out (LIFO). Di bawah metode FIFO, Ketika sebuah perusahaan menjual barang, biaya persediaan yang diperoleh pertama kali dicatat dalam pembukuannya, sedangkan untuk LIFO, biaya persediaan yang diperoleh terakhir dicatat sebagai harga pokok penjualan.

Dalam metode biaya rata-rata, biaya rata-rata tertimbang dari semua persediaan yang ada digunakan untuk harga pokok penjualan. Di pasar di mana harga naik, menggunakan FIFO lebih baik, karena mengurangi harga pokok penjualan dan meningkatkan pendapatan. Karena itu, dapat dikatakan bahwa FIFO adalah metode yang lebih agresif daripada LIFO dalam hal ini saja.

Dengan asumsi seseorang memiliki pabrik baju. Harga eceran kaos adalah $50, dan dia membelinya dari vendor. Bulan lalu, dia membeli 100 kemeja seharga $ 10 (sampai tanggal 15 th bulan ini) dan 100 kemeja lainnya seharga $20 (dari tanggal 15 th sampai akhir bulan). Selama sebulan, orang tersebut menjual 30 baju. Total penjualannya, terlepas dari kebijakan akuntansi, akan menjadi $1, 500 ($50 x 30 kemeja).

- Jika dia menggunakan metode FIFO, harga pokok penjualan untuk kemeja tersebut adalah $300 ($10 x 30 kemeja) atau laba bersih $1, 200.

- COGS di bawah LIFO akan menjadi $600 ($20 x 30 kemeja) atau pendapatan bersih $900, dan di bawah biaya rata-rata adalah $500 (($20 + $10) / 2 x 30 kemeja) atau pendapatan bersih $1, 000.

- Kita dapat melihat bahwa laba bersih tertinggi akan datang dari metode FIFO, karena COGS adalah yang terendah.

Ini membantu kita memahami bagaimana perusahaan dapat menggunakan kebijakan akuntansi yang berbeda untuk menggunakan pendapatannya untuk keuntungannya.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Penghasilan Non-GAAPPenghasilan Non-GAAPPenghasilan Non-GAAP adalah ukuran penghasilan yang tidak mengikuti perhitungan standar GAAP (Generally Accepted Accounting Principles)

- Pelaporan Internal vs. EksternalPelaporan Keuangan Internal vs Eksternal Pelaporan keuangan internal vs eksternal memiliki beberapa perbedaan yang harus diperhatikan oleh setiap pihak yang berkepentingan. keuangan internal

-

Software Keuangan Pribadi Terbaik Untuk Semua Kebutuhan Finansial Anda (Pribadi &Bisnis)

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ada software keuangan pribadi untuk segala macam hal yang berkaitan denga

-

Apa itu Pembekuan Perekrutan?

Pembekuan perekrutan adalah skenario di mana perusahaan berhenti mempekerjakan karyawan baru atau membuat posisi baru untuk diisi. Adalah umum ketika sebuah perusahaan mengalami kesulitan keuangan dan

-

Belajar Menavigasi Pasar Saham

Pasar saham telah menjadi pemain kunci bagi siapa saja yang ingin membangun kekayaan secara signifikan selama bertahun-tahun. Ini melibatkan pembelian dan penjualan investasi di berbagai perusahaan da

-

Menyanyikan Low-Volatility Blues? Coba Spread Kalender

Salah satu keuntungan yang ditawarkan oleh strategi opsi adalah potensi keuntungan yang meningkat, ke bawah, atau pasar yang terikat jangkauan. Bahkan di pasar yang tenang di mana volatilitas tersirat

Akuntansi

-

Apa yang Saya Lakukan Saat Saya Tidak Dapat Fokus

Apa yang Saya Lakukan Saat Saya Tidak Dapat Fokus Apakah Anda berjuang untuk menyelesaikan tugas Anda? Apakah Anda selalu terganggu oleh notifikasi, bergosip, atau apa pun yang acak? Dalam hal itu, kamu dan aku sama. Karena fokus pada satu hal adal...

-

Apa itu Bursa Komoditas dan Derivatif Nasional (NCDEX)?

Apa itu Bursa Komoditas dan Derivatif Nasional (NCDEX)? Pertukaran Komoditas dan Derivatif Nasional (NCDEX) adalah pertukaran komoditas pertanian di India. Ini terdiri dari direktur independen dan menawarkan platform online independen untuk perdagangan kom...

-

Bagaimana Menyelamatkan Anggota Keluarga Tanpa Menjadi Bangkrut

Bagaimana Menyelamatkan Anggota Keluarga Tanpa Menjadi Bangkrut Bagaimana Anda menghadapi anggota keluarga yang dari waktu ke waktu menemukan dirinya dalam lubang keuangan? Bagaimana cara terbaik Anda membantu? Apakah sesederhana menulis cek? Ini sedikit lebih...

-

Mengapa Anda Tidak Perlu Mengorbankan Apa Pun Untuk Menjadi Sukses

Mengapa Anda Tidak Perlu Mengorbankan Apa Pun Untuk Menjadi Sukses Apa yang diperlukan untuk menjadi sukses? Tidak peduli apa definisi sukses Anda, Anda tahu bahwa tidak mudah untuk mencapainya. Bahkan definisi sukses yang sederhana seperti Saya ingin menjalani hid...