Apa itu Biaya yang Disusutkan?

Biaya yang disusutkan adalah biaya yang tersisa dari suatu aset setelah dikurangi biaya awal aset dengan akumulasi penyusutan. Memahami Konsep Jadwal Depresiasi Jadwal Depresiasi Jadwal depresiasi diperlukan dalam pemodelan keuangan untuk menghubungkan ketiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel. dan biaya yang disusutkan penting untuk tujuan akuntansi dan penilaian.

Ringkasan

- Biaya penyusutan suatu aset adalah harga pembelian dikurangi total penyusutan yang diambil sampai saat ini.

- Biaya yang disusutkan sama dengan nilai buku bersih jika aset tidak dihapuskan karena penurunan nilai.

- Biaya penyusutan suatu aset ditentukan dengan metode penyusutan yang diterapkan.

Depresiasi dan Biaya Terdepresiasi

Dalam akuntansi, penyusutan adalah proses akuntansi untuk mengurangi biaya aset fisik selama masa manfaat aset untuk mencerminkan keausannya. Hal ini dapat diterapkan pada aset berwujud, yang nilainya menurun saat digunakan. Bangunan, kendaraan, komputer, peralatan, dan komputer adalah beberapa contoh lain dari aset yang dapat disusutkan.

Aset berwujud tetap biasanya datang dengan biaya pembelian yang tinggi dan harapan hidup yang panjang. Mengeluarkan biaya sepenuhnya untuk satu periode akuntansi tidak menggambarkan manfaat penggunaan dari waktu ke waktu secara akurat. Dengan demikian, IFRS dan GAAP memungkinkan perusahaan untuk mengalokasikan biaya selama beberapa periode melalui depresiasi.

Biaya penyusutan aset adalah nilai yang tersisa setelah aset disusutkan selama periode waktu tertentu. Ini akan sama dengan nilai buku bersih Nilai Buku Bersih Nilai buku bersih (NBV) mengacu pada aset perusahaan atau bagaimana aset dicatat oleh akuntan. NBV dihitung dengan menggunakan aset atau nilai tercatat aset jika tidak ada penurunan nilai atau penghapusan lainnya atas aset tersebut. Pada akhir masa manfaatnya, biaya penyusutan aset akan sama dengan nilai sisa.

Biaya yang disusutkan dapat digunakan sebagai alat penilaian aset untuk menentukan nilai manfaat suatu aset pada titik waktu tertentu. Hal ini dapat dibandingkan dengan nilai pasar untuk memeriksa apakah ada penurunan nilai aset. Jika suatu aset dijual, biaya yang disusutkan dapat dibandingkan dengan harga jual untuk melaporkan keuntungan atau kerugian dari penjualan.

Perhitungan Biaya Terdepresiasi

Biaya penyusutan aset dapat dihitung dengan mengurangkan biaya perolehan aset dengan akumulasi penyusutan. Rumusnya ditunjukkan di bawah ini:

Biaya perolehan mengacu pada keseluruhan biaya pembelian aset, yang meliputi harga beli, biaya pengiriman, pajak Penjualan, biaya pemasangan, biaya pengujian, dan biaya akuisisi lainnya.

Akumulasi penyusutan adalah penjumlahan dari biaya penyusutan yang diambil pada aset dari waktu ke waktu. Ini adalah akun kontra-aset dan ditampilkan bersama dengan aset di neraca.

Biaya Penyusutan dan Beban Penyusutan

Meskipun kedua istilah tersebut terlihat mirip, biaya penyusutan dan biaya penyusutan memiliki arti yang sangat berbeda dan tidak boleh dikacaukan satu sama lain. Beban penyusutan mengacu pada nilai yang disusutkan selama periode tertentu. Hal ini dilaporkan dalam laporan laba rugi untuk periode tersebut.

Akumulasi penyusutan sama dengan jumlah biaya penyusutan yang terjadi. Biaya penyusutan juga dapat dihitung dengan mengurangi jumlah biaya penyusutan dari biaya perolehan.

Sebagai contoh, sebuah perusahaan manufaktur membeli sebuah mesin pada awal tahun 2017. Harga pembelian mesin tersebut adalah $100, 000, dan perusahaan membayar $10 lagi, 000 untuk pengiriman dan pemasangan. Biaya akuisisi keseluruhan adalah $110, 000 ($100, 000 + $10, 000).

Jika harapan hidup mesin adalah 20 tahun dan nilai sisa adalah $15, 000, dalam metode penyusutan garis lurus, beban penyusutan adalah $4, 750 [($110, 000 – $15, 000) / 20].

Dengan demikian, di penghujung tahun 2019, akumulasi penyusutan adalah $14, 250 ($4, 750 * 3), dan biaya yang disusutkan adalah $95, 750 ($110, 000 – $14, 250).

Pada akhir masa manfaat aset, akumulasi penyusutan akan menjadi $95, 000 ($4, 750*20). Biaya yang disusutkan adalah $15, 000 ($110, 000 – $95, 000), sama dengan nilai sisaNilai sisaNilai sisa adalah jumlah taksiran nilai suatu aset pada akhir masa manfaatnya. Nilai sisa juga dikenal sebagai nilai sisa.

Jadwal Penyusutan

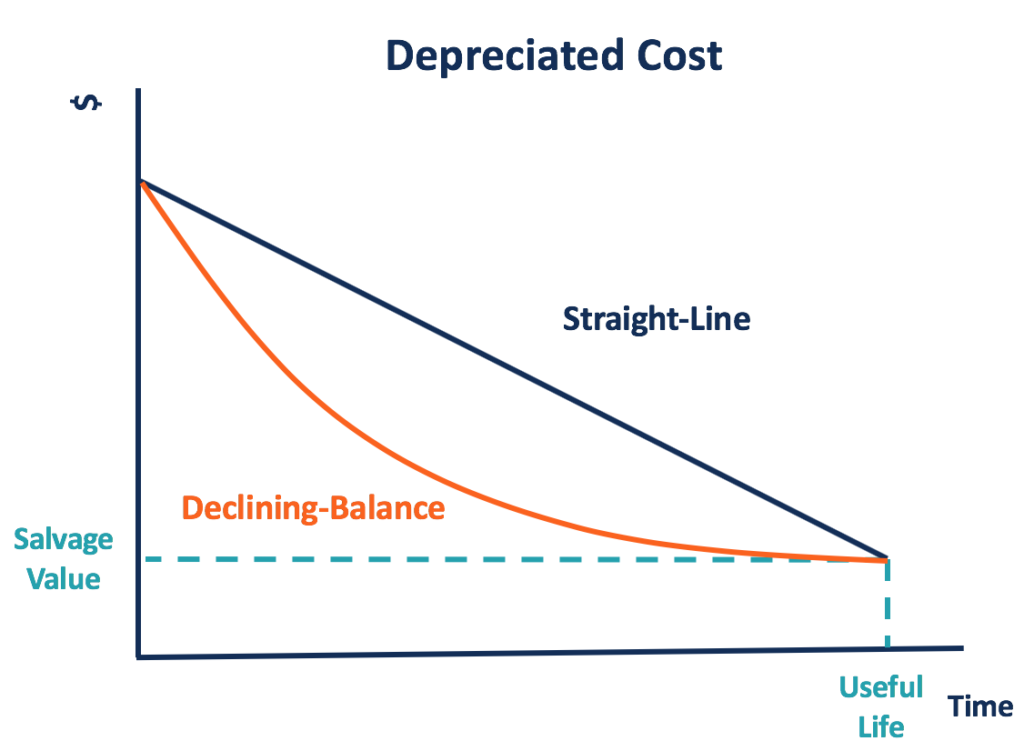

Biaya penyusutan suatu aset dapat ditentukan dengan skedul penyusutan yang diterapkan perusahaan terhadap aset tersebut. Ada beberapa metode penyusutan yang diperbolehkan, yang akan menyebabkan tingkat depresiasi yang berbeda, serta beban penyusutan yang berbeda untuk setiap periode. Dengan demikian, saldo biaya yang disusutkan juga akan berbeda berdasarkan metode penyusutan yang berbeda.

1. Metode Garis Lurus

Metode penyusutan yang paling umum adalah metode garis lurus, yang digunakan dalam contoh di atas. Biaya yang tersedia untuk penyusutan dialokasikan secara merata selama masa hidup aset. Karena beban penyusutan konstan untuk setiap periode, biaya yang disusutkan berkurang pada tingkat konstan di bawah metode penyusutan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus.

2. Metode Saldo Menurun

Metode saldo menurun adalah metode penyusutan yang dipercepat. Aset disusutkan lebih cepat dengan biaya penyusutan yang lebih tinggi di tahun-tahun sebelumnya, dibandingkan dengan metode garis lurus.

Dengan demikian, biaya yang disusutkan menurun lebih cepat pada awalnya dan melambat kemudian. Penyusutan saldo menurun ganda adalah jenis metode saldo menurun yang umum digunakan.

3. Metode Jumlah Angka Tahun (SYD)

Mirip dengan metode saldo menurun, metode sum-of-the-year juga mempercepat penyusutan aset. Aset akan kehilangan lebih banyak nilai bukunya selama periode awal masa pakainya.

4. Metode Unit Produksi

Metode unit produksi mendepresiasi peralatan berdasarkan penggunaannya versus kapasitas yang diharapkan dari peralatan tersebut. Semakin banyak unit yang diproduksi oleh peralatan, semakin besar jumlah peralatan yang disusutkan, dan semakin rendah biaya yang disusutkan.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Biaya LangsungBiaya LangsungBiaya langsung adalah istilah akuntansi yang menjelaskan semua jenis pengeluaran yang dapat diatribusikan secara langsung ke objek biaya. Objek biaya bisa

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan memiliki nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah

-

Cara Mengidentifikasi Bagian dari Cek Bank

Cek bank terlihat mirip dengan cek pribadi, tetapi bank menandatangani bagian depan alih-alih orang yang menggunakannya. Cek bank berbeda dengan cek pribadi karena dijamin oleh bank penerbit. Tampila

-

Cara Menghitung Manfaat SSA Tambahan

Jika Anda menerima SSDI, anggota keluarga Anda mungkin memenuhi syarat untuk mendapatkan manfaat. Jika Anda saat ini menggunakan asuransi cacat Jaminan Sosial (SSDI), anak-anak dan pasangan Anda mung

-

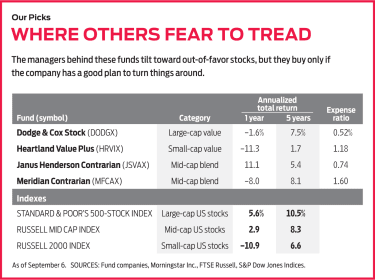

Dana Kontrarian:Memetakan Jalan Mereka Sendiri

Warren Buffett paling tepat menggambarkan bagaimana menjadi investor pelawan:Jadilah takut ketika orang lain serakah, dan serakah ketika orang lain takut. Dengan kata lain, bergerak melawan kerumunan.

-

Seberapa Cepat Pinjaman Mengubah Permainan untuk Peminjam

Kehidupan modern serba cepat. Bahkan di tengah pandemi virus corona, perbankan online dan pembayaran di hari yang sama memudahkan orang menangani keuangan mereka hanya dalam hitungan detik. Namun mesk

Akuntansi

-

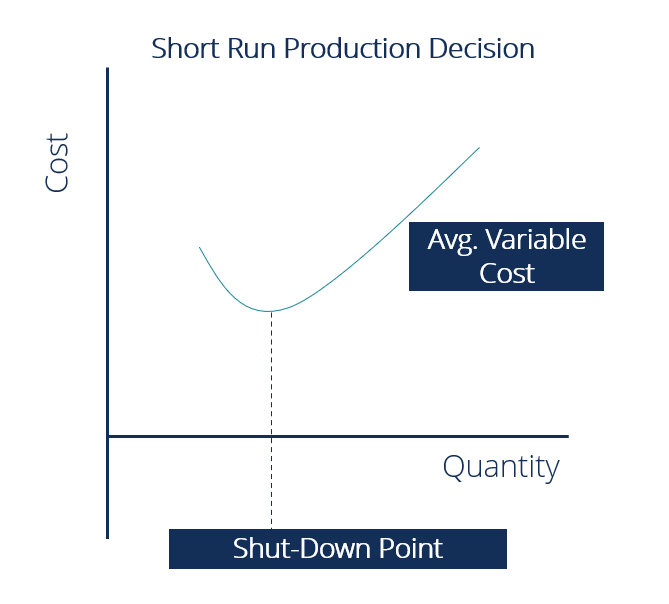

Apa itu Pasokan Jangka Pendek?

Apa itu Pasokan Jangka Pendek? Jangka pendek adalah periode waktu di mana setidaknya satu input tetap – umumnya properti, tanaman, dan peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) ada...

-

RUU reformasi pensiun:Ketentuan utama yang akan memengaruhi Anda

RUU reformasi pensiun:Ketentuan utama yang akan memengaruhi Anda Anggota parlemen sedang berupaya meloloskan reformasi pensiun komprehensif untuk pertama kalinya dalam lebih dari satu dekade, dengan tujuan membantu orang Amerika menabung cukup banyak untuk hidup ny...

-

Anuitas vs. IRA:Apa bedanya?

Perencanaan pensiun seringkali dapat menjadi proses yang menantang dan membingungkan. Produk kompleks dan jargon keuangan membuat apa yang seharusnya menjadi usaha sederhana tampak benar-benar berliku...

-

Opsi Baru untuk Perdagangan Cair:Memperkenalkan Opsi Mikro E-mini di Futures

Opsi Baru untuk Perdagangan Cair:Memperkenalkan Opsi Mikro E-mini di Futures Hai, pedagang! Anda telah mendengar? Anda sekarang dapat memperdagangkan opsi di Micro E-mini futures. Sejak Micro E-mini futures diluncurkan lebih dari setahun yang lalu, para pedagang telah menantik...