Dana Kontrarian:Memetakan Jalan Mereka Sendiri

Warren Buffett paling tepat menggambarkan bagaimana menjadi investor pelawan:"Jadilah takut ketika orang lain serakah, dan serakah ketika orang lain takut." Dengan kata lain, bergerak melawan kerumunan. Investor seperti Buffett adalah bukti bahwa pendekatan kontrarian dapat menuai hasil yang besar. Namun dalam beberapa tahun terakhir, kebanyakan kontrarian berkinerja buruk sebagai kelompok kecil yang populer, perusahaan teknologi yang tumbuh cepat telah memicu keuntungan pasar saham.

Pertimbangkan:Indeks 500 saham Standard &Poor's naik 13,7% secara tahunan selama 10 tahun terakhir, sedangkan Amazon.com, Misalnya, mengembalikan 37,0% dan Netflix mengembalikan 47,8%. Pemulihan ekonomi yang panjang dan pertumbuhan tren yang terus-menerus seperti komputasi awan dan video streaming telah "menaikkan semua indeks, membuat rintangan tinggi bagi para pelawan untuk diatasi, " kata Bruce Kaser, kepala penelitian saham di Turnaround Letter, buletin investasi kontrarian. (Pengembalian dan data lainnya per 6 September)

Yang mengatakan, investor yang cerdas sebaiknya melihat lebih dekat dana saham dengan pendekatan kontrarian, mengingat kinerja mereka baru-baru ini. Ada alasan untuk percaya bahwa gaya investasi ini akan melihat hari-hari yang lebih baik di masa depan. Volatilitas lebih tinggi, untuk satu hal, yang menjadi pertanda baik bagi investor kontrarian. "Ini mengarah pada lebih banyak peluang, " kata Kaser.

Kontrarian membeli apa yang orang lain hindari, apakah itu saham individu (katakanlah, Boeing atau General Electric), sektor industri (saat ini, energi atau perawatan kesehatan) atau bagian penting dari seluruh kelas aset (saham pasar berkembang atau saham perusahaan kecil, contohnya). Karena aset yang tidak disukai cenderung murah, strategi investasi kontrarian mirip dengan investasi nilai, yang berfokus pada aset yang dinilai terlalu rendah berdasarkan ukuran tertentu. Tetapi tidak semua saham kontrarian adalah saham bernilai. Perusahaan teknologi yang berkembang pesat terkadang bisa menjadi pilihan yang berlawanan. Sebagai contoh, pembuat chip game Nvidia sangat tidak disukai pada tahun 2012, tetapi bahkan pada titik nadirnya tidak ada yang akan salah mengiranya sebagai permainan nilai. Dan Amazon memiliki pangsa pembenci pada tahun 2014.

Pemetik saham yang baik dengan kemiringan yang berlawanan dimulai dengan saham dengan harga rendah yang ditolak pasar, tetapi mereka hanya membeli jika mereka dapat mengidentifikasi katalisator atau rencana strategis yang baik untuk membalikkan keadaan. Sebagai Charles Pohl, ketua dan kepala investasi perusahaan dana Dodge &Cox, mengatakan, "Banyak perusahaan tempat kami berinvestasi dapat digambarkan sebagai pelawan, tetapi mereka benar-benar menghargai investasi berdasarkan penelitian mendalam. Kami bukan penentang spontan. Kami tidak hanya membeli barang karena semua orang membencinya."

Anda harus berburu dana kontrarian. Sejumlah dana memiliki kata kontrarian dalam nama mereka, tetapi tidak ada kategori dana untuk strategi ini. Kami menemukan empat yang menurut kami memenuhi syarat untuk penunjukan, meskipun tidak semua manajer yang menjalankannya akan menyebut diri mereka pelawan keras. Performa terbaru mungkin tidak mengesankan, tapi itulah sebagian yang membuat mereka menjadi peluang yang menarik saat ini.

Ingatlah bahwa investasi kontrarian membutuhkan kesabaran. "Butuh waktu bagi mentalitas kawanan untuk berbalik, " kata Kaser. Itu sebabnya taruhan kontrarian seharusnya hanya sebagian dari portofolio yang beragam. Jika Anda berpikir untuk membeli saham di salah satu dana di bawah ini (atau bertaruh pada sektor yang tidak disukai atau saham individual), pastikan portofolio Anda memiliki perpaduan yang kuat antara aset dan pendekatan investasi untuk keseimbangan.

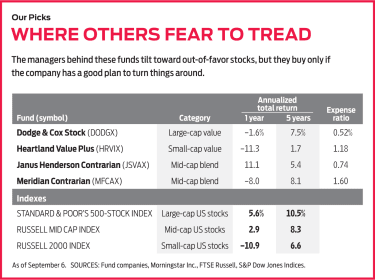

DODGE &COX STOCK (simbol DODGX). Anggota Kiplinger 25 ini, daftar dana tanpa beban favorit kami yang dikelola secara aktif, membanggakan rasio pengeluaran tahunan terendah dari pilihan kontrarian kami:0,52%. 10 manajer berorientasi nilai di perusahaan besar dana saham AS ini berinvestasi dengan mempertimbangkan periode kepemilikan tiga hingga lima tahun dan akan menunggu lebih lama lagi hingga perusahaan bermasalah berbalik.

Beberapa dari investasi mereka kontroversial. "Saya dapat memberi Anda banyak contoh saat orang mengira saya gila dengan berbagai saham yang kami beli, " kata Pohl, yang juga merupakan commanager Stock. "Kami sangat dikritik" untuk taruhan awal 2000-an pada pembuat komputer Hewlett-Packard, dia berkata. Saham merana, untuk sebagian besar, hingga 2013. "Anda harus memiliki banyak kesabaran dan ketekunan, dan Anda harus memiliki kulit yang tebal, " kata Pohl. Pada akhir tahun 2015, Hewlett-Packard terpecah menjadi dua perusahaan—HP dan Hewlett Packard Enterprise—dan masing-masing saham telah mengalahkan S&P 500, dengan pengembalian tahunan yang lebih baik dari 12%. Dana tersebut terus menahan kedua saham tersebut.

Dalam beberapa bulan terakhir, para manajer telah menambah saham mereka di dua perusahaan perawatan kesehatan yang hancur, Cigna dan Bristol-Myers Squibb, bahkan ketika saham-saham itu semakin tenggelam.

Strategi dana cenderung menghasilkan pengembalian beruntun. Dengan kerugian 1,6% selama 12 bulan terakhir, itu membuntuti 72% dari rekan-rekannya — dana yang fokus pada perusahaan besar, saham dengan nilai harga. Tetapi investor yang bertahan dengan dana tersebut telah mendapat imbalan yang berlimpah. Selama 10 tahun terakhir, contohnya, Saham melampaui S&P 500 dan berada di antara 20% teratas dari rekan-rekannya.

NILAI HEARTLAND PLUS (HRVIX). Bradford Evans mengatakan dia dan Andrew Fleming, rekan kerjanya di Heartland Value Plus, adalah "pelawan dicelup-in-the-wol." Mereka mencari yang tidak dicintai, saham-saham berkapitalisasi kecil yang underfollowed dan undervalued dengan neraca yang kuat. Dividen adalah nilai tambah, juga. Selain itu, Evans dan Fleming ingin melihat rencana yang solid untuk meningkatkan pendapatan dan pendapatan dan tim manajemen yang membuat langkah ramah pemegang saham, seperti membayar utang atau membeli kembali saham. Portofolio tersebut memiliki 43 saham, dengan nilai pasar rata-rata $1,7 miliar. Dana saat ini menghasilkan 0,59%.

K11I-CONTRARIAN.a.indd

Ilustrasi oleh Beady Eyes

Manajer khusus tentang penjualan, juga. Jika neraca berubah "terbalik"—kewajiban melebihi aset—atau katalis untuk perubahan gagal, mereka langsung menjual. Mereka juga akan menjual jika sebuah perusahaan melakukan segalanya dengan benar dan sahamnya mencapai apa yang manajer anggap sebagai nilai penuhnya. “Kami tidak ingin terlalu serakah, " kata Evans. Dia dan Fleming menemukan pasar yang goyah saat ini sebagai "lingkungan pemilihan saham yang baik, " Namun, dan menemukan peluang di setiap sektor.

Evans dan Fleming telah menjalankan dana bersama sejak 2016, dan mereka mengalahkan tolok ukur dana, indeks Nilai Russell 2000, dan kompetisinya (dana yang berfokus pada perdagangan saham perusahaan kecil dengan harga yang sesuai) dengan pengembalian tahunan 11,0% selama waktu itu. Rasio biaya dana adalah 1,18%, yang rata-rata untuk dana saham perusahaan kecil.

JANUS HENDERSON CONTRARIAN (JSVAX). Manajer Nick Schommer hanya memiliki dua tahun di bawah ikat pinggangnya di Janus Henderson Contrarian. Kami lebih suka rekam jejak yang lebih panjang, tapi sejauh ini, sangat baik. Sejak Schommer mengambil alih pada pertengahan 2017, dana tersebut telah mengembalikan 12,2% tahunan, yang nyaris mengalahkan tolok ukurnya, S&P 500. Pengeluarannya rendah 0,74%.

Schommer, yang menyebut dirinya seorang pelawan oportunistik, telah sibuk. Dia telah merombak portofolio, berakhir dengan 39 saham yang masuk ke dalam salah satu dari tiga kategori:apa yang dia sebut bisnis yang disalahpahami; perusahaan undervalued yang bagian-bagiannya secara terpisah bernilai lebih dari keseluruhan; dan perusahaan yang pendapatan dan tingkat pertumbuhan pendapatannya kurang dihargai.

Bola Corp., pembuat kaleng aluminium, disalahpahami pada tahun 2017. "Dua tahun lalu, itu semua tentang botol plastik, " katanya. "Tidak ada yang mengerti akan ada reaksi dan fokus pada produk yang dapat didaur ulang." Dan saham konglomerat media Prancis Vivendi dinilai terlalu rendah pada akhir 2017, ketika Schommer membeli saham karena, dia berkata, sedikit yang mengakui nilai streaming digital dari bisnis musiknya, Grup Musik Universal. halamanSeguro Digital, perusahaan pembayaran seluler Brasil, termasuk dalam kategori saham pertumbuhan yang kurang dihargai. Saham melorot di awal 2018 karena kekhawatiran persaingan yang berlebihan, kata Schomer. Namun Brasil tertinggal satu dekade di belakang AS dalam penetrasi digital, dan PagSeguro memiliki "landasan pacu yang panjang untuk berkembang, " katanya. (Sekitar 9% dari aset dana diinvestasikan dalam saham asing.)

Perpaduan pilihan kontrarian membantu memperlancar pengembalian dana, kata Schomer. "Ini menciptakan rangkaian peluang yang berbeda sehingga portofolio dapat tampil di berbagai bagian siklus [pasar dan ekonomi] yang berbeda dan tidak hanya ketika nilai menguntungkan, " katanya. "Saya tidak ingin membangun portofolio yang selalu menunggu tahun depan untuk menyadari nilai perusahaan."

Schommer telah menemukan "banyak" peluang akhir-akhir ini, dia berkata, terutama dalam bisnis yang disalahpahami. Dia baru-baru ini mengambil saham di pembangkit tenaga listrik ekuitas swasta Apollo Global Management, yang memiliki sejumlah bisnis, termasuk hotel game dan perusahaan kasino Caesars Entertainment dan perusahaan induk dari jalur pelayaran Regent Seven Seas.

MERIDIAN KONTRARIA (MFCAX). Anda harus mengambil yang baik dengan yang buruk dengan dana ini. Bagian A dari Meridian Contrarian membebankan beban 5,75%, tetapi Anda dapat membeli saham tanpa biaya melalui Schwab. yang tinggi, Rasio pengeluaran tahunan 1,60% adalah belokan, juga, tapi di masa lalu, kinerja dana telah menebusnya. Selama lima tahun terakhir, itu mengembalikan 8,1% tahunan. Itu mengalahkan tolok ukurnya—indeks Russell 2500, yang melacak perusahaan kecil dan menengah—dan 86% rekan-rekannya, atau dana yang diinvestasikan pada perusahaan menengah dengan karakteristik pertumbuhan dan nilai. (Contrarian memiliki kelas saham Investor, yang simbolnya adalah MFCIX, dengan rasio biaya 1,35%, tetapi investasi minimum awal adalah $99, 999, yang bisa menjadi penghalang.)

Manajer James England menyukai perusahaan kecil dan menengah, tapi dia bisa berinvestasi di perusahaan dengan ukuran berapa pun. Kepemilikan 60-aneh dana tersebut memiliki nilai pasar rata-rata $5,5 miliar (tepat di kisaran menengah). Tetapi hampir 13% dari aset dana tersebut diinvestasikan dalam saham perusahaan besar, termasuk perusahaan asuransi raksasa American International Group dan pembuat chip Advanced Micro Devices.

Perdagangan saham ideal Inggris dengan diskon, tapi harga murah saja tidak cukup. Bisnis harus memiliki masalah yang dapat diperbaiki dan strategi yang baik untuk memperbaikinya. "Memiliki katalis yang dapat meningkatkan pertumbuhan pendapatan jangka panjang membantu kami menghindari perangkap nilai, " dia berkata, mengacu pada saham diskon yang gagal pulih harganya. Dia menghindari toko game elektronik GameStop, contohnya, karena industrinya bergerak semakin online. "Jika tidak ada prospek bisnis untuk benar-benar berbalik, "kata Inggris, harga saham murah tidak terlalu penting.

Dia berpegang pada pemenang lama setelah mereka mendapatkan kembali pengagum, tidak seperti beberapa kontrarian. Nvidia adalah salah satu contohnya. Inggris pertama kali membeli saham pada 2012. Saham itu tertekan karena akuisisi di pembuat chip ponsel yang banyak dipandang salah langkah. Tetapi Inggris melihat prospek lain untuk chip perusahaan—di mobil, antara lain. Saham naik dari sekitar $13 per saham pada tahun 2013 menjadi $280 pada tahun 2018. Dana tersebut masih memegang saham Nvidia, yang saat ini sedang mengalami "jeda" lagi dalam bisnisnya, Inggris mengatakan.

-

Waspadai Startup Blockchain Inovatif Ini di 2021

Ada banyak ketidakpastian ekonomi yang disebabkan oleh pandemi, namun terobosan teknologi tertentu masih berhasil membuat gelombang dalam bentuk startup yang inovatif, khususnya di industri blockchain

-

Apa itu Kelas Berbagi?

Share class atau kelas saham biasanya dibuat dari berbagai jenis saham dalam suatu perusahaan. Jenis saham dan kelas saham yang dapat dibuat oleh perusahaan ditentukan dan dipandu oleh anggaran dasar

-

11 rencana pensiun terbaik:Pro dan kontra

Jika Anda memiliki anak kecil atau Anda masih membangun karier, pensiun mungkin tidak menjadi pikiran utama pada saat ini dalam hidup Anda. Tapi suatu hari nanti, jika Anda beruntung dan menabung seca

-

Dapatkah Pemilik Rumah Secara Legal Melakukan Pekerjaan Listrik di Rumah Mereka Sendiri?

Jika Anda membutuhkan pekerjaan listrik di rumah Anda tetapi tidak ingin membayar tukang listrik profesional, Anda mungkin mempertimbangkan untuk mengambil pendekatan do-it-yourself jika Anda memiliki

Dana investasi publik

-

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal!

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal! Pernah bertanya pada diri sendiri - Bagaimana saya bisa memiliki Natal yang luar biasa dengan anggaran terbatas? Sehat, Natal terkenal sebagai saat ketika orang menghabiskan banyak uang dan menumpuk...

-

Bisakah Anda Mencairkan Wesel Sobek?

Bisakah Anda Mencairkan Wesel Sobek? Wesel Anda mungkin terlalu rusak untuk digunakan. Kemampuan Anda untuk mencairkan wesel yang robek tergantung pada lembaga keuangan yang diminta untuk mencairkan dana dan jumlah kerusakan dokumen. Ai...

-

RUU Pertolongan COVID dalam Bahaya,

RUU Pertolongan COVID dalam Bahaya, Karena Tentu Awal minggu ini, Kongres mengambil tindakan bersama pada masalah negara yang paling mendesak dan meloloskan RUU bantuan untuk mengatasi dampak COVID-19 pada ekonomi kita. Paket stimul...

-

Bagaimana Kartu Kredit Usaha Kecil Mempengaruhi Kredit Pribadi Anda

Bagaimana Kartu Kredit Usaha Kecil Mempengaruhi Kredit Pribadi Anda Jika Anda sedang mencari kartu kredit baru, maka Anda mungkin memperhatikan bahwa banyak kartu ditawarkan dalam versi pribadi dan bisnis kecil. Kartu kredit bisnis dapat menawarkan imbalan dan manfaat...