Akuntansi Berbasis Akrual Dijelaskan:Apa Itu,

Akuntansi berbasis akrual adalah salah satu dari dua metode akuntansi terkemuka dan metode pembukuan pilihan untuk memberikan gambaran keuangan yang akurat dari operasi bisnis perusahaan.

Akuntansi berbasis akrual mengakui pendapatan bisnis dan biaya yang sesuai saat dihasilkan—bukan saat uang benar-benar berpindah tangan. Ini berarti perusahaan mencatat pendapatan ketika diperoleh, bukan saat perusahaan mengumpulkan uang. Ini juga berarti mengakui biaya ketika perusahaan menanggung kewajiban untuk mereka, tidak ketika membayar mereka.

Takeaways Kunci

- Akuntansi berbasis akrual menciptakan pandangan yang lebih akurat tentang status keuangan perusahaan dengan mencatat pendapatan saat diperoleh dan beban saat terjadi—secara efektif mencocokkan pendapatan dengan biaya.

- Di bawah metode ini, perusahaan mencatat pendapatan dan pengeluaran menggunakan akun neraca seperti piutang, akun hutang, aset dibayar di muka dan biaya yang masih harus dibayar.

- Akuntansi berbasis kas adalah alternatif yang layak untuk beberapa usaha kecil. Ini umumnya membuat pembukuan lebih sederhana.

Apa itu Akuntansi Basis Akrual?

Akuntansi berbasis akrual menggabungkan dua prinsip akuntansi utama:prinsip pencocokan dan prinsip pengakuan pendapatan. Prinsip pencocokan mengatakan bahwa biaya harus diakui pada periode yang sama dengan pendapatan yang mereka bantu hasilkan. Prinsip pengakuan pendapatan menyatakan bahwa pendapatan harus diakui pada saat diperoleh atau direalisasikan, yaitu ketika bisnis melakukan tindakan yang memberinya hak atas pendapatan.

Akuntansi akrual umumnya membuat hubungan antara pendapatan dan beban lebih jelas, memberikan wawasan yang lebih baik tentang profitabilitas. Ini juga menawarkan gambaran yang lebih akurat tentang aset dan kewajiban perusahaan di neraca. Untuk alasan-alasan ini, akuntansi berbasis akrual adalah satu-satunya metode yang diizinkan berdasarkan Prinsip Akuntansi yang Diterima Umum (GAAP) dan diwajibkan oleh Securities and Exchange Commission (SEC) untuk perusahaan publik.

Bagaimana Akuntansi Akrual Bekerja?

Dalam akuntansi akrual, perusahaan mengakui pendapatan selama periode itu diperoleh, dan mengakui beban pada saat terjadinya. Ini sering kali sebelum—atau kadang-kadang sesudahnya—benar-benar menerima atau mengeluarkan uang.

Akuntansi akrual bekerja dengan mencatat akrual di neraca yang bertindak seperti penampung untuk peristiwa kas. Sebagai contoh, piutang adalah akun aset yang mencerminkan pendapatan yang diperoleh perusahaan tetapi belum dibayar. Demikian pula, hutang usaha adalah akun kewajiban yang mencerminkan jumlah hutang bisnis tetapi belum dibayar.

Contoh Akuntansi Akrual

Contoh Pendapatan: Contoh sederhana akuntansi akrual untuk pendapatan adalah ketika perusahaan melakukan penjualan kepada pelanggan dengan kredit perdagangan, artinya pembeli membayar penjual dalam jangka waktu tertentu setelah transaksi. Pada kasus ini, pendapatan diperoleh sebelum uang tunai diterima—terutama ketika barang berpindah tangan atau layanan telah dilakukan.

Layanan Tom memberikan layanan TI senilai $5, 000 kepada Pelanggan Smith's Computers pada tanggal 10 Februari. Tom's Services mengirimkan tagihan kepada Smith's Computers ketika ia menghasilkan faktur pada akhir bulan itu, pada 28 Februari—dan jika Anda menggunakan sistem akuntansi berbasis cloud, pendapatan diakui pada saat transaksi dicatat.

Ketentuan faktur Layanan Tom memerlukan pembayaran dalam waktu 30 hari. Smith's Computers mengirimkan cek ke Tom's pada 15 Maret, yang disetorkan pada hari yang sama oleh Services Inc.

Berikut adalah jurnal piutang dan jurnal kas Tom's Services untuk transaksi ini:

Februari

Untuk mencatat pendapatan jasa untuk bulan Februari.

berbaris

Untuk mencatat kas yang diterima dan dieliminasi jumlah yang terutang oleh Smith's Computers.

Contoh Biaya: Contoh umum akuntansi akrual untuk biaya adalah ketika perusahaan membeli persediaan secara kredit.

Dunia Olahraga, toko peralatan olahraga, menerima $5, Bola sepak senilai 000 dari pabrikan Soccer Experts pada 1 Maret dan menyimpannya di rak sebelum musim sepak bola. Sport's World menerima faktur dari Ahli Sepak Bola pada tanggal 5 April, yang dibayarkan pada 10 April.

Entri jurnal hutang dan kas Sport's World untuk transaksi ini adalah:

berbaris

Untuk mencatat penerimaan inventaris bola sepak dan membuat hutang kepada Ahli Sepak Bola.

April

Untuk meringankan jumlah hutang kepada Ahli Sepak Bola dan mengurangi uang tunai.

Contoh lain: Ada banyak cara lain untuk mengakui pendapatan dan beban dengan akuntansi akrual. Beberapa kasus penggunaan lainnya:

- Jika kontrak tahunan atau multi-tahun, keanggotaan atau langganan dibayar sekaligus, pendapatan atau beban tersebar di beberapa periode selama masa kontrak atau langganan.

- Untuk penggajian, liburan atau tunjangan karyawan yang terakumulasi antara siklus penggajian, perusahaan mengakui setiap beban selama periode yang berlaku untuk, meskipun membayar biaya kemudian.

- Ketika utilitas atau sewa ditagih setelah periode yang berlaku, perusahaan memperoleh biaya selama periode penggunaan utilitas atau properti sewaan.

- Untuk pajak penghasilan atau pajak penjualan yang terutang atas pendapatan, perusahaan mengakui pajak selama periode yang sama dengan pengakuan pendapatan, meskipun membayar pajak saat diminta oleh IRS.

- Bunga pinjaman dicatat selama periode pembayaran pokok, meskipun dibayar di kemudian hari.

Kapan Menggunakan Akuntansi Berbasis Akrual

Akuntansi akrual harus digunakan untuk setiap pengajuan peraturan yang memerlukan GAAP, seperti pengajuan 10-K tahunan perusahaan ke SEC. Kebanyakan investor, pemberi pinjaman dan lembaga keuangan memerlukan laporan keuangan GAAP saat mengevaluasi bisnis, yang merupakan alasan utama mengapa akuntansi akrual adalah metode yang lebih populer.

Namun, beberapa pengecualian memang ada, sebagian besar di sekitar pajak penghasilan. Internal Revenue Service (IRS) memungkinkan usaha kecil dengan pendapatan tahunan kurang dari $25 juta untuk menggunakan akuntansi berbasis akrual atau tunai. Pemilik tunggal, kemitraan dan S-Corps juga diperbolehkan menggunakan akuntansi tunai. Perhatikan bahwa mengubah metode akuntansi Anda memerlukan persyaratan pengarsipan tambahan dengan IRS.

Akuntansi Akrual vs. Kas

Alternatif untuk akuntansi akrual disebut akuntansi kas.

Apa itu Akuntansi Kas?

Akuntansi berbasis kas cenderung digunakan oleh usaha kecil dan organisasi yang membayar pajak melalui pengembalian pajak pribadi pemiliknya. Dengan metode cash basis, pendapatan dan beban dicatat hanya berdasarkan arus kas. Pendapatan tercermin ketika perusahaan menerima uang tunai dari pelanggan, dan beban dicatat pada saat kas dibayarkan. Hal ini membuat pembukuan dengan metode akuntansi basis kas menjadi sangat mudah dan melacak arus kas menjadi sederhana.

Perbedaan Kunci

Perbedaan utama antara metode tunai dan akrual diringkas dalam tabel di bawah ini:

Waktu ketika pendapatan dan pengeluaran dicatat dapat menghasilkan perubahan besar dalam pendapatan dari periode pelaporan ke periode berikutnya. Karena akuntansi akrual tidak memperhitungkan kapan uang benar-benar berpindah tangan, itu mengurangi dampak waktu pada catatan keuangan perusahaan. Contohnya, pertimbangkan perusahaan perangkat lunak yang menjual langganan lima tahun untuk solusinya dan menerima pembayaran penuh sebagai jumlah tunai di awal langganan. Dengan akuntansi berbasis kas, itu akan mencatat semua pendapatan selama periode pertama dan tidak ada selama lima tahun ke depan, yang dapat menghasilkan angka yang sangat berbeda dalam dua periode pelaporan berturut-turut. Dengan akuntansi berbasis akrual, perusahaan menyebarkan pendapatan itu selama masa berlangganan untuk memuluskan dampak dari transaksi itu.

Implikasi Pajak

Perbedaan antara akuntansi akrual dan kas juga memiliki implikasi pajak yang signifikan. Sebagai contoh, konsekuensi pajak potensial dari akuntansi akrual adalah bahwa pembayaran pajak mungkin jatuh tempo pada pendapatan yang telah diakui, meskipun perusahaan belum menerima uang tunai untuk beberapa transaksi tersebut.

Keuntungan Akuntansi Akrual

Akuntansi akrual adalah metode akuntansi yang disukai untuk sebagian besar bisnis karena menawarkan representasi keuangan perusahaan yang lebih akurat. Investor dan pemberi pinjaman mungkin memerlukan metode ini, dan bahkan jika tidak, konsistensi metrik utama dapat membuat bisnis Anda terlihat lebih stabil dan meningkatkan peluang menerima pendanaan. Selain itu, akuntansi akrual membuat Anda mematuhi GAAP, yang merupakan praktik terbaik, dan bisa menjadi penting di telepon.

Bahkan startup yang mulai menggunakan metode tunai karena kesederhanaannya, cenderung akhirnya pindah ke akuntansi berbasis akrual ketika tiba saatnya untuk mengajukan permohonan pendanaan dari luar. Jadi bahkan jika Anda tidak mengikuti standar ini sekarang, Anda mungkin harus melakukannya di masa depan.

Apakah Akuntansi Akrual Tepat untuk Bisnis Anda?

Jika bisnis Anda bergantung sepenuhnya pada pembayaran tunai, baik untuk pendapatan maupun untuk pengeluaran, maka akuntansi akrual mungkin tidak tepat untuk bisnis Anda. Untuk sebagian besar bisnis lain—yang memberikan kredit kepada pelanggan atau menggunakan kredit dengan pemasok mereka—akuntansi akrual memberikan gambaran yang lebih akurat tentang kesehatan keuangan mereka secara keseluruhan. Secara umum, semakin besar lag dalam waktu pembayaran, semakin kuat argumen untuk akuntansi berbasis akrual. Bisnis berbasis produk yang membawa persediaan, bahkan jika mereka kecil, biasanya menggunakan akuntansi akrual karena metode kas tidak memperhitungkan harga pokok penjualan dengan benar dan menenggelamkan laba kotor.

Tambahan, setiap perusahaan dengan pendapatan lebih dari $25 juta atau yang diperdagangkan secara publik harus menggunakan akuntansi akrual. Jadi, begitu bisnis Anda mencapai tahap tertentu, metode akuntansi ini adalah persyaratan.

Bagaimana Software Akuntansi Membantu Akuntansi Berbasis Akrual?

Salah satu alasan terbesar bisnis ragu untuk menggunakan akuntansi akrual adalah waktu dan upaya yang diperlukan untuk memelihara pembukuan dan catatan. Lebih kompleks untuk mengelola piutang, utang usaha dan aset prabayar atau ditangguhkan daripada sekadar melacak kas masuk dan kas keluar dengan metode cash basis. Selain itu, metode akrual mengharuskan perusahaan untuk menutup pembukuan lebih sering (yaitu bulanan, daripada tahunan). Lebih jauh, perusahaan umumnya mengelola buku besar pembantu seperti piutang dan hutang lebih sering, secara mingguan atau dua mingguan.

Hambatan potensial untuk mengadopsi akuntansi akrual ini sangat berkurang dengan menerapkan perangkat lunak akuntansi, yang dapat mengotomatisasi dan merampingkan proses, mengurangi kesalahan dan biaya staf. Ayat jurnal berulang, rekonsiliasi dan penyeimbangan buku besar pembantu—semua komponen utama akuntansi akrual—disertakan dalam fungsionalitas inti sebagian besar perangkat lunak akuntansi dan menyederhanakan akuntansi akrual.

-

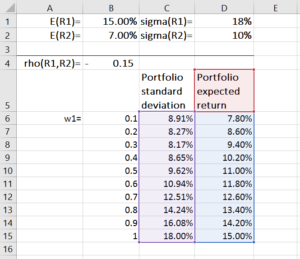

Capital Allocation Line (CAL) dan Portofolio Optimal

Garis Alokasi Modal (CAL) adalah garis yang secara grafis menggambarkan profil risiko dan imbalan aset, dan dapat digunakan untuk mencari portofolio optimal. Proses untuk membangun CAL untuk kumpulan

-

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana?

Setiap tetes air dapat berkontribusi untuk membuat lautan. Demikian pula, kecil, tetapi investasi reguler dapat mengarah pada penciptaan kekayaan. Di blog ini, kami mencoba untuk membahas mengapa Re

-

Pemeriksaan Keuangan Pribadi Akhir Tahun 5 Poin Anda

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Mengubah Judul Kendaraan Menjadi Hanya Satu Nama Orang Setelah Perceraian

Memindahkan hak milik kendaraan Anda sebelumnya, selama atau setelah perceraian memerlukan izin seseorang — baik dari mantan Anda atau dari pengadilan. Mantan Anda dapat menandatangani mobil secara su

Akuntansi

-

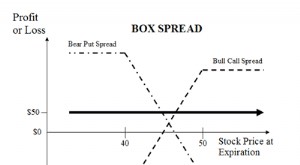

Apa itu Penyebaran Kotak?

Apa itu Penyebaran Kotak? Box spread adalah strategi perdagangan opsi yang menggabungkan bear put dan bull call spread. Agar penyebarannya efektif: Tanggal kedaluwarsa dan harga strikeHarga strikeHarga strike adalah harga di...

-

Cara Menghitung Nilai Pengganti

Cara Menghitung Nilai Pengganti Istilah “nilai pengganti” digunakan untuk menggambarkan jumlah uang yang dibutuhkan untuk mengganti barang yang rusak dengan barang yang baru. Tergantung pada item yang diganti, jumlah ini mungkin tid...

-

Apa itu Diskon Volume?

Apa itu Diskon Volume? Diskon volume mengacu pada penggunaan harga diskon untuk memberi insentif kepada individu atau bisnis untuk membeli barang tertentu dalam jumlah besar sekaligus. Ketika pelanggan membeli produkProduk ...

-

6 cara untuk meregangkan dolar liburan Anda setelah pembukaan kembali coronavirus

6 cara untuk meregangkan dolar liburan Anda setelah pembukaan kembali coronavirus Musim panas kali ini terlihat jauh berbeda dari tahun-tahun sebelumnya. Antara ancaman pandemi virus corona pada umumnya dan puluhan juta menghadapi pengangguran, banyak orang Amerika mengevaluasi k...