Mengapa Anda Harus Membeli Post-Earnings Dip di Spotify

Spotify (NYSE:SPOT) melaporkan pendapatan akhir tahun minggu lalu, dan menumbuhkan basis penggunanya lebih cepat dari ekspektasi rata-rata. Langganan berbayar meningkat 24% yoy menjadi 155 juta, sementara bimbingan meminta 150-154 juta. Pengguna aktif bulanan (MAU) naik 27% yoy menjadi 345 juta, di atas 340-345 juta yang diperkirakan sebelumnya.

Bagikan, Namun, turun lebih dari 6% sejak rilis. Penyebabnya adalah panduan tahun 2021 – perusahaan memperkirakan langganan berbayar menjadi 172-184 juta dan MAU menjadi 407-427 juta pada akhir tahun 2021. Titik tengah kisaran tersebut akan menghasilkan tingkat pertumbuhan 15% dan 21%, masing-masing. Sebagian besar perusahaan akan senang dengan pertumbuhan semacam itu, tetapi itu tidak cukup baik untuk perusahaan yang perlu terus berkembang untuk menutupi biaya kontennya yang tinggi.

Tetapi kisah pertumbuhan Spotify tidak mendekati akhir. Ketika kita mempertimbangkan konteks perlambatan yang diproyeksikan, kekecewaan berubah menjadi peluang pembelian yang memungkinkan.

Pada panggilan pendapatan Q4, salah satu tema sentralnya adalah janji manajemen bahwa mereka hanya akan meramalkan angka-angka yang sangat yakin dapat dicapai oleh perusahaan.

CEO Daniel Ek berkata, “2020 membawa lebih banyak ketidakpastian daripada tahun normal mana pun. Yang mengatakan, kami memiliki tingkat kepercayaan yang tinggi terhadap kemampuan kami untuk memberikan hasil yang bertentangan dengan panduan yang kami berikan. Dan kami mampu mengatasi ketidakpastian yang belum pernah terjadi sebelumnya pada tahun 2020 dan melampaui hampir semua harapan. Dan saya percaya bahwa kita dapat melakukan hal yang sama pada tahun 2021.”

Ek mengatakan bahwa tahun ini akan membawa "ketidakpastian" adalah referensi yang tidak terlalu halus untuk pandemi. Tidak ada yang tahu kapan hidup akan kembali normal, dan pandemi telah sangat memengaruhi tingkat pertumbuhan pengguna Spotify. Di situlah letak alasan lain untuk tidak khawatir tentang proyeksi perlambatan pertumbuhan; penguncian kemungkinan membawa pengguna ke Spotify yang jika tidak, tidak akan mendaftar hingga 2021. Ek merujuk pada efek tarik-maju pada panggilan Q4. Kami melihat hal yang sama dengan Netflix (NASDAQ:NFLX) tahun lalu.

Investor yang melompat pada booming saham ganja medis telah membuat keuntungan yang mengejutkan selama 3 tahun terakhir. Faktanya, sejak 2017, 21 stok ganja medis melonjak lebih dari 1, 000%.

Dan dengan penjualan ganja medis yang diperkirakan akan meningkat lima kali lipat pada tahun 2026, investor masih memiliki peluang yang menggiurkan.

Jika bukan karena pandemi, Pertumbuhan pengguna Spotify kemungkinan akan sedikit lebih rendah pada tahun 2020 dan diperkirakan akan sedikit lebih tinggi pada tahun 2021. Mungkin tidak ada perkiraan perlambatan. Beberapa investor, Namun, membuat kesalahan dengan memperlakukan ini sebagai deselerasi normal. Pertumbuhan Spotify lebih cenderung meningkat pada 2022 daripada melambat atau tetap sama.

Spotify melihat peluang multi-miliar pengguna dan sulit untuk berdebat dengan mereka. Siapa saja yang memiliki koneksi internet adalah pengguna potensial, dan Spotify, meskipun persaingan semakin ketat, tetap menjadi anjing teratas dalam industri streaming audio.

Bagaimana dengan biaya konten?

Pada panggilan Q4-nya, Spotify mencatat bahwa jumlah podcast di platformnya meningkat lebih dari tiga kali lipat pada tahun 2020; dari 700, 000 di Q4 2019 menjadi 2,2 juta hari ini. Beberapa dari kesepakatan tersebut menghabiskan banyak uang. Kesepakatan Joe Rogan, Misalnya, bernilai sekitar $100 juta. Nama-nama seperti Kim Kardashian West, Pangeran Harry, dan Meghan Markle tidak murah.

Sebagian besar dari 1,5 juta podcast baru, Namun, biaya sebagian kecil dari nama-nama di atas.

Dan pada panggilan pendapatan Q4, Ek mengungkapkan bahwa perusahaan akan lebih fokus pada pengembangan internal daripada akuisisi (mahal) ke depan. “Sebagian besar strategi kami ke depan, sementara kami tidak mengecualikan akuisisi lebih lanjut, ini tentang meningkatkan kemampuan kemampuan produksi kami sendiri yang sekarang kami miliki melalui semua studio yang telah kami peroleh.”

Spotify sekarang memiliki banyak konten luar biasa – baik dalam musik maupun podcasting. Itu mampu untuk mengambil pendekatan yang lebih selektif untuk akuisisi bergerak maju dan masih mempertahankan pengguna yang ada dan memperoleh pengguna baru. Meskipun perusahaan masih merugi, itu diperdagangkan hanya dengan 5,4x penjualan ke depan. Jika Spotify dapat menumbuhkan pengguna dengan CAGR 20% selama 3-4 tahun ke depan – yang sangat mungkin – itu dapat meningkatkan pendapatannya jauh melampaui pengeluarannya.

Bagaimana Seharusnya Anda Memutar Spotify?

Spotify tampaknya telah menemukan dukungan dalam kisaran $ 310-320. Saham sebelumnya menemukan dukungan dalam kisaran yang sama di sekitar Tahun Baru.

Kami akhirnya bisa melihat ke belakang saat ini sebagai peluang bagus untuk menjadi pemenang jangka panjang.

-

Bagaimana Wanita Kulit Berwarna Dapat Meningkatkan Kekayaan Bersihnya

Jika Anda seorang wanita kulit berwarna, Anda mungkin menemukan bahwa statistik dapat membuat masa depan keuangan Anda terlihat suram. Ini karena wanita kulit berwarna secara statistik tidak menduduki

-

Biarkan Situs Gratis Ini Memilih Kartu Kredit Anda Berikutnya

Kita semua bisa menggunakan rejeki nomplok ekstra, terutama jika kita sudah membayar untuk satu. Kartu kredit penuh dengan hadiah, mil, poin, dan bonus cashback, jika Anda tahu cara menggunakannya. Me

-

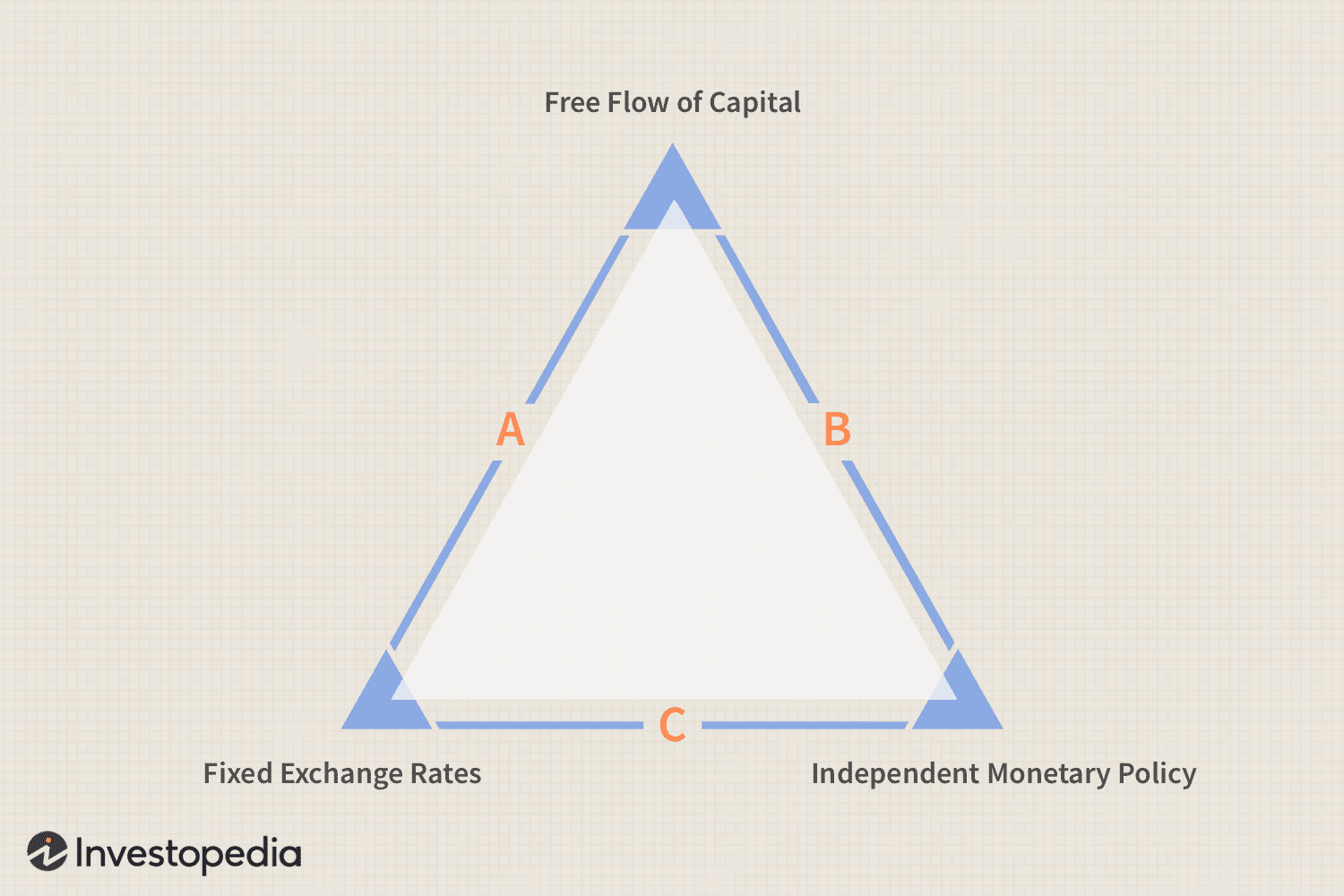

Definisi Trilemma

Apa itu Trilema? Trilemma adalah istilah dalam teori pengambilan keputusan ekonomi. Berbeda dengan dilema, yang memiliki dua solusi, trilemma menawarkan tiga solusi yang sama untuk masalah yang komp

-

Perbedaan Antara Jobber &Broker di Pasar Saham

Bursa Efek London pernah memberlakukan pemisahan yang kaku antara pemberi kerja dan pialang. Jobbers dan broker sama-sama berperan dalam penjualan dan pembelian saham, tetapi mereka terlibat dalam ta

pasar saham

- Apa yang Diukur Rata-Rata Industri Dow Jones?

- Pandangan Pasca-Pemilu tentang ETF Brasil

- Prediksi Pasar Saham untuk Gelombang Kedua COVID-19

- Penjelasan:mengapa kepanikan pasar saham dapat menandakan waktu yang tepat untuk membeli

- Apakah barometer Januari memberikan peringatan dini untuk pengembalian ekuitas 2016?

- Apa yang Menyebabkan Black Monday:Keruntuhan Pasar Saham tahun 1987?

-

Karyawan meningkatkan rekening tabungan pensiun meskipun resesi coronavirus

Karyawan meningkatkan rekening tabungan pensiun meskipun resesi coronavirus Sebuah laporan baru dari Fidelity Investments menunjukkan bahwa dampak pandemi virus corona terhadap perekonomian tidak menghalangi orang Amerika untuk menumbuhkan rekening pensiun di tempat kerja mer...

-

Apa itu Asuransi Khusus?

Apa itu Asuransi Khusus? individu, bisnis dan organisasi lain membeli asuransi khusus untuk memberikan perlindungan terhadap kerugian finansial. Jenis pertanggungan asuransi ini melampaui polis biasa dan seringkali berpusat p...

-

Apakah Mobil yang Anda Utang merupakan Pembayaran Mobil atas Aset?

Apakah Mobil yang Anda Utang merupakan Pembayaran Mobil atas Aset? Wanita berdiri di depan mobilnya. Ketika Anda membeli properti yang harus Anda pinjam untuk membayar, seperti rumah atau mobil, properti langsung menjadi aset Anda, dan pinjaman yang Anda ambil untuk...

-

Percakapan Dengan Derek Sivers

Percakapan Dengan Derek Sivers Saya telah mengikuti Derek Sivers sejak 2014. Dia seorang penulis, pembicara, programmer, pemusik, bloger, dan banyak lagi. Dia juga pendiri CD Baby, wadah bagi musisi independen. Pada episode ini, ...