Penjelasan:mengapa kepanikan pasar saham dapat menandakan waktu yang tepat untuk membeli

Pasar keuangan di seluruh dunia menanggapi ketidakpastian politik saat ini di Australia dan Inggris dengan mengirimkan saham, obligasi dan mata uang dalam perjalanan rollercoaster.

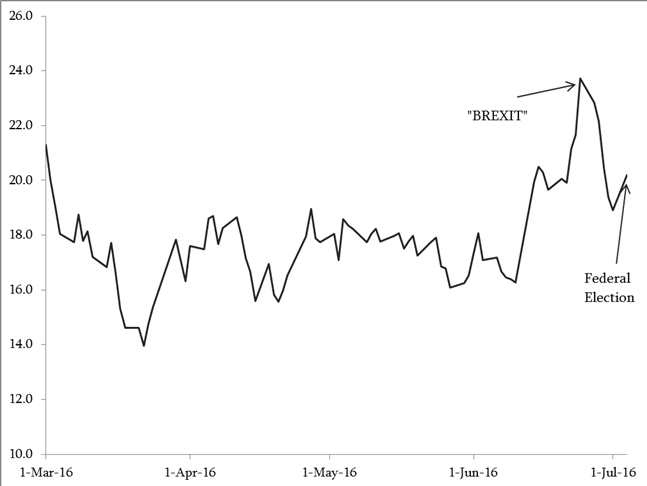

Implikasi luas dari Brexit menyebabkan indeks volatilitas S&P/ASX 200 (A-VIX) melonjak ke level tertinggi sejak awal 2016. Demikian pula, A-VIX melonjak 5% pada menit pembukaan perdagangan pada hari Senin setelah menjadi jelas bahwa pemilihan federal akan tetap belum terselesaikan.

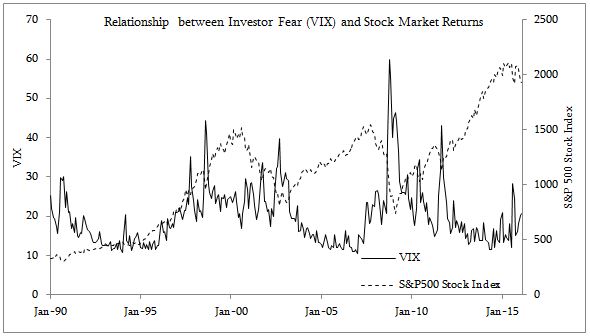

VIX pada dasarnya memberikan indikasi ekspektasi pasar terhadap volatilitas harga selama 30 hari ke depan. Karena peserta utama di pasar opsi cenderung investor yang mencari perlindungan terhadap penurunan harga, VIX cenderung naik ketika investor cemas tentang pasar yang jatuh - sehingga menimbulkan istilah sehari-hari dari "pengukur ketakutan".

Mengapa sentimen investor itu penting

Dalam teori, nilai aset harus ditentukan oleh persaingan di antara investor rasional. Persaingan semacam itu menghasilkan harga yang mencerminkan nilai "fundamental" - pada dasarnya nilai diskon dari arus kas yang diharapkan. Namun pada kenyataannya kita tahu ini tidak selalu terjadi. Contohnya, berdasarkan nilai diskon dari pendapatan sewa, pasar perumahan Australia saat ini jauh di atas nilai fundamental. Pada dasarnya, “sentimen” mencerminkan perilaku irasional yang mendorong harga menjauh dari fundamental yang mendasarinya.

Pedagang yang kurang informasi yang menunjukkan irasionalitas ini sering disebut pedagang “kebisingan”, dan teori menunjukkan bahwa seiring waktu mereka akan kehilangan modal yang cukup untuk dipaksa keluar dari pasar. Masalahnya adalah, kendala dapat berarti bahwa bahkan pedagang yang paling terinformasi bisa menjadi bangkrut sebelum pasar mencerminkan nilai-nilai fundamental. Dengan mengingat hal ini, Penting untuk memahami apa itu sentimen, bagaimana kita bisa mengukurnya, dan bagaimana hal itu dapat memengaruhi harga aset.

Teori sentimen investor menunjukkan bahwa sentimen positif akan mendorong harga di atas nilai fundamental dan memberikan pengembalian di atas rata-rata dalam satu periode. Pada periode berikutnya, kesalahan penilaian akan diperbaiki. Jadi periode sentimen positif diikuti oleh periode pengembalian di bawah rata-rata, dan sebaliknya. Itu teorinya, tapi bagaimana kita bisa mengujinya secara empiris?

Ramalan yang terpenuhi dengan sendirinya

Masalah utama yang kami miliki adalah bahwa sentimen tidak dapat diamati secara langsung, jadi kita harus menggunakan langkah-langkah alternatif sebagai proxy. Sejumlah alternatif telah diusulkan, ini sering didasarkan pada survei (seperti kepercayaan konsumen) atau variabel pasar (seperti posisi perdagangan) dengan berbagai tingkat keberhasilan dalam menjelaskan pergerakan pasar.

Komplikasi lebih lanjut dalam meneliti efek sentimen adalah bahwa seringkali sulit untuk memisahkan sentimen dari pergerakan pasar karena sering kali memperkuat diri. Untuk memikirkan mengapa ini bisa terjadi, pertimbangkan pemberitaan media tentang pergerakan di pasar saham. Jika pasar saham naik, kemudian media menulis laporan yang cemerlang dan ini menarik tambahan "kebisingan" pedagang ke pasar. Lebih banyak saham dibeli, mendorong harga lebih tinggi, dan menghasilkan lebih lanjut komentar media yang positif. Ini sering dapat berlanjut sampai kita berada di wilayah gelembung.

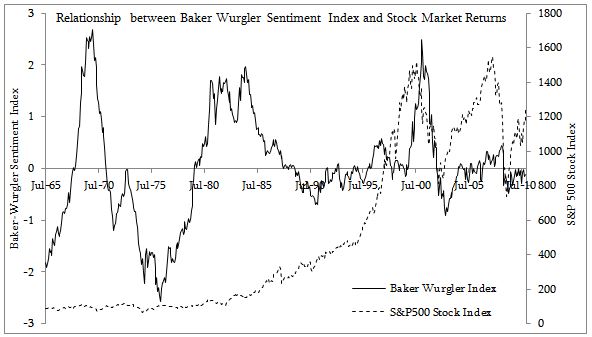

Dua proxy penting untuk sentimen investor

Selain indeks volatilitas seperti VIX, ada juga indeks komposit yang menggunakan komponen utama dari enam proxy individu yang terkait dengan aktivitas pasar (termasuk pergantian saham dan jumlah IPO).

Para peneliti yang mengembangkan indeks ini menggunakannya untuk menjelaskan pengembalian saham selama periode yang panjang mulai dari tahun 1963. Mereka menemukan bahwa sentimen investor memiliki efek yang lebih besar pada saham-saham kecil, muda, dan perusahaan dengan pertumbuhan tinggi. Data indeks tersedia di sini, tetapi berakhir pada tahun 2010.

Apa yang dikatakan penelitian tentang sentimen dan pengembalian

Penelitian telah menunjukkan bahwa VIX dan harga saham memiliki hubungan kontemporer yang kuat, dimana VIX meningkat ketika harga saham turun. Mungkin yang lebih penting, VIX juga berguna dalam meramalkan pergerakan harga pada periode mendatang.

Ketika ketakutan investor tinggi, harga saham didorong di bawah nilai fundamental. Pada periode berikutnya, ketika tingkat penghindaran risiko kembali ke beberapa norma, harga saham bergerak kembali menuju tingkat ekuilibrium dan menghasilkan pengembalian di atas rata-rata. Ini cocok dengan teori yang mendasari sentimen investor.

Menariknya, ketakutan investor di pasar saham juga informatif untuk pengembalian di pasar mata uang dan pasar obligasi, menunjukkan bahwa efek sentimen meresap di seluruh kelas aset. Dan sentimen juga mempengaruhi cara pasar merespons peristiwa berita, seperti rilis data ekonomi, dengan lebih kuat, tanggapan yang lebih bergejolak cenderung terjadi ketika sentimen investor rendah (sebagai alternatif, ketakutannya tinggi).

Ketidakpastian politik dapat mendorong sentimen

Saat ini banyak investor tidak yakin tentang bagaimana kebijakan pemerintah akan berdampak langsung kepada mereka, melalui reformasi perpajakan dan pensiun, dan secara tidak langsung melalui pengaruh kebijakan (atau kurangnya kebijakan) pada keputusan investasi bisnis.

Bagi banyak investor, ini tetap menjadi waktu untuk berhati-hati. Namun, sejarah telah menunjukkan bahwa pengembalian terbaik sering ditemukan dengan membeli ketika ketakutan investor berada pada titik tertingginya.

-

4 Cara Saya Menurunkan Biaya Pemeliharaan Rumah

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Kapan batas akhir pelaporan pajak untuk tahun 2020?

Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Taylor. Telah diperbarui untuk tahun pajak 20

-

Apa yang Harus Dilakukan Jika Gaji Anda Memantul?

Aktor Inggris Noel Coward mengatakan yang terbaik:Jika Anda harus memiliki motivasi, pikirkan gaji Anda pada hari Jumat. Semua kerja keras yang Anda lakukan hari demi hari benar-benar terbayar ketika

-

Utang rumah tangga AS mencapai $14T,

mencapai rekor baru (Reuters) - Rumah tangga Amerika menambahkan utang $ 193 miliar pada kuartal keempat, didorong oleh lonjakan pinjaman hipotek, dan tingkat utang secara keseluruhan naik ke rekor

pasar saham

- Bagaimana Pasar Saham Mempengaruhi PDB

- Penjelasan:mengapa kepanikan pasar saham dapat menandakan waktu yang tepat untuk membeli

- Mengapa Koreksi Pasar Bisa Menjadi Berikutnya

- Bot perdagangan keuangan memiliki kesamaan yang menarik dengan orang – kita perlu belajar dari mereka

- Definisi A-Shares China

- #4 Tips Untuk Trader Muhurat Pertama Kali

-

Apa itu Garansi Judul?

Apa itu Garansi Judul? Saat Anda mentransfer aset besar, seperti rumah, penting untuk memastikan pembeli terlindungi. Salah satu cara untuk melakukannya adalah melalui Garansi Judul, yang menjamin pemilik baru bahwa tidak a...

-

Apa Penugasan Korporat dari Hipotek?

Apa Penugasan Korporat dari Hipotek? Penugasan hipotek terjadi ketika pinjaman untuk sebidang properti (rumah atau lainnya) dialihkan ke pihak lain. Dalam beberapa kasus, pihak lain mungkin merupakan pemberi pinjaman resmi yang mengambil...

-

Bisakah Saya Menandatangani Cek Asuransi ke Bengkel Collision?

Bisakah Saya Menandatangani Cek Asuransi ke Bengkel Collision? Asuransi tabrakan dapat menyelamatkan rekening bank Anda dari kehancuran jika Anda membutuhkan perbaikan mobil mahal setelah kecelakaan, apakah Anda mengandalkan kebijakan Anda sendiri atau kebijakan ...

-

Komisi Apa yang Dihasilkan oleh Bankir Hipotek?

Komisi Apa yang Dihasilkan oleh Bankir Hipotek? Seperti halnya bisnis apa pun, proses penjualan sangat penting bagi keberhasilan bankir dan pialang hipotek. Sementara bank hipotek dan pialang tidak memperoleh komisi sebagai bagian dari fungsi bisni...