Pertarungan Inggris atas gaji eksekutif akan menjadi sia-sia menginjak tanah lama

Theresa May telah menjadikan penanganan kelebihan perusahaan sebagai salah satu prioritas utamanya dalam pemerintahan. Dalam Green Paper tentang reformasi Tata Kelola Perusahaan dia menjanjikan pemegang saham suara yang mengikat pada gaji eksekutif dan mengusulkan agar perusahaan mempublikasikan rasio gaji antara staf dengan bayaran tertinggi dan terendah. Sebenarnya, fokus perhatian baru-baru ini bukanlah hal baru – kita semua pernah ke sini sebelumnya.

Reformasi yang diusulkan Perdana Menteri tidak akan efektif baik dalam mengurangi angka utama gaji eksekutif (jika memang itu tujuannya), juga tidak membuat eksekutif lebih akuntabel. Sayangnya, May tampaknya telah salah memahami masalah dan mengusulkan langkah-langkah yang mungkin merupakan politik besar, tetapi tidak cukup radikal untuk mengarah pada perubahan substantif.

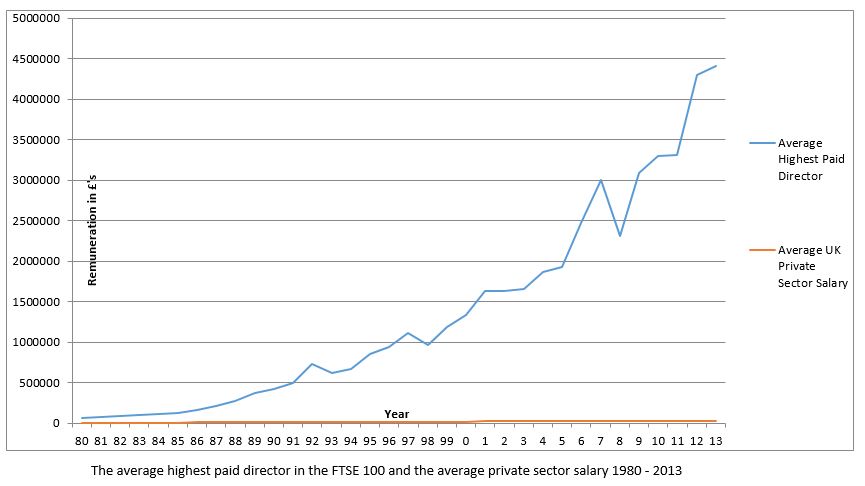

Kami terbiasa dengan kontroversi yang menjadi berita utama tentang elit perusahaan. Ini telah berlangsung selama beberapa dekade. Pada tahun 1995, Misalnya, RUPS British Gas berlangsung enam jam sebagai CEO, Cedric Coklat, kenaikan gaji 75% ditolak sementara babi hidup bernama Cedric diarak untuk menunjukkan ketidakpuasan serikat pekerja dengan "moncong di palung" eksekutif. Skandal ini membantu memicu serangkaian intervensi besar dalam tata kelola perusahaan.

Mulai pestanya

Pemimpin bisnis seperti Sir Adrian Cadbury, Sir Richard Greenbury dan Sir Ronnie Hampel diundang untuk mengatur diri sendiri. Pada tahun 1997, tampaknya pengaturan diri telah berhasil. Kolumnis berhaluan kiri Polly Toynbee dengan penuh kemenangan menyatakan bahwa akhirnya, pesta telah usai. Pesta, Namun, baru saja dimulai untuk elit perusahaan.

Sistem yang digunakan perusahaan untuk menentukan tingkat gaji eksekutif didasarkan pada rekomendasi komite tahun 1995 yang dipimpin oleh Greenbury, mantan CEO &Ketua Marks &Spencer. Kemanjuran mereka jarang dipertanyakan meskipun kontroversi yang sedang berlangsung dan fakta bahwa mereka sekarang berusia lebih dari 20 tahun. Reformasi Greenburys dirancang, antara lain, untuk menghubungkan gaji dan kinerja, jadi gaji tim eksekutif dalam beberapa hal mencerminkan nilai yang mereka beli kepada pemegang saham.

Namun, ada banyak data empiris yang dihasilkan oleh akademisi dan pusat kebijakan, yang menunjukkan hubungan ini tidak berfungsi. Penelitian yang dilakukan di Universitas Newcastle dan dikonfirmasi di tempat lain menunjukkan bahwa hubungan antara gaji dan kinerja sebenarnya jauh lebih kuat pada periode sebelum Greenbury.

Kritik akan menunjukkan peningkatan besar dalam PDB Inggris sejak 1995 sebagai faktor yang meringankan dalam hal itu, tetapi jelas ini menunjukkan bahwa sistem yang diadopsi sebelum Sir Richard menerbitkan laporannya pada tahun 1995, sebenarnya mewakili sistem yang lebih baik untuk memberi upah kepada eksekutif puncak. Faktanya, Profesor tamu LSE dan kontributor Financial Times, John Kay telah menyarankan ada sedikit bukti untuk mendukung pandangan bahwa bonus, LTIP (Long Term Incentive Plans) atau opsi saham meningkatkan kinerja perusahaan sama sekali. Penelitian telah menyarankan itu adalah ukuran organisasi, bukan kinerja, yang merupakan penentu utama gaji eksekutif.

Masalah desain

Perdana Menteri hanya berfokus pada masalah yang salah. Ini adalah fondasi dari sistem yang diilhami Greenbury yang menjadi masalah, bukan aturan yang dibangun di atas dasar yang cacat ini. Penelitian tentang pola pemungutan suara dan keterlibatan pemegang saham mendukung pernyataan ini. Pertama, jika kita melihat keterlibatan pemegang saham, ada bukti bahwa pemegang saham sama sekali tidak meminta pertanggungjawaban dewan direksi (dalam masalah ini dan lainnya).

Dalam sebuah penelitian yang menganalisis pemungutan suara pemegang saham Inggris tentang gaji, kurang dari 7% pemegang saham ditemukan abstain dari, atau suara menentang, resolusi laporan remunerasi direktur yang secara efektif membayar kesepakatan. Penelitian oleh Anna Tilba di Newcastle University Business School menggambarkan bahwa keterlibatan seperti itu oleh dana pensiun – pemilik de-facto dari petak-petak saham – “lebih banyak diasumsikan daripada ditunjukkan dalam praktik”.

Dengan kata lain ada tanda tanya besar atas kemampuan pemilik modal untuk meminta pertanggungjawaban agen mereka dalam model tradisional akuntabilitas perusahaan yang diusulkan oleh Mei. Sir Ferdinand Gunung, mantan penasihat pendahulunya, David Cameron, menulis:

Kepemilikan orang bodoh

Salah satu alasan kurangnya keterlibatan ini adalah bahwa kepemilikan nominal dari perusahaan teratas kami menjadi lebih tersebar; Profesor Kay menyebut ini era "financialization". Apa artinya ini? Sehat, Kantor Statistik Nasional melaporkan pada tahun 2012 bahwa hampir 60% saham Inggris disimpan di akun nominee dan hanya 10% yang terdaftar untuk perorangan. Pemegang saham yang memegang saham di rekening nominee tidak terdaftar dalam daftar saham perusahaan. Saham-saham ini dimiliki oleh lembaga-lembaga dan dengan demikian pemilik manfaat tidak diperbolehkan memberikan suara secara langsung dalam hal-hal seperti pembayaran.

Masalah utama dengan ini adalah bahwa institusi dapat cenderung bertindak dengan cara yang sangat berbeda dari yang diharapkan sebagian besar pemegang saham, atau keinginan. Kemungkinannya adalah bahwa saham ini diperdagangkan atau dipinjamkan tanpa persetujuan eksplisit dari pemiliknya. Perusahaan investasi mungkin "berputar" dengan cara ini sekitar 60% dari portofolio mereka rata-rata selama setahun. Sama seperti bank Anda dapat membuat keputusan investasi yang meragukan dengan tabungan Anda, saham Anda sebenarnya dapat digunakan untuk menjual singkat perusahaan yang sama dengan tempat Anda berinvestasi, sepenuhnya tanpa sepengetahuan Anda. Gejala finansialisasi ini melambangkan pandangan bahwa telah lama lebih menguntungkan di Inggris untuk menghasilkan uang, daripada membuat sesuatu.

Ini adalah sistem yang rusak bukan aturannya. Sudah pasti sekarang saatnya untuk mengakui bahwa pengaturan diri sudah mati, bersama dengan asumsi yang kami lampirkan pada kepemilikan perusahaan kami. Elit perusahaan telah mencoba dan gagal untuk mengatur diri sendiri, sekarang saatnya untuk pendekatan yang berbeda. Contohnya, ide papan dua tingkat, diperjuangkan oleh Sir Richard sendiri, harus ditinjau kembali. May malah mundur dari sarannya untuk menempatkan pekerja di papan, dan dengan melakukan itu telah membuat kesalahan dengan menjadi terlalu konservatif. Alih-alih mendorong sistem yang rusak dan mengharapkan hasil yang berbeda kali ini, tentunya sekaranglah saatnya untuk menjadi radikal.

-

Investor Menjadi Makmur dengan Tetap Mengikuti Kursus

@CHANGYENCHAM (@CHANGYENCHAM (Fotografer) - [Tidak Ada] Mungkin tidak ada mantra yang lebih umum di dunia investasi selain “beli rendah, jual mahal.” Tetapi penelitian demi penelitian menunjukkan ba

-

Biaya Sewa Properti Tak Terduga – Jadikan Sewa Anda Menguntungkan

Saya dan suami saya mulai berpikir untuk membeli properti sewaan ketika rumah di seberang jalan dari kami butuh waktu lama untuk dijual. Harga adalah sesuatu yang kita mampu, dan tingkat bunganya sang

-

Pensiunan Amerika berisiko secara finansial karena kesenjangan kekayaan melebar

Kesenjangan kekayaan membuat pensiunan Amerika rentan secara finansial, saran penelitian. Orang dewasa yang lebih tua di AS menghadapi rekor tingkat ketimpangan pendapatan yang tinggi di AS, meskipu

-

Apa itu Debt/Equity Swap?

Debt/equity swap adalah mekanisme yang digunakan perusahaan untuk restrukturisasi keuangan. Ini juga dapat dilihat sebagai negosiasi ulang utang. Dalam pertukaran utang/ekuitas, pemberi pinjaman mener

pasar saham

-

7 Hal Cerdas yang Dapat Dilakukan Dengan Pembayaran Kredit Pajak Anak Anda

7 Hal Cerdas yang Dapat Dilakukan Dengan Pembayaran Kredit Pajak Anak Anda Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Pembaruan Stimulus:Anda Tidak Ingin Ketinggalan Tenggat Kredit Pajak Anak Itu Hanya Beberapa Hari Lagi

Pembaruan Stimulus:Anda Tidak Ingin Ketinggalan Tenggat Kredit Pajak Anak Itu Hanya Beberapa Hari Lagi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Harga Bitcoin (BTC) Tetap Di Atas $8,

Harga Bitcoin (BTC) Tetap Di Atas $8, 000 pada Hari Pajak Harga Bitcoin (BTC) naik di atas $8, 000 dalam apa yang dapat dianggap sebagai pemantulan Hari Pajak bagi investor. Pasar telah memantau aliran modal masuk dan keluar dari Bit...

-

Rentang Benar Rata-rata (ATR)

Rentang Benar Rata-rata (ATR) Apa itu Average True Range (ATR)? Rata-rata true range (ATR) adalah indikator analisis teknis, diperkenalkan oleh teknisi pasar J. Welles Wilder Jr. dalam bukunya Konsep Baru dalam Sistem Perdagang...