Chip biru,

Saham telah bertahan relatif baik selama pandemi COVID-19. Menyusul penurunan tajam di bulan Maret, Misalnya, nilai Bursa Australia telah rebound menjadi hanya 16% turun pada puncak Februari.

Ini adalah situasi yang tampaknya menarik bagi investor ritel – orang biasa seperti Anda dan saya yang membeli saham secara langsung. Tetapi antusiasme ini mungkin salah tempat mengingat ketidakpastian yang cukup besar tentang prospek ekonomi.

Kami telah menganalisis perdagangan saham S&P/ASX 300 dari Januari hingga Mei 2020 untuk mendapatkan pemahaman yang lebih baik tentang apa yang dilakukan investor ritel.

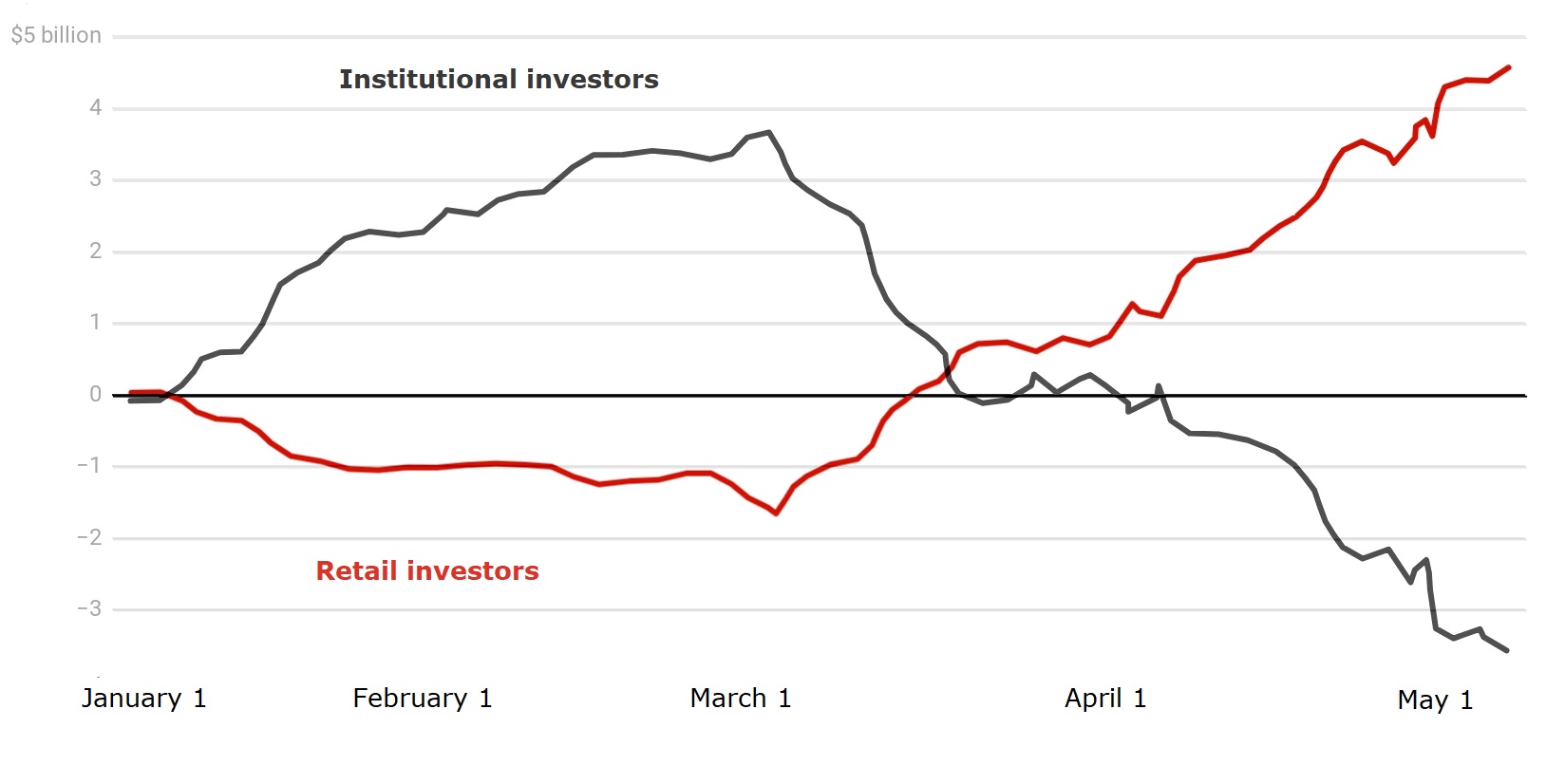

Antara 23 Maret (ketika pasar saham mulai naik) dan 2 Mei, investor ritel adalah pembeli bersih sebesar A$3,57 miliar. Pada saat yang sama investor institusional “profesional” – termasuk dana super – menjadi penjual bersih sebesar $3,27 miliar.

Pembelian bersih kumulatif (A$ miliar)

Terutama, hasil kami menunjukkan investor ritel tidak hanya membeli saham “blue chip” yang relatif aman tetapi juga saham berisiko tinggi.

Investor ritel bergegas masuk

Kami memutuskan untuk menelusuri data perdagangan setelah laporan aktivitas investor ritel yang sedang booming. Sebagai contoh, analisis Komisi Sekuritas dan Investasi Australia tentang perdagangan antara 24 Februari dan 3 April menemukan bahwa perdagangan harian oleh pialang ritel dua kali lipat dari enam bulan sebelumnya (A$3,3 miliar dibandingkan dengan A$1,6 miliar), dan tingkat pembukaan akun perdagangan baru meningkat 3,4 kali.

Analisis kami menunjukkan bahwa dari awal tahun hingga 3 Maret, investor ritel adalah penjual bersih, melepas sekitar A$1,64 miliar saham. Antara 3 Maret dan 8 Mei mereka menjadi pembeli bersih saham, mengumpulkan A$6,29 miliar dalam bentuk saham.

Sebaliknya, investor institusional adalah pembeli bersih hingga 3 Maret (membeli sekitar A$3,73 miliar saham) tetapi kemudian penjual bersih, melepaskan ekuitas senilai A$7,3 miliar pada 8 Mei.

Aktivitas perdagangan rata-rata harian (baik jual beli) oleh investor ritel antara bulan Maret dan Mei adalah dua kali lipat rata-rata untuk tahun 2019 (dari A$1,12 miliar, dibandingkan dengan $A590 juta). Rata-rata perdagangan harian oleh investor institusional 30% lebih tinggi (A$12,26 miliar per hari, dibandingkan dengan A$8,67 miliar selama 2019).

Apa yang dibeli investor ritel?

Kami memeriksa pembelian saham berdasarkan empat karakteristik:

-

kapitalisasi pasar - penilaian pasar perusahaan berdasarkan harga saham dan jumlah sahamnya

-

volatilitas harga saham (berapa banyak pergerakannya naik atau turun) dibandingkan dengan rata-rata pasar

-

tingkat hutang, dikenal sebagai "pengungkit". Perusahaan dengan hutang yang lebih tinggi cenderung menjadi investasi yang lebih berisiko dalam kondisi ekonomi yang tidak menentu

-

perubahan harga terkini – apakah harga saham naik atau turun sebelum periode fokus kami.

Analisis kami menunjukkan investor ritel adalah pembeli bersih tidak hanya dari perusahaan berkapitalisasi besar seperti BHP dan Commonwealth Bank tetapi juga saham yang sangat fluktuatif seperti AMP dan Webjet, saham dengan leverage tinggi seperti Domino's Pizza dan SEEK, dan saham yang harganya jatuh sebelum penguncian, seperti Myer dan Pusat Penerbangan.

Sebaliknya, investor institusional adalah penjual bersih dari semua saham ini.

Tren ini secara luas konsisten di seluruh sektor industri. Satu-satunya pengecualian adalah perangkat lunak dan layanan, di mana institusi adalah pembeli bersih melalui penguncian dan investor ritel adalah penjual bersih.

Motivasi berisiko

Mengapa krisis COVID-19 menghasilkan perilaku baru seperti itu? Kami tidak tahu pasti, tetapi dapat berspekulasi tentang beberapa kemungkinan.

Ini mungkin karena orang-orang memiliki kesempatan belanja yang lebih sedikit dan menyalurkan uang cadangan mereka ke pasar dengan harapan pemulihan yang cepat dan pengembalian yang cepat.

Mungkin karena orang mencari hiburan tanpa adanya kegiatan rekreasi yang biasa. Ini telah dijuluki Hipotesis Pasar Kebosanan.

Ini mungkin juga hanya bentuk lain dari perjudian – “mengambil tendangan” tanpa adanya peluang taruhan olahraga.

Tetapi mengingat ketidakpastian ekonomi yang signifikan, keuntungan baru-baru ini mungkin tidak dipertahankan. Banyak perusahaan yang terdaftar telah menarik atau menangguhkan panduan pendapatan yang biasanya mereka berikan ke bursa saham – informasi penting bagi investor.

Kami mengingatkan kesadaran akan risiko dalam mengharapkan yang terbaik.

-

3 langkah pensiun jika Anda berusia di atas 50 dengan $100,

000 atau kurang dalam penghematan Hampir setengah dari baby boomer tidak memiliki tabungan sama sekali, menurut laporan tahun 2019 dari Insured Retirement Institute. Sangat mudah untuk tertinggal

-

Saham anjlok - dapatkah virus corona menyebabkan resesi?

Kekhawatiran berkembang bahwa virus corona baru akan menginfeksi ekonomi AS. Saham AS menuju minggu terburuk sejak krisis keuangan 2008; perusahaan termasuk Apple dan Walmart telah memperingatkan po

-

5 Kesalahan Investor Awal yang Saya Buat (Dan Anda Tidak Harus Melakukannya)

Ada sesuatu yang saya perhatikan tentang banyak orang yang menulis tentang investasi:Mereka sangat kaya atau mereka bekerja sebagai profesional investasi. Sekarang, Saya tidak berpikir itu membuat mer

-

Apa yang dimaksud dengan Penyediaan Panggilan Sepenuhnya?

Provisi make-whole call adalah klausul dalam kontrak obligasi yang memungkinkan penerbit untuk menarik kembali obligasi lebih awal dengan melunasi sisa hutang obligasi. Lebih-lebih lagi, provisi make-

pasar saham

- Kematian dengan Berinvestasi:Bagaimana Kehilangan 10 Persen Meningkatkan Tingkat Kematian

- berhenti permainan, AMC, dan Favorit Reddit Lainnya Mendaki sebagai Pedagang Harian Melihat untuk Menghidupkan Kembali Momentum

- Pohon Dolar Melonjak Ke Tertinggi Sepanjang Masa, Dan Masih Banyak Lagi Yang Akan Datang

- Mengapa Keruntuhan Pasar Saham Lebih Dekat Dari yang Anda Pikirkan

- Metode Lelang:Bagaimana Harga Saham NYSE Ditetapkan

- Apakah Meksiko Ekonomi Pasar Berkembang?

-

Apa yang Kami Sukai Lebih dari Film

Apa yang Kami Sukai Lebih dari Film Waktu luang sangat penting untuk menjaga diri kita tetap waras. Tidak hanya tidak mungkin untuk bekerja sepanjang waktu (tanyakan saja pada Elon Musk), tapi itu pasti akan menghancurkan hidup Anda. Ki...

-

Kualifikasi &Perhitungan Manfaat Cap Makanan Alabama

Kualifikasi &Perhitungan Manfaat Cap Makanan Alabama Pada tahun 2010, Alabama memiliki tingkat kemiskinan tertinggi kesembilan di AS. Program Bantuan Nutrisi Tambahan membantu keluarga berpenghasilan rendah di Amerika Serikat juga membeli makanan. Sebe...

-

Apa itu Tingkat Pengembalian Internal yang Dimodifikasi (MIRR)?

Apa itu Tingkat Pengembalian Internal yang Dimodifikasi (MIRR)? Tingkat pengembalian internal yang dimodifikasi (biasanya dilambangkan sebagai MIRR) adalah ukuran keuangan yang membantu menentukan daya tarik suatu investasi dan yang dapat digunakan untuk membandin...

-

Mengapa Penting untuk Menjaga Nomor Jaminan Sosial Anda?

Mengapa Penting untuk Menjaga Nomor Jaminan Sosial Anda? Menjaga nomor Jaminan Sosial Anda tetap aman sangat penting. Nomor Jaminan Sosial adalah nomor yang dikeluarkan secara federal yang digunakan untuk mengidentifikasi konsumen untuk pajak, pekerjaan da...