S&P 500 mendekati level tertinggi sepanjang masa. Inilah mengapa pasar saham menentang realitas ekonomi

Pasar saham bukanlah ekonomi.

Pepatah lama dan main-main ini biasanya tidak benar:seringkali pasar saham merupakan proxy yang baik untuk ekonomi dan indikasi yang sangat baik tentang apa yang akan terjadi padanya.

Tapi itu dengan tepat menangkap perbedaan saat ini antara pasar saham dan krisis ekonomi terburuk dalam satu abad.

Di Amerika Serikat, NASDAQ (yang mencakup saham teknologi seperti Amazon, Apel, eBay, Microsoft dan perusahaan induk Google Alphabet Inc) sekarang 10% lebih tinggi dari sebelum ketakutan COVID-19 menghancurkan pasar global antara akhir Februari dan akhir Maret.

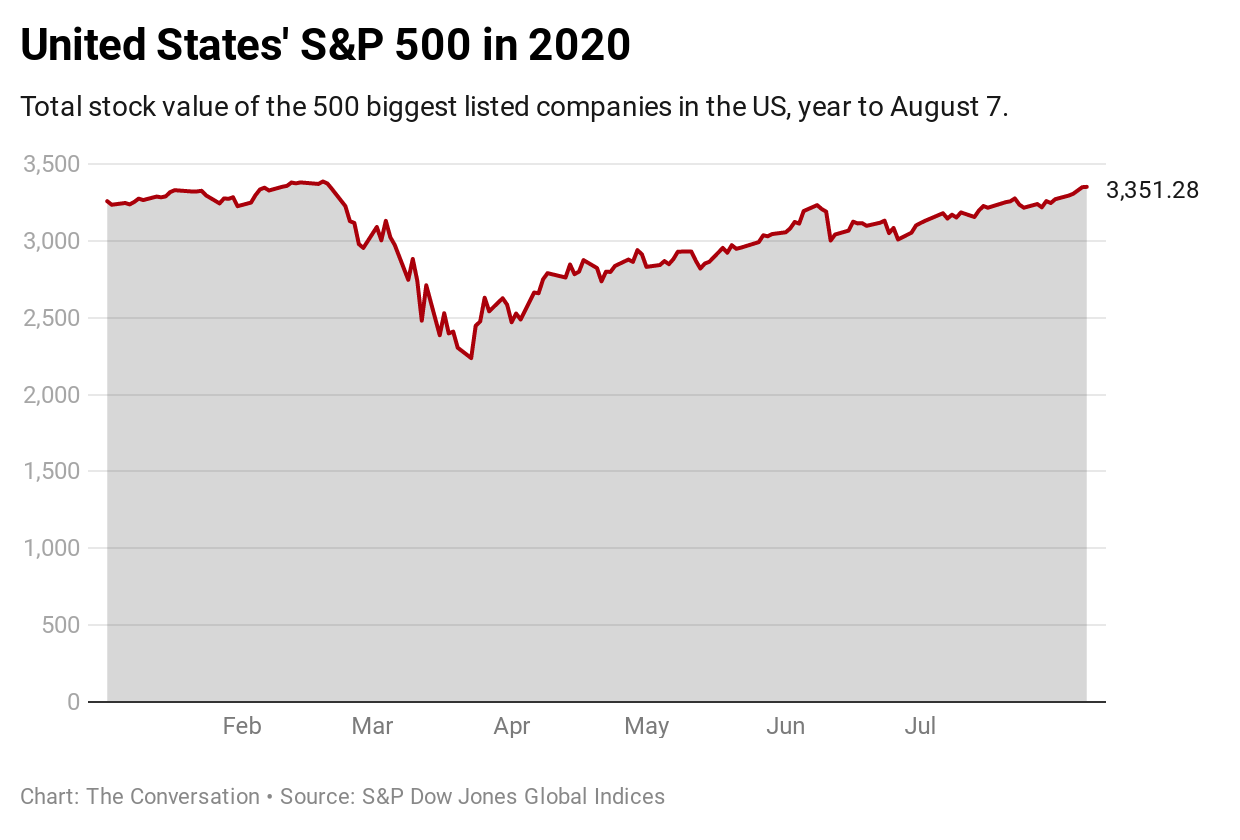

Indeks acuan S&P 500 sekarang berada di ambang tertinggi sepanjang masa. Minggu lalu tutup jam 3, 349 poin, hanya 1% lebih rendah dari tertinggi 19 Februari 3, 386.

Bandingkan pembalikan keberuntungan ini dengan lintasan S&P 500 setelah Krisis Keuangan Global 2007-8. Kemudian butuh sekitar lima tahun bagi indeks untuk memulihkan kerugiannya.

Dan ini meskipun ekonomi AS sekarang berada dalam posisi yang jauh lebih buruk daripada selama GFC, dengan tingkat pengangguran lebih dari 10%, tanggapan pemerintah federal yang kacau dan Kongres tidak dapat menyetujui paket stimulus ekonomi baru.

Pasar saham nasional lainnya mengalami rebound serupa jika tidak terlalu bersemangat. Dari angka tertinggi sebelum COVID, FTSE 100 Inggris masih turun sekitar 20%, Nikkei 225 Jepang sekitar 6,5% dan indeks S&P/ASX 200 Australia sekitar 15%. Meskipun demikian, pemulihan mereka masih luar biasa.

Paling tidak terburuk terbaik

Biasanya pasar saham memberi tahu kita banyak tentang ekonomi. Membeli dan menjual saham adalah respons yang hampir instan terhadap informasi baru. Agregasi tebakan terbaik itu umumnya merupakan indikator akurat tentang bagaimana keadaan berjalan.

Kali ini mungkin ada alasan struktural mengapa pasar tampak terpisah dari kenyataan.

Investor bisa menawar harga saham karena mereka harus menaruh uang mereka di suatu tempat, dan saham adalah taruhan terburuk.

Pada umumnya, investor dapat menempatkan uang untuk bekerja di lima tempat:saham; Properti; komoditas; obligasi atau uang di bank.

Investasi properti menjadi sangat berisiko. Nilai tetap tinggi karena skema dukungan sementara, dan kemungkinan jatuh yang signifikan.

Komoditas adalah barang generik yang dapat diperdagangkan seperti minyak, gandum dan biji kopi.

Seperti semua barang yang dapat diperdagangkan, harga mereka naik dan turun, dan pandemi telah membuat mereka terpuruk. Pada bulan April, Outlook Pasar Komoditas Bank Dunia memperingatkan risiko terhadap perkiraan "besar di kedua arah".

Obligasi membayar semakin sedikit

Bagaimana dengan obligasi – investasi ultrasafe yang ditawarkan oleh pemerintah?

Daya tarik mereka tergantung pada bunga yang mereka bayar, dan itu tergantung pada ekspektasi tentang suku bunga dan inflasi.

Keduanya mengalami penurunan sebelum pandemi, dan COVID-19 telah mendorong mereka lebih jauh. Pada bulan Maret Federal Reserve AS memangkas kisaran target suku bunga menjadi 0-0,25%. Reserve Bank of Australia memangkas targetnya menjadi 0,25% tetapi dalam praktiknya telah siap untuk menerima suku bunga mendekati nol.

Tingkat suku bunga yang mempengaruhi obligasi juga mempengaruhi pengembalian deposito bank.

Itu meninggalkan saham.

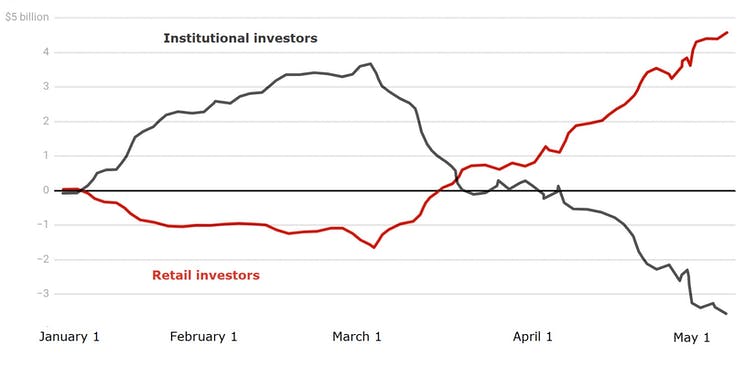

Fitur penting dari daya apung pasar saham adalah masuknya investor ritel (dengan mengorbankan profesional atau institusional).

Sejak pasar mencapai puncaknya pada akhir Februari mereka telah menjadi pembeli bersih saham, sementara investor institusi profesional telah menjadi penjual bersih.

Pembelian bersih kumulatif (A$ miliar)

Peneliti Carole Comerton-Forde dan Zhuo Zhong menyarankan ini mungkin karena orang memiliki lebih sedikit peluang pengeluaran lainnya, dan lebih banyak waktu di tangan mereka – yang disebut hipotesis pasar kebosanan.

Pemerintah telah membantu dengan program untuk menopang bisnis, di antaranya Program Perlindungan Gaji US$659 miliar dan Program JobKeeper Australia senilai A$86 miliar dan Program Jaminan Usaha Kecil dan Menengah Coronavirus senilai A$40 miliar.

Pada bulan April dan Mei tahun ini pengeluaran pemerintah Australia melonjak 11% pada bulan yang sama tahun lalu. Pada bulan April, Mei dan Juni pengeluaran pemerintah AS lebih dari dua kali lipat. Kemungkinan sebagian dari uang itu telah mengalir secara menyeluruh kepada orang-orang yang telah menggunakannya untuk bermain di pasar saham.

Terpisah dari kenyataan

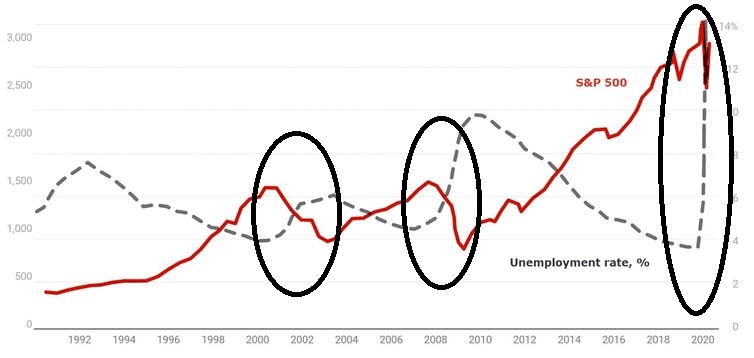

Di masa lalu pasar saham telah jatuh tepat sebelum pengangguran meningkat, mengumumkan apa yang akan datang.

Ini terjadi dalam resesi AS pada awal tahun 2000-an dan Resesi Hebat selama Krisis Keuangan Global, seperti yang ditunjukkan grafik berikut.

Tingkat pengangguran AS dan S&P 500

Yang penting adalah bahwa pasar saham tidak jatuh tepat sebelum tingkat pengangguran naik kali ini.

Sekarang, lebih dari sebelumnya, pasar saham memberi tahu kita sedikit tentang ke mana arah perekonomian.

-

Apakah Rekening Bank Dibekukan Setelah Meninggal?

Deretan batu nisan Ketika pemilik rekening bank meninggal, bank tidak serta merta membekukan rekening bank orang tersebut. Namun, jika bank mengetahui kematian pemilik rekening, mungkin membekukan ak

-

Strategi Geoarbitrage Utama

Apa itu Geoarbitrase? Geoarbitrage melibatkan pindah ke tempat dengan biaya hidup yang lebih rendah sambil mempertahankan tingkat pendapatan yang sama. Ini bisa berupa pendapatan dari wiraswasta,

-

5 Kesalahan IRA Bodoh Bahkan Orang Pintar

Anda tahu betapa pentingnya menabung untuk masa pensiun Anda. Jadi untuk membantu Anda mencapai tujuan keuangan Anda, Anda telah menyiapkan IRA. Menyiapkan dan berkontribusi pada IRA adalah langkah

-

9 Cara Ekspatriat Dapat Mempertahankan Skor Kreditnya

Pindah ke luar negeri bisa terasa seperti awal yang baru. Tapi satu elemen kehidupan Amerika yang tidak boleh Anda buang adalah pujian Anda. Skor kredit A.S. Anda mungkin tidak berarti banyak di neger

pasar saham

- Saham Depositary Amerika (ADS)

- Kebanggaan Pilgrim Mempercepat Pemulihannya

- Menjernihkan kesalahpahaman umum:pemegang saham tidak kaya dari dividen

- Mengapa 2019 bisa menjadi tahun kehancuran gelembung teknologi lainnya

- Kemitraan Ekonomi Komprehensif Regional (RCEP)

- Apa yang Harus Anda Lakukan Dengan Saham Mantan Karyawan yang Belum Diinvestasikan?

-

Hindari Melakukan Kesalahan Ini Saat Mencoba Melunasi Hutang Kartu Kredit

Hindari Melakukan Kesalahan Ini Saat Mencoba Melunasi Hutang Kartu Kredit Membayar hutang Anda adalah salah satu cara terbaik untuk meningkatkan kesehatan skor kredit Anda. Setelah Anda melunasi hutang Anda, Anda tidak perlu khawatir tentang pembayaran terjadwal, ditambah b...

-

Berapa Kurs Penawaran Antar Bank Euro (Euribor)?

Berapa Kurs Penawaran Antar Bank Euro (Euribor)? Tingkat yang Ditawarkan Antar Bank Euro, atau Euribor, adalah suku bunga referensi harian yang diterbitkan oleh European Money Markets Institute. Tarif didasarkan pada suku bunga rata-rata di mana ban...

-

Venmo &Cryptocurrency

Venmo &Cryptocurrency Jika Anda telah mencari cara untuk membeli cryptocurrency, itu hanya menjadi sedikit lebih mudah. Baru-baru ini, aplikasi pembayaran populer Venmo mengumumkan cara untuk membeli Bitcoin, Ethereum, Lit...

-

Inilah cara menambahkan $335,

Inilah cara menambahkan $335, 000 ke 401(k) Anda tanpa usaha sama sekali Tidak peduli seberapa dekat atau jauhnya pensiun saat ini, sangat penting untuk menyisihkan sejumlah uang dalam dana pensiun Anda. Kebenaran yang disayangk...