Mengapa presiden AS tidak harus mengandalkan kinerja pasar saham untuk memenangkan suara

Sementara tes positif Donald Trump untuk COVID-19 memicu volatilitas di pasar saham AS, mereka tetap hanya beberapa poin persentase turun dari tertinggi sepanjang masa yang dicapai pada awal September.

Setelah kecelakaan pada bulan Maret yang disebabkan oleh pandemi, pasar saham utama AS seperti Dow Jones, S&P 500 dan Nasdaq pulih dengan cepat. Dari pertengahan Maret hingga akhir Agustus, indeks Standar &Buruk, yang mengukur harga saham 500 perusahaan besar yang terdaftar di bursa AS, naik 60%. Ada beberapa koreksi selama bulan September, tapi tidak ada yang dramatis.

Selama masa kepresidenannya, Trump telah sering men-tweet tentang kinerja pasar saham, mengutipnya sebagai bukti pencapaiannya dalam meningkatkan pertumbuhan dan kemakmuran ekonomi AS. Dia memimpin saingan presiden dari Partai Demokrat Joe Biden dalam jajak pendapat tentang siapa yang paling efektif mengelola ekonomi. Selama debat presiden pertama yang disiarkan televisi pada 29 September, Trump menyatakan:"Ketika pasar saham naik itu berarti pekerjaan dan 401rb", mengacu pada rencana pensiun Amerika.

Tetapi apakah presiden AS benar-benar dihargai untuk pasar saham yang meningkat? Melihat dari dekat hubungan antara pasar saham dan peringkat persetujuan presiden selama periode 20 tahun menimbulkan keraguan pada gagasan bahwa pasar yang meningkat baik untuk presiden yang sedang menjabat.

Pasar di bawah Bush, Obama dan Trump

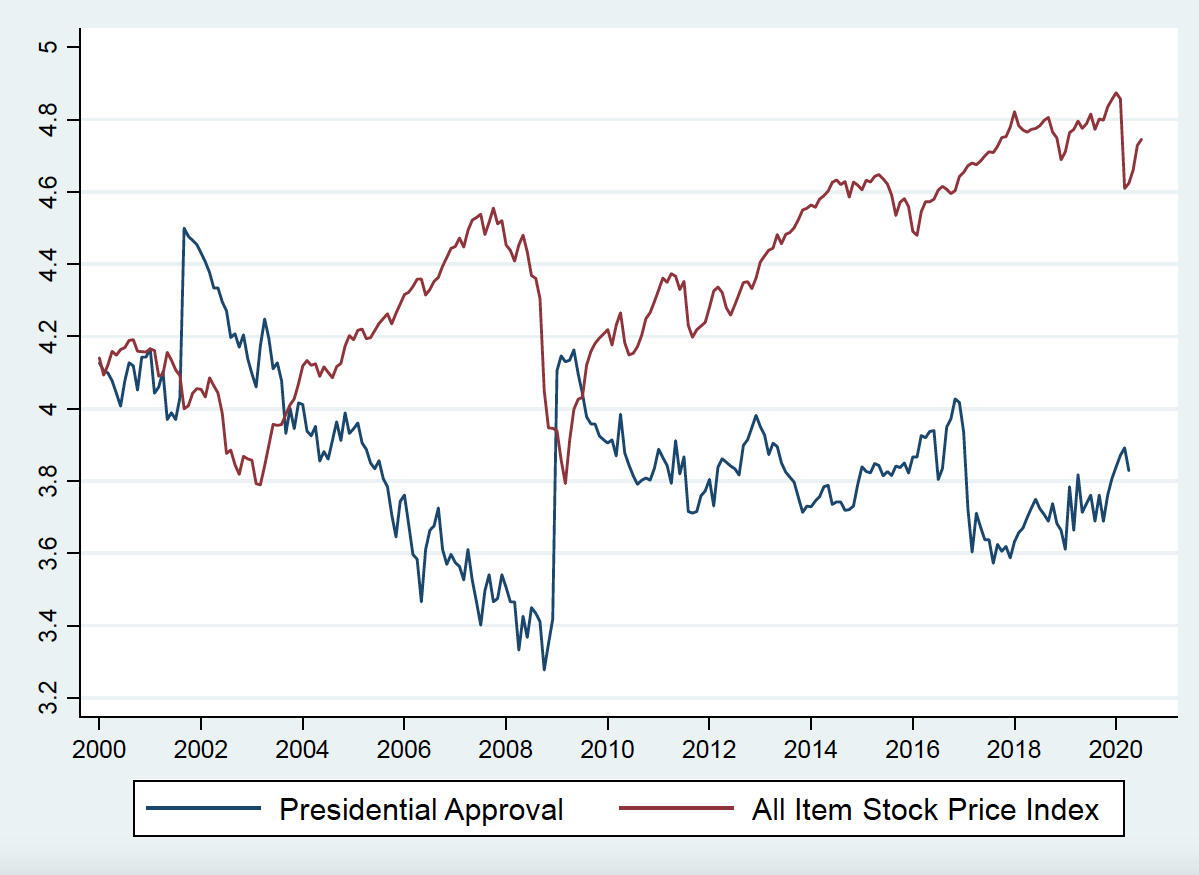

Grafik di bawah ini membandingkan pengamatan bulanan persetujuan presiden dengan perubahan Indeks Harga Saham Semua Item. Ini adalah ukuran terluas dari kinerja pasar saham yang tersedia dan berlaku dari Juli 2000 hingga Juli 2020. Ini menunjukkan bahwa peringkat persetujuan presiden menurun agak tajam di bawah George W Bush pada saat pasar saham AS meningkat pesat.

Peringkat persetujuan kemudian mendapat dorongan besar ketika Barack Obama pertama kali terpilih pada tahun 2008, tetapi ini bertepatan dengan periode ketika harga saham jatuh karena krisis keuangan dan resesi berikutnya. Selama tahun-tahun Obama, pasar naik cukup tajam sementara peringkat persetujuan presiden perlahan menurun.

Ketika Trump terpilih, pasar turun agak tajam sebelum pulih cukup cepat. Harga saham kemudian mengalami booming yang signifikan sebelum mengalami pukulan besar ketika pandemi melanda. Tetapi "kecelakaan COVID" bersifat sementara dan pasar telah pulih lagi.

Keseluruhan, ada korelasi negatif yang kuat antara kinerja pasar dan persetujuan presiden selama periode 20 tahun ini. Ini bertentangan dengan gagasan bahwa pasar bull di saham meningkatkan persetujuan presiden. Hal ini berlaku untuk presiden Demokrat dan Republik sehingga menimbulkan keraguan pada hasil politik yang dapat diharapkan oleh presiden petahana karena mengklaim kredit untuk pasar yang meningkat.

Pertumbuhan ekonomi berbeda

Bukti ini cukup mengejutkan, karena ada banyak penelitian yang menunjukkan bahwa ketika ekonomi AS membaik atau berjalan dengan baik, persetujuan presiden meningkat dan petahana sangat mungkin untuk dipilih kembali. Contoh yang baik adalah 1984, Pemilu 1996 dan 2012.

Sejarawan AS Alan Lichfield telah meramalkan pemilu Amerika selama bertahun-tahun dengan tingkat keberhasilan yang cukup besar. Dia menyebabkan kegemparan di antara peramal akademis dengan prediksinya bahwa Biden akan memenangkan kontes 2020 dengan selisih besar. Dengan kebutuhan suara 270 electoral college untuk kemenangan, dia memperkirakan bahwa Biden akan memenangkan 341 suara dan Trump 197.

Jika ini benar, itu akan menjadi kemenangan yang menentukan bagi Demokrat dan kinerja yang lebih baik daripada yang dicapai Obama pada tahun 2012. Ukuran penting dalam modelnya adalah tingkat pertumbuhan ekonomi di tingkat negara bagian, menunjukkan bagaimana kemakmuran merupakan faktor kunci dalam mempengaruhi peluang pemilihan kembali seorang petahana. Dihantam pandemi, pertumbuhan tingkat negara bagian di AS telah mendapat pukulan serius sejak awal tahun.

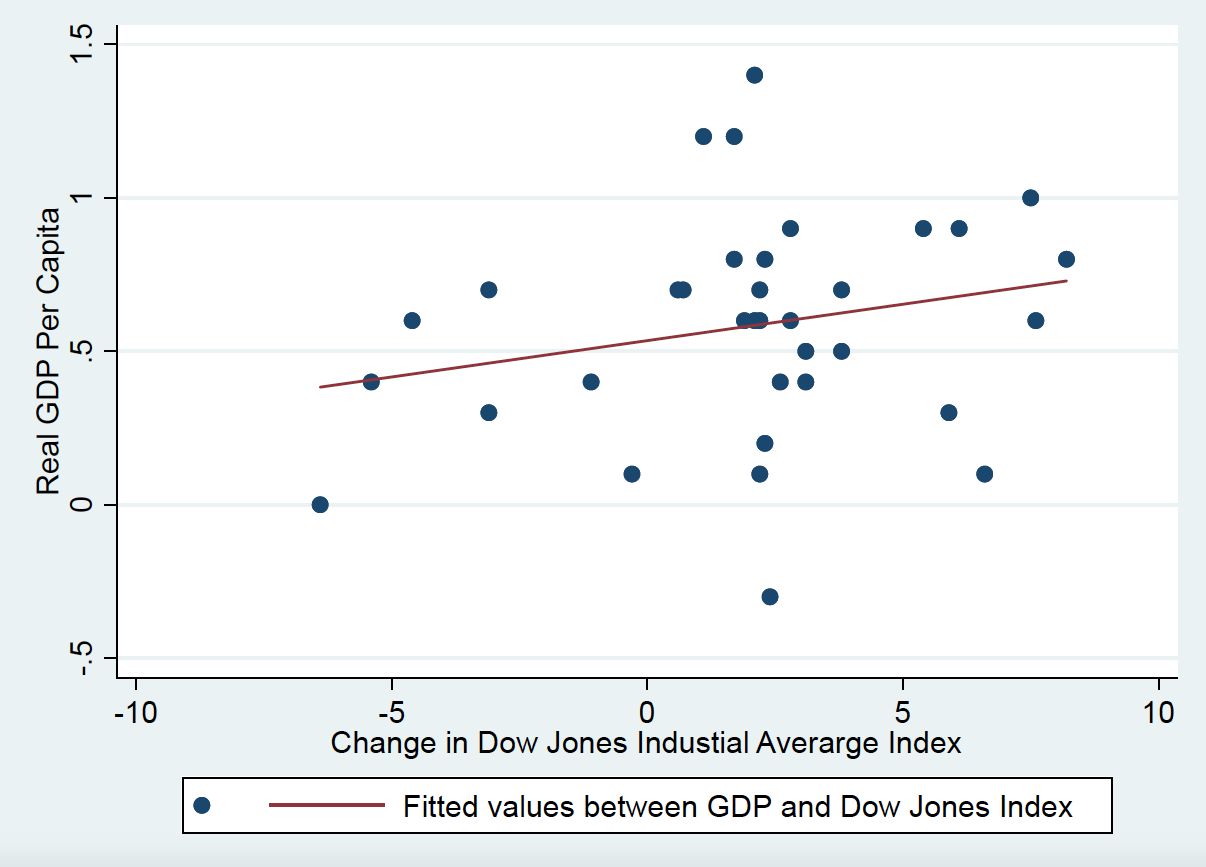

Bagaimana pertumbuhan mempengaruhi dukungan untuk presiden petahana sedangkan pasar saham tampaknya memiliki efek sebaliknya? Petunjuk untuk jawabannya terletak pada grafik di bawah ini, yang menggunakan data yang disediakan oleh Divisi Riset Ekonomi Federal Reserve AS. Ini menunjukkan hubungan antara pertumbuhan PDB per kapita dalam ekonomi AS dan kinerja Dow Jones Industrial Average selama hampir sepuluh tahun, hingga akhir tahun 2019. Kedua langkah tersebut memperhitungkan dampak inflasi.

Jika pertumbuhan dan harga saham lebih erat terkait satu sama lain, kita akan melihat korelasi positif yang kuat di antara mereka, dan titik-titik pada grafik di atas akan cenderung sangat dekat dengan garis. Namun, korelasi di antara mereka lemah dan tidak signifikan secara statistik sehingga titik-titik tersebar luas di sekitar garis. Hal ini konsisten dengan penelitian yang menyelidiki hubungan antara pertumbuhan PDB per kapita dan pengembalian ekuitas riil di 21 negara antara tahun 1900 hingga 2013. Para peneliti sebenarnya menemukan hubungan negatif yang lemah antara kedua ukuran – yang berarti fluktuasi di pasar saham suatu negara sebenarnya sebagian besar tidak terkait dengan seberapa baik kinerja ekonomi riil.

Ini adalah masalah serius bagi cara kerja kapitalisme kontemporer. Ini berarti bahwa sistem keuangan telah menjadi terpisah dari pertumbuhan ekonomi riil, pekerjaan dan kemakmuran. Tapi lebih tepatnya menjelaskan mengapa presiden tidak mungkin mengakumulasi banyak modal politik dengan menggembar-gemborkan pasar yang meningkat.

Saat menilai kinerja presiden, Pemilih Amerika dipandu oleh apa yang terjadi dalam ekonomi riil. Main Street dan Wall Street tetap berjauhan dalam pikiran mereka.

-

Tarif rekening tabungan PNC Bank

PNC Bank adalah bank dengan layanan lengkap yang menawarkan berbagai pilihan tabungan bagi nasabahnya. Tergantung di mana Anda tinggal, Anda dapat memilih dari rekening tabungan hasil tinggi atau reke

-

7 IPO panas yang harus diperhatikan pada tahun 2021

Sejumlah IPO panas menghantam pasar tahun lalu, termasuk nama-nama yang sangat ditunggu-tunggu seperti Airbnb, Kepingan salju, DoorDash, Palantirdan banyak lagi, karena perusahaan berlomba untuk menga

-

5 Hal Yang Harus Diketahui Investor Crypto Baru

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Membayar Diri Sendiri Dulu

Membayar diri sendiri terlebih dahulu adalah strategi penganggaran yang menyarankan individu harus berkontribusi pada rekening pensiun, dana darurat, rekening tabungan, atau kendaraan tabungan lainnya

pasar saham

- Aturan Harga Terbaik (Aturan 14H-10)

- Pasar keuangan yang disfungsional memperburuk ketidaksetaraan sepanjang waktu – inilah yang harus dilakukan untuk mengatasinya

- Saham Preferen Abadi

- 3 Peluang Fintech Bagi Pengusaha Setelah Tahun 2020

- Ketiga perusahaan ini memiliki perusahaan Amerika

- Elon Musk Menanyakan CEO Robinhoods Tentang Minggu Terakhir GameStop Stock Drama di Clubhouse

-

Templat Anggaran:Kategori Mana yang Anda Butuhkan?

Templat Anggaran:Kategori Mana yang Anda Butuhkan? Anggaran tidak harus membingungkan, meskipun beberapa dari mereka terlihat seperti itu. Garis dan entri dan jumlah dolar dapat membanjiri pada pandangan pertama. Anda bahkan mungkin tidak tahu bagaima...

-

Apakah Anda Dibayar Lebih Jika Anda Menikah di Militer?

Apakah Anda Dibayar Lebih Jika Anda Menikah di Militer? Anggota militer menerima gaji tambahan ketika mereka menikah. Ini akan menjadi dunia yang sempurna jika semua majikan kita akan memberikan bayaran ekstra kepada kita hanya untuk mengikat simpul, dan ...

-

4 Cara Mendapatkan Tarif Termurah di Personal Loan

4 Cara Mendapatkan Tarif Termurah di Personal Loan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Pendapatan vs Pendapatan?

Apa itu Pendapatan vs Pendapatan? Panduan ini memberikan ikhtisar tentang perbedaan utama antara pendapatan vs pendapatan. RevenueSales RevenuePendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang ...