Laporan Pendapatan Q1 2026:Pertumbuhan Kuat &Pandangan Positif

Poin penting

- Momentum pendapatan kuartal pertama tahun 2026 jauh lebih kuat dari perkiraan. Pertumbuhan pendapatan S&P 500 mendekati 28% dari tahun ke tahun dengan tingkat yang lebih baik di atas rata-rata historis, sehingga mendukung ekspektasi akan potensi kekuatan yang berkelanjutan hingga kuartal kedua tanpa adanya perubahan makro yang besar.

- Revisi terkonsentrasi dan bukan berbasis luas:Layanan Teknologi dan Komunikasi (ditambah faktor pendorong Kebijaksanaan Konsumen tertentu) menyumbang keuntungan yang tidak proporsional, dan "Magnificent 7" (Mag7) terus melampaui 493 perusahaan S&P 500 lainnya dengan selisih yang besar, sehingga menunda "perdagangan konvergensi" yang telah lama dinantikan.

- Risiko meningkat meskipun kartu skor terlihat bagus. Kegagalan penalti sangat parah dan margin mendekati titik tertinggi dalam siklus, sehingga mengurangi bantalan jika pertumbuhan melambat atau biaya meningkat kembali—kondisi yang juga meningkatkan risiko rotasi dan pengembalian rata-rata di seluruh sektor.

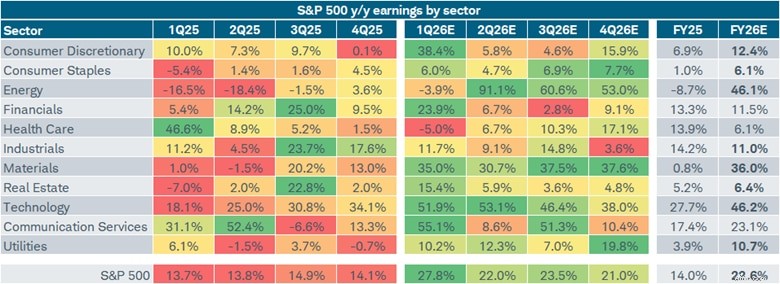

Dengan sebagian besar S&P 500 yang melaporkan pendapatan kuartal pertama tahun 2026, tingkat pertumbuhannya mencapai hampir 28% dari tahun ke tahun, hampir dua kali lipat konsensus yang berlaku pada awal tahun ini. Revisi ke atas sebesar 13 poin persentase lebih merupakan salah satu peningkatan positif intra-kuartal yang paling nyata dalam beberapa siklus terakhir dan mencerminkan kombinasi kinerja yang lebih baik—khususnya di sektor Layanan Teknologi dan Komunikasi—serta periode dasar yang lebih lemah di beberapa kantong siklus pasar, seperti sektor Material.

Sejauh ini selama musim pelaporan ini, tingkat pendapatan dan pendapatan telah bergerak lebih tinggi dan berada jauh di atas median historis. Jika tidak terjadi perubahan signifikan pada lanskap makro, pertumbuhan pendapatan diperkirakan akan tetap kuat pada kuartal kedua.

Seperti terlihat di bawah, kolom pada kuartal pertama (1Q26) menunjukkan lautan hijau, selain sektor Layanan Kesehatan dan Energi. Meskipun dalam kasus yang terakhir, percepatan besar-besaran akan terjadi pada kuartal-kuartal selanjutnya tahun ini, sebagian disebabkan oleh lonjakan harga minyak yang terkait dengan perang Iran.

Sumber:Charles Schwab, LSEG I/B/E/S, per 1/5/2026.

Sektor S&P 500 ditampilkan. Sektor-sektor didasarkan pada Standar Klasifikasi Industri Global (GICS®), sebuah kerangka analisis industri yang dikembangkan oleh MSCI dan Indeks S&P Dow Jones untuk memberikan definisi industri yang konsisten kepada investor. Perkiraan yang terkandung di sini hanya untuk tujuan ilustrasi, dapat didasarkan pada penelitian eksklusif dan dikembangkan melalui analisis data publik historis. Skala warna diterapkan pada setiap baris sektor dengan warna hijau tua menunjukkan pertumbuhan pendapatan tahun/tahun terkuat dan merah tua menunjukkan pertumbuhan pendapatan tahun/tahun terlemah. Persentase FY26 yang dicetak tebal menunjukkan pertumbuhan pendapatan y/y yang lebih tinggi dibandingkan FY25. Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Kinerja sebelumnya tidak menjamin hasil di masa mendatang.

Data tingkat sektoral untuk kuartal pertama tahun 2026 menunjukkan adanya konsentrasi dalam hal pendorong revisi ke atas. Perkiraan Diskresi Konsumen melonjak menjadi 38%, sebagian besar mencerminkan dinamika kenaikan tarif dan kontribusi kapitalisasi besar tertentu, terutama dari Amazon. Layanan Komunikasi mengalami pemeringkatan ulang yang sama dramatisnya, dengan perkiraan kuartal pertama melonjak menjadi 52%, sebagian besar didorong oleh Alphabet.

estimasi tingkat pertumbuhan pendapatan pada kuartal pertama tahun 2026 (y/y)

Perkiraan tersebut kini mencapai hampir 23% untuk satu tahun kalender penuh 2026, naik dari kurang dari 16% pada konsensus 1 Januari, didorong secara tidak proporsional oleh segelintir sektor yang memiliki momentum tinggi (dan saham-saham individual) dibandingkan revisi kenaikan secara luas. Hanya sektor Energi yang memiliki kontribusi saham yang besar terhadap meningkatnya ekspektasi pendapatan. Tiga sektor teratas lainnya memiliki konsentrasi yang jauh lebih besar:Alfabet adalah pendorong terbesar kenaikan perkiraan Layanan Komunikasi. Ekspektasi pertumbuhan pendapatan Tech yang sangat besar terkonsentrasi pada Sandisk, Micron, Intel, dan Broadcom. Dan dalam kasus Material, pendorong utama adalah Dow dan Albermale.

perkiraan tingkat pertumbuhan pendapatan tahun 2026 (y/y)

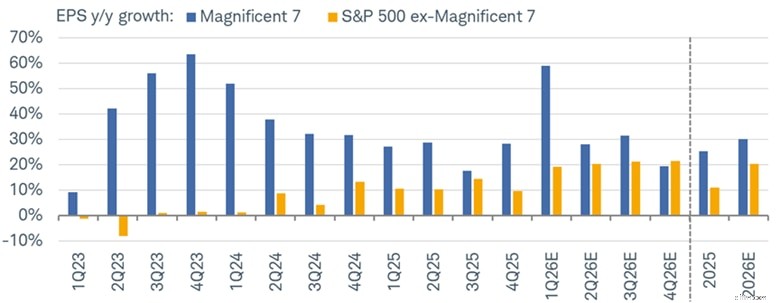

Konvergensi Mag7?

Cara lain untuk membagi S&P 500 adalah dengan membandingkan tingkat pertumbuhan pendapatan kelompok Magnificent 7 (Mag7) (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, dan Tesla) dan kelompok ex-Mag7 (493 lainnya). Menurut Sistem Perkiraan Pialang Institusional Grup Bursa Efek London (LSEG I/B/E/S), kelompok Mag7 diperkirakan akan meningkatkan pendapatan hampir 60% pada kuartal pertama tahun 2026, memperpanjang rentang persentase dari remaja kelas atas hingga usia 60-an sejak pertengahan tahun 2023. Sebanyak 493 lainnya mendekati angka 19%—angka yang secara historis solid, namun kesenjangannya masih besar.

Investasi mandiri? Jual beli? Saran profesional?

Konvergensi akan segera terjadi

Sumber:Charles Schwab, LSEG I/B/E/S, per 1/5/2026.

"Magnificent 7" (Mag7) mewakili Alfabet, Amazon, Apple, Meta, Microsoft, NVIDIA, dan Tesla. Semua nama perusahaan dan data pasar yang ditampilkan di atas hanya untuk tujuan ilustrasi dan bukan merupakan rekomendasi, penawaran untuk menjual, atau ajakan untuk membeli sekuritas apa pun. Perkiraan yang terkandung di sini hanya untuk tujuan ilustrasi, dapat didasarkan pada penelitian eksklusif dan dikembangkan melalui analisis data publik historis. Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Kinerja sebelumnya tidak menjamin hasil di masa mendatang.

“Perdagangan konvergensi” yang diharapkan—ketika pertumbuhan pendapatan pasar yang lebih luas mampu mengejar penerima manfaat AI yang memiliki kapitalisasi besar—telah berulang kali dikesampingkan. Untuk tahun kalender 2026, perkiraan menunjukkan pertumbuhan pendapatan Mag7 sekitar 30% dibandingkan sekitar 20% untuk 493 lainnya. Namun, perhatikan bahwa tingkat pertumbuhan pendapatan 493 lainnya diperkirakan akan melebihi Mag7 pada kuartal keempat tahun 2026.

Jangan sampai ketinggalan!

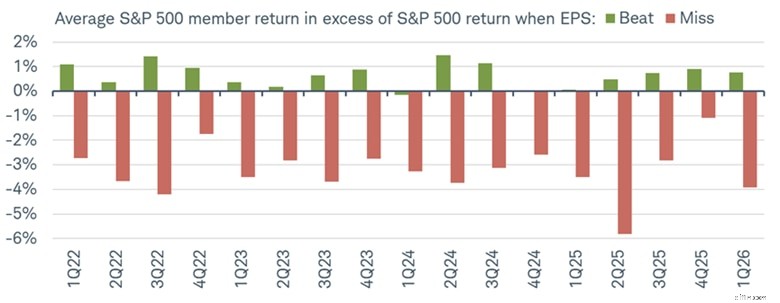

Salah satu sinyal paling menonjol dari pendapatan kuartal pertama tahun 2026 adalah parahnya penalti yang gagal. Rata-rata kelebihan pengembalian (pada hari perdagangan pertama setelah rilis pendapatan) untuk perusahaan yang melampaui perkiraan berkisar 0,7% dibandingkan dengan S&P 500, yang kira-kira sejalan dengan norma historis. Di sisi lain, perusahaan-perusahaan yang gagal mendapatkan return rata-rata saham berada di kisaran -3,9%, yang merupakan hukuman terberat sejak angka ekstrim -5,8% pada kuartal kedua tahun 2025 dan berada pada kisaran terendah -2,0% hingga -4,0% yang terjadi sepanjang tahun 2022-2024.

Hukuman meleset

Sumber:Charles Schwab, Bloomberg, per 5/1/2026.

Performa harga anggota yang melebihi S&P 500 berdasarkan keuntungan atau kerugian pada hari berikutnya saat pendapatan dilaporkan. Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Kinerja masa lalu tidak menjamin hasil di masa depan. Dividen dan bunga diasumsikan telah diinvestasikan kembali, dan contoh tersebut tidak mencerminkan dampak pajak atau biaya yang akan menyebabkan kinerja menjadi lebih rendah.

Asimetri ini memiliki dua interpretasi. Isi dari amal tersebut adalah:pasar secara efisien melakukan penetapan harga ulang (repricing) terhadap perusahaan-perusahaan yang gagal mencapai kinerjanya di tengah kondisi dimana ekspektasi meningkat dan ketidakpastian makro (perang, tarif, kebijakan Federal Reserve, dll.) tinggi. Pernyataan yang kurang bersifat amal:hal ini menandakan kerapuhan—posisi investor berada pada sisi yang panjang dengan nama-nama yang memiliki ekspektasi tinggi, dan peluang untuk melakukan kesalahan lebih besar daripada imbalan atas konfirmasi. Dinamika tersebut patut untuk dipantau saat kita memasuki tahap akhir musim pelaporan, terutama untuk perusahaan-perusahaan dengan kapitalisasi besar yang konsensusnya telah berulang kali ditingkatkan.

Dengan margin lebar

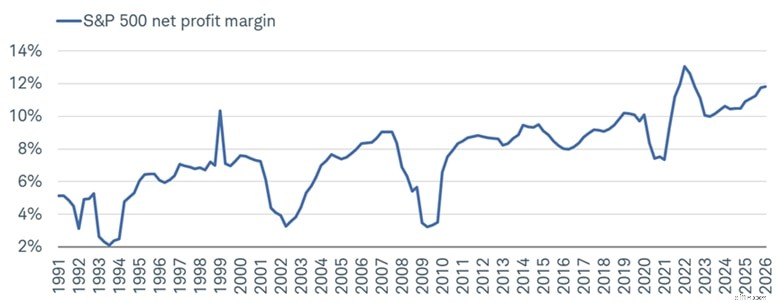

Bukan hanya keuntungan saja yang menjadi fokus, tapi margin keuntungan juga. Menurut Bloomberg, margin laba bersih S&P 500 mendekati 12%—mendekati ekspansi tertinggi pascapandemi dan jauh di atas kisaran 7-8% yang menjadi ciri sebagian besar tahun 2010-an. Struktur margin yang tinggi merupakan pendukung utama bagi pertumbuhan pendapatan—namun hal ini juga menunjukkan kerentanan. Dalam lingkungan yang agak stagflasi di mana tekanan biaya input meningkat sementara pertumbuhan pendapatan mungkin melambat seiring dengan melambatnya pertumbuhan ekonomi, kekhawatiran terhadap kompresi margin semakin meningkat.

Tidak ada margin untuk kesalahan?

Sumber:Charles Schwab, Bloomberg, per 31/3/2026.

Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Kinerja di masa lalu tidak menjamin hasil di masa depan.

Lonjakan margin pada tahun 1999-2000 diikuti oleh kontraksi tajam seiring dengan perubahan siklus dot-com, sementara krisis keuangan global berada di bawah 3,5%. Margin saat ini, yang mendekati level tertinggi dalam 35 tahun terakhir, berarti bahwa kompresi margin yang kecil sekalipun akan memberikan hambatan yang berarti terhadap pertumbuhan pendapatan. Itu bukan kasus dasar kami, namun hal ini mewakili risiko bagi pasar. Margin yang mendekati nilai tertinggi dalam sejarah adalah pedang bermata dua. Hal ini mencerminkan komposisi indeks yang semakin banyak bergantung pada perangkat lunak dan platform, yang secara struktural merupakan bisnis dengan margin lebih tinggi, namun juga memberikan lebih sedikit bantalan jika tekanan biaya meningkat.

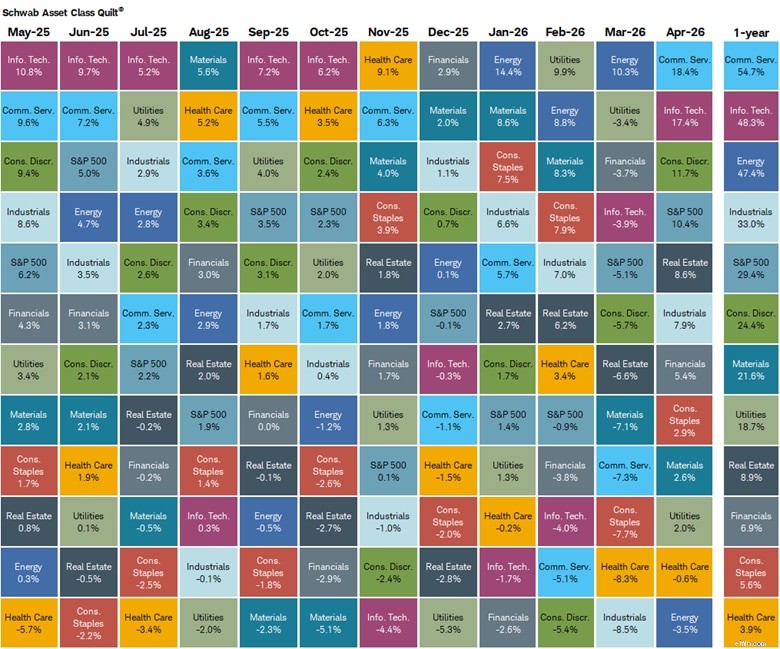

Rotasi berlimpah

Papan peringkat sektor 12 bulan terakhir hingga akhir bulan April menunjukkan Layanan Komunikasi, Teknologi, dan Energi sebagai sektor dengan kinerja paling menonjol—sektor-sektor yang revisi pendapatannya paling kuat. Sektor Pelayanan Kesehatan dan Kebutuhan Konsumen berada di urutan terbawah—sektor-sektor yang revisi pendapatannya paling negatif. Namun yang perlu diperhatikan adalah bagaimana rotasi pasar terjadi dari bulan ke bulan, dengan sektor-sektor seperti Layanan Komunikasi dan Teknologi melonjak ke peringkat teratas.

Rotasi sektor

Sumber:Charles Schwab, Bloomberg, per 30/4/26.

Kinerja sektor diwakili oleh imbal hasil harga dari 11 indeks sektor Standar Klasifikasi Industri Global (GICS®) berikut ini:Sektor Kebijaksanaan Konsumen, Sektor Bahan Pokok Konsumen, Sektor Energi, Sektor Keuangan, Sektor Layanan Kesehatan, Sektor Industri, Sektor Teknologi Informasi, Sektor Material, Sektor Real Estat, Sektor Layanan Komunikasi, dan Sektor Utilitas. Pengembalian pasar yang luas diwakili oleh S&P 500. Indeks tidak dikelola, tidak menimbulkan biaya manajemen, ongkos dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Kinerja di masa lalu tidak menjamin hasil di masa depan.

Sektor "quilt" menegaskan bahwa pasar telah menetapkan harga yang tepat untuk diferensiasi pendapatan di tingkat sektor, namun juga bahwa kesenjangan antara pemenang dan yang lamban secara historis sangat besar, sehingga meningkatkan risiko penyeimbangan kembali dan pengembalian rata-rata.

Singkatnya

Pendapatannya kuat, dengan pertumbuhan dua digit di sebagian besar sektor, revisi kenaikan substansial terhadap konsensus sejak bulan Januari, margin yang bertahan mendekati level tertinggi dalam siklus, dan Mag7 menghasilkan seperempat keuntungan monetisasi AI yang sangat besar. Hal ini merupakan validasi, untuk saat ini, bahwa siklus ekonomi tetap utuh meskipun terdapat hambatan makro.

Estimasi pendapatan S&P 500 setahun penuh yang mendekati 23% saat ini masih ambisius dengan latar belakang pertumbuhan ekonomi yang berada di bawah tren dan inflasi di atas target. Ini adalah kombinasi yang secara historis menciptakan lingkungan operasi yang sulit dalam hal margin keuntungan. Singkatnya:kartu skornya terlihat bagus. Namun kondisi lapangan untuk beberapa kuartal berikutnya lebih menantang dibandingkan hasil kuartal pertama tahun 2026 saja.

Investasi mandiri? Jual beli? Saran profesional?

Selengkapnya dari Charles Schwab

Materi ini dimaksudkan untuk tujuan informasi umum dan pendidikan saja. Hal ini tidak boleh dianggap sebagai rekomendasi individual atau saran investasi yang dipersonalisasi. Strategi investasi yang disebutkan tidak cocok untuk semua orang. Setiap investor perlu meninjau strategi investasi untuk situasi tertentu sebelum mengambil keputusan investasi apa pun.

Semua ekspresi pendapat dapat berubah tanpa pemberitahuan sebagai reaksi terhadap perubahan kondisi pasar, ekonomi atau politik. Data yang terkandung di sini dari penyedia pihak ketiga diperoleh dari sumber yang dianggap dapat dipercaya. Namun keakuratan, kelengkapan, atau keandalannya tidak dapat dijamin.

Kinerja di masa lalu tidak menjamin hasil di masa depan.

Berinvestasi mengandung risiko, termasuk kehilangan pokok.

Kinerja mungkin dipengaruhi oleh risiko yang terkait dengan non-diversifikasi, termasuk investasi di negara atau sektor tertentu. Risiko tambahan juga dapat mencakup, namun tidak terbatas pada, investasi pada sekuritas asing, khususnya pasar negara berkembang, dana perwalian investasi real estate (REITs), pendapatan tetap, sekuritas kota termasuk sekuritas kota khusus negara bagian, sekuritas kapitalisasi kecil, dan komoditas. Setiap investor individu harus mempertimbangkan risiko ini dengan hati-hati sebelum berinvestasi pada sekuritas atau strategi tertentu.

Semua nama perusahaan dan data pasar yang ditampilkan hanya untuk tujuan ilustrasi dan bukan merupakan rekomendasi, penawaran untuk menjual, atau ajakan untuk membeli sekuritas apa pun.

Strategi diversifikasi, alokasi aset, dan penyeimbangan kembali tidak menjamin keuntungan dan tidak melindungi dari kerugian di pasar yang sedang menurun.

Penyeimbangan ulang dapat menyebabkan investor menanggung biaya transaksi dan, ketika akun non-pensiun diseimbangkan kembali, kejadian kena pajak dapat terjadi yang dapat memengaruhi kewajiban pajak Anda.

Schwab tidak merekomendasikan penggunaan analisis teknis sebagai satu-satunya sarana penelitian investasi.

Analisis kebijakan yang diberikan oleh Charles Schwab &Co., Inc., bukan merupakan dan tidak boleh ditafsirkan sebagai dukungan terhadap partai politik mana pun.

Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos, dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Untuk informasi selengkapnya tentang indeks, silakan lihat schwab.com/indexdefinitions.

Pusat Penelitian Keuangan Schwab adalah divisi dari Charles Schwab &Co., Inc.

Dividen tidak dijamin. Dividen dan bunga diasumsikan telah diinvestasikan kembali, dan contoh tersebut tidak mencerminkan dampak pajak atau biaya.

Sumber:Bloomberg Index Services Limited. BLOOMBERG® adalah merek dagang dan merek layanan Bloomberg Finance L.P. dan afiliasinya (secara kolektif disebut "Bloomberg"). Pemberi lisensi Bloomberg atau Bloomberg memiliki seluruh hak kepemilikan pada Indeks Bloomberg. Baik Bloomberg maupun pemberi lisensi Bloomberg tidak menyetujui atau mendukung materi ini, atau menjamin keakuratan atau kelengkapan informasi apa pun di sini, atau memberikan jaminan apa pun, baik tersurat maupun tersirat, mengenai hasil yang diperoleh dari materi ini dan, sejauh diizinkan oleh hukum, keduanya tidak mempunyai kewajiban atau tanggung jawab apa pun atas cedera atau kerusakan yang timbul sehubungan dengan materi ini.

0526-CCFG

-

Dana target-tanggal:Apa itu dan bagaimana cara kerjanya

Apa itu dana target-date? Dana target-date adalah reksa dana (atau dana yang diperdagangkan di bursa) yang secara bertahap menyeimbangkan kembali dan mengalokasikan kembali aset saat Anda mendekati

-

Asuransi Penyewa Kamar Asrama Terbaik untuk Pelajar

Bahkan jika Anda seorang mahasiswa miskin, jangan pernah berpikir Anda terlalu miskin untuk memiliki asuransi penyewa kamar asrama. Jika Anda pernah berada dalam situasi di mana barang-barang Anda di

Pasar Saham

- sprei merah muda

- Bagaimana Tembok Etis Bekerja di Wall Street

- Menjernihkan kesalahpahaman umum:pemegang saham tidak kaya dari dividen

- Institut Pelatihan Pasar Saham 10 Terbaik di India

- 3 Saham Bank Memimpin Musim Laba Ini

- Apakah Saham Hedge Terbaik Anda Terhadap Inflasi Runaway?

- Apakah Semuanya Ada di Kepala Anda? Psikologi Investasi Pasar Saham

- Saham vs. Saham:Apa Bedanya?

-

Apa itu Ex-Dividen?

Apa itu Ex-Dividen? Tanggal ex-dividen menunjukkan tanggal pada atau setelah sekuritas diperdagangkan tanpa dividen atau distribusi yang diumumkan sebelumnya. Efek dikatakan memperdagangkan ex-dividend sampai dengan tang...

-

Ulasan Asuransi Jiwa Leap – Cakupan Kualitas Cepat

Ulasan Asuransi Jiwa Leap – Cakupan Kualitas Cepat Tahukah Anda bahwa memilih perusahaan asuransi yang salah dapat menyebabkan biaya asuransi jiwa Anda lebih dari 50 persen? Membeli asuransi jiwa adalah proses yang menakutkan. Ada banyak penyedia as...