Outlook Sektor Saham:Analisis Schwab 6-12 Bulan

Schwab Sector Views adalah perkiraan enam hingga 12 bulan kami untuk sektor saham, yang mewakili sektor-sektor perekonomian secara luas. Pusat Penelitian Keuangan Schwab (SCFR) menggabungkan pendekatan berbasis faktor dengan penilaian pasar dan ekonomi untuk menentukan peringkat. Untuk mengetahui dasar-dasar sektor, silakan lihat Sektor Saham:Apa Itu? Bagaimana Cara Penggunaannya?

Mulai bulan Maret 2026, kami telah memperluas peringkat sektor kami menjadi lima tingkat:Paling Disukai, Lebih Disukai, Netral, Kurang Disukai, dan Paling Tidak Disukai. Sebelumnya kami memiliki tiga tingkat peringkat—Outperform, Marketperform, dan Underperform—namun kami yakin tingkat tambahan ini akan memberi kami lebih banyak fleksibilitas untuk mengekspresikan sudut pandang kami terhadap sektor-sektor.

Tampilan kesukaan ini adalah preferensi kami terhadap aset investasi relatif terhadap aset sejenis yang ditampilkan di setiap bagian. Pandangan tersebut mencerminkan perkiraan enam hingga 12 bulan dan dapat berubah seiring perkembangan pasar. Pandangan yang kurang baik bukan berarti investasi tersebut harus dihindari, begitu pula pandangan yang baik tidak berarti aset tersebut harus dimasukkan ke dalam portofolio. Lihat bagian "Bagaimana Saya Harus Menggunakan Tampilan Sektor?" bagian untuk informasi lebih lanjut.

Industri harus mendapatkan manfaat dari peningkatan belanja modal di bidang-bidang pertumbuhan utama seperti kapasitas listrik, pembangunan infrastruktur terkait kecerdasan buatan (AI), pertahanan, dan energi, yang juga mendukung Material . Perawatan Kesehatan sektor ini diharapkan mendapat manfaat dari kemajuan teknologi dan peningkatan efisiensi operasional. Layanan Komunikasi peringkatnya bagus dalam hal langkah-langkah mendasar, namun penilaian yang tinggi dan kekhawatiran terhadap tingginya belanja AI dan potensi gangguan periklanan telah meningkat. Energi Sektor ini telah berkinerja lebih baik sejak dimulainya perang Iran dengan tingginya harga minyak yang mendorong peningkatan pendapatan. Namun ekspektasi pendapatan dan valuasi yang tinggi merupakan sebuah risiko.

Kebijaksanaan Konsumen fundamental telah melemah akhir-akhir ini dengan penurunan pendapatan dan tren arus kas bebas dibandingkan sektor lain (arus kas bebas adalah jumlah kas yang tersisa perusahaan setelah dibelanjakan untuk operasi dan pemeliharaan aset modal). Real Estat ditantang oleh ketidakseimbangan pasokan di segmen perkantoran komersial, yang terjadi sejak pandemi COVID-19 pada tahun 2020. Makanan Pokok Konsumen terus menghadapi lemahnya pertumbuhan pendapatan yang memengaruhi arus kas bebas dan pertumbuhan dividen.

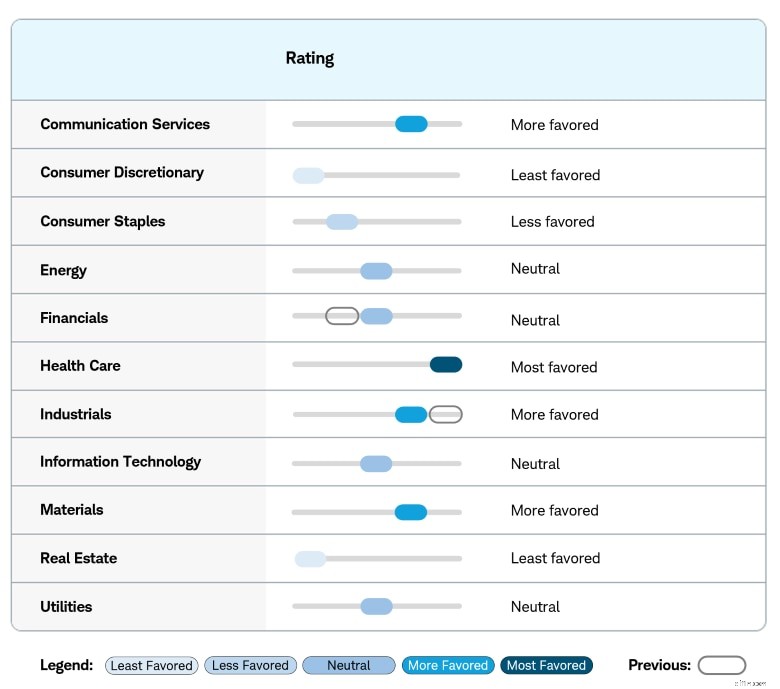

Peringkat sektor

Sumber:Schwab Center for Financial Research, per 5/01/26.

Peringkat Paling Disukai, Lebih Disukai, Netral, Kurang Disukai, dan Paling Tidak Disukai mencerminkan pendapat SCFR tentang kemungkinan kinerja sektor ini akan lebih baik (Paling Disukai, Lebih Disukai), hampir sama (Netral), atau lebih buruk (Kurang Disukai, Paling Tidak Disukai) dibandingkan indeks S&P 500® yang lebih luas selama enam hingga 12 bulan ke depan. Sektor-sektor didasarkan pada Standar Klasifikasi Industri Global (GICS®), sebuah kerangka analisis industri yang dikembangkan oleh MSCI dan Indeks S&P Dow Jones untuk memberikan definisi industri yang konsisten kepada investor. Materi ini dimaksudkan untuk tujuan informasi umum dan pendidikan saja. Hal ini tidak boleh dianggap sebagai rekomendasi individual atau saran investasi yang dipersonalisasi. Investasi mengandung risiko, termasuk kehilangan pokok.

Belanja untuk investasi sektor?

Statistik kinerja dan konsentrasi sektor

Komentar sektor saham

(Sektor diurutkan berdasarkan abjad)

Sektor Jasa Komunikasi (peringkat:Lebih Diunggulkan)

Positif: Sektor ini memperoleh manfaat dari pertumbuhan periklanan digital, konsumsi data, dan layanan streaming dengan dukungan tren digitalisasi yang sedang berlangsung dan investasi infrastruktur telekomunikasi. Dunia yang semakin didorong oleh AI mungkin mengakibatkan konsumsi data yang lebih besar, sehingga dapat menguntungkan penyedia layanan di sektor ini.

Risiko: Layanan Komunikasi mempunyai paparan iklan yang tinggi, yang dapat ditekan selama periode perlambatan ekonomi. Sektor ini juga terkena tekanan persaingan di pasar yang lebih matang seperti telekomunikasi dan media. Gangguan teknologi juga merupakan risiko lain dan belanja modal yang besar untuk AI mungkin tidak menghasilkan pendapatan yang kuat di masa depan seperti yang diharapkan investor. Sektor ini masih sangat terkonsentrasi pada beberapa saham saja, dengan lebih dari 70% bobot sektor ini dikaitkan hanya pada dua saham saja, sehingga meningkatkan risiko tersendiri. Tekanan rantai pasokan Teknologi Informasi pada paruh kedua tahun 2026 dapat menimbulkan tantangan baru.

Sektor Kebijaksanaan Konsumen (peringkat:Paling Tidak Disukai)

Positif: Tren struktural dalam e-commerce dan transformasi digital mendukung pertumbuhan jangka panjang. Sektor ini mendapat manfaat dari ekspansi ekonomi dan peningkatan belanja konsumen.

Risiko: Sektor ini sangat rentan terhadap kondisi perekonomian sehingga rentan terhadap perlambatan perekonomian dan berkurangnya kepercayaan konsumen serta belanja. Tarif dan inflasi dapat mempengaruhi profitabilitas perusahaan dan belanja konsumen. Risiko konsentrasi juga tinggi pada sektor ini, karena lebih dari 60% bobotnya berasal dari tiga saham.

Sektor Bahan Pokok Konsumen (peringkat:Kurang Disukai)

Positif: Consumer Staples relatif tidak sensitif terhadap siklus ekonomi dan secara historis telah memberikan stabilitas selama krisis ekonomi. Hal ini juga dapat memberikan kinerja yang lebih baik selama periode volatilitas dan ketidakpastian pasar.

Risiko: Sektor ini menawarkan potensi pertumbuhan yang terbatas dibandingkan dengan sektor siklikal selama ekspansi ekonomi dan sangat kompetitif, sehingga dapat mempengaruhi profitabilitas. Tarif dan inflasi biaya input dapat menekan margin keuntungan.

Sektor energi (peringkat:Netral)

Positif: Stok energi secara umum didukung oleh tingginya harga minyak, yang menjadi salah satu faktor penyebab iklim geopolitik dan konflik Timur Tengah saat ini. Permintaan struktural dari transisi energi global dan ketahanan energi memberikan dukungan bagi sektor ini dan mendorong investasi pada kapasitas produksi.

Risiko: Sektor ini rentan terhadap perubahan peraturan dan perubahan kebijakan menuju energi terbarukan dan dekarbonisasi. Meskipun risiko geopolitik dapat mendukung harga minyak, hal ini juga dapat menyebabkan gangguan pasokan dan pengendalian harga yang dapat mengganggu pendapatan. Produksi minyak AS yang kuat telah membebani harga minyak dalam beberapa tahun terakhir dan harga dapat kembali melemah jika tekanan geopolitik di Timur Tengah mereda. Kelompok ini sangat terkonsentrasi, dengan dua saham terbesar menguasai lebih dari separuh bobot sektor ini.

Sektor keuangan (peringkat:Netral)

Positif: Kenaikan suku bunga yang sedikit dan kurva imbal hasil yang lebih curam mendorong pendapatan bunga bersih bagi bank dan perusahaan asuransi untuk mengembalikan saldo premi pemegang polis. Tren struktural dalam digitalisasi dan teknologi keuangan menciptakan peluang pendapatan baru. Kondisi fundamental yang lebih kuat menghasilkan peningkatan laba per saham dan pembayaran dividen. Sektor ini memiliki valuasi yang lebih rendah dibandingkan dengan pasar yang lebih luas.

Risiko: Sektor keuangan sangat sensitif terhadap perubahan suku bunga dan keputusan kebijakan bank sentral.

Paparan siklus terhadap krisis ekonomi dapat berdampak pada kualitas pinjaman dan kerugian kredit. Pengetatan keuangan akibat tingginya suku bunga dan peningkatan pengendalian risiko bank dapat membebani pertumbuhan. Peningkatan pesat dalam pasar kredit swasta dan produk-produk terkait dapat menyebabkan tekanan pada sistem keuangan yang lebih luas. Ketua Federal Reserve yang baru dapat menyebabkan perubahan kebijakan moneter yang tidak terduga.

Sektor Pelayanan Kesehatan (peringkat:Paling Disukai)

Positif: Pelayanan Kesehatan secara struktural didukung oleh peningkatan kesadaran kesehatan, inovasi teknologi, dan tren demografi yang mencakup populasi menua. Karakteristik permintaan yang relatif stabil dapat memberikan posisi defensif selama ketidakpastian perekonomian.

Risiko: Ketidakpastian peraturan mencakup potensi perubahan pada subsidi Undang-Undang Perawatan Terjangkau, pemotongan Medicaid, tarif, dan harga obat-obatan. Subindustri yang cenderung memiliki fundamental yang lebih lemah dan lebih mudah berubah (seperti bioteknologi) dapat mengurangi daya tarik sektor ini.

Sektor industri (peringkat:Lebih Diunggulkan)

Positif: Permintaan industri bersifat luas, didorong oleh pembangunan pusat data yang didukung AI dan belanja pertahanan yang lebih tinggi. Prospek pertumbuhan secara struktural lebih kuat dibandingkan dekade sebelumnya, didukung oleh megatren seperti dekarbonisasi, elektrifikasi, digitalisasi, dan reindustrialisasi.

Risiko: Sektor ini memiliki paparan siklus yang tinggi terhadap kemerosotan ekonomi. Pasar akhir inti termasuk Perumahan dan Komersial &Industri sangat sensitif terhadap faktor makroekonomi seperti suku bunga, perumahan baru, dan siklus investasi. Sektor industri mungkin akan berkinerja buruk jika tarif pada akhirnya mulai menggerogoti margin keuntungan dan pemulihan sektor manufaktur memerlukan waktu lebih lama dari perkiraan. Maskapai penerbangan rentan terhadap kenaikan harga bahan bakar. Minat investor yang kuat terhadap sektor ini baru-baru ini mendorong aliran dana masuk yang cepat dan mendorong valuasi mendekati rekor tertinggi.

Sektor Teknologi Informasi (peringkat:Netral)

Positif: Pertumbuhan fundamental sektor ini didukung oleh berbagai faktor termasuk komputasi awan, AI, transformasi digital, peralihan kendaraan listrik dan teknologi self-driving, serta permintaan akan solusi penghematan tenaga kerja dan otomatisasi seperti robot.

Risiko: Teknologi adalah sektor yang memiliki siklus tinggi dan rentan terhadap perubahan sentimen pelanggan dan siklus belanja modal. Beberapa perusahaan memiliki basis biaya tinggi yang dapat menyebabkan hilangnya pendapatan saat terjadi penurunan. Ketidakpastian kebijakan dan peraturan merupakan risiko utama bagi sektor ini, begitu pula risiko konsentrasi. Tiga saham teratas menguasai lebih dari 60% grup.

Sektor material (peringkat:Lebih Disukai)

Positif: Sektor Material melihat adanya permintaan struktural dari belanja infrastruktur, reshoring, dan tren industrialisasi. Pemulihan di bidang manufaktur global dapat mendukung Bahan Kimia dan Sumber Daya Dasar, sementara paparan terhadap perluasan pusat data dapat mendorong permintaan akan bahan-bahan khusus. Sektor ini juga dapat berkinerja lebih baik pada saat inflasi tinggi.

Risiko: Material adalah sektor yang sangat bersiklus dan pendapatannya terkait erat dengan pertumbuhan ekonomi global dan produksi industri. Volatilitas harga komoditas dapat menciptakan ketidakpastian pendapatan dan tekanan margin, sementara perubahan kebijakan perdagangan, tarif, dan gangguan rantai pasokan menambah kerentanan.

Sektor Real Estat (peringkat:Paling Tidak Disukai)

Positif: Real Estat, yang sebagian besar terdiri dari perwalian investasi real estat komersial (REITs), cenderung mendapatkan keuntungan dari pertumbuhan ekonomi, yang mendukung pengumpulan sewa dan harga properti. REITs disukai karena sektor defensif biasanya menawarkan ketahanan pendapatan selama periode ketidakpastian makroekonomi. Keterjangkauan struktur perumahan dan kendala pasokan dapat mendukung tujuan sewa jangka panjang.

Risiko: Real Estat adalah sektor yang sensitif terhadap suku bunga dan sangat rentan terhadap kenaikan suku bunga dan tekanan biaya pembiayaan. Kebanyakan REIT meminjam dalam jumlah besar, sehingga rentan terhadap kenaikan suku bunga. Sektor ini menghadapi hambatan struktural di segmen perkantoran dan ritel tradisional, dan beberapa model bisnis dapat diganggu oleh teknologi AI.

Sektor utilitas (peringkat:Netral)

Positif: Infrastruktur listrik yang berfokus pada domestik dan pemain tenaga surya dapat memperoleh manfaat dari pendorong pertumbuhan struktural seperti perluasan pusat data AI, perluasan industri, dan transisi energi. Sektor Utilitas memiliki karakteristik permintaan non-siklus yang memberikan posisi defensif selama ketidakpastian perekonomian.

Risiko: Sektor ini menghadapi risiko peraturan yang mempengaruhi persetujuan suku bunga dan laba atas investasi. Perusahaan utilitas umumnya memiliki kebutuhan pembiayaan yang lebih tinggi karena proyek infrastruktur padat modal dan sensitif terhadap suku bunga yang berdampak pada biaya modal untuk investasi jangka panjang.

Bagaimana cara menggunakan Tampilan Sektor Schwab?

Investor umumnya harus terdiversifikasi dengan baik di semua sektor pasar saham. Anda dapat menggunakan alokasi S&P 500 untuk setiap sektor, yang tercantum dalam bagan Kinerja Sektor di atas, sebagai pedoman.

Investor yang ingin melakukan perubahan taktis dalam portofolionya dapat menggunakan peringkat Schwab Sector Views sebagai sumber daya. Peringkat ini dapat membantu dalam mengevaluasi dan memantau porsi ekuitas domestik dalam suatu portofolio. Tampilan kesukaan ini adalah preferensi kami terhadap aset investasi relatif terhadap aset sejenis yang ditampilkan di setiap bagian. Pandangan tersebut mencerminkan perkiraan enam hingga 12 bulan dan dapat berubah seiring perkembangan pasar. Tampilan tidak menjamin keuntungan di masa depan dan bukan merupakan perkiraan bahwa suatu aset akan naik atau turun. Itu bukan rekomendasi. Pandangan yang kurang baik bukan berarti investasi tersebut harus dihindari, begitu pula pandangan yang baik tidak berarti aset tersebut harus dimasukkan ke dalam portofolio. Suatu aset dapat dimiliki untuk diversifikasi, kebutuhan pendapatan, pengendalian risiko, batasan pajak, dll. Kami menyarankan untuk menggunakan pandangan ini sebagai panduan, dengan menggabungkan dasar pemikiran yang menyertainya dan wawasan lainnya.

Pandangan-pandangan tersebut diposisikan dalam lima titik spektrum:Paling Tidak Disukai, Kurang Disukai, Netral, Lebih Disukai, dan Paling Disukai. Pusat Penelitian Keuangan Schwab (SCFR) menetapkan pandangan ini. Tim ini menggunakan pendekatan kuat berbasis data untuk memandu investor mengelola posisi lintas aset dalam portofolio yang terdiversifikasi secara global. Pendekatan investasi menggabungkan berbagai data kuantitatif dan masukan kualitatif yang menilai lingkungan pasar saat ini dibandingkan dengan konteks historis.

Klien Schwab dapat masuk ke akun mereka dan menggunakan Pemeriksaan Portofolio Schwab alat untuk membantu menilai alokasi sektor mereka. Jika mereka memutuskan untuk melakukan penyesuaian, mereka dapat menggunakan Penyaring Saham untuk meneliti sektor-sektor tertentu. Penyaring ETF Schwab dan Penyaring Reksa Dana juga dapat membantu mengidentifikasi dana yang mengkhususkan pada sektor tertentu. Sebelum mempertimbangkan dana apa pun, Anda harus berkonsultasi dengan prospektus dana tersebut untuk memahami tujuan investasi, risiko, biaya, dan pengeluarannya. Investor dan klien harus mempertimbangkan sektor hanya sebagai faktor tunggal dalam membuat keputusan investasi sambil mempertimbangkan kondisi pasar saat ini.

Belanja untuk investasi sektor?

Selengkapnya dari Charles Schwab

Materi ini dimaksudkan untuk tujuan informasi umum dan pendidikan saja. Hal ini tidak boleh dianggap sebagai rekomendasi individual atau saran investasi yang dipersonalisasi. Strategi investasi yang disebutkan tidak cocok untuk semua orang. Setiap investor perlu meninjau strategi investasi untuk situasi tertentu sebelum mengambil keputusan investasi apa pun.

Semua ekspresi pendapat dapat berubah tanpa pemberitahuan sebagai reaksi terhadap perubahan kondisi pasar, ekonomi atau politik. Data yang terkandung di sini dari penyedia pihak ketiga diperoleh dari sumber yang dianggap dapat dipercaya. Namun keakuratan, kelengkapan, atau keandalannya tidak dapat dijamin.

Berinvestasi mengandung risiko, termasuk kehilangan pokok.

Kinerja di masa lalu tidak menjamin hasil di masa depan.

Diversifikasi dan alokasi aset tidak menjamin keuntungan dan tidak melindungi terhadap kerugian di pasar yang sedang menurun.

Produk yang berhubungan dengan komoditas memiliki tingkat risiko yang tinggi dan tidak cocok untuk semua investor. Produk yang terkait dengan komoditas mungkin sangat fluktuatif, mungkin tidak likuid, dan dapat dipengaruhi secara signifikan oleh harga komoditas, peristiwa dunia, pengendalian impor, persaingan global, peraturan pemerintah, dan kondisi ekonomi.

Risiko REIT serupa dengan risiko yang terkait dengan kepemilikan langsung atas real estat, seperti perubahan nilai real estat dan pajak properti, suku bunga, arus kas aset real estat yang mendasarinya, penawaran dan permintaan, serta keterampilan manajemen dan kelayakan kredit penerbit. Berinvestasi di REIT dapat menimbulkan risiko tambahan seperti risiko industri real estate, risiko suku bunga, risiko terkait ketidakpastian dan kepatuhan terhadap peraturan perpajakan tertentu, serta risiko likuiditas.

Terdapat risiko yang terkait dengan investasi pada saham yang membayar dividen, termasuk namun tidak terbatas pada risiko bahwa saham dapat mengurangi atau berhenti membayar dividen.

Analisis kebijakan yang diberikan oleh Charles Schwab &Co., Inc., bukan merupakan dan tidak boleh ditafsirkan sebagai dukungan terhadap partai politik mana pun.

Investasi internasional mempunyai risiko tambahan, termasuk perbedaan standar akuntansi keuangan, fluktuasi mata uang, risiko geopolitik, pajak dan peraturan luar negeri, dan potensi pasar yang tidak likuid. Berinvestasi di pasar negara berkembang dapat meningkatkan risiko ini.

Materi yang terkandung di sini adalah hak milik Charles Schwab &Co. Informasi ini bukan merupakan rekomendasi khusus, nasihat pajak atau investasi individual. Peraturan perpajakan dapat berubah, baik secara prospektif maupun retroaktif. Apabila nasihat khusus diperlukan atau sesuai, individu harus menghubungi penasihat pajak dan investasi profesionalnya atau profesional lainnya (CPA, Perencana Keuangan, Manajer Investasi, Pengacara Properti) untuk membantu menjawab pertanyaan tentang situasi atau kebutuhan tertentu sebelum mengambil tindakan berdasarkan informasi ini. Informasi tertentu yang disajikan di sini mungkin dapat berubah. Informasi atau materi yang terkandung dalam dokumen ini tidak boleh disalin, dialihkan, ditransfer, diungkapkan atau digunakan tanpa persetujuan tertulis dari Schwab.

Indeks tidak dikelola, tidak menimbulkan biaya pengelolaan, ongkos, dan pengeluaran, serta tidak dapat diinvestasikan secara langsung. Untuk informasi selengkapnya tentang indeks, silakan lihat schwab.com/indexdefinitions.

Pusat Penelitian Keuangan Schwab adalah divisi dari Charles Schwab &Co., Inc.

Definisi sektor:

Sektor Layanan Komunikasi: Sektor Layanan Komunikasi mencakup perusahaan telekomunikasi dan media &hiburan termasuk produsen produk game interaktif dan perusahaan yang terlibat dalam pembuatan atau distribusi konten dan informasi melalui platform kepemilikan.

Sektor Kebijaksanaan Konsumen: Segmen manufaktur sektor Kebijaksanaan Konsumen mencakup mobil &komponen, barang tahan lama rumah tangga, produk rekreasi, dan tekstil &pakaian jadi. Segmen jasa meliputi hotel, restoran, dan fasilitas rekreasi lainnya. Hal ini juga mencakup distributor dan pengecer produk pilihan konsumen.

Sektor Bahan Pokok Konsumen: Sektor Bahan Pokok Konsumen mencakup produsen dan distributor makanan, minuman, dan tembakau serta produsen barang-barang rumah tangga dan produk pribadi yang tidak tahan lama. Hal ini juga mencakup distributor dan pengecer produk kebutuhan pokok konsumen termasuk perusahaan ritel makanan &obat-obatan.

Sektor energi: Sektor Energi mencakup perusahaan yang beroperasi di bidang eksplorasi &produksi, pengilangan &pemasaran, serta penyimpanan &transportasi minyak &gas serta batu bara &bahan bakar habis pakai. Ini juga mencakup perusahaan yang menawarkan peralatan dan layanan minyak &gas.

Sektor keuangan: Sektor Keuangan mencakup kegiatan perbankan, jasa keuangan, pembiayaan konsumen, pasar modal, dan asuransi. Ini juga mencakup Pertukaran Keuangan &Data dan REIT Hipotek.

Sektor Perawatan Kesehatan: Sektor Perawatan Kesehatan mencakup penyedia &layanan layanan kesehatan, peralatan &perlengkapan perawatan kesehatan, dan perusahaan teknologi perawatan kesehatan. Ini juga mencakup perusahaan yang terlibat dalam penelitian, pengembangan, produksi, dan pemasaran produk farmasi dan bioteknologi.

Sektor industri: Sektor Industri meliputi kedirgantaraan &pertahanan, produk bangunan, peralatan dan mesin listrik, serta perusahaan yang menawarkan jasa konstruksi &teknik. Perusahaan ini juga mencakup penyedia layanan komersial &profesional termasuk layanan percetakan, lingkungan dan fasilitas, layanan &perlengkapan kantor, layanan keamanan &alarm, layanan sumber daya manusia &ketenagakerjaan, layanan penelitian &konsultasi. Ini juga mencakup perusahaan yang menyediakan layanan transportasi.

Sektor Teknologi Informasi: Sektor Teknologi Informasi mencakup perangkat lunak dan layanan teknologi informasi, produsen dan distributor perangkat keras &peralatan teknologi seperti peralatan komunikasi, telepon seluler, komputer &periferal, peralatan elektronik dan instrumen terkait, serta semikonduktor serta peralatan &material terkait.

Sektor material: Sektor Material mencakup bahan kimia, bahan konstruksi, hasil hutan, kaca, kertas, dan produk kemasan terkait, serta perusahaan logam, mineral, dan pertambangan, termasuk produsen baja.

Sektor Real Estat: Sektor Real Estat mencakup perusahaan yang bergerak dalam pengembangan dan pengoperasian real estat. Ini juga mencakup perusahaan yang menawarkan layanan terkait real estat dan Equity Real Estate Investment Trust (REITs).

Sektor utilitas: Sektor Utilitas mencakup perusahaan utilitas seperti utilitas listrik, gas, dan air. Hal ini juga mencakup produsen listrik independen, pedagang energi, dan sumber terbarukan.

0526-AEWR

-

Cara membuka IRA:Panduan langkah demi langkah

Anda tidak akan menolak kesempatan untuk pindah dari pelatih ke kelas satu, bukan? Kedua kursi melakukan pekerjaan dasar, tentu saja, tetapi Anda mungkin memilih untuk menikmati sedikit lebih banyak k

-

Bagaimana Cara Kerja CD?

Jika Anda mencari tempat untuk menginvestasikan uang hasil jerih payah Anda, Anda mungkin ingin mempertimbangkan CD. Sertifikat setoran—atau CD—adalah akun tempat Anda menyetor sejumlah uang untuk jan

Pasar Saham

- Pengusaha tidak mengumumkan perusahaan mereka — dan ini menjadi masalah bagi perekonomian kita

- Sherwin-Williams Mencapai Puncak Baru

- Mempertimbangkan Ekonomi Pasar Berkembang Kolombia

- Verizon Naik 4% Setelah Warren Buffett Mengungkapkan Investasi Hampir $9 Miliar

- Ekonomi Korea Utara vs. Korea Selatan:Apa Bedanya?

- Dapatkah simulator perdagangan membantu Anda melakukan investasi yang lebih baik?

- Permainan Angka:Apa itu Perdagangan Kertas?

- Mengapa Investor Tidak Harus Cukup Beli Dan Tahan

-

Cara Menerima Pembayaran dengan Cek Online

Cara Menerima Pembayaran dengan Cek Online eChecks mudah digunakan. Anda dapat menerima cek online dalam berbagai cara, termasuk untuk pembayaran pribadi dan bisnis. Anda dapat menyetorkannya langsung ke rekening bank Anda atau menggunakan ap...

-

Apa itu Kendala Layanan Berurutan?

Apa itu Kendala Layanan Berurutan? Kendala layanan berurutan mempengaruhi nilai yang diterima deposan dari bank. Jika sebuah bank memiliki 1, 000 nasabah yang memiliki rekening giro terbuka, dan banyak deposan meminta penarikan pada s...