Memprediksi 'flash crash' pasar saham berikutnya

Segera setelah Resesi Hebat, pasar saham AS jatuh – dan rebound dalam waktu 36 menit. Dow Jones Industrial Average turun lebih dari 9%, kehilangan lebih dari 1, 000 poin sebelum tiba-tiba pulih.

6 Mei ini, Acara 2010 adalah "flash crash" pertama yang tercatat. Meskipun tidak memiliki efek jangka panjang, hal itu menimbulkan kekhawatiran di kalangan investor tentang stabilitas pasar saham.

Komputer telah membuat perdagangan lebih cepat dan lebih efisien, tetapi mereka juga dapat menciptakan ketidakstabilan di pasar. Hari ini, analis kuantitatif menggunakan algoritme kompleks untuk melakukan banyak perdagangan di banyak pasar dalam sepersekian detik. Algoritme baru ini sekarang mencakup lebih dari setengah dari semua perdagangan. Tetapi ini dapat menyebabkan lebih banyak kerusakan flash.

Sebagai insinyur, kami tertarik pada kecelakaan Mei 2010 itu. Tidak ada satu alasan pun yang dapat menjelaskan mengapa flash crash terjadi. Tetapi apakah ada cara untuk memprediksi dan mengurangi anomali ini? Kami menerima tantangan untuk mengembangkan teori yang dapat membantu memprediksi flash crash.

Aliran pasar

Kami mulai dengan dinamika fluida, mempelajari aliran fluida seperti air. Prinsip-prinsip ini dapat diterapkan pada masalah lain; salah satu dari kami sebelumnya menggunakan fisika fluida untuk meneliti pergerakan lalu lintas.

Dalam dinamika fluida, peneliti melihat bagaimana kuantitas diukur, seperti kecepatan dan tekanan, mempengaruhi dinamika aliran. Sebagai contoh, peramal cuaca menggunakan perubahan kecepatan dan tekanan angin untuk memprediksi pergerakan badai parah.

Kami bertanya pada diri sendiri:Bisakah ilmu ini memberikan wawasan tentang dinamika pasar saham?

Kami merasa bahwa teori yang ada yang memprediksi flash crash tidak memadai, karena mereka hanya fokus pada sebagian kecil dari keseluruhan gambar, seperti kinerja beberapa subset saham. Dow Jones atau indeks S&P 500 memberikan sejumlah informasi terbatas tentang pasar, dengan mengamati perilaku subset saham yang dipilih dengan tepat.

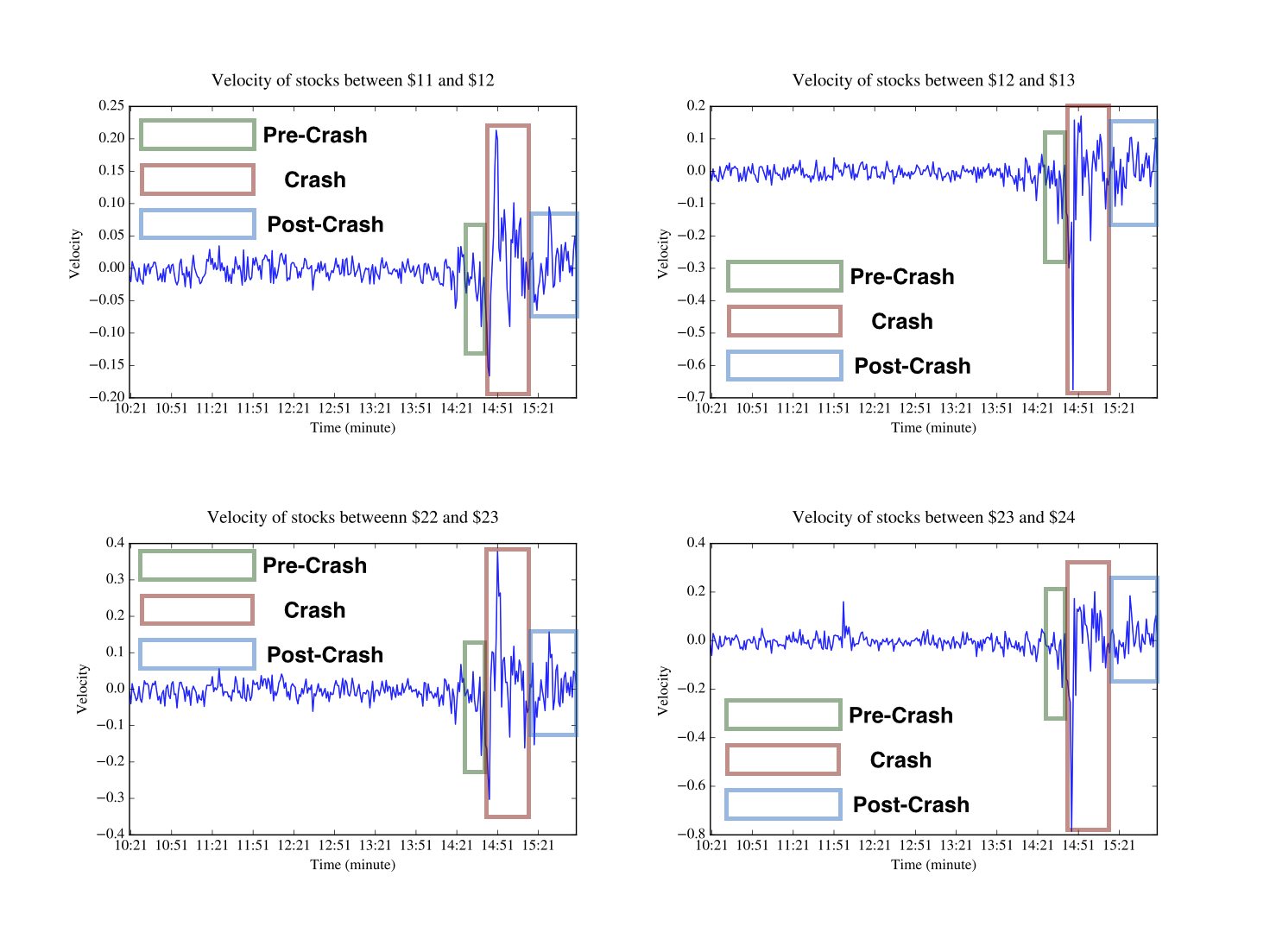

Pendekatan kami adalah memasukkan semua saham di pasar. Sebaliknya, model kami memberikan informasi ini untuk hampir seluruh rentang saham, dipecah oleh rentang harga tertentu. Semua rentang ini dapat diamati secara bersamaan, menghasilkan peringatan dini.

Kami menemukan analog untuk pengukuran yang biasanya digunakan para ilmuwan untuk memahami aliran. Sebagai contoh, untuk model kami, “kepadatan” aliran adalah jumlah stok per unit harga, dan “tekanan” adalah kekuatan ke atas atau ke bawah pada harga yang disebabkan oleh aktivitas jual beli para pedagang.

Mengamati pasar saham dari layar komputer, kita bisa melihat bahwa pergerakan harga saham menyerupai aliran cairan seperti udara atau air.

Memeriksa kerusakan flash

Dalam penelitian kami, diterbitkan pada 1 September, 2018, kami memperoleh data harga per menit untuk sekitar 4, 000 saham di NYSE, NASDAQ dan AMEX pada hari flash crash Mei 2010. Kami menggunakan data ini untuk menguji model dinamika fluida kami di pasar.

Ketika kita melihat harga 700 saham pada sore hari kecelakaan, kami melihat bahwa kejutan itu terlihat jelas. Grafik kecepatan tampak seperti cetakan dari perangkat seismografi yang memantau guncangan dari gempa bumi. Grafik tekanan juga dengan jelas menunjukkan peristiwa besar pada waktu flash crash.

Melihat semua saham juga memberi kami kemampuan untuk memprediksi perilaku mereka dalam waktu dekat. Model kami menunjukkan tanda-tanda flash crash 10 menit sebelum peristiwa besar – sebelum masalah apa pun terlihat oleh pengamat manusia.

Kami telah mengamati hasil serupa dari model dalam kasus crash lainnya. Sebagai contoh, kami mempelajari penawaran umum perdana Facebook pada 18 Mei, 2012. Perusahaan mengumpulkan sekitar US$16 miliar, tetapi penawaran besar-besaran ini terganggu oleh kesulitan teknis yang tidak terduga. IPO ditunda selama 30 menit, menyebabkan gejolak di pasar selama beberapa jam.

Dalam upaya kami untuk menganalisis apa yang sebenarnya terjadi pada hari ini, kami menguji model kami untuk melihat apakah model tersebut dapat mengamati sinyal sebelum waktu penawaran. Model menunjukkan periode volatilitas tinggi yang mempengaruhi banyak saham, menciptakan kekacauan di pasar.

Kecelakaan besar berikutnya

Langkah kami selanjutnya adalah menghasilkan sistem cerdas yang secara otomatis akan mempertimbangkan data dan memperingatkan pengawas tentang gangguan yang akan datang di pasar. Jika peringatan ini datang cukup awal, investor berpotensi menggunakannya untuk mengambil tindakan pencegahan.

Namun, ada beberapa cara yang modelnya masih perlu ditingkatkan. Mengandalkan sinyal awal dapat menyebabkan positif palsu, yang ingin kita minimalkan. Beberapa hasil terbaru kami, belum dilaporkan, menunjukkan berapa banyak positif palsu dan negatif terjadi.

Dalam studi yang berbeda, belum dipublikasikan, kami menjelaskan sistem yang menganalisis hari perdagangan ketika kelainan dilaporkan. Kami telah menemukan bahwa sistem kami mampu menghasilkan tingkat positif dan negatif palsu yang rendah.

Mengingat alarm ini, regulator pasar kemudian dapat mengambil tindakan yang tepat. Sebagai contoh, mereka mungkin mencegah perdagangan tertentu dibuat atau memblokir pedagang tertentu dari aktivitas apa pun untuk jangka waktu tertentu. Pedagang mungkin memilih untuk membeli saham pada saat harga saham jatuh, dan menjual pada saat harga naik kembali ke nilai sebelum jatuh. Tindakan ini dapat membantu mengurangi dampak tabrakan.

Dengan kata lain, investor dapat memanfaatkan kejatuhan untuk memperbaiki posisi mereka – dan secara bersamaan membantu meredam beberapa efek keruntuhan.

-

Siapa Pemilik Pasar Saham?

Pasar saham memiliki kehadiran yang melayang-layang dan abstrak di sebagian besar hidup kita. Ada saat-saat ketika kita berjuang untuk mendefinisikannya. Kompleksitasnya ada beberapa. Cara kerja bagi

-

Jenis-Jenis Investor di Pasar Saham

Pernahkah Anda bertanya-tanya tentang jenis investor yang berbeda di pasar saham ? Anda akan menemukan banyak berdasarkan prioritas dan tujuan investasi. Pasar saham relatif bekerja di sekitar pertum

Pasar Saham

-

Apa yang Terjadi Jika Pasar Saham Runtuh?

Apa yang Terjadi Jika Pasar Saham Runtuh? Untuk sebagian besar abad terakhir, pasar saham telah menjadi gambaran ketahanan. Ini kadang-kadang mengalami gundukan di jalan dan peregangan yang sulit, tetapi secara umum, ini merupakan indikator e...

-

Berapa Nilai Pasar Saham?

Berapa Nilai Pasar Saham? Sebagian besar investor hanya peduli dengan kepemilikan dalam portofolio mereka sendiri. Itu masuk akal:Uang mereka yang mereka hadapi. Tampaknya ada sedikit kebutuhan untuk mempertimbangkan apa yang ...