Rentang Benar Rata-rata (ATR)

Apa itu Average True Range (ATR)?

Rata-rata true range (ATR) adalah indikator analisis teknis, diperkenalkan oleh teknisi pasar J. Welles Wilder Jr. dalam bukunya Konsep Baru dalam Sistem Perdagangan Teknis, yang mengukur volatilitas pasar dengan menguraikan seluruh rentang harga aset untuk periode tersebut.

Indikator rentang sebenarnya diambil sebagai yang terbesar dari berikut ini:arus tinggi dikurangi arus rendah; nilai absolut dari harga tertinggi saat ini dikurangi penutupan sebelumnya; dan nilai absolut dari harga terendah saat ini dikurangi penutupan sebelumnya. ATR kemudian menjadi rata-rata bergerak, umumnya menggunakan 14 hari, dari rentang sebenarnya.

Takeaways Kunci

- Average true range (ATR) adalah indikator volatilitas pasar yang digunakan dalam analisis teknis.

- Ini biasanya berasal dari rata-rata pergerakan sederhana 14 hari dari serangkaian indikator rentang sebenarnya.

- ATR awalnya dikembangkan untuk digunakan di pasar komoditas tetapi sejak itu telah diterapkan pada semua jenis sekuritas.

Menghitung Volatilitas dengan Rata-Rata True Range

Rumus Rata-Rata True Range (ATR)

Langkah pertama dalam menghitung ATR adalah menemukan serangkaian nilai rentang sebenarnya untuk suatu sekuritas. Kisaran harga aset untuk hari perdagangan tertentu hanyalah tinggi dikurangi rendahnya. Sementara itu, rentang sebenarnya lebih mencakup dan didefinisikan sebagai:

Cara Menghitung Average True Range (ATR)

Pedagang dapat menggunakan periode yang lebih pendek dari 14 hari untuk menghasilkan lebih banyak sinyal perdagangan, sementara periode yang lebih lama memiliki kemungkinan lebih tinggi untuk menghasilkan lebih sedikit sinyal perdagangan.

Sebagai contoh, asumsikan pedagang jangka pendek hanya ingin menganalisis volatilitas saham selama periode lima hari perdagangan. Karena itu, pedagang dapat menghitung ATR lima hari. Dengan asumsi data harga historis disusun dalam urutan kronologis terbalik, pedagang menemukan nilai maksimum absolut dari harga tertinggi saat ini dikurangi titik terendah saat ini, nilai absolut dari harga tertinggi saat ini dikurangi penutupan sebelumnya, dan nilai absolut dari harga terendah saat ini dikurangi penutupan sebelumnya. Perhitungan kisaran sebenarnya ini dilakukan selama lima hari perdagangan terbaru dan kemudian dirata-ratakan untuk menghitung nilai pertama dari ATR lima hari.

Gambar oleh Sabrina Jiang © Investopedia 2020

Apa Rata-Rata True Range (ATR) Memberitahu Anda?

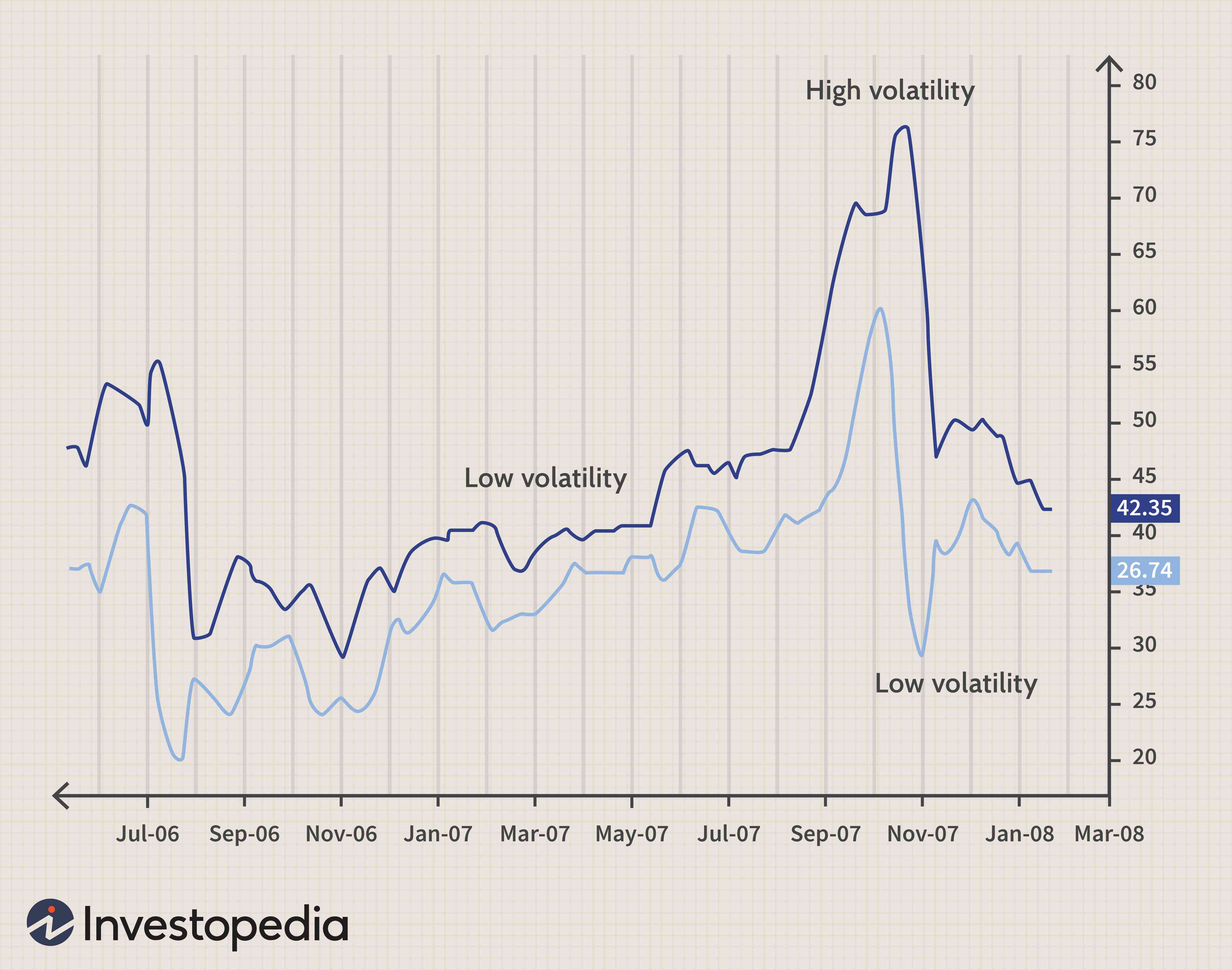

Wilder awalnya mengembangkan ATR untuk komoditas, meskipun indikatornya juga bisa digunakan untuk saham dan indeks. Sederhananya, saham yang mengalami tingkat volatilitas tinggi memiliki ATR yang lebih tinggi, dan saham volatilitas rendah memiliki ATR yang lebih rendah.

ATR dapat digunakan oleh teknisi pasar untuk masuk dan keluar dari perdagangan, dan merupakan alat yang berguna untuk ditambahkan ke sistem perdagangan. Itu dibuat untuk memungkinkan pedagang mengukur volatilitas harian aset secara lebih akurat dengan menggunakan perhitungan sederhana. Indikator tidak menunjukkan arah harga; melainkan digunakan terutama untuk mengukur volatilitas yang disebabkan oleh kesenjangan dan membatasi pergerakan naik atau turun. ATR cukup sederhana untuk dihitung dan hanya membutuhkan data harga historis.

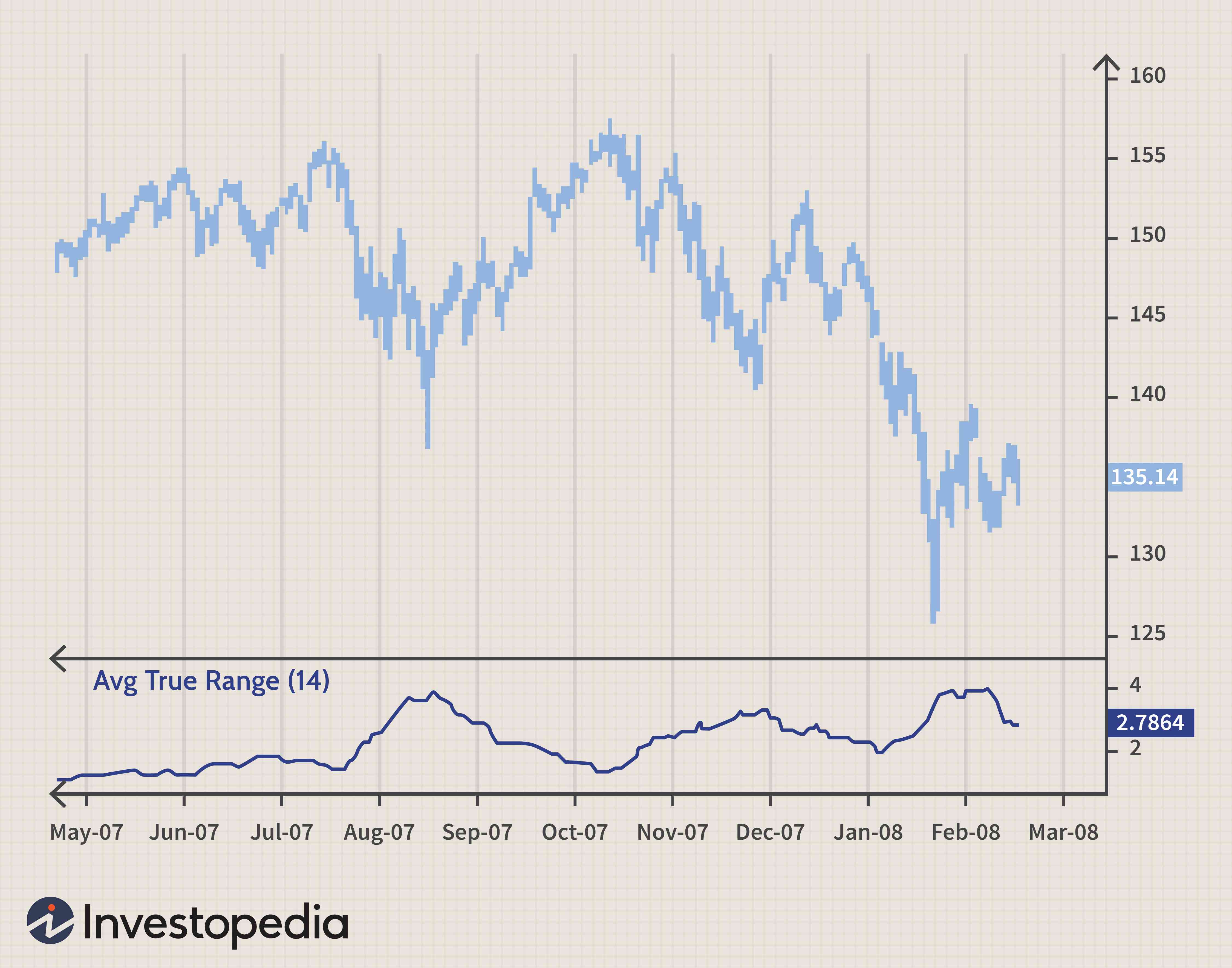

ATR umumnya digunakan sebagai metode keluar yang dapat diterapkan tidak peduli bagaimana keputusan masuk dibuat. Salah satu teknik populer dikenal sebagai "pintu keluar lampu gantung" dan dikembangkan oleh Chuck LeBeau. Pintu keluar lampu gantung menempatkan trailing stop di bawah harga tertinggi yang dicapai saham sejak Anda memasuki perdagangan. Jarak antara tertinggi tertinggi dan level stop didefinisikan sebagai beberapa kali ATR. Misalnya, kita dapat mengurangi tiga kali nilai ATR dari harga tertinggi sejak kita memasuki perdagangan.

Gambar oleh Sabrina Jiang © Investopedia 2020

ATR juga dapat memberikan indikasi kepada pedagang tentang ukuran perdagangan yang akan dilakukan di pasar derivatif. Dimungkinkan untuk menggunakan pendekatan ATR untuk menentukan ukuran posisi yang memperhitungkan kesediaan masing-masing pedagang untuk menerima risiko serta volatilitas pasar yang mendasarinya.

Contoh Cara Menggunakan Average True Range (ATR)

Sebagai contoh hipotetis, asumsikan nilai pertama dari ATR lima hari dihitung pada 1,41 dan hari keenam memiliki kisaran sebenarnya dari 1,09. Nilai ATR berurutan dapat diperkirakan dengan mengalikan nilai ATR sebelumnya dengan jumlah hari dikurangi satu, dan kemudian menambahkan rentang sebenarnya untuk periode saat ini ke produk.

Lanjut, membagi jumlah dengan jangka waktu yang dipilih. Sebagai contoh, nilai kedua ATR diperkirakan 1,35, atau (1,41 * (5 - 1) + (1,09)) / 5. Rumus tersebut kemudian dapat diulang selama seluruh periode waktu.

Sementara ATR tidak memberi tahu kita ke arah mana breakout akan terjadi, itu dapat ditambahkan ke harga penutupan, dan pedagang dapat membeli kapan pun harga hari berikutnya diperdagangkan di atas nilai tersebut. Ide ini ditunjukkan di bawah ini. Sinyal perdagangan relatif jarang terjadi, tetapi biasanya menemukan titik breakout yang signifikan. Logika di balik sinyal ini adalah bahwa setiap kali harga ditutup lebih dari ATR di atas penutupan terbaru, perubahan volatilitas telah terjadi. Mengambil posisi panjang bertaruh bahwa saham akan mengikuti ke arah atas.

Gambar oleh Sabrina Jiang © Investopedia 2020

Batasan Average True Range (ATR)

Ada dua batasan utama dalam menggunakan indikator ATR. Yang pertama adalah bahwa ATR adalah ukuran subjektif, artinya terbuka untuk interpretasi. Tidak ada nilai ATR tunggal yang akan memberi tahu Anda dengan pasti bahwa tren akan berbalik atau tidak. Sebagai gantinya, Pembacaan ATR harus selalu dibandingkan dengan pembacaan sebelumnya untuk merasakan kekuatan atau kelemahan tren.

Kedua, ATR hanya mengukur volatilitas dan bukan arah harga aset. Hal ini terkadang dapat menghasilkan sinyal campuran, terutama ketika pasar mengalami pivot atau ketika tren berada pada titik balik. Contohnya, peningkatan ATR yang tiba-tiba setelah pergerakan besar berlawanan dengan tren yang berlaku dapat menyebabkan beberapa pedagang berpikir bahwa ATR mengkonfirmasi tren lama; Namun, ini mungkin tidak benar-benar terjadi.

-

Apa itu Rentang Perdagangan?

Rentang perdagangan adalah pergerakan harga vertikal antara plafon resisten dan lantai dukungan untuk jangka waktu tertentu. Rentang perdagangan sering terjadi di semua pasar keuanganPasar KeuanganPas

-

Apa itu Persediaan Rata-Rata?

Persediaan rata-rata adalah nilai rata-rata (yang dapat berbeda dari nilai median) persediaan selama periode waktu yang ditentukan. Persediaan rata-rata dengan demikian merupakan perhitungan matematis

Analisis Saham

-

Apa itu Pengembalian Rata-rata?

Apa itu Pengembalian Rata-rata? Pengembalian rata-rata adalah rata-rata matematis dari urutan pengembalian yang diperoleh dari waktu ke waktu. Dalam istilah yang paling sederhana, pengembalian rata-rata adalah pengembalian total sel...

-

Berapa Rentang Rata-Rata Benar?

Berapa Rentang Rata-Rata Benar? Average true range (ATR) adalah indikator volatilitas harga yang menunjukkan variasi harga rata-rata aset dalam periode waktu tertentu. Investor dapat menggunakan indikator untuk menentukan waktu terb...