Strategi Menaklukkan Utang Kartu Kredit dengan Dana Terbatas di 2026

Saya akan memberi tahu Anda rahasia yang tidak terlalu rahasia:Kartu kredit seharusnya tidak mudah dilunasi. Negara-negara tersebut memang memiliki tingkat suku bunga yang tinggi, sehingga sangat mudah bagi pengeluaran untuk berubah menjadi keseimbangan yang kemudian berubah menjadi hutang. Jika Anda tidak punya cukup uang untuk membayar sesuatu, Anda bisa menggunakan kartu kredit. Namun jika Anda tidak dapat melunasi kartu kredit tersebut, Anda dapat terkena bunga yang hanya akan membuat pembayaran kembali menjadi lebih sulit.

Menurut data dari Federal Reserve, saldo kartu kredit rumah tangga kolektif berjumlah $1,23 triliun secara nasional pada kuartal ketiga tahun 2025 (naik dari $1,18 triliun pada kuartal pertama). Pada tahun 2026, angka tersebut diperkirakan hanya akan meningkat, namun utang Anda tidak harus meningkat.

Jika Anda memiliki hutang kartu kredit yang perlu dilunasi tetapi tidak punya uang untuk melunasinya, Anda punya pilihan. Meskipun tidak ada cara untuk keluar dari utang kartu kredit tanpa membayar, Anda dapat melakukan pembayaran yang lebih strategis atau bahkan menegosiasikan utang Anda. Berikut adalah langkah-langkah yang dapat Anda ambil hari ini untuk mencoba mengurangi utang besok.

Strategi untuk mulai melunasi hutang kartu kredit

Berhenti menggunakan kartu kredit Anda jika Anda bisa

Kartu kredit memang nyaman, tetapi kartu ini memudahkan Anda membelanjakan uang yang tidak Anda miliki. Daripada mengambil kartu Anda, cobalah:

- Menggunakan uang tunai agar tetap sesuai anggaran dan meminimalkan biaya bunga baru.

- Menonaktifkan pembelian online sekali klik untuk mengurangi kemungkinan belanja.

- Menggunakan kartu debit dan bukan kartu kredit (tetapi berhati-hatilah agar tidak melakukan penarikan berlebihan pada rekening bank Anda dan dikenakan biaya untuk melakukan hal tersebut).

Memiliki kartu dan hutang sendiri bukanlah hal yang buruk. Penting untuk mengetahui kapan Anda memiliki terlalu banyak hutang kartu kredit.

Apa yang tidak boleh dilakukan

Memotong penggunaan kartu kredit bukan berarti Anda harus menutup kartu Anda sepenuhnya. Faktanya, Anda sebaiknya tidak melakukannya, karena hal ini dapat merusak nilai kredit Anda dalam jangka pendek dengan meningkatkan rasio pemanfaatan kredit Anda. Dan menutup kartu kredit Anda tidak menghapuskan hutang.

Kurangi pengeluaran Anda

Menghabiskan lebih sedikit uang yang sebenarnya tidak perlu Anda belanjakan harus menjadi salah satu prioritas tertinggi Anda saat berurusan dengan hutang kartu kredit.

Meskipun hal ini lebih mudah diucapkan daripada dilakukan, Anda mungkin bisa mengetahui pengeluaran berlebihan yang tidak terlihat jelas dengan memeriksa riwayat pengeluaran Anda. Membatalkan beberapa langganan yang tidak terpakai dapat menghasilkan penghematan instan, dan bahkan ada aplikasi uang gratis yang dapat membantu Anda melakukan hal tersebut. Tidak melakukan streaming untuk sementara waktu sepadan dengan manfaat jangka panjang dalam melunasi utang.

Berikut strategi penghematan biaya lainnya yang dapat dicoba:

- Beli barang bekas

- Makan di rumah

- Lacak pengeluaran Anda

- Cari penawaran di toko dan gunakan situs kupon

- Carpool ke kantor atau sekolah

- Kurangi penggunaan energi di rumah Anda (panas, listrik, dll.)

Pemerintah juga mempunyai beberapa program yang membantu individu yang memenuhi syarat untuk menghemat uang, seperti kupon makanan dan asuransi kesehatan yang disponsori pemerintah. Ada baiknya untuk memeriksa pilihan Anda dan melihat program mana yang dapat memberikan dukungan finansial. Program-program ini dikelola di tingkat negara bagian, jadi Anda harus menjangkau program-program di wilayah Anda.

Anda juga dapat meminta bantuan dari organisasi untuk menutupi tagihan Anda, seperti berikut ini.

- 211.org

- LIHEAP dan WAP untuk tagihan energi

- Tentara Keselamatan

- Perumahan Mercy

- Kebutuhan Sederhana

- Relawan Amerika

- Yayasan Kesehatan

Pahami utang Anda secara keseluruhan

Untuk keluar dari segala jenis hutang mengharuskan Anda mengetahui berapa banyak hutang Anda dan berapa banyak yang harus Anda bayar setiap bulannya. Anda dapat membuat daftar hutang kartu kredit, hipotek, dan jenis hutang lainnya untuk mendapatkan gambaran yang baik tentang keuangan Anda. Saat mencantumkan kewajiban ini, pastikan Anda mencantumkan sisa saldo, pembayaran minimum, suku bunga, dan tanggal jatuh tempo.

Menyimpan informasi ini dalam spreadsheet membantu membuat perubahan seiring perubahan saldo Anda. Anda akan mengetahui berapa banyak yang harus Anda bayar setiap bulan dan utang mana yang harus diprioritaskan dengan sisa uang tunai Anda. Sebaiknya perbarui daftar ini secara berkala dan terus pantau hingga Anda bebas utang.

Coba metode bola salju utang

Metode debt snowball adalah strategi populer bagi orang-orang yang ingin melunasi utang sambil tetap berkomitmen. Ini melibatkan merangkai serangkaian kemenangan kecil. Metode pelunasan ini mengutamakan utang dengan saldo terkecil tanpa memperhatikan tingkat bunganya.

Jika Anda memiliki saldo $500 pada satu kartu kredit dan saldo $1.000 pada kartu lain, metode bola salju utang melibatkan pelunasan saldo kartu $500 terlebih dahulu. Anda tetap harus melakukan pembayaran minimum untuk setiap kewajiban finansial, namun melunasi saldo $500 memberi Anda keuntungan kecil yang dapat menghasilkan momentum.

Inilah kelebihan dan kekurangan metode debt snowball.

Kelebihan

- Anda membangun keuntungan kecil dengan melunasi utang yang lebih kecil.

- Saldo utang yang lebih sedikit memudahkan pengelolaan sisa kewajiban Anda.

- Memulai dengan utang kecil dapat membuatnya lebih mudah dikelola.

Kontra

- Utang berbunga tinggi mungkin tidak diprioritaskan jika saldo lebih tinggi.

- Hanya melakukan pembayaran bulanan minimum untuk kewajiban lain dapat membuat Anda terlilit hutang lebih lama.

- Anda mungkin tidak memiliki banyak uang untuk mengumpulkan dana darurat.

Coba metode longsoran utang

Longsoran utang adalah strategi populer lainnya untuk menutupi utang. Cara ini mengutamakan utang berbunga tinggi, berapa pun saldonya. Meskipun saldo kartu kredit sebesar $3.000 lebih menakutkan daripada saldo kartu kredit sebesar $500, bunga kartu kredit sebesar $3.000 dengan APR 29,99% lebih buruk daripada kartu kredit $500 dengan APR 19,99%.

Namun, jika tarifnya dibalik, penasihat longsoran utang akan memprioritaskan saldo kartu kredit sebesar $500 pada APR 29,99%.

Inilah kelebihan dan kekurangan metode debt avalanche.

Kelebihan

- Bunga terakumulasi lebih lambat sejak Anda terlebih dahulu melunasi utang APR yang tinggi.

- Anda menghemat uang dalam jangka panjang.

- Anda dapat mengumpulkan tabungan darurat lebih cepat.

Kontra

- Membangun momentum mungkin lebih sulit.

- Anda mungkin memiliki lebih banyak utang yang harus dikelola.

- Anda memiliki pembayaran bulanan minimum lebih banyak.

Pertimbangkan untuk memindahkan utang Anda

Seringkali bukanlah ide yang baik untuk menambah hutang saat Anda mencoba keluar dari hutang. Namun, beberapa strategi mungkin menguntungkan Anda, seperti konsolidasi utang dan kartu transfer saldo. Produk keuangan ini dapat membantu Anda menghemat uang dalam jangka panjang jika Anda menggunakannya secara optimal.

Konsolidasi utang

Konsolidasi utang melibatkan pengambilan pinjaman besar untuk melunasi utang Anda yang ada. Anda mungkin mendapatkan APR yang lebih rendah dengan pinjaman konsolidasi utang daripada yang diberikan kartu kredit Anda. Anda juga dapat memilih jangka waktu pinjaman yang panjang agar pembayaran bulanan Anda lebih mudah dikelola.

Inilah kelebihan dan kekurangan penggunaan konsolidasi utang untuk utang kartu kredit.

Kelebihan

- Anda dapat memilih pinjaman yang lebih panjang untuk mengurangi pembayaran bulanan Anda.

- Anda tidak perlu masuk ke beberapa akun untuk memastikan Anda melakukan pembayaran bulanan minimum setiap kali.

- Pinjaman konsolidasi utang mungkin memiliki tingkat bunga yang lebih rendah daripada saldo kartu kredit Anda.

Kontra

- Anda mungkin berhutang lebih lama.

- Pemberi pinjaman Anda kemungkinan akan membebankan biaya originasi dan biaya lainnya.

- Mengajukan pinjaman konsolidasi utang dapat mengakibatkan pemeriksaan kredit yang sulit.

Kartu kredit transfer saldo

Kartu kredit transfer saldo memungkinkan Anda memindahkan seluruh saldo dari satu kartu kredit ke kartu kredit lainnya. Transfer saldo ini biasanya dikenakan sedikit biaya, namun bunga tidak akan diakumulasikan pada kartu baru Anda selama periode perkenalan.

Beberapa kartu kredit transfer saldo terbaik memiliki pengenalan APR 0% untuk 21 bulan pertama.

Ini adalah pro dan kontra yang perlu dipertimbangkan.

Kelebihan

- Bunga tidak akan diakumulasikan pada saldo kartu kredit transfer saldo selama periode perkenalan.

- Anda dapat mentransfer beberapa saldo ke satu kartu kredit.

Kontra

- Melamar akan mengakibatkan pemeriksaan kredit yang sulit.

- Banyak kartu kredit mengenakan biaya transfer saldo sebesar 3% hingga 5%.

Cara lain untuk menghilangkan hutang kartu kredit

Meskipun strategi yang disebutkan di atas dapat membantu Anda melunasi pembayaran kartu kredit Anda, Anda memiliki pilihan lain untuk dipertimbangkan. Program pengelolaan utang dan penyelesaian utang dapat membantu, dan pemegang kartu juga dapat mempertimbangkan kebangkrutan sebagai upaya terakhir.

Program pengelolaan utang

Program pengelolaan utang memungkinkan Anda menegosiasikan rencana pembayaran untuk kewajiban utang tertentu. Anda dapat menghubungi penerbit kartu kredit Anda untuk membuat rencana pembayaran daripada harus gagal bayar pada kartu kredit atau menyatakan bangkrut.

Agen konseling kredit dapat bernegosiasi atas nama Anda. Mereka menghubungi kreditor dan mencoba menyusun rencana pembayaran baru. Sebagian besar agensi mengenakan biaya bulanan yang rendah untuk layanan mereka, tetapi biaya pengelolaan utang tidak boleh melebihi $79/bln. Beberapa negara bagian menerapkan batas yang lebih rendah.

Kelebihan

- Utang menjadi lebih mudah dikelola.

- Anda dapat menghindari gagal bayar atau menyatakan bangkrut.

- Anda dapat menerima dukungan profesional selama proses berlangsung.

Kontra

- Bunga akan terakumulasi selama proses negosiasi.

- Anda bisa terlilit utang untuk jangka waktu yang lebih lama namun akses terhadap modal lebih sedikit.

- Agen konseling kredit mewakili biaya tambahan.

Penyelesaian utang

Penyelesaian utang terjadi ketika pemegang kartu dan penerbit menyetujui jumlah utang yang lebih kecil yang dibayarkan sekaligus. Misalnya, peminjam yang memiliki utang kartu kredit sebesar $10.000 mungkin setuju untuk segera membayar $7.000 untuk menghilangkan kewajiban utang tersebut. Beberapa emiten akan menyetujui pengaturan ini dan lebih memilih menagih sebagian utangnya daripada tidak menagih apa pun.

Namun penyelesaian utang merupakan proses yang kompleks. Tidak semua orang punya waktu untuk bernegosiasi dengan kreditor sambil mengerjakan pekerjaan sampingan dan tugas lainnya. Anda dapat bekerja sama dengan pengacara atau firma penyelesaian utang untuk membantu prosesnya, namun ada baiknya Anda melakukan uji tuntas sebelum bekerja sama dengan pihak ketiga.

Kelebihan

- Anda dapat membayar kurang dari jumlah utang Anda.

- Jalur ini dapat membantu Anda menghindari kebangkrutan.

- Debt collector tidak dapat menghubungi Anda lagi.

Kontra

- Biaya tambahan mungkin berlaku.

- Skor kredit Anda bisa terpukul.

- Tidak semua kreditur bersedia bernegosiasi.

Tingkatkan penghasilan Anda

Menghabiskan lebih sedikit uang akan memberi Anda lebih banyak ruang dalam anggaran Anda, namun ada batasan berapa banyak uang yang dapat Anda hemat dengan pendekatan ini. Meningkatkan pendapatan secara bersamaan akan memberi Anda lebih banyak pilihan, dan pendapatan yang lebih tinggi adalah jalan terbaik untuk keluar dari utang.

Menjual barang-barang yang tidak terpakai di sekitar rumah dapat memberi Anda dorongan cepat, tetapi bekerja lembur dan melakukan pekerjaan sampingan akan menghasilkan lebih banyak uang dalam jangka panjang. Mengembangkan keterampilan yang relevan untuk karier berpenghasilan tinggi dapat memberi Anda prospek kerja yang lebih baik di masa depan. Anda juga dapat menerapkan beberapa keterampilan tersebut untuk bekerja sebagai pekerja lepas.

Penting untuk menghindari "gaya hidup yang buruk" saat Anda menghasilkan lebih banyak uang. Pendapatan yang lebih tinggi bukanlah izin untuk mengeluarkan lebih banyak uang. Sebagai gantinya, Anda dapat menggunakan tabungan ekstra tersebut untuk melunasi hutang kartu kredit Anda.

Penawaran Mitra Unggulan

Dapatkan Uang Tunai Gratis Dalam Beberapa Menit — Hingga $1.000

Dapatkan imbalan dengan mengunduh game, mengikuti survei, atau bahkan bergabung dengan Netflix dengan lebih dari 1.000 penawaran untuk dipilih.

Lihat berapa banyak yang bisa Anda hasilkan

Dapatkan Bayaran Hingga $225 Sebulan Dengan Melakukan Tugas Sederhana

Dapatkan bayaran untuk mengikuti survei, bermain game, membaca email... bahkan untuk berbelanja.

Daftar hari ini dan dapatkan bonus $5

Kebangkrutan

Kebangkrutan adalah skenario terburuk karena nilai kredit Anda akan terpukul secara signifikan dan memerlukan waktu bertahun-tahun untuk pulih. Namun, cara ini dapat membebaskan Anda dari kewajiban finansial dan memberi Anda awal yang baru.

Kelebihan

- Anda memulai dari awal tanpa utang.

- Rencana pembayaran yang dapat dikelola dapat disetujui dalam beberapa kasus.

- Gaji di masa depan tidak dapat dihias.

Kontra

- Skor kredit Anda akan terpengaruh secara signifikan.

- Akan sulit untuk memenuhi syarat untuk mendapatkan pinjaman atau kartu kredit apa pun selama beberapa tahun.

- Anda bisa kehilangan banyak aset.

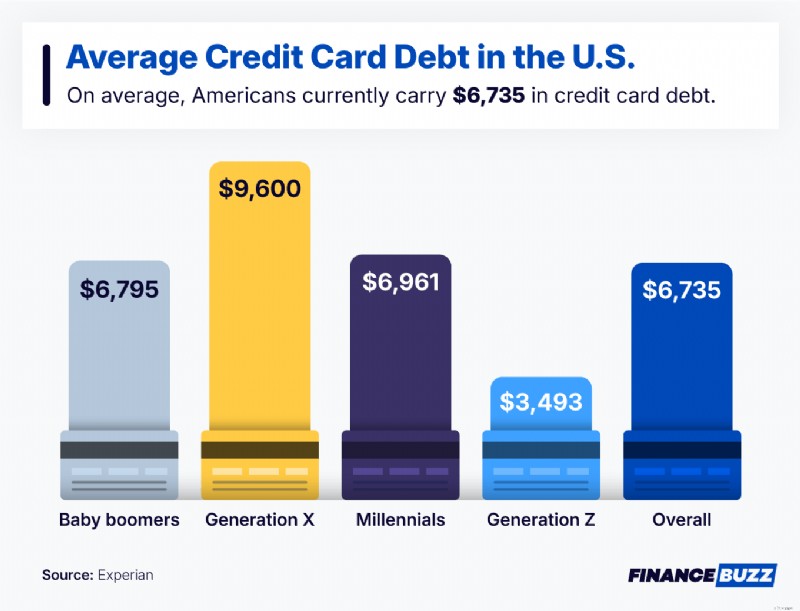

Rata-rata utang kartu kredit di Amerika

Jika saldo kartu kredit Anda terasa berlebihan, Anda tidak sendirian. Orang Amerika memiliki rata-rata utang kartu kredit sebesar $6.735. Faktanya, banyak orang di semua kelompok umur menghadapi kondisi serupa (atau bahkan lebih tinggi), terutama generasi X dan generasi baby boomer.

Menggunakan salah satu strategi berikut untuk mengelola utang kartu kredit dapat membantu meringankan stres yang menyertainya.

FAQ

Berapa biaya untuk melunasi hutang kartu kredit?

Biaya pelunasan utang kartu kredit tergantung pada sisa saldo di kartu Anda. Beberapa orang mengeluarkan biaya tambahan saat melunasi utang kartu kredit, seperti biaya origination untuk pinjaman konsolidasi utang.

Apa perbedaan antara saldo laporan dan saldo saat ini?

Saldo laporan adalah jumlah tetap dari siklus penagihan terakhir Anda dan saldo saat ini terus memperbarui jumlah totalnya, yang mencerminkan aktivitas terkini.

Perbedaan utamanya adalah waktu — yang satu merupakan cuplikan masa lalu, yang lainnya mencerminkan saldo Anda secara real-time.

Dapatkah saya melunasi hutang kartu kredit lebih cepat?

Dimungkinkan untuk melunasi hutang kartu kredit Anda lebih cepat. Misalnya, membayar lebih dari jumlah pembayaran bulanan minimum akan membuat Anda semakin dekat untuk bebas utang.

Dapatkah saya melunasi hutang jika saya berpenghasilan rendah?

Dimungkinkan untuk melunasi hutang Anda jika Anda memiliki pendapatan rendah. Memangkas pengeluaran dan meningkatkan penghasilan dengan pekerjaan sampingan dan lembur dapat membuat Anda terbebas dari utang lebih cepat.

Intinya

Keluar dari hutang kartu kredit memerlukan kesabaran. Diperlukan pembayaran bertahap selama beberapa tahun untuk akhirnya mencapai pencapaian tersebut. Namun, begitu Anda sampai di sana, Anda akan memiliki fleksibilitas finansial yang lebih besar dan tidak ada uang untuk bunga.

Setiap langkah yang Anda ambil untuk melunasi hutang kartu kredit membuat Anda semakin dekat untuk bebas hutang. Melacak pengeluaran Anda, mencari cara untuk menghasilkan lebih banyak pendapatan, dan memantau keuangan Anda akan membantu Anda mencapai tujuan keuangan Anda. Lihat daftar aplikasi penganggaran terbaik kami untuk mengetahui berbagai alat yang dapat membantu Anda mengelola pengeluaran dan keluar dari utang.

-

Panduan Anda untuk Membuat Tuan Tanah Anda Memperbaiki Segalanya

Salah satu hal hebat tentang menyewa adalah Anda tidak bertanggung jawab secara finansial untuk memperbaiki atau mengganti hal-hal besar yang salah di tempat tinggal Anda. Salah satu kelemahannya adal

-

Definisi Bullish dan Bearish

Profesional di bidang keuangan perusahaan secara teratur menyebut pasar sebagai bullish dan bearish berdasarkan pergerakan harga positif atau negatif. Pasar beruang biasanya dianggap ada ketika telah

Utang-Utang

- Penjelasan Perjanjian Pinjaman

- Berapa Angka Kredit yang Dibutuhkan untuk Membeli Rumah?

- Tinjauan Pinjaman Citizens Bank [2021]:Pilihan untuk Hampir Setiap Kebutuhan

- Ulasan LendKey [2021]:Pinjaman Terjangkau dan Banyak Pilihan

- Apa itu Pinjaman Aman Tabungan?

- Cara Menghilangkan Hutang Kartu Kredit Tanpa Kebangkrutan

- 5 Hal yang Dapat Anda Lakukan Dengan Pinjaman Pribadi

- Kartu Kredit Terbaik Untuk Pembelian Besar

-

Minggu Kerja 4 Hari:Manfaat, Tantangan &Tren Masa Depan

Minggu Kerja 4 Hari:Manfaat, Tantangan &Tren Masa Depan Ada momentum yang semakin besar untuk mengubah pola kerja lima hari dalam seminggu, yang telah berlaku selama lebih dari 80 tahun di Amerika. Pandemi ini memaksa peralihan ke sistem kerja jarak jauh d...

-

Apa Bunga Berkapitalisasi pada Pinjaman Mahasiswa?

Apa Bunga Berkapitalisasi pada Pinjaman Mahasiswa? Bunga tidak menyenangkan kecuali Anda menghasilkannya. Ketika Anda harus membayarnya, itu bisa menjadi penghalang utama. Contohnya, bunga yang dikapitalisasi. Bunga yang dikapitalisasi pada pinjaman...