Pembiayaan Berbasis Aset – Sebuah Alternatif

Untuk perusahaan yang menemukan diri mereka dengan jangka pendek kekurangan uang tunai, pembiayaan berbasis aset mungkin cara yang layak untuk memenuhi kebutuhan tersebut. Dengan metode pendanaan ini, bisnis yang berkembang pesat – dan seringkali kekurangan uang – dapat menggunakan aset yang mereka miliki untuk mengurangi kekurangan arus kas mereka. Meskipun masih ada sedikit stigma mengenai penggunaan aset organisasi untuk uang tunai, jenis pembiayaan ini tetap menjamur dalam beberapa tahun terakhir, didorong dalam ukuran besar oleh kecil, memperluas perusahaan yang sangat membutuhkan mata uang siap pakai.

Ada dua cara utama pembiayaan berbasis aset:pinjaman berbasis aset dan anjak piutang. Untuk mendapatkan pinjaman berbasis aset , bisnis harus mengajukan pinjaman aman dari lembaga pemberi pinjaman (biasanya bank atau perusahaan pembiayaan komersial), menjaminkan satu atau lebih aset sebagai jaminan . Seperti halnya instrumen lain yang digunakan sebagai jaminan pinjaman, bisnis terus memiliki dan memperoleh manfaat dari aset tersebut. Hanya jika pinjaman gagal, pemberi pinjaman akan menyita barang-barang yang dijaminkan.

Pinjaman berbasis aset umumnya digunakan oleh perusahaan dengan kredit yang agak bermasalah. Dengan demikian, biaya dan suku bunga untuk pinjaman ini biasanya akan lebih tinggi dari harga pasar, meskipun tarif telah menurun karena lonjakan persaingan di antara pemberi pinjaman yang menyediakannya. Lebih-lebih lagi, seperti kebanyakan pinjaman komersial, harga bisa dinegosiasikan. Pemberi pinjaman akan mengevaluasi riwayat kredit perusahaan pemohon, waktu dalam bisnis, likuiditas aset yang dijaminkan, dan faktor lainnya.

Piutang dan inventaris bisnis adalah aset yang paling umum digunakan sebagai jaminan, tetapi aset apa pun dapat diterima oleh pemberi pinjaman. Faktur piutang baru umumnya diberikan rasio pinjaman terhadap nilai sekitar tujuh puluh lima persen dari jumlah nominalnya, dengan rasio turun dengan cepat dan substansial untuk akun yang lebih tua. Untuk persediaan yang dijaminkan, jumlah pinjaman dapat berkisar dari sekitar tiga puluh sampai delapan puluh persen dari nilai persediaan.

Metode lain dari pendanaan berbasis aset, dikenal sebagai anjak piutang , sering digunakan oleh perusahaan yang berkembang pesat yang membutuhkan uang tunai segera. Dengan menggunakan proses ini, bisnis benar-benar akan menjual piutangnya ke perusahaan anjak piutang untuk mendapatkan uang tunai (sebagai lawan dari menjaminkannya sebagai jaminan untuk pinjaman berbasis aset). Lagi, untuk faktur baru, perusahaan dapat menerima hingga delapan puluh persen dari nilai mereka di muka. Perusahaan anjak piutang menanggung semua risiko kredit untuk akun-akun yang beredar. Setelah pengumpulan dilakukan, usaha akan menerima kembali nilai sisa dari perusahaan anjak piutang, dikurangi biaya dan suku bunga, yang bisa berjalan setinggi lima puluh persen per tahun.

Mengapa menggunakan pembiayaan berbasis aset? Untuk usaha kecil, menawarkan beberapa keuntungan, manfaat utama adalah akses yang lebih cepat ke uang tunai (dan mungkin jumlah yang lebih besar) dibandingkan dengan pinjaman yang lebih tradisional. Pemberi pinjaman berbasis aset dan perusahaan anjak piutang juga sering menawarkan sejumlah layanan lain yang mungkin berharga bagi organisasi yang lebih kecil, seperti pemrosesan piutang, faktur, dan layanan koleksi.

Kerugian utama dari pembiayaan berbasis aset adalah, tentu saja, biayanya. Menggunakan aset untuk meningkatkan arus kas meningkatkan biaya dana bisnis, sehingga secara signifikan mempengaruhi bottom line:keuntungan. Pemilik bisnis harus mempertimbangkan situasi perusahaannya dengan cermat dan hati-hati untuk menentukan apakah jenis pendanaan ini memang diperlukan, dan jika pada akhirnya akan bermanfaat bagi pertumbuhan berkelanjutan dan kekuatan perusahaan secara keseluruhan

-

Tidak Bisa Mendapatkan Kredit Bisnis? Pertimbangkan Pembiayaan Alternatif

Dalam dunia yang ideal, Anda dapat meminta bankir atau kartu kredit bisnis Anda untuk meminjam uang kapan pun Anda membutuhkannya untuk bisnis Anda. Namun tidak semua orang memiliki riwayat kredit yan

-

Pro dan Kontra Pembiayaan Tunai Terhadap Dokumen

Pembiayaan tunai terhadap dokumen (CAD) digunakan untuk melindungi pembeli dan penjual dalam transaksi internasional. Pelajari lebih lanjut tentang pembiayaan CAD dan jika Anda harus menerapkannya dal

Utang-Utang

-

Cara Membiayai RV

Cara Membiayai RV Setelah Anda membiayai RV Anda, kamu bisa liburan kemanapun kamu suka. Anda telah menemukan RV yang sempurna untuk keluarga Anda. Ini memiliki semua fitur dan ruang yang Anda butuhkan untuk pergi ke ...

-

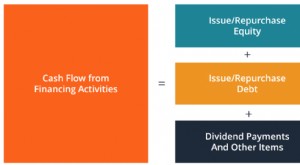

Apa itu Arus Kas dari Aktivitas Pembiayaan?

Apa itu Arus Kas dari Aktivitas Pembiayaan? Arus Kas dari Aktivitas Pendanaan adalah jumlah bersih pendanaan yang dihasilkan perusahaan dalam periode waktu tertentu. Aktivitas keuangan meliputi penerbitan dan pembayaran kembali ekuitasEkuitasDi...