Dana Bernilai Stabil:Panduan Pemula untuk Pelestarian Modal

Bagi investor yang ingin mempertahankan modalnya untuk masa pensiun, pendidikan, atau tujuan tertentu lainnya, ada berbagai investasi konservatif yang perlu dipertimbangkan seperti dana pasar uang, Treasury, sertifikat deposito (CD), dan anuitas tetap. Daftarnya panjang dan, sejujurnya, membingungkan—terutama bagi investor pemula. Meskipun semua investasi ini dirancang untuk membatasi risiko dan mengurangi volatilitas, cara kerjanya tidak sama atau memiliki tujuan yang sama satu sama lain.

Dana dengan nilai stabil adalah bagian yang sedikit kurang diperhatikan dalam lanskap ini, namun layak untuk dipertimbangkan. Memahami cara kerja dana ini—dan manfaat serta keuntungannya—sangat penting bagi investor dalam memutuskan cara mengelola strategi tabungan pensiun atau pendidikan mereka.

Apa yang dimaksud dengan dana bernilai stabil?

Dana bernilai stabil adalah investasi berisiko rendah yang dirancang khusus untuk digunakan dalam rencana tabungan pensiun dan pendidikan yang diuntungkan pajak, seperti rekening 401(k), 403(b), dan 529. Dana tersebut diinvestasikan dalam portofolio obligasi berkualitas tinggi yang terdiversifikasi yang kemudian dipasangkan dengan kontrak berbasis asuransi. Tujuan dana ini sederhana:untuk menjaga modal, memberikan imbal hasil yang konsisten, dan membantu mengurangi dampak perubahan harga pasar dan fluktuasi suku bunga.

Apa langkah Anda selanjutnya menuju masa pensiun?

Mekanismenya:Cara kerja dana bernilai stabil

Secara khusus, pada intinya, dana dengan nilai stabil menyimpan sekeranjang sekuritas pendapatan tetap jangka pendek hingga menengah. Ini termasuk obligasi korporasi, sekuritas berbasis hipotek, Treasury, obligasi keagenan, dan banyak lagi. Campuran portofolio spesifik berbeda-beda tergantung dana, namun semuanya dirancang untuk mendukung imbal hasil yang stabil dan dapat diprediksi serta melindungi tabungan investor.

Selain strategi inti dana stabil, terdapat komponen asuransi bawaan—yang dimaksudkan untuk memberikan stabilitas dan perlindungan tambahan—yang hadir dalam beberapa bentuk. Beberapa dana bernilai stabil menggunakan kontrak investasi terjamin (GIC) atau kontrak rekening umum. Hal ini pada dasarnya memungkinkan investor untuk menyimpan uang mereka pada perusahaan asuransi, yang kemudian—didukung oleh seluruh atau sebagian neraca mereka yang lebih luas—memberikan keuntungan tetap untuk jangka waktu tertentu. Dana lain bergantung pada kontrak bungkus yang bertindak seperti bentuk asuransi atas aset dana. No matter which type of insurance component is used, the goal is always to allow investors, subject to plan rules, to move money in or out of the fund at book value rather than market value, insulating them from bond market volatility.

Pengembalian dana dengan nilai stabil kemudian diterapkan melalui tingkat pengkreditan, yang menentukan berapa banyak bunga yang dikreditkan kepada investor dari waktu ke waktu. Tingkat kredit diatur ulang secara berkala, biasanya setiap tahun, dan dipengaruhi oleh hasil portofolio obligasi yang mendasarinya, suku bunga, ketentuan kontrak asuransi, dan faktor lainnya.

Bagi investor konservatif yang mencari lapisan keamanan ekstra untuk membantu melindungi modalnya, reksa dana dengan nilai stabil dapat menjadi investasi yang menarik. Namun, seperti investasi program pensiun lainnya, dana ini membebankan biaya, dan setiap dana memiliki aturannya sendiri yang memengaruhi penarikan, transfer, dan banyak lagi. Calon investor harus memastikan bahwa mereka memahami cara kerja dana bernilai stabil yang mereka pertimbangkan sebelum berinvestasi.

Peran—dan manfaat utama—dana bernilai stabil

Investor sering kali mencari dana dengan nilai stabil untuk memberikan landasan yang kokoh dan berisiko rendah bagi diversifikasi portofolio mereka. Seperti disebutkan sebelumnya, dana ini dirancang untuk melindungi prinsipal investor dan memberikan pengembalian yang dapat diandalkan. Hal ini membuat mereka sangat menarik bagi investor yang mendekati masa pensiun dan tidak mampu menanggung penurunan tajam dalam portofolio mereka.

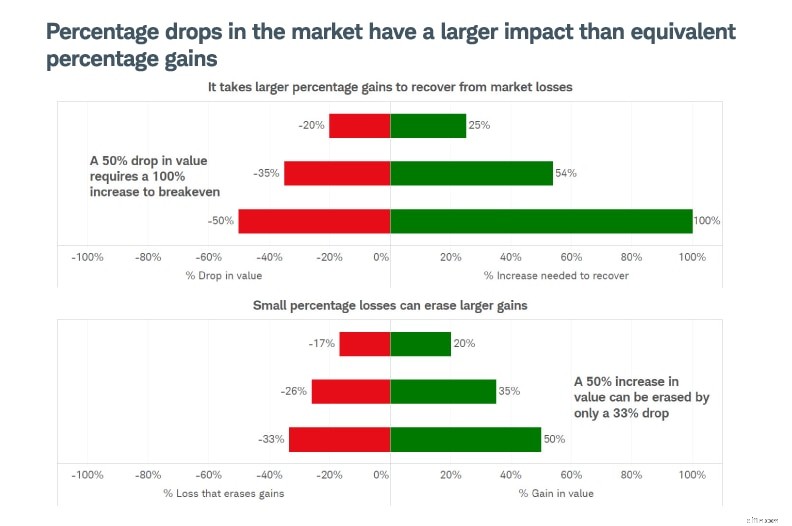

Karena imbal hasil dana bernilai stabil berasal dari beragam obligasi berkualitas tinggi, yang dibungkus dengan kontrak asuransi, dana tersebut dapat memberikan kinerja yang dapat diandalkan, bahkan ketika kondisi pasar dan suku bunga berubah. Berkurangnya volatilitas ini dapat membantu investor menghindari pengambilan keputusan yang didorong oleh emosi yang dapat mengakibatkan kerugian besar dan menghambat tujuan pensiun atau tabungan jangka panjang. Ingat, kerugian bersifat asimetris, artinya persentase keuntungan yang diperlukan untuk memulihkan kerugian selalu lebih tinggi daripada persentase kerugian itu sendiri. Kekuatan utama dari dana bernilai stabil adalah bahwa dana tersebut berupaya melindungi dari kerugian ini.

Sumber:Pusat Penelitian Keuangan Schwab.

Hanya untuk tujuan ilustrasi. Schwab Center for Financial Research adalah sebuah divisi dari Charles Schwab &Co., Inc.

Manfaat lain dari dana bernilai stabil adalah likuiditas. Investor biasanya dapat mengakses uang mereka setiap hari—sesuai dengan aturan rencana dan ketentuan dana—dan penarikan otomatis dapat dengan mudah disesuaikan untuk memenuhi perubahan kebutuhan. Hal ini membuat dana ini sesuai untuk 529 tabungan pendidikan karena dana tersebut tidak hanya dimaksudkan untuk menghemat modal tetapi juga menyediakan likuiditas untuk biaya pendidikan bila diperlukan.

Namun, perlu dicatat bahwa dana dengan nilai stabil umumnya tidak dirancang untuk investor muda yang dapat menghadapi penurunan pasar dan memiliki lebih banyak waktu untuk mengumpulkan kekayaan—atau untuk investor yang lebih toleran terhadap risiko yang mencari keuntungan besar.

Pertukaran penting untuk dipertimbangkan

Meskipun dana dengan nilai stabil dirancang untuk menjaga modal dan mengurangi volatilitas, stabilitas tersebut disertai dengan trade-off yang harus dipertimbangkan investor:

- Mengurangi potensi keuntungan jangka panjang. Karena dana bernilai stabil berfokus pada perlindungan kerugian dan stabilitas selama kondisi pasar sedang lesu, dana tersebut umumnya menawarkan potensi kenaikan yang terbatas, terutama jika dibandingkan dengan ekuitas atau investasi pendapatan tetap yang berisiko lebih tinggi.

- Rasio pengeluaran. Rasio biaya—biaya operasional dana yang dinyatakan sebagai persentase rata-rata aset bersih—bervariasi menurut dana. Biaya ini dapat mengurangi keuntungan bersih seiring berjalannya waktu.

- Risiko inflasi. Selama periode inflasi yang tinggi, imbal hasil yang rendah dan stabil dari dana bernilai stabil mungkin tidak dapat mengimbangi kenaikan harga konsumen, sehingga menyebabkan imbal hasil riil yang negatif.

- Pergeseran tarif kredit. Suku bunga kredit cenderung mengikuti tren suku bunga pasar namun berubah secara bertahap seiring berjalannya waktu. Hal ini dapat menyebabkan pengembalian dana dengan nilai stabil tertinggal dari alternatif uang tunai di lingkungan dengan tingkat suku bunga yang meningkat. Namun, alternatif ini mungkin memiliki kinerja yang lebih baik jika tarifnya rendah atau menurun.

- Batasan penarikan. Dana dengan nilai stabil biasanya memungkinkan penarikan harian dan transfer lainnya. Namun, peraturan tersebut juga sering kali menyertakan ketentuan keluar yang dapat membatasi penarikan segera dalam jumlah besar dan mencegah investor memindahkan uang ke dana pesaing tanpa masa tunggu.

Membandingkan dana bernilai stabil dengan opsi investasi konservatif lainnya

Investor yang mencari cara untuk melindungi modal mereka memiliki beberapa pilihan selain dana bernilai stabil, dan ada baiknya mempertimbangkan pro dan kontra dari masing-masing pilihan. Reksa dana pasar uang mungkin merupakan pilihan paling populer. Dana ini juga menawarkan imbal hasil yang stabil, namun memiliki paparan langsung terhadap perubahan suku bunga. Hal ini dapat menjadi keuntungan dibandingkan dengan dana bernilai stabil ketika suku bunga naik, namun menjadi kelemahan ketika suku bunga turun.

CD menawarkan pengembalian tetap jika dimiliki hingga jatuh tempo. Hal ini dapat berguna bagi investor yang ingin melindungi tabungannya, asalkan mereka tidak memerlukan akses terhadap uangnya untuk mendanai pengeluaran pensiun atau pendidikan.

Treasury adalah pilihan investasi konservatif umum lainnya. Seperti dana pasar uang, dana ini dapat menawarkan lebih banyak keuntungan ketika suku bunga dinaikkan, dan diperdagangkan secara bebas di pasar terbuka—namun investor harus menghadapi fluktuasi harga harian dan pengembalian yang lebih rendah ketika suku bunga diturunkan.

Dalam jangka waktu yang lebih lama, perbedaan antara investasi konservatif ini dapat menghasilkan hasil risiko dan keuntungan yang berbeda.

Pertimbangan bagi calon investor

Memutuskan apakah akan berinvestasi pada reksa dana yang bernilai stabil, dan kemudian memilih reksa dana yang tepat, bisa menjadi sebuah tantangan. Berikut ini beberapa tips untuk membantu memulainya:

- Pertimbangkan jangka waktu investasi dan kebutuhan pendapatan. Ingatlah bahwa dana dengan nilai stabil cenderung paling sesuai bagi investor dengan jangka waktu investasi lebih pendek yang perlu menarik uang secara berkelanjutan.

- Evaluasi kesesuaian dana tersebut dengan portofolio yang terdiversifikasi. Dana ini sering kali digunakan sebagai pilar yang stabil dan konservatif di samping aset dan saham penghasil pendapatan lainnya. Penting untuk menilai apakah dana dengan nilai stabil meningkatkan potensi imbal hasil dan keseimbangan risiko portofolio secara keseluruhan, dibandingkan hanya melihatnya secara terpisah.

- Ingatlah bahwa tidak semua dana bernilai stabil diciptakan sama. Pastikan untuk membandingkan struktur biaya dana, kepemilikan, kinerja masa lalu, tingkat kredit, dan syarat dan ketentuan lainnya. Untuk melakukan hal ini, pertimbangkan untuk meninjau lembar fakta, laporan triwulanan, dan dokumen pengungkapan setiap dana.

- Memahami aturan dan ketentuan spesifik rencana. Dana dengan nilai stabil memiliki aturan berbeda mengenai batasan penarikan dan ketentuan keluar. Pastikan untuk meninjau aturan ini untuk menghindari kejutan yang tidak diinginkan.

- Catatan:Tarif kredit tidak ditentukan secara pasti. Suku bunga kredit yang tinggi bisa jadi menarik, namun penting untuk meninjau seberapa sering suku bunga dana diatur ulang dan bagaimana perilakunya di lingkungan suku bunga yang berbeda di masa lalu. Higher doesn't always mean better.

Apa langkah Anda selanjutnya menuju masa pensiun?

Selengkapnya dari Charles Schwab

Materi ini dimaksudkan untuk tujuan informasi umum dan pendidikan saja. Hal ini tidak boleh dianggap sebagai rekomendasi individual atau saran investasi yang dipersonalisasi. Strategi investasi yang disebutkan mungkin tidak cocok untuk semua orang. Setiap investor perlu meninjau strategi investasi untuk situasi tertentu sebelum mengambil keputusan investasi apa pun.

Untuk tujuan ilustrasi saja. Situasi individu akan berbeda-beda. Tidak dimaksudkan untuk mencerminkan hasil yang ingin Anda capai.

Semua ekspresi pendapat dapat berubah tanpa pemberitahuan sebagai reaksi terhadap perubahan kondisi pasar, ekonomi atau politik. Data contained herein from third party providers is obtained from what are considered reliable sources. Namun keakuratan, kelengkapan, atau keandalannya tidak dapat dijamin.

Berinvestasi mengandung risiko, termasuk kehilangan pokok.

Dokumentasi pendukung untuk klaim atau informasi statistik apa pun tersedia berdasarkan permintaan.

Sekuritas pendapatan tetap akan mengalami peningkatan kehilangan pokok selama periode kenaikan suku bunga. Investasi pendapatan tetap memiliki berbagai risiko lain termasuk perubahan kualitas kredit, penilaian pasar, likuiditas, pembayaran di muka, pelunasan lebih awal, peristiwa perusahaan, konsekuensi pajak, dan faktor lainnya.

0326-LSCC

-

Cara Menggunakan Buku Besar 3-Kolom

Memasukkan transaksi ke dalam buku besar membutuhkan konsentrasi. Buku besar memungkinkan Anda untuk melihat semua transaksi keuangan Anda di satu tempat. Buku besar adalah dokumen pusat dalam akunta

-

Apa itu Meja Perdagangan?

Meja perdagangan adalah departemen dalam perusahaan atau bank investasi di mana sekuritas dijual dan dibeli untuk menyediakan likuiditas pasar. Beberapa surat berharga yang diperdagangkan di meja perd

Tabungan

- Apakah saya harus membayar pajak atas rekening tabungan saya?

- Pembayaran Internasional:Hindari Biaya Transaksi Luar Negeri &Hemat Uang di Luar Negeri

- Berapa lama obligasi Seri EE jatuh tempo?

- Penganggaran Tidak Harus Menyebalkan:Jadikan Menabung Menjadi Menyenangkan

- Klub Gudang:Apakah Ini Pilihan Finansial yang Cerdas?

- Pembeli rumah yang mencari uang muka tidak boleh masuk ke akun ini

- Trump Accounts:Bagaimana Tabungan Anak Anda Bisa Bertumbuh

- 3 cara mudah untuk meningkatkan tabungan Anda di tahun 2021

-

Trik Sederhana Ini Memotong Tagihan Belanjaan Saya

Trik Sederhana Ini Memotong Tagihan Belanjaan Saya Apakah ini trik yang bisa digunakan Anda? Poin penting Pembelian bahan makanan adalah kebutuhan, dan membeli makanan bisa mahal. Saya dapat menjaga biaya saya tetap wajar. Saya melakukannya deng...

-

4 Tren Teratas yang Dapat Mengubah Crypto? Anda Harus Tahu Tentang Ini (2021)

4 Tren Teratas yang Dapat Mengubah Crypto? Anda Harus Tahu Tentang Ini (2021) Menjadi menarik bagi orang untuk memprediksi di mana industri kripto dapat mencapai dan bagaimana caranya. Alih-alih kerangka moneter tradisional, itu berkembang. Untuk semua pelanggan yang terkait de...