Mulai Berinvestasi:Panduan Pemula untuk Berinvestasi Dini

Anda tidak pernah terlalu muda untuk mulai berinvestasi. Tidak, saya tidak tahu berapa umur Anda, tetapi jika Anda dapat membaca dan mengetik dengan cukup baik untuk membaca artikel ini, kemungkinan besar Anda memiliki pemahaman tentang keuangan pribadi dan rasa ingin tahu untuk mengetahui lebih banyak. Anda datang ke tempat yang tepat!

Berinvestasi, dalam banyak hal, seperti mempelajari bahasa kedua:Lebih mudah dan lebih bermanfaat untuk memulai ketika Anda masih muda. Kakek saya memberi semua cucunya koin perak yang berat ketika kami masih sangat kecil; sejak saat itu, saya terpesona dengan konsep menyimpan sesuatu dengan harapan nilainya akan bertambah seiring berjalannya waktu.

Kapan Anda berinvestasi?

Usia mayoritas yang umum adalah 18 tahun – usia ketika Anda secara hukum cukup umur untuk menandatangani kontrak, dan cukup umur secara hukum untuk membeli dan menjual saham atas nama Anda sendiri. Bagi yang belum mencapai usia tersebut, masih banyak kemungkinan untuk berinvestasi:

- Sertifikat deposito, atau CD, adalah investasi umum yang dilakukan atas nama anak karena sangat aman dan dimaksudkan untuk disimpan hingga jatuh tempo (akhir periode investasi, biasanya satu bulan hingga lima tahun sejak tanggal pembelian).

- Saham dapat dibeli oleh orang tua atau orang dewasa lainnya atas nama anak di bawah umur, sehingga tidak hanya memberikan investasi untuk masa depan anak tersebut, namun juga cara untuk menarik minat mereka sejak dini dalam konsep perencanaan keuangan.

Saya percaya bahwa saat yang tepat untuk mulai berinvestasi adalah ketika Anda lulus kuliah dan/atau memulai pekerjaan “nyata” pertama Anda. Saya tidak berbicara tentang pekerjaan musim panas yang Anda dapatkan dengan uang saku, tetapi pekerjaan yang mendukung Anda (dan keluarga Anda, jika ada).

Memulai rencana investasi tetap bulanan dengan organisasi seperti Sharebuilder, atau memberikan kontribusi rutin ke 401(k) atau IRA, adalah cara yang baik untuk memulai.

Bagaimana cara Anda berinvestasi?

Pertama-tama, pastikan Anda telah memenuhi kebutuhan uang tunai Anda yang mendesak. Sebagian besar pakar keuangan menyarankan untuk menabung dana darurat untuk pengeluaran selama tiga hingga enam bulan (yang mencakup biaya perumahan, utilitas, makanan, dan pembayaran utang minimum) sebelum berinvestasi dalam hal jangka panjang yang tidak ingin Anda tunaikan secara tidak terduga.

Hampir semua pakar keuangan pribadi setuju bahwa jika perusahaan Anda memberikan pencocokan 401(k), maksimalkan investasi Anda di sini sebelum memulai akun investasi Anda sendiri.

Jika dana darurat dan dana pensiun Anda sudah diurus, dan Anda masih memiliki uang ekstra untuk diinvestasikan, mulailah dengan jumlah kecil; katakanlah, $100 per bulan, atau 2 hingga 5 persen dari penghasilan bulanan Anda. Sebagian besar investor memulai dengan dana indeks, bukan saham individual, karena dana tersebut tidak terlalu fluktuatif dan tidak memerlukan pemahaman tentang cara menilai nilai dan keamanan investasi di suatu perusahaan.

Mulailah dengan lambat dan habiskan banyak waktu untuk belajar, dan Anda akan menganggap investasi sebagai hobi yang menarik dan menguntungkan–atau mungkin jalur karier.

Sarah Gilbert

Sarah adalah seorang blogger yang berdagang dan ahli keuangan. Dia mulai mengerjakan spreadsheet Excel pertamanya yang penuh dengan keuangan pada usia 21 tahun, ketika dia memulai karir perbankan investasinya di grup Sindikasi Pinjaman First Union. Dia melanjutkan untuk mendapatkan gelar MBA dari Wharton, bekerja di Merrill Lynch dan jatuh cinta dengan menganalisis strategi perusahaan dan deretan angka yang tak ada habisnya.

Dia adalah seorang penulis lepas di bidang keuangan dan sastra (pemenang penghargaan!), yang bekerja di sela-sela membuat roti dan mencari kaus kaki untuk ketiga putranya di rumah kesayangannya di Portland, Oregon, tahun 1912. Blog Sarah yang lebih pribadi tentang mengasuh anak, makanan, bersepeda, dan kehidupan dapat ditemukan di Cafe Mama.

Lihat semua postingan Sarah Gilbert

-

E-niaga Direct-to-Consumer (DTC):Panduan Komprehensif untuk Merek

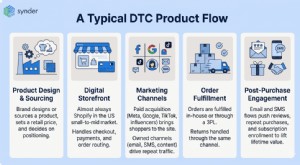

E-niaga langsung ke konsumen adalah model di mana suatu merek menjual produknya langsung ke konsumen melalui situs web atau aplikasinya sendiri, tanpa perantara grosir, pengecer, atau pasar. Merek men

-

Definisi Volatilitas Suku Bunga

Seorang wanita menyentuh grafik batang pada komputer tablet. Di bidang keuangan, volatilitas indikator utama, seperti harga saham, tingkat pengangguran dan khususnya, suku bunga sangat penting. Volat

Tabungan

- Apa itu obligasi? Apa yang perlu Anda ketahui tentang mengelola risiko

- Suku bunga negatif dan rekening tabungan:Apa artinya itu bagi uang Anda?

- 4 tips untuk mengelola banyak rekening bank dari ahli kekayaan dengan lebih dari 20 di antaranya

- Penganggaran Tidak Harus Menyebalkan:Jadikan Menabung Menjadi Menyenangkan

- Pindah Kembali ke Rumah:Manfaat &Pertimbangan Finansial

- 4 Cara Teratas Anda Membuang Uang Anda

- Peraturan D dan batas penarikan rekening tabungan — inilah yang berubah

- Memerangi kesenjangan kekayaan rasial:7 uang bergerak untuk individu kulit berwarna

-

GameStop:bagaimana Redditor memainkan dana lindung nilai untuk miliaran (dan apa yang mungkin terjadi selanjutnya)

GameStop:bagaimana Redditor memainkan dana lindung nilai untuk miliaran (dan apa yang mungkin terjadi selanjutnya) Bagaimana sebuah perusahaan ritel kecil yang menjual video game, bernilai kurang dari US$400 juta pada pertengahan tahun 2020, menjadi perusahaan senilai US$10 miliar dalam waktu kurang dari enam bula...

-

Cara Mendapatkan Kembali 5 Persen Untuk Semua yang Anda Beli (Atau, Hampir Semuanya)

Cara Mendapatkan Kembali 5 Persen Untuk Semua yang Anda Beli (Atau, Hampir Semuanya) Karena persaingan untuk pelanggan semakin ketat, hadiah kartu kredit menjadi lebih murah hati. Tetapi apakah mungkin untuk mendapatkan kembali 5 persen (hampir) semua yang Anda beli? Berapa banya...