Merancang Gaya Hidup Pensiun Ideal Anda:Realitas &Persepsi Finansial

Gaya hidup pensiun bergantung pada kesuksesan finansial Anda - tetapi kesuksesan finansial adalah sebagian kenyataan dan sebagian lagi persepsi. Faktanya, jika Anda memoderasi apa yang Anda anggap sebagai kesuksesan finansial, Anda dapat meningkatkan realitas finansial masa depan Anda.

Sangat penting untuk mempertimbangkan hal ini saat Anda mendekati masa pensiun, namun dinamika ini sebenarnya dimulai jauh sebelum Anda siap untuk pensiun. Ini ada hubungannya dengan gaya hidup seperti apa yang menurut Anda Anda butuhkan.

Orang-orang cenderung meningkatkan gaya hidup mereka ketika tingkat pendapatan mereka meningkat, namun mengambil tindakan yang terlalu berlebihan dapat merusak persepsi dan realitas masa depan keuangan Anda. Untuk memahami alasannya, lihat saja tren pendapatan rumah tangga selama bertahun-tahun.

Tiga faktor utama yang perlu dipertimbangkan

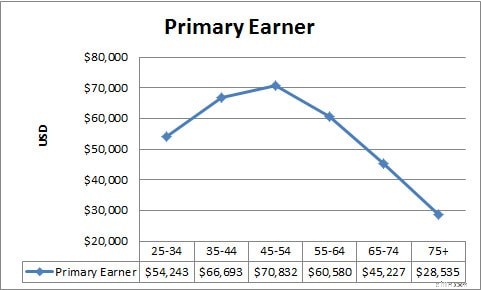

1. Usia dan pendapatan

Menurut Biro Sensus AS, median pendapatan rumah tangga ketika pencari nafkah utama berusia antara 25 dan 34 tahun adalah $54.243. Angka ini meningkat menjadi $66.693 ketika pencari nafkah utama berusia antara 35 dan 44 tahun, dan menjadi $70.832 ketika pencari nafkah utama berusia antara 45 dan 54 tahun. Seperti yang mungkin Anda perkirakan, pendapatan cenderung meningkat seiring bertambahnya usia seseorang dalam kariernya. Sejauh ini bagus.

Namun, setelah itu, pendapatan tiba-tiba berubah arah. Ketika pencari nafkah utama berusia antara 55 dan 64 tahun, pendapatan rumah tangga turun menjadi $60.580. Angka ini merosot hingga $45.227 untuk rumah tangga dengan pencari nafkah utama berusia antara 65 dan 74 tahun, dan terus menurun ketika pencari nafkah utama berusia 75 tahun atau lebih, menjadi hanya $28.535. Angka terakhir ini menunjukkan penurunan pendapatan rumah tangga sekitar 60 persen dari kelompok pendapatan utama pada usia 45 hingga 54 tahun.

Anda mungkin memperkirakan pendapatan akan sedikit menurun saat Anda memasuki masa pensiun, namun penurunan sebesar 60 persen dapat menjadi kejutan bagi gaya hidup Anda. Penurunan yang terus berlanjut setelah mencapai usia 75 tahun menyiratkan bahwa sumber daya menjadi semakin terbatas seiring dengan masa yang secara tradisional dianggap sebagai tahun emas atau masa pensiun. Penurunan tersebut sebagian disebabkan oleh semakin banyaknya penduduk yang tidak dapat terus bekerja, namun hal ini juga menunjukkan bahwa tabungan pensiun mungkin mulai habis seiring bertambahnya usia.

2. Usia dan biaya

Asumsi perencanaan keuangan tradisional adalah bahwa pensiunan membutuhkan pendapatan yang lebih sedikit dibandingkan orang-orang pada masa kerja mereka, dan sampai batas tertentu hal ini memang benar. Umumnya, para pensiunan tidak lagi menghidupi anak-anak mereka, rumah mereka sering kali dimiliki secara langsung, dan mereka tidak lagi harus menabung untuk masa pensiun. Namun, angka-angka dari Biro Statistik Tenaga Kerja menunjukkan bahwa penurunan pengeluaran pada masa pensiun tidak sebesar penurunan pendapatan.

Seperti halnya pendapatan, pengeluaran tahunan mencapai puncaknya pada orang berusia antara 45 dan 54 tahun, dengan rata-rata nasional sebesar $60.524. Namun, meskipun pendapatan rumah tangga turun sekitar 60 persen ketika pencari nafkah utama berusia 75 tahun atau lebih, pengeluaran untuk kelompok usia tersebut hanya 43 persen lebih rendah. Dengan kata lain, untuk tujuan perencanaan pensiun, penting untuk diperhatikan bahwa pengeluaran biasanya tidak turun secepat pendapatan. Salah satu alasannya adalah biaya perawatan kesehatan, yang biasanya meningkat dibandingkan menurun ketika seseorang memasuki masa pensiun.

Terkait: Survei:71% Orang Amerika Tertinggal dalam Tabungan Pensiun

3. Tingkat pendapatan dan gaya hidup

Berapa tingkat pendapatan yang menjadi dasar gaya hidup Anda? Dampak usia terhadap pendapatan dan pengeluaran rumah tangga penting untuk diingat ketika Anda mempertimbangkan seberapa dekat gaya hidup Anda dengan pendapatan Anda saat ini. Kecuali jika Anda siap menghadapi penurunan besar dalam gaya hidup seiring bertambahnya usia, tidak ada gunanya menghubungkan pengeluaran Anda terlalu dekat dengan pendapatan saat Anda memasuki tahun-tahun puncak penghasilan pada usia 45 hingga 54 tahun.

Sayangnya, banyak orang tidak hanya meningkatkan gaya hidup mereka agar sesuai dengan pendapatan mereka, namun mereka juga terbuai dalam rasa aman yang palsu dengan lintasan pertumbuhan pendapatan mereka. Melihat pendapatan mereka terus meningkat seiring mereka memasuki usia 20-an, 30-an, dan 40-an memberikan kesan kepada masyarakat bahwa mereka akan terus menjadi lebih baik secara finansial di masa depan. Akibatnya, mereka cenderung percaya bahwa mereka mampu mengambil utang sekarang dan melunasinya ketika mereka mempunyai penghasilan lebih banyak di kemudian hari.

Dalam kasus ini, masyarakat tidak hanya menaikkan gaya hidup mereka agar sesuai dengan pendapatan mereka, namun mereka juga mendorong gaya hidup mereka melampaui tingkat pendapatan mereka. Hal ini membuat kesenjangan yang terjadi ketika pendapatan mulai turun semakin besar.

Terkait>> Strategi Pensiun:Bagaimana kabar Anda?

Cara hidup nyaman (dan bahagia) di masa pensiun

Pertimbangkan pendekatan alternatif untuk menyesuaikan gaya hidup Anda dengan penghasilan Anda saat ini. Ambil pandangan jangka panjang dan pertimbangkan kemungkinan rata-rata pendapatan Anda selama tahun-tahun yang tersisa.

Misalnya, dengan menggunakan rata-rata nasional sebagai panduan, seseorang dalam kelompok usia 45 hingga 54 tahun mungkin berpenghasilan $70.832 saat ini, namun jika dirata-ratakan dengan pendapatan untuk tiga kelompok usia berikutnya akan menghasilkan angka $51.293,50. Mendasarkan gaya hidup Anda pada asumsi pendapatan ini dan bukan pada pendapatan puncak akan memungkinkan Anda menabung lebih banyak untuk masa depan, sekaligus mengurangi perubahan gaya hidup seiring bertambahnya usia.

Lebih banyak tabungan dan berkurangnya gaya hidup — hal ini merupakan perbaikan terhadap realitas dan persepsi kondisi keuangan Anda di masa depan.

Seperti apa pengalaman pensiun yang Anda harapkan — dan, yang lebih penting, bagaimana Anda menetapkan pedoman untuk tingkat gaya hidup Anda?

-

Kriteria Pemilihan Dana Groww untuk Kategori Dana Populer

Salam investor! Saat menjelajahi aplikasi Groww, Anda mungkin pernah menjumpai dana populer .Pertanyaannya adalah, mengapa dana tertentu ditampilkan dalam daftar dan yang lainnya tidak masuk? Apa

-

Periksa Aturan Setoran

Teller menghitung uang dalam perjalanan melalui jendela bank Peraturan yang mengatur ketersediaan dana untuk cek yang Anda simpan di bank sangat banyak dan kompleks. Tambahan, hampir setiap peraturan

Tabungan

- Berapa Banyak yang Harus Anda Simpan di Rekening Tabungan, Menurut Para Ahli — Dan Itu Tidak 'Sebanyak Yang Anda Bisa'

- Bagaimana Saya Menyimpan 82% dari Penghasilan Saya

- Ulasan Twigby Mobile 2024:Layanan &Paket Seluler Terjangkau

- Waktu Terbaik untuk Membeli Peralatan yang Dijual Pada Tahun 2022

- Apakah Gadget Penghemat Gas Benar-Benar Berfungsi?

- Dave Ramsey:Mengapa masalah putra Anda yang berusia 25 tahun tidak akan terhapus dengan lebih banyak uang

- Gamification:Bagaimana game seluler dapat membantu Anda mencapai tujuan keuangan Anda

- Bagaimana dan mengapa Anda harus memulai dana darurat

-

IKEA menawarkan asuransi rumah dengan grup keuangan Swiss

IKEA menawarkan asuransi rumah dengan grup keuangan Swiss ZURICH (Reuters) - Platform digital Swiss Re dan grup perabot rumah tangga Swedia IKEA telah bergabung untuk menawarkan polis asuransi rumah melalui situs web IKEA, kata grup keuangan Swiss pada hari ...

-

Data Federal Reserve menunjukkan bank memperketat standar pinjaman kartu kredit

Data Federal Reserve menunjukkan bank memperketat standar pinjaman kartu kredit Selama kuartal ketiga, bank mengatakan mereka semakin ketat tentang siapa yang akan mereka setujui untuk kartu kredit dan beberapa jenis pinjaman, menurut survei terbaru Federal Reserve terhadap petug...