Bagaimana struktur bisnis Anda memengaruhi pajak bisnis Anda?

Anda telah mencurahkan banyak darah, keringat, dan air mata untuk memulai bisnis kecil Anda, jadi pastikan Anda luangkan waktu untuk benar-benar memikirkan struktur bisnis mana yang paling sesuai.

Anda telah mencurahkan banyak darah, keringat, dan air mata untuk memulai bisnis kecil Anda, jadi pastikan Anda luangkan waktu untuk benar-benar memikirkan struktur bisnis mana yang paling sesuai. Tidak ada yang sederhana tentang memulai dan memiliki bisnis. Pilihan ada di mana-mana -- dalam rencana bisnis, nama perusahaan, harga, karyawan, tunjangan, dan ruang kantor. Tetapi pertama-tama, untuk mendaftarkan perusahaan Anda ke agen negara bagian dan federal, Anda harus memilih struktur bisnis, dan pilihan ini dapat memiliki konsekuensi yang tidak segera jelas.

Struktur bisnis pada dasarnya adalah cara bisnis itu diatur. Ini menjawab pertanyaan seperti siapa yang bertanggung jawab, bagaimana keuntungan akan didistribusikan dan apakah pemilik bertanggung jawab atas hutang yang diperoleh bisnis. Struktur bisnis paling umum yang diakui IRS mencakup [sumber:IRS] berikut:

- Kepemilikan tunggal , yang memiliki satu pemilik. Pemilik itu membawa pulang semua keuntungan bisnis sebagai pendapatan pribadi. Perusahaan dan pemiliknya adalah badan hukum yang sama; pemilik secara pribadi bertanggung jawab atas hutang bisnis apa pun.

- Kemitraan , yang terstruktur seperti kepemilikan tunggal kecuali dengan jumlah pemilik yang tidak terbatas.

- Perusahaan C , yang memiliki jumlah pemegang saham yang tidak terbatas. Setiap pemegang saham memiliki bagian dari perusahaan. Keuntungan didistribusikan (sebagai dividen) di antara semua pemilik-pemegang saham. korporasi C dan pemiliknya adalah badan hukum yang terpisah; pemilik biasanya tidak bertanggung jawab secara pribadi atas utang bisnis.

- S perusahaan , yang terstruktur seperti perusahaan C kecuali jumlah pemegang saham dibatasi 100.

Jelas, pilihan struktur mempengaruhi bagaimana bisnis beroperasi. Mungkin kurang jelas, hal ini juga memengaruhi jumlah pajak yang dibayarkan oleh bisnis dan pemiliknya, terkadang sangat drastis.

Kode pajak A.S. cukup rinci, dan ada banyak konsekuensi pajak dalam memilih struktur bisnis tertentu. Namun ada beberapa perbedaan pajak dasar yang dapat kami andalkan untuk membantu kami memutuskan.

Pajak bisnis federal dibagi menjadi empat kategori utama:

- Pajak penghasilan , yang merupakan pajak atas keuntungan bisnis

- Pajak kerja , yang merupakan kontribusi Medicare dan Jaminan Sosial karyawan

- Pajak wirausaha , yang merupakan kontribusi Medicare dan Jaminan Sosial wiraswasta

- Pajak cukai , yang merupakan pajak khusus yang diterapkan pada produk atau layanan tertentu (seperti tembakau, alkohol, perjudian, dan beberapa vaksin)]

Pajak cukai, misalnya, diterapkan terlepas dari struktur bisnisnya. Namun untuk pajak penghasilan dan pajak pekerjaan/wiraswasta, berapa banyak yang harus dibayar oleh bisnis dan pemiliknya secara langsung berkaitan dengan struktur.

Pajak Penghasilan Bisnis

Sebagian besar perusahaan besar AS terstruktur sebagai korporasi, yang merupakan badan hukum terpisah dari pemiliknya [sumber:McGraw-Hill Higher Education]. Mereka juga entitas pajak terpisah :Untuk IRS, korporasi adalah orang yang dikenakan pajak seperti orang lain. Dalam hal pengajuan pajak, ini berarti banyak dokumen yang rumit, dan pemilik sering mengeluarkan uang untuk meminta ahli pajak menanganinya. Ini bisa menjadi pengeluaran yang signifikan.

Lebih penting lagi, dalam hal pajak penghasilan bisnis, itu berarti laba sering kali dikenakan pajak dua kali.

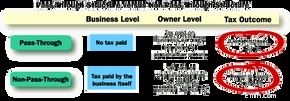

Karena bisnis adalah entitas pajak bagi dirinya sendiri, ia membayar pajak penghasilannya sendiri atas setiap keuntungan yang diperolehnya. Kemudian, ketika keuntungan tersebut dibagikan kepada pemegang saham sebagai dividen, para pemegang saham tersebut membayar pajak penghasilan melalui SPT mereka masing-masing. Ini pajak berganda adalah salah satu kelemahan pajak utama pada struktur bisnis perusahaan.

Sisi baiknya, sebuah perusahaan tidak harus mendistribusikan setiap sen terakhir. Itu diperbolehkan untuk menyimpan sebagian dari keuntungannya di perusahaan, biasanya (atau seolah-olah) untuk menutupi biaya pasca-pengarsipan atau untuk pertumbuhan masa depan [sumber:Laurence]. Ini bisa menjadi keuntungan pajak:Meskipun uang yang tidak dibagikan itu masih dikenakan pajak untuk kedua kalinya, uang itu dikenakan pajak dengan tarif pajak penghasilan perusahaan, yang sering kali lebih rendah daripada tarif pribadi pemiliknya [sumber:Laurence].

Untuk menghindari pajak berganda atas laba, dan untuk mengurangi kerumitan (yang berpotensi mahal) dalam pengajuan pajak, banyak bisnis kecil memilih untuk berorganisasi sebagai salah satu entitas pajak lolos . Kepemilikan tunggal, kemitraan, dan korporasi S semuanya merupakan entitas yang lewat; mereka dan pemiliknya adalah entitas pajak yang sama di mata IRS, jadi pajak penghasilan hanya dikenakan sekali [sumber:SBA]. Semua keuntungan "melewati" bisnis ke pemiliknya, yang membayar pajak penghasilan atas uang itu saat mereka mengajukan pengembalian pajak pribadi.

Entitas pass-through berpotensi menghemat banyak dalam hal pajak penghasilan. Ini adalah pajak tunggal versus ganda. Keputusan yang mudah, bukan?

Tidak selalu. Entitas pass-through dapat dibanting dalam hal Medicare dan Jaminan Sosial.

Wiraswasta atau Pajak Pekerjaan

Di Amerika Serikat, sebagian besar bisnis adalah entitas pass-through [sumber:Tax Foundation]. Dan dalam hal pajak penghasilan, "melewati" keuntungan adalah keuntungan yang sangat besar. Namun, dalam kasus kepemilikan tunggal atau kemitraan, ia memiliki kelemahan yang signifikan:pajak wirausaha.

Kontribusi Jaminan Sosial dan Medicare, yang secara kolektif dikenal sebagai pajak pekerjaan, dihitung berdasarkan pendapatan seseorang. Ketika Anda bekerja untuk sebuah perusahaan sebagai karyawan, penghasilan Anda adalah upah yang Anda bawa pulang, dan Anda dan perusahaan membagi biaya pajak pekerjaan Anda [sumber:IRS]. Saat Anda bekerja untuk diri sendiri, penghasilan Anda adalah seluruh laba bersih bisnis Anda, dan tidak ada yang membagi apa pun [sumber:IRS, Dratch].

Pajak wiraswasta bisa sangat menguras tenaga. Untuk alasan ini, banyak pemilik usaha kecil wiraswasta memilih struktur korporasi S. Pada dasarnya, perusahaan S menggabungkan manfaat pajak penghasilan dari melewati keuntungan dengan manfaat pajak pekerjaan karena dipekerjakan oleh orang lain.

Di perusahaan, baik tipe C dan S, pemilik juga bisa menjadi karyawan. Bisnis membayar mereka upah sama seperti karyawan lainnya. Dan sebagai karyawan, pemilik bisnis tersebut hanya membayar pajak pekerjaan atas upah mereka, bukan seluruh keuntungan perusahaan mereka [sumber:Piper].

Ini bisa berarti penghematan yang signifikan. Pajak wirausaha adalah 15,3 persen untuk tahun pajak 2015 [sumber:IRS]. Jika keuntungan bisnis pemilik tunggal total $75.000 untuk tahun 2015, ia membayar 15,3 persen dari $75.000, atau $11.475, untuk Jaminan Sosial dan Medicare.

Jika sebuah perusahaan S menghasilkan $75.000, dan dari $75.000 pemilik membayar dirinya sendiri dengan gaji $40.000, dia membayar 15,3 persen dari $40.000, atau $6.120. Itu adalah penghematan sebesar $5,355.

Tentu saja, ini mungkin tidak menghasilkan penghematan keseluruhan sebesar $5.355. Karena pengajuan pajak jauh lebih rumit untuk perusahaan S, pemiliknya akan menghabiskan lebih banyak waktu untuk mengurus dokumen pajak, dan waktu adalah uang.

Pada akhirnya, struktur mana yang paling menguntungkan tergantung pada spesifikasi perusahaan dan hal-hal kecil yang sesuai dari kode pajak AS. Tapi, singkatnya:Jika Anda kebanyakan mencari kesederhanaan pajak, kepemilikan tunggal atau kemitraan adalah taruhan yang bagus. Jika Anda kebanyakan mencari penghematan pajak dan memiliki kurang dari 100 pemilik, perusahaan S mungkin cocok.

Jika Anda memiliki 1.000 pemilik, kesederhanaan mungkin tidak ada dalam kartu, dan korporasi S bukanlah pilihan. Perusahaan C.

-

Bagaimana Pajak LLC Bekerja

LLC populer karena melindungi pemilik bisnis dari tanggung jawab pribadi atas utang bisnis. Anda telah mengambil risiko dan menciptakan bisnis Anda sendiri. Sekarang Anda perlu mencari tahu, untuk tu

-

Bagaimana menikah mempengaruhi asuransi mobil Anda?

Tanda itu mungkin juga mengatakan Baru saja mendapat diskon untuk asuransi mobil! Lihat gambar keselamatan mobil. Pertengkaran suami dan istri di meja sarapan mungkin sulit dipercaya, tetapi semakin

Strategi Bisnis

- Bagaimana Pesangon Mempengaruhi Pengangguran Anda di Tennessee?

- Bagaimana Pemecahan Saham Mempengaruhi Pajak Anda?

- Bagaimana Pengangguran Mempengaruhi Pajak Saya?

- Apa itu inflasi dan bagaimana pengaruhnya terhadap daya beli Anda?

- Bagaimana Mengatur Dokumen Pajak Anda

- Bagaimana Cara Kerja Pre-order di Bisnis eCommerce Anda?

- Cara Menghitung Pajak Triwulan

- Cara Membuktikan Resesi Bisnis Freelancing Anda

-

Bagaimana Perubahan Braket Pajak 2019 Mempengaruhi Dompet Anda

Bagaimana Perubahan Braket Pajak 2019 Mempengaruhi Dompet Anda Tanda kurung pajak berubah pada tahun 2019. Berikut bagaimana perubahan tersebut akan memengaruhi dompet Anda. Sumber gambar:Getty Images. Melakukan pajak Anda rumit. Salah satu hal paling mendasar y...

-

Bagaimana Struktur Hukum Bisnis Bekerja

Bagaimana Struktur Hukum Bisnis Bekerja Anda memulai sebuah perusahaan dan ingin membatasi tanggung jawab pribadi Anda atas hutang bisnis serta pajak yang harus Anda bayar. Ini adalah tujuan umum bagi banyak pemilik bisnis baru. Memiliki pe...