Biaya Perawatan Kesehatan Pensiun:Hindari Kesalahan Mahal &Amankan Masa Depan Anda

(Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut.)

Banyak dari kita tidak berpikir untuk pensiun atau menabung sampai semuanya terlambat.

Ketika kita menabung, kita merencanakan uang untuk menutupi sewa, utilitas, bahan makanan, dan asuransi. Namun, banyak orang yang mengabaikan tabungan untuk biaya kesehatan di masa pensiun.

Sejauh ini, ini adalah salah satu kesalahan terbesar yang dapat Anda lakukan selama mempersiapkan dan menabung untuk tahun-tahun berikutnya.

Karena ada begitu banyak informasi di luar sana tentang bagaimana Anda harus mempersiapkan diri untuk masa pensiun, penting untuk memahami dan mengenali mitos-mitos yang terkait dengan tabungan masa pensiun. Jadi, Anda tidak perlu membayarnya nanti saat Anda memiliki penghasilan tetap.

Mitos Terbesar:Medicare Tidak Membebani Biaya

Sudah menjadi kepercayaan umum di antara orang-orang yang berusia di bawah 65 tahun bahwa Medicare akan menanggung semua biaya perawatan kesehatan mereka di masa pensiun.

Kebanyakan orang Amerika yang tidak melakukan penelitian yang memadai tentang persiapan pensiun memasuki masa pensiun dengan berpikir bahwa Medicare akan sepenuhnya gratis untuk mereka.

Sebagai warga pekerja keras, kami juga memperhatikan selama bertahun-tahun bahwa majikan kami telah memotong uang untuk Medicare dari gaji kami.

Kami berasumsi pajak gaji ini akan membiayai seluruh biaya pengobatan kami setelah kami memasuki masa pensiun.

Sayangnya, hal itu jauh dari kebenaran. Apa yang tidak disadari oleh banyak pekerja adalah bahwa pajak gaji Anda hanya digunakan untuk tunjangan rumah sakit masa depan Anda berdasarkan Medicare.

Pada kenyataannya, ketika Anda kemudian mendaftar ke Medicare setelah pensiun, Anda akan mendapati bahwa Anda harus membayar premi bulanan rutin untuk pertanggungan Bagian B dan Bagian D selain potongan rumah sakit dan rawat jalan serta asuransi koin.

Bagian pengeluaran Anda berdasarkan Medicare akan sangat mirip dengan bagian pengeluaran perawatan kesehatan berdasarkan perlindungan asuransi Anda saat ini.

Mitos ini – Medicare adalah mitos gratis, akan menghabiskan tabungan pensiun Anda jika Anda membiarkannya.

Kesalahan yang Akan Sangat Berdampak pada Tabungan Pensiun Anda

Agar Anda siap menghadapi biaya perawatan kesehatan di masa pensiun, mari kita atasi beberapa kesalahan umum yang sebaiknya Anda hindari selama proses tabungan pensiun.

Gagal Memperhitungkan Penggunaan Layanan Kesehatan

Banyak penasihat keuangan yang enggan menanyakan informasi kesehatan pribadi Anda atau kondisi kesehatan apa pun yang mungkin Anda miliki. Oleh karena itu, penting bagi Anda untuk menyebutkannya jika mereka gagal melakukannya.

Anda tidak perlu membahasnya sedalam-dalamnya seperti saat Anda mendiskusikan kesehatan Anda dengan dokter. Namun informasi apa pun yang dapat Anda berikan tentang potensi kondisi medis akan sangat membantu perencana keuangan Anda dalam membantu Anda mempersiapkan biaya perawatan kesehatan selama tahun-tahun emas Anda.

Orang dengan kondisi kesehatan kronis akan memiliki biaya pengobatan yang lebih tinggi selama masa pensiun.

Jadi, jika Anda adalah pengguna berat tunjangan kesehatan, pastikan Anda menabung cukup untuk membayar perlindungan suplemen Medicare yang memadai.

Jika Anda tidak memiliki penasihat keuangan, konsultasikan dengan broker asuransi Medicare untuk mendapatkan perkiraan jumlah pengeluaran untuk premi Medicare bulanan dan perlindungan suplemen selama masa pensiun.

Pastikan untuk menyesuaikan inflasi jika Anda beberapa tahun lagi memasuki masa pensiun.

Berpikir Kesehatan Anda Akan Selalu Baik

Ini bukanlah hal yang paling menggembirakan untuk diingat, namun kita adalah manusia, dan manusia tidak hidup selamanya. Kita sering mengalami beberapa kemunduran medis di usia tua.

Dalam banyak kasus, orang yang menderita penyakit tak terduga terpaksa menerima manfaat pensiun sebelum yang diharapkan.

Banyak orang juga tidak menyangka dirinya akan jatuh sakit kronis – sebuah kesalahan besar bagi mereka yang akhirnya jatuh sakit di kemudian hari.

Penyakit kronis merupakan pengeluaran yang signifikan dalam pengeluaran layanan kesehatan dan dapat menghabiskan banyak tabungan Anda.

Selalu lebih baik untuk aman daripada menyesal, jadi jangan berasumsi bahwa Anda akan berada dalam kesehatan yang baik selama sisa hidup Anda. Buat rencana cadangan jika Anda membutuhkannya.

Mengandalkan Kelanjutan Pekerjaan

Sangat disayangkan, namun terkadang pekerja lanjut usia kesulitan mendapatkan pekerjaan tetap di pasar kerja saat ini.

Jika Anda diberhentikan secara tidak terduga dalam beberapa tahun terakhir, namun masih lebih cepat dari rencana pensiun Anda, penting bagi Anda untuk bersiap dan mengetahui bahwa Anda mungkin tidak langsung dipekerjakan di tempat lain.

Bukan ide yang buruk untuk memiliki rencana permainan tentang cara beradaptasi secara finansial jika Anda tiba-tiba kehilangan sumber pendapatan rutin dan tunjangan kesehatan.

Tidak Merencanakan Perawatan Jangka Panjang

Karena Medicare tidak membayar biaya hidup dengan bantuan atau perawatan di panti jompo, penting bagi Anda untuk membuat pengaturan untuk membayar perawatan jangka panjang jika Anda membutuhkannya.

Biaya hidup dengan bantuan dapat mencapai ribuan dolar setiap bulannya, dan rata-rata, satu dari dua orang akan membutuhkannya.

Rencanakan untuk menyisihkan uang untuk pengeluaran ini atau pertimbangkan polis asuransi perawatan jangka panjang sekarang selagi Anda memenuhi syarat untuk mendapatkannya.

Kebijakan ini adalah cara terbaik untuk mempersiapkan dan meringankan keluarga Anda dari segala beban membayar perawatan yang mungkin Anda perlukan suatu hari nanti.

Mempersiapkan Biaya Perawatan Kesehatan di Tahun Emas Anda

Menurut laporan Fidelity Investment, pasangan yang memasuki masa pensiun akan membutuhkan setidaknya $280.000 untuk ditabung untuk menutupi biaya pengobatan. Itu belum termasuk uang yang harus Anda sisihkan untuk sewa, perjalanan, dan biaya hidup lainnya.

Salah satu alat tabungan pensiun terbaik yang dapat Anda investasikan adalah rekening tabungan kesehatan.

Rekening tabungan kesehatan adalah rekening pensiun khusus untuk biaya pengobatan di masa depan. Dana yang Anda sumbangkan ke HSA kini sudah dihapuskan pajak, sehingga mengurangi penghasilan kena pajak Anda.

Anda menggunakan uang itu untuk biaya pengobatan yang memenuhi syarat saat hal itu terjadi. Akun ini adalah cara yang bagus untuk mempersiapkan diri Anda menghadapi keadaan darurat medis tak terduga yang mungkin Anda hadapi.

Misalnya, tahun ini Anda dapat menyisihkan hingga $3.500 sebagai individu atau $7.000 jika Anda memiliki tanggungan. Individu yang berusia 55 tahun ke atas juga dapat memanfaatkan klausul mengejar ketinggalan khusus. Mereka dapat menyumbang tambahan $1.000 per tahun.

Namun, penting untuk dicatat bahwa ketika Anda mencapai usia 65 tahun dan mendaftar di bagian mana pun dari Medicare, Anda tidak dapat lagi menyumbangkan uang ke rekening tabungan kesehatan Anda. Melakukan hal ini akan mengakibatkan hukuman yang signifikan bagi IRS.

Selain itu, untuk membuka rekening tabungan kesehatan, Anda harus terdaftar dalam polis asuransi kesehatan dengan potongan tinggi yang memenuhi syarat. Hubungi perusahaan Anda untuk mengetahui apakah mereka menawarkan jenis paket ini untuk Anda ikuti.

Manfaat Lain dari Rekening Tabungan Kesehatan

Sekarang mari kita lihat lebih banyak cara menggunakan rekening tabungan kesehatan untuk memaksimalkan manfaat persiapan pensiun.

Uang yang terkumpul di rekening Anda dapat digunakan untuk menutupi biaya berbagai biaya perawatan kesehatan, termasuk biaya perawatan gigi, pendengaran, dan penglihatan.

Anda juga dapat menggunakan dana HSA untuk membayar biaya pengobatan yang ditanggung oleh tanggungan Anda.

Satu hal yang disukai orang-orang tentang rencana HSA adalah uang yang disumbangkan tidak akan hangus jika tidak digunakan pada tahun tersebut. Sebaliknya, ia terakumulasi dan menghasilkan bunga.

Manfaat keren lainnya dari memiliki rekening tabungan kesehatan adalah ketika Anda mencapai usia 65 tahun dan telah mengumpulkan banyak uang di HSA Anda, Anda dapat mengambil uang untuk pengeluaran biasa yang tidak berhubungan dengan kesehatan tanpa penalti. Anda cukup membayar pajak penghasilan reguler atas jumlah yang Anda tarik.

Pemikiran Akhir tentang Perencanaan Biaya Perawatan Kesehatan di Masa Pensiun

Merencanakan masa pensiun dan membangun landasan keuangan yang kuat bisa sangat membebani. Oleh karena itu, selalu dianjurkan untuk memulainya sedini mungkin.

Jika Anda memulai lebih awal, Anda memiliki lebih banyak waktu untuk mengumpulkan dana dan lebih banyak ruang untuk pulih dari kesalahan keuangan.

Jika Anda memiliki kekhawatiran atau pertanyaan tentang bagaimana Anda harus menabung untuk masa pensiun dan apa yang perlu Anda hindari, konsultasikan dengan profesional.

Rahasia masa pensiun yang nyaman adalah tabungan yang tepat untuk menjalani tahun-tahun emas Anda tanpa rasa khawatir.

Berikutnya:Flipping a Switch:Panduan Kehidupan dan Transisi Finansial [Resensi Buku]

Artikel ditulis oleh:

Danielle K Roberts, salah satu pendiri Boomer Benefits tempat dia dan timnya membantu generasi baby boomer menavigasi pilihan asuransi Medicare mereka. Dia adalah anggota Dewan Keuangan Forbes dan sering menulis tentang Medicare, pensiun, dan keuangan pribadi.

Wanita yang Uang

Amy Blacklock dan Vicki Cook mendirikan Women Who Money pada bulan Maret 2018 untuk memberikan informasi berguna tentang keuangan pribadi, karier, dan topik kewirausahaan sehingga Anda dapat dengan percaya diri mengelola uang, meningkatkan kekayaan bersih, meningkatkan kesehatan keuangan secara keseluruhan, dan pada akhirnya mencapai kemandirian finansial.

-

Menjaga dari kemungkinan Spectre di setiap mesin

Kerentanan keamanan dalam teknologi melampaui masalah dengan perangkat lunak. Awal bulan ini, peneliti mengungkapkan bahwa perangkat keras di jantung hampir setiap komputer, telepon pintar, tablet dan

-

Bagian 195 TDS Guide India 2024:Kepatuhan Pembayaran

Perusahaan Anda membayar ₹42.000 per bulan untuk Slack, ₹1,8 lakh ke pengembang yang berbasis di AS, dan ₹2,5 lakh ke konsultan Inggris. Berdasarkan Pasal 195 Undang-Undang Pajak Penghasilan, Anda mun

Pensiun

- Diversifikasi Portofolio Anda Mengurangi Risiko Anda dalam Berinvestasi. Inilah Mengapa Itu Sangat Penting

- Yang Harus Diketahui Setiap Penabung Pensiun Tentang Distribusi Minimum yang Diperlukan

- 5 biaya yang perlu dipertimbangkan sebelum Anda terjun ke pensiun dini

- Penjaga pintu Beefeater yang hidup di San Francisco pensiun setelah 43 tahun

- Jangan klaim manfaat Jamsostek jika Anda tidak dapat menjawab 3 pertanyaan ini

- 401(k) dan penarikan kesulitan IRA – 5 cara untuk meminimalkan pajak dan denda

- Pensiun dan apa yang orang ingin mereka ketahui sebelum pindah ke Florida

- IRA SEDERHANA vs 401k

-

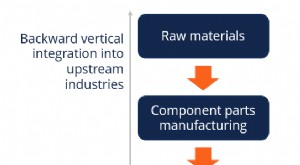

Apa itu Integrasi Vertikal?

Apa itu Integrasi Vertikal? Integrasi vertikal adalah ketika perusahaan memperluas operasinya dalam rantai pasokannya. Ini berarti bahwa perusahaan yang terintegrasi secara vertikal akan membawa operasi in-house yang sebelumnya ...

-

Apa itu Tingkat Rintangan?

Apa itu Tingkat Rintangan? Tingkat rintangan, yang juga dikenal sebagai tingkat pengembalian minimum yang dapat diterima (MARR), adalah tingkat pengembalian minimum yang disyaratkan atau tingkat target yang diharapkan akan dite...