401(k) vs. 403(b):Memahami Perbedaan Rencana Pensiun

Membandingkan rencana pensiun 401(k) dan 403(b)? Perbedaan utamanya terletak pada perusahaan Anda—rencana 401(k) ditujukan untuk perusahaan swasta, sedangkan rencana 403(b) ditujukan untuk lembaga nonprofit dan lembaga publik.

Namun memilih paket yang tepat bukan hanya tentang tempat Anda bekerja. Biaya, opsi investasi, kontribusi pemberi kerja, dan peraturan rollover semuanya dapat memengaruhi tabungan jangka panjang Anda.

Panduan ini menguraikan cara kerja masing-masing rencana, apa yang membedakannya, dan kesamaannya—sehingga Anda dapat memaksimalkan strategi pensiun Anda.

Apa itu Paket 401(k)?

A 401(k) adalah program tabungan pensiun yang ditawarkan oleh pemberi kerja di sektor swasta. Ini memungkinkan Anda menyumbangkan sebagian dari gaji Anda sebelum pajak dipotong. Hal ini akan menurunkan penghasilan kena pajak Anda dan memungkinkan tabungan Anda bertambah tanpa pajak hingga masa pensiun.

Banyak rencana 401(k) menyertakan kontribusi yang sesuai dengan pemberi kerja. Misalnya, perusahaan Anda mungkin memberikan 50% dari apa yang Anda masukkan, hingga persentase tertentu dari gaji Anda. Ini pada dasarnya adalah uang gratis untuk masa pensiun Anda.

Anda biasanya dapat memilih campuran reksa dana, termasuk dana saham dan obligasi. Majikan Anda memilih penyedia paket dan investasi yang tersedia. Beberapa paket menawarkan dana pada tanggal target, yang secara otomatis menyesuaikan campuran investasi Anda saat Anda mendekati masa pensiun.

Pada tahun 2026, Anda dapat berkontribusi hingga $23.500 ke 401(k). Jika Anda berusia 50 tahun ke atas, Anda dapat menyumbangkan tambahan $7.500 sebagai kontribusi tambahan.

Penarikan sebelum usia 59½ biasanya memicu penalti 10% di luar pajak penghasilan reguler. Setelah Anda berusia 73 tahun, distribusi minimum (RMD) yang diwajibkan mulai berlaku.

Apa itu Rencana 403(b)?

Rencana 403(b) berfungsi hampir sama dengan 401(k), namun hanya tersedia untuk pekerja tertentu. Hal ini mencakup pegawai sekolah negeri, lembaga pemerintah, dan organisasi nirlaba seperti rumah sakit atau kelompok keagamaan.

Sama seperti 401(k), Anda dapat menyumbangkan pendapatan sebelum pajak, yang menurunkan tagihan pajak Anda untuk tahun tersebut. Uang Anda semakin ditangguhkan pajaknya, dan Anda akan membayar pajak saat menarik dana di masa pensiun.

Mulai tahun 2026, batas kontribusi untuk paket 403(b) sama dengan paket 401(k)—$23.500, dengan opsi tambahan $7.500 jika Anda berusia 50 tahun ke atas.

Rencana 403(b) seringkali memiliki lebih sedikit pilihan investasi. Banyak yang menyertakan reksa dana, namun ada juga yang menawarkan anuitas, terutama dengan penyedia paket lama. Biaya ini mungkin lebih tinggi, jadi penting untuk memeriksa apa yang tersedia melalui perusahaan spesifik Anda.

Beberapa rencana 403(b) tidak tercakup dalam ERISA, yang berarti rencana tersebut mungkin memiliki lebih sedikit persyaratan administratif—tetapi juga lebih sedikit perlindungan bagi peserta.

Perbedaan Utama Antara 401(k) dan 403(b)

Meskipun kedua paket membantu Anda menabung untuk masa pensiun dengan cara yang serupa, ada beberapa perbedaan utama yang menonjol:

- Siapa yang menawarkannya: Paket 401(k) ditujukan untuk karyawan di perusahaan swasta yang mencari keuntungan. Rencana 403(b) ditujukan untuk sekolah negeri, organisasi nirlaba, dan perusahaan pemerintah tertentu.

- Pilihan investasi: Paket 401(k) biasanya menawarkan lebih banyak pilihan investasi, termasuk campuran reksa dana yang lebih luas. Paket 403(b) sering kali mencakup anuitas dan mungkin memiliki pilihan dana yang lebih sempit.

- Kontribusi perusahaan: Kontribusi yang sesuai lebih umum terjadi pada rencana 401(k). Beberapa perusahaan 403(b) juga menawarkan kecocokan, namun hal ini kurang konsisten—terutama di lembaga nonprofit yang lebih kecil dengan anggaran yang lebih ketat.

- Biaya dan aturan administrasi: Rencana 403(b) umumnya memiliki biaya administrasi yang lebih rendah dan mungkin dikecualikan dari beberapa aturan pelaporan dan fidusia jika tidak tercakup dalam ERISA.

- Perlindungan ERISA: Sebagian besar rencana 401(k) tunduk pada ERISA, yang menambahkan perlindungan bagi karyawan. Beberapa rencana 403(b) tidak demikian, bergantung pada strukturnya.

Kesamaan Rencana 401(k) dan 403(b)

Terlepas dari perbedaannya, paket 401(k) dan 403(b) memiliki banyak kesamaan:

- Kontribusi sebelum pajak: Anda menyumbangkan penghasilan sebelum pajak, sehingga menurunkan penghasilan kena pajak Anda saat ini dan menunda pajak hingga pensiun.

- Batas tahunan yang sama: Pada tahun 2026, IRS membatasi kontribusi karyawan hingga $23.000, dengan tambahan $7.500 diperbolehkan jika Anda berusia 50 tahun ke atas.

- Pertumbuhan tangguhan pajak: Keuntungan investasi apa pun akan tumbuh bebas pajak hingga Anda menariknya saat pensiun.

- Denda penarikan awal: Mengambil uang sebelum usia 59½ biasanya berarti denda 10% ditambah pajak penghasilan.

- Distribusi minimum yang diperlukan: Kedua paket tersebut mengharuskan Anda mulai mengambil distribusi pada usia 73 tahun, kecuali Anda masih bekerja dan tidak memiliki lebih dari 5% saham perusahaan.

Perbandingan Berdampingan antara 401(k) vs. 403(b)

Butuh cara cepat untuk membandingkan paket 401(k) dan 403(b)? Berikut cara keduanya digabungkan di berbagai fitur utama:

Perincian ini memudahkan untuk melihat fitur paket mana yang paling penting bagi tujuan pensiun Anda. Meskipun Anda tidak dapat memilih jenis paket, Anda bisa mengontrol cara Anda menggunakannya.

Dapatkah Anda menggabungkan 403(b) menjadi 401(k)?

Ya, Anda dapat mengubah 403(b) menjadi 401(k) jika Anda berganti pekerjaan dan perusahaan baru Anda menawarkan paket 401(k). IRS mengizinkan rollover bebas pajak antara kedua jenis rekening pensiun ini, selama uangnya tetap berada di rekening penangguhan pajak.

Anda juga dapat mengubah 401(k) menjadi 403(b) jika Anda bergerak ke arah yang berlawanan. Apa pun pilihannya, Anda akan terhindar dari pajak dan denda selama Anda mengikuti aturan perpanjangan dan menyelesaikan transfer langsung.

Jika Anda menjadi wiraswasta, Anda dapat menggabungkan 403(b) Anda menjadi 401(k) solo. Anda juga memiliki opsi untuk memindahkan dana ke IRA tradisional atau Roth IRA. Ingatlah bahwa bergabung dengan Roth IRA berarti Anda akan membayar pajak atas jumlah yang ditransfer, karena Roth IRA didanai dengan uang setelah pajak—tetapi Anda tidak akan membayar pajak saat Anda menarik uang tersebut di masa pensiun.

Pastikan untuk membandingkan opsi investasi, biaya, dan fitur akun sebelum memutuskan ke mana akan memindahkan uang Anda.

Paket mana yang lebih baik:401(k) atau 403(b)?

Paket yang lebih baik bergantung pada pekerjaan Anda dan apa yang ditawarkan setiap paket spesifik. Anda biasanya tidak dapat memilih antara 401(k) dan 403(b)—perusahaan Anda memilih jenis rencana berdasarkan strukturnya. Namun begitu Anda sudah masuk dalam rencana tersebut, ada baiknya untuk melihat ke baliknya.

A 401(k) mungkin lebih cocok jika Anda menghargai pilihan investasi yang lebih luas dan kontribusi pemberi kerja yang kuat. Rencana ini juga cenderung menawarkan alat digital dan sumber daya pendidikan yang lebih baik dari lembaga keuangan yang lebih besar.

A 403(b) bisa lebih masuk akal jika Anda bekerja di bidang pendidikan atau organisasi nirlaba dan menginginkan akses ke anuitas atau reksa dana berbiaya rendah. Beberapa karyawan jangka panjang juga mungkin memenuhi syarat untuk mendapatkan manfaat iuran tambahan setelah 15 tahun masa kerja, yang tidak tersedia dalam program 401(k).

Pada akhirnya, tidak ada rencana yang secara otomatis lebih baik—hal ini tergantung pada apa yang ditawarkan oleh perusahaan Anda dan seberapa selaras rencana tersebut dengan tujuan pensiun Anda.

Cara Memilih Program Pensiun yang Tepat

Jika Anda hanya memiliki akses ke satu jenis rencana dalam pekerjaan Anda, mulailah dengan memberikan kontribusi yang cukup untuk mendapatkan kecocokan dengan perusahaan yang tersedia. Itu adalah jaminan pengembalian tabungan Anda.

Kemudian, lihat pilihan investasinya. Pastikan rencana tersebut menawarkan perpaduan yang baik antara reksa dana berbiaya rendah atau dana indeks. Hindari rencana yang hanya menawarkan anuitas berbiaya tinggi kecuali Anda memahami cara kerjanya dan merasa nyaman dengan konsekuensinya.

Juga, tinjau struktur biaya. Dana yang dikelola secara aktif dan produk berbasis asuransi dapat mengurangi keuntungan Anda seiring berjalannya waktu. Biaya yang lebih rendah biasanya berarti lebih banyak uang yang tetap diinvestasikan dan bekerja untuk Anda.

Jika Anda memilih antara beberapa paket—seperti 403(b) dan 401(k) dari perusahaan yang berbeda, atau memutuskan apakah akan meneruskan paket lama—gunakan faktor-faktor berikut untuk memandu keputusan Anda:

- Pertandingan dengan perusahaan

- Pilihan investasi

- Transparansi biaya

- Opsi penarikan pinjaman atau kesulitan

- Layanan pelanggan dan akses online

Pemikiran Akhir

Paket 401(k) dan 403(b) menawarkan keuntungan pajak, potensi pertumbuhan jangka panjang, dan cara untuk membangun tabungan pensiun secara otomatis melalui gaji Anda. Meskipun cara kerjanya hampir sama, perbedaan utamanya terletak pada tujuannya—rencana 401(k) melayani sektor swasta, sedangkan rencana 403(b) dirancang untuk karyawan nirlaba dan sektor publik.

Paket mana pun yang dapat Anda akses, berkontribusilah secara konsisten, perhatikan biayanya, dan pastikan investasi Anda selaras dengan tujuan Anda. Keputusan kecil saat ini—seperti memanfaatkan sepenuhnya kecocokan perusahaan Anda atau memilih dana berbiaya rendah—dapat membuat perbedaan besar di kemudian hari.

Jika Anda tidak yakin opsi mana yang terbaik bagi Anda, perencana keuangan bersertifikat dapat membantu Anda memetakan rencana yang sesuai dengan pendapatan, toleransi risiko, dan jangka waktu Anda.

Temui penulisnya

Lauren adalah penulis keuangan pribadi dengan pengalaman lebih dari satu dekade membantu pembaca membuat keputusan keuangan yang tepat. Dia meraih gelar Sarjana Bahasa Jepang dari Universitas Georgetown.

-

Cara Mendaftar untuk Perumahan Darurat Berpenghasilan Rendah Secara Online

Masa keuangan yang sulit berkontribusi pada kesulitan yang dihadapi banyak orang berpenghasilan rendah untuk memenuhi biaya perumahan. Hasil dari, Departemen Perumahan dan Pembangunan Perkotaan A.S. d

-

Apa itu Pasar Modal?

Pasar modal adalah platform sistem pertukaran yang mentransfer modal dari investor yang ingin menggunakan kelebihan modal mereka ke bisnis yang membutuhkan modal untuk membiayai berbagai proyek atau i

Investasi

- Dasar-dasar Manajemen Investasi Pribadi untuk Meragamkan Portofolio Anda

- Apa itu Modal Ventura Trust (VCT)?

- Exchange-Traded Fund (ETF) Dijelaskan

- Membandingkan Berbagai Tingkatan Grup Perbankan Investasi

- Ulasan &Komentar Pasar Modal:Maret 2019

- Panduan Penting Anda untuk Membeli dan Memperdagangkan Obligasi di tahun 2021

- Apa itu Harga Kotor?

- Apa Faktor Risiko Berinvestasi di REIT?

-

Statistik Pendapatan LinkedIn Yang Dapat Anda Pelajari

Statistik Pendapatan LinkedIn Yang Dapat Anda Pelajari Apakah Anda mencari pekerjaan? Atau mungkin karyawan baru? Buka LinkedIn. LinkedIn adalah jaringan sosial terbesar bagi para profesional dan orang-orang yang berorientasi pada karir. Anggota dapat m...

-

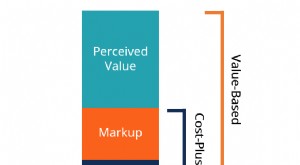

Apa itu Penetapan Harga Berbasis Nilai?

Apa itu Penetapan Harga Berbasis Nilai? Penetapan harga berdasarkan nilai adalah strategi penetapan harga barang atau jasa yang menyesuaikan harga berdasarkan nilai yang dirasakan daripada harga historisnya. Strategi penetapan harga berbasi...