ETF vs. Reksa Dana:Investasi Mana yang Tepat untuk Anda?

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Baru-baru ini saya menerima pertanyaan dari pembaca tentang ETF dan reksa dana. Pembaca membaca postingan dasar-dasar reksa dana saya beserta apa itu postingan ETF dan ingin tahu investasi mana yang lebih baik. Pertanyaan ini hampir mustahil untuk saya jawab, karena semuanya tergantung pada Anda, investor individu. Anda harus memutuskan produk mana yang paling masuk akal bagi Anda dan rencana investasi Anda.

Baru-baru ini saya menerima pertanyaan dari pembaca tentang ETF dan reksa dana. Pembaca membaca postingan dasar-dasar reksa dana saya beserta apa itu postingan ETF dan ingin tahu investasi mana yang lebih baik. Pertanyaan ini hampir mustahil untuk saya jawab, karena semuanya tergantung pada Anda, investor individu. Anda harus memutuskan produk mana yang paling masuk akal bagi Anda dan rencana investasi Anda.

Untuk membantu pembaca ini dan orang lain, saya membuat grafik yang membandingkan ETF dengan reksa dana dan semoga dapat membantu Anda membuat keputusan tentang ETF atau reksa dana lebih mudah dijawab.

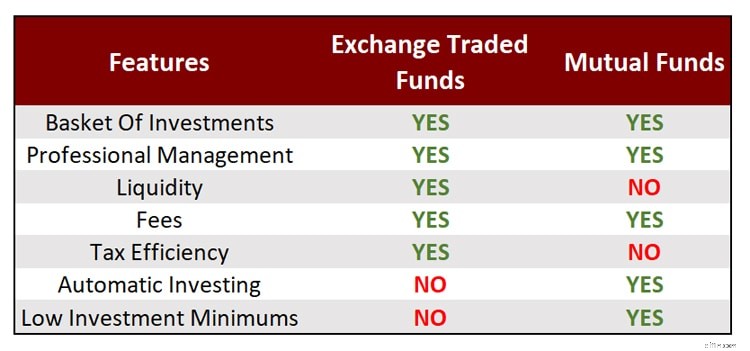

Penjelasan Grafik ETF atau Reksa Dana

Mari kita bicara tentang bagan ini. Seperti yang Anda lihat, ada beberapa perbedaan dan persamaan antara ETF dan reksa dana. Kami memulai dengan kesamaan yang mereka miliki:

- Keranjang Investasi: Baik ETF maupun reksa dana merupakan investasi yang memiliki banyak sekuritas dasar. Saat Anda membeli saham ETF atau reksa dana, Anda membeli banyak saham sekaligus. Ini membantu Anda melakukan diversifikasi sejak awal.

- Manajemen Profesional: Terlepas apakah Anda investor aktif atau pasif, ETF atau reksa dana menawarkan manajemen profesional. Anda tidak terjebak saat mencoba memilih sekuritas atau perlu mengawasi pasar. ETF atau pengelolaan reksa dana akan melakukannya untuk Anda.

Di situlah berhentinya persamaan antara kedua jenis investasi tersebut. Sekarang kami mengalihkan perhatian kami pada perbedaannya, dan di sinilah Anda akan memutuskan investasi mana yang tepat untuk Anda.

Likuiditas

Perdagangan ETF atau reksa dana bervariasi. Dengan ETF, Anda dapat membeli atau menjual saham kapan saja sepanjang hari dan mendapatkan harga yang Anda lihat. Dengan reksa dana, harga hanya akan ditentukan setelah pasar tutup. Artinya, apa pun yang terjadi di pasar pada hari tertentu, semua investor membeli dan menjual pada harga yang sama.

Apakah Hal Ini Penting Bagi Anda? Tidak juga. Jika Anda adalah investor jangka panjang, fakta bahwa Anda dapat membeli atau menjual sepanjang hari tidak terlalu menjadi masalah. Anda mungkin berpendapat bahwa membeli ETF pada pukul 10 pagi mungkin akan memberikan Anda reaksi emosional, namun sekali lagi, dalam jangka panjang, mendapatkan harga penutupan versus harga intraday tidak akan terlalu menjadi masalah.

Biaya

Ini adalah masalah besar pada kedua investasi tersebut. Saat melihat ETF, Anda harus membayar biaya pengelolaan setiap tahun. Kabar baiknya adalah biasanya biaya pengelolaan dengan ETF agak rendah karena sebagian besar ETF adalah investasi pelacakan indeks. Namun biayanya tidak berhenti di situ. Anda juga membayar biaya perdagangan dengan ETF. Ini biasanya berjalan sekitar $10 jika Anda berinvestasi dengan Schwab atau Fidelity. Namun, Anda dapat menghindari biaya ini dengan membeli ETF tertentu dari penyedia tertentu.

Misalnya, di Fidelity, Anda tidak akan membayar biaya perdagangan jika berinvestasi di iShares. Dengan Schwab, Anda akan membayar biayanya, tetapi Schwab menawarkan ETF lain yang tidak membebankan biaya perdagangan. Perhatikan bahwa meskipun Anda tidak membayar biaya perdagangan, Anda akan membayar biaya pengelolaan.

Terkait reksa dana, ada berbagai macam biaya yang dapat Anda bayarkan. Untungnya, sebagian besar dapat dihindari. Anda dapat dengan mudah menghindari beban dan biaya 12b-1 hanya dengan berinvestasi pada dana yang tidak membebankan biaya ini.

Namun seperti ETF, Anda akan membayar biaya pengelolaan. Karena reksa dana memiliki investasi aktif dan pasif, biaya pengelolaan sangat bervariasi. Anda dapat membayar mulai dari 0,08% hingga 3%. Berbeda dengan bidang kehidupan lainnya, tarif yang lebih tinggi tidak berarti kualitas yang lebih baik. Anda ingin membayar biaya pengelolaan sesedikit mungkin.

Terakhir, dengan reksa dana, Anda tidak akan selalu dikenai biaya perdagangan. Satu-satunya saat Anda mungkin melakukannya adalah jika Anda membeli reksa dana tertentu dari broker diskon. Misalnya, Schwab menagih Anda $50 untuk berinvestasi di reksa dana Vanguard. Anda dapat dengan mudah menghindari biaya ini dengan berinvestasi langsung di Vanguard, yang tidak membebankan biaya perdagangan.

Apakah Hal Ini Penting Bagi Anda? Iya! Biaya menggerogoti investasi Anda lebih dari yang Anda sadari. (Jika Anda ingin tahu berapa jumlahnya, lihat Personal Capital. Anda akan terkejut dengan apa yang Anda lihat.) Intinya adalah Anda harus memperhatikan biaya dan memilih investasi dengan biaya rendah.

Pajak

Ah pajak…tunggu, jangan lari! Jika Anda ingin membayar pajak paling sedikit, Anda sebaiknya membaca bagian ini juga. Saya akan melakukan yang terbaik untuk mempersingkatnya. Saat memutuskan antara ETF atau reksa dana, pilihan yang lebih baik dari segi pajak adalah ETF. Inilah alasannya:dengan reksa dana, Anda membeli dan menjual saham dengan dana itu sendiri. Artinya, jika Anda menjual sebagian dari reksa dana Anda, pengelola dana harus keluar dan menjual saham dasar yang terkait dengan saham reksa dana Anda.

Di permukaan, hal ini sepertinya bukan sebuah masalah. Tapi memang demikian dan inilah alasannya. Katakanlah Anda tidak menjual saham apa pun, tetapi saya menjualnya. Karena Anda masih memiliki saham Anda, keuntungan atau kerugian apa pun dari saya menjual saham saya akan diteruskan kepada Anda juga. Kalau keuntungan, Anda harus membayar pajak atas keuntungan tersebut, meskipun Anda tidak pernah menjualnya.

Dengan ETF, hal ini tidak menjadi masalah karena ETF diperdagangkan di bursa dan saham apa pun yang dibeli atau dijual tidak memengaruhi aset yang mendasarinya. Meskipun hal ini mungkin terdengar membingungkan, hal yang harus Anda perhatikan adalah bahwa dengan ETF, Anda memiliki kendali lebih besar atas keuntungan modal, sedangkan dengan reksa dana, Anda tidak memilikinya.

Apakah Hal Ini Penting Bagi Anda? Ya dan tidak. Jika Anda termasuk dalam golongan pajak tinggi, mungkin masuk akal untuk lebih memperhatikan ETF daripada reksa dana karena alasan ini. Namun bagi sebagian besar investor, masalah ini bukanlah masalah besar. Hal ini karena keuntungan modal cenderung besarnya wajar dan pada tulisan ini, IRS mengenakan pajak atas keuntungan modal jangka panjang dengan tarif pajak yang lebih rendah. Selain itu, pengelola reksa dana sangat menyadari hal ini dan melakukan yang terbaik untuk membatasi keuntungan modal sebanyak mungkin. Namun ada kalanya tangan mereka terikat. Terakhir, ketahuilah bahwa ada beberapa reksa dana yang dikelola pajak di luar sana yang berupaya meminimalkan keuntungan modal.

Investasi Otomatis

Dalam hal investasi otomatis, reksa dana menang telak. Anda dapat mengatur rencana investasi otomatis dengan reksa dana apa pun yang Anda inginkan. Cukup pilih jumlah dolar lalu pilih seberapa sering Anda ingin berinvestasi – mingguan, bulanan, triwulanan, dll. – pilihannya hampir tidak terbatas.

Dengan ETF, Anda sebenarnya tidak memiliki pilihan untuk berinvestasi secara otomatis, kecuali Anda berinvestasi dengan perusahaan seperti Betterment. Jika tidak, Anda harus membeli saham secara manual setiap kali Anda mentransfer uang.

Apakah Hal Ini Penting Bagi Anda? Iya! Salah satu prinsip utama yang saya bicarakan dalam postingan saya tentang cara menjadi jutawan pasar saham adalah berinvestasi secara terus-menerus. Investasikan terlepas dari apa yang dilakukan pasar saham. Cara termudah untuk melakukannya adalah dengan menyiapkan rencana investasi otomatis. Dengan melakukan ini, Anda menjamin Anda akan berinvestasi setiap bulannya. Anda tidak bisa membiarkan emosi menghalangi Anda dan Anda tidak bisa "melupakannya" bulan ini karena Anda sangat sibuk. Jika Anda benar-benar ingin sukses secara finansial, Anda perlu menggunakan transfer otomatis.

Investasi Minimum

Inilah perbedaan besar lainnya antara ETF dan reksa dana. Dengan ETF, Anda hanya memerlukan uang yang cukup untuk membeli 1 saham. Jika harga sahamnya $50, maka Anda hanya perlu $50. Lain halnya dengan reksadana. Untuk memulai, ada investasi minimum awal. Ini bervariasi berdasarkan reksa dana. Beberapa, seperti Schwab, memiliki minimal $100, sementara yang lain, seperti Vanguard, memiliki minimal $3,000. Ada banyak juga di antara kedua jumlah ini.

Dari sana, Anda memiliki investasi minimum berikutnya. Untuk sebagian besar, biasanya sekitar $100. Namun, jika Anda menyiapkan rencana investasi otomatis, jumlahnya bisa turun hingga $25. Lainnya, seperti Schwab, memiliki investasi berikutnya hanya $1, terlepas dari apakah Anda menyiapkan rencana investasi otomatis atau tidak. Lihat semua perbedaan antara broker teratas dengan grafik perbandingan broker online saya.

Apakah Hal Ini Penting Bagi Anda? Tidak juga. Semuanya tergantung pada seberapa banyak Anda harus berinvestasi yang akan menjadi faktor utamanya. Baca postingan ini tentang opsi lain untuk berinvestasi dengan sejumlah kecil uang.

Menyelesaikan Perbandingan ETF atau Reksa Dana

Pada akhirnya, ada banyak hal yang perlu dipertimbangkan saat memilih antara ETF atau reksa dana. Jika saya harus memilih di antara keduanya, saya akan lebih memilih reksa dana. Namun ini karena cara saya menimbang perbedaan antara kedua pilihan tersebut.

Bagi saya, faktor terbesarnya adalah investasi otomatis. Saya ingin mengaturnya dan melupakannya. Reksa dana biarkan saya melakukan ini dengan paling mudah. (Ini bukan berarti saya tidak menyukai akun Betterment yang secara otomatis berinvestasi di ETF untuk saya, namun ada lebih banyak pilihan untuk investasi otomatis dalam hal reksa dana. Ditambah lagi, saya tahu apa yang saya cari dalam hal reksa dana. Fakta bahwa ada lebih dari 8.000 tidak membuat saya putus asa.)

Anda mungkin mempertimbangkan faktor-faktor yang disebutkan di atas secara berbeda dan mengambil kesimpulan yang berbeda dari saya. Tidak apa-apa. Pastikan Anda mulai berinvestasi dan memperhatikan biayanya!

- Baca sekarang: Pelajari dasar-dasar reksa dana

- Baca sekarang: Pahami tanggal target dana

- Baca sekarang: Klik di sini untuk melihat pro dan kontra dana indeks terbesar

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya?

Apakah Anda ingin merombak rumah Anda atau mengkonsolidasikan utang, Anda mungkin ingin memanfaatkan ekuitas rumah Anda untuk mengakses uang tambahan. Pemberi pinjaman dapat mengizinkan Anda meminja

-

Jangan percaya ramalan Brexit tentang kehancuran ekonomi

Kejutan dan kengerian pada pemungutan suara Brexit sangat keras dan riuh. Beberapa orang tampaknya menikmati ketidakpastian yang dipicu oleh hasil referendum. Pound jatuh nilainya, penurunan di pasar

Investasi

-

Tantangan &Keterbatasan Peramalan Keuangan

Tantangan &Keterbatasan Peramalan Keuangan Kesalahan umum adalah menelusuri terlalu dalam dan mencoba memperkirakan terlalu banyak item baris. Peramalan keuangan dilakukan untuk berbagai alasan, seperti memproyeksikan penjualan yang diharapka...

-

Parodi Gender:Bagaimana Mendapatkan Lebih Banyak Pria Kulit Putih di Dewan Perusahaan Anda

Parodi Gender:Bagaimana Mendapatkan Lebih Banyak Pria Kulit Putih di Dewan Perusahaan Anda latar belakang kabur, pengusaha berjalan di koridor di aula konvensi, latar belakang jalan aula gedung kantor Oleh Stefanie Johnson Berbeda dengan Amerika Serikat, banyak negara Eropa telah me...