Strategi Investasi Hemat Pajak:Maksimalkan Pengembalian Anda &Minimalkan Pajak

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Seiring berjalannya waktu, pasar saham adalah alat yang ampuh dalam membangun kekayaan, selama Anda tetap mengikuti jalur dan berinvestasi untuk jangka panjang. Namun ada lebih banyak hal yang dapat Anda lakukan selain menginvestasikan uang Anda untuk mengembangkannya. Anda juga dapat menggunakan investasi hemat pajak untuk menyimpan lebih banyak uang.

Seiring berjalannya waktu, pasar saham adalah alat yang ampuh dalam membangun kekayaan, selama Anda tetap mengikuti jalur dan berinvestasi untuk jangka panjang. Namun ada lebih banyak hal yang dapat Anda lakukan selain menginvestasikan uang Anda untuk mengembangkannya. Anda juga dapat menggunakan investasi hemat pajak untuk menyimpan lebih banyak uang.

Dengan cerdas dalam menentukan strategi investasi dan mempertimbangkan efisiensi pajak, Anda dapat menghemat lebih banyak uang dari Paman Sam. Saya tahu saya bukan satu-satunya orang yang tidak suka menyumbangkan uang hasil jerih payah saya kepada pemerintah.

Berikut ini adalah garis besar bagaimana memulai investasi yang efisien pajak. Jangan khawatir, ini jauh lebih mudah daripada kedengarannya.

Apa yang dimaksud dengan Investasi Efisien Pajak?

Pertama, kita perlu memastikan semua orang memahami apa yang dimaksud dengan investasi efisien pajak. Singkatnya, ini berarti berinvestasi secara strategis dengan cara yang memastikan Anda membayar pajak sesedikit mungkin .

Dengan berinvestasi dengan cara ini, Anda dapat menyimpan lebih banyak uang yang diinvestasikan sepanjang tahun. Hal ini memungkinkan uang Anda bertambah dan tumbuh lebih cepat, sehingga menghasilkan kekayaan yang lebih besar.

Untuk berinvestasi dengan cara pajak yang efisien, Anda harus melakukan hal berikut:

- Danai jenis akun tertentu sebelum yang lain

- Tempatkan investasi tertentu di setiap akun ini secara strategis sehingga Anda dapat memanfaatkan kode pajak .

Memanfaatkan kode pajak memungkinkan Anda menyimpan lebih banyak uang dan menginvestasikan lebih banyak uang seiring waktu.

Cara Memulai Investasi Hemat Pajak

Sekarang setelah kita memiliki gagasan dasar mengenai investasi yang efisien pajak, kita dapat membahas cara memulainya. Namun, sebelum Anda mulai memikirkan investasi Anda secara strategis, Anda perlu memiliki rencana.

Tanpa rencana, Anda akan tenggelam, jadi luangkan waktu untuk membuat rencana investasi jangka panjang. Memiliki dokumen ini akan menjamin kesuksesan yang lebih besar ketika terjadi kekacauan, dan percayalah, hal itu akan terjadi.

Untungnya, saya sudah menulis tentang mengembangkan dan menyiapkan rencana semacam itu. Anda dapat membaca posting ini untuk memulai. Dan jangan khawatir, saya akan tetap di sini saat Anda kembali.

Jadi mari kita mulai dengan investasi yang efisien pajak. Pertama-tama kita akan melihat tingkat akun, lalu investasi spesifiknya.

Investasi Hemat Pajak Pada Tingkat Akun

Rekening Pensiun:Paket 401k

Pada tingkat akun, Anda harus mendanai akun pensiun (juga disebut akun tidak kena pajak) sebelum Anda mendanai akun non-pensiun (juga disebut akun kena pajak). Jika Anda tercakup dalam rencana 401k di tempat kerja, penting untuk memasukkan uang sebanyak mungkin ke dalamnya. Alasannya adalah karena setiap dolar yang Anda sumbangkan menurunkan penghasilan kena pajak Anda.

Cara kerjanya seperti ini:ketika Anda dibayar, majikan Anda terlebih dahulu mengambil kontribusi 401k yang Anda berikan. Lalu apa pun yang tersisa, Anda akan dikenakan pajak. Saya menyadari Anda memiliki kesimpulan lain, namun saya mengabaikannya di sini untuk mempermudah.

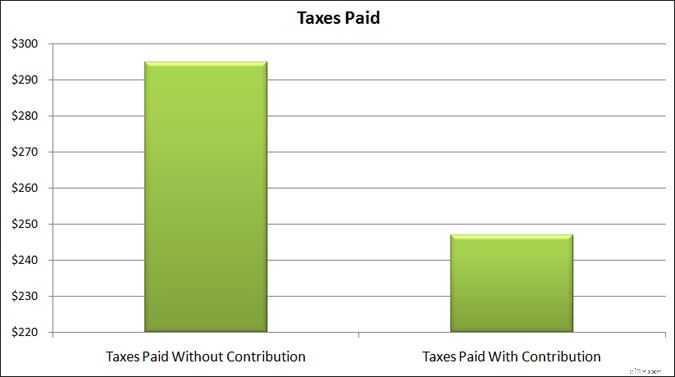

Misalnya, jika gaji kotor dua mingguan Anda adalah $1,925 dan Anda tidak berinvestasi dalam paket 401k, Anda akan membayar pajak federal sebesar $295 setiap gaji. Sebaliknya, jika Anda memasukkan $193 ke dalam paket 401k setiap gaji (10%), Anda akan membayar pajak sebesar $247 dan memiliki tabungan sebesar $193 untuk masa pensiun.

Perhatikan apa yang terjadi di sana? Dengan berkontribusi pada 401k, Anda mengurangi pajak yang Anda bayarkan sebesar $48, dari $295 menjadi $247. Saya tahu angka tersebut tidak se-seksi pengembalian pajak yang mungkin Anda dapatkan, namun seharusnya demikian.

Kesalahan yang dilakukan banyak orang ketika melihat skenario ini adalah berfokus pada gaji bersih mereka. Dengan nol kontribusi 401k, gaji yang dibawa pulang adalah $1.630 per minggu. Dengan kontribusi 401k, gaji yang dibawa pulang adalah $1,485. Mereka melihat gaji yang lebih kecil dan berpikir bahwa berinvestasi pada paket 401k adalah langkah bodoh.

Mereka tidak melihatnya:

- Mereka menghemat pajak sebesar $48 dan akan terus menghemat pajak seiring mereka terus menginvestasikan lebih banyak uang. Selama setahun, Anda menghemat pajak lebih dari $1.200.

- Mereka menghemat $193 dalam paket 401k, namun gaji yang dibawa pulang hanya $145 lebih rendah dibandingkan tanpa kontribusi 401k.

Saya mendorong Anda untuk mengunjungi situs ini dan bermain-main dengan kalkulator. Mudah digunakan dan Anda akan melihat seberapa banyak Anda dapat menghemat pajak dengan berkontribusi pada paket 401k Anda. Anda juga akan melihat dampaknya terhadap gaji yang Anda bawa pulang.

Rekening Pensiun:IRA

Meskipun paket 401k Anda adalah nenek moyang dari rencana pensiun dalam hal pajak, Anda juga memiliki rekening pensiun individu (IRA), baik Tradisional maupun Roth.

Perbedaan utama antara keduanya adalah dengan IRA Tradisional, uang Anda mengalami penangguhan pajak, artinya Anda hanya membayar pajak atas uang tersebut saat Anda mengeluarkannya.

Dengan Roth IRA, uang Anda bertambah bebas pajak, artinya Anda tidak pernah membayar pajak atas uang tersebut saat berada di rekening atau saat Anda menariknya. Namun, uang yang Anda masukkan sudah dikenakan pajak.

Anda dapat melihat semua perbedaan antara jenis akun ini dengan membaca postingan ini.

Beberapa orang lebih menyukai salah satu dari yang lain, namun memiliki keduanya masuk akal karena keduanya menawarkan manfaat pajak yang berbeda. Sebaiknya Anda berkonsultasi dengan penasihat pajak Anda tentang mana yang paling sesuai dengan kebutuhan dan tujuan spesifik Anda.

Dalam kasus 401k dan IRA, manfaat tambahannya adalah uang di rekening ini bertambah pajak tangguhannya (bebas pajak dalam kasus Roth IRA). Artinya, setiap kali Anda menjual suatu kepemilikan untuk mendapatkan keuntungan, Anda tidak membayar pajak atas kepemilikan tersebut.

Selain itu, setiap kali suatu perusahaan membayar bunga, dividen, atau keuntungan modal, hal ini juga bebas pajak. Artinya, Anda tidak perlu membayar pajak atas barang tersebut saat Anda menerimanya di akun Anda.

Jadi sekali lagi, dengan rekening pensiun (atau tidak kena pajak), kita memiliki:

- Paket 401k

- IRA Tradisional

- Roth IRA

Rekening ini harus didanai terlebih dahulu, karena dalam kasus tertentu uang yang Anda simpan tidak termasuk pajak, dan uang di rekening ini tumbuh bebas pajak selamanya, atau sampai Anda menarik uangnya.

Rekening Pensiun:Rekening Tabungan Kesehatan

Rekening ini sebenarnya bukan rekening pensiun, tetapi banyak orang, termasuk saya sendiri, menggunakan rekening tabungan kesehatan sebagai de facto Roth IRA. Oleh karena itu, saya akan membahasnya secara singkat.

Pada dasarnya, akun HSA mirip dengan akun pengeluaran fleksibel (FSA). Anda menyumbangkan uang bebas pajak dan menggunakan uang itu untuk biaya pengobatan. Namun dengan HSA, Anda tidak perlu menggunakan uang tersebut dalam satu tahun kalender.

- Baca sekarang: Klik di sini untuk mempelajari pro dan kontra terbesar dari rekening tabungan kesehatan

Sebaliknya, Anda bisa membiarkannya berkembang seiring waktu. Selain itu, Anda juga dapat menginvestasikan uangnya di HSA Anda di pasar saham.

Untuk menjadikan HSA Anda akun yang efisien pajak, Anda mendanai HSA Anda melalui pemotongan gaji dan kemudian menggunakan uang sendiri untuk membayar biaya pengobatan Anda. Anda membiarkan uang di akun HSA Anda tetap diinvestasikan dan tumbuh bebas pajak.

Ketika Anda sudah lebih tua, Anda kemudian dapat menggunakan uang itu untuk membayar tagihan medis.

Anda dapat membaca informasi lebih lanjut tentang strategi ini di postingan yang saya tulis ini.

Rekening Kena Pajak

Banyak investor juga berinvestasi di rekening kena pajak. Ini adalah akun yang tidak terikat dengan masa pensiun seperti yang dilihat IRS. Jadi Anda bebas menarik uang darinya, tanpa penalti, kapan pun Anda mau. Namun rekening tersebut tidak mendapatkan perlakuan pajak yang menguntungkan seperti rekening pensiun.

Pada dasarnya akun kena pajak akan dikenakan pajak setiap kali ada kejadian di akun tersebut. Suatu peristiwa mencakup penjualan, pembayaran dividen, pembayaran bunga, atau keuntungan modal. Penting untuk diketahui bahwa meskipun Anda menginvestasikan kembali dividen dan/atau keuntungan modal, Anda tetap membayar pajak atas pendapatan tersebut.

Oleh karena itu, strategi investasi hemat pajak terbaik dimulai dengan menginvestasikan uang Anda terlebih dahulu ke rekening pensiun sebelum Anda memasukkan uang itu ke rekening kena pajak. Hal ini disebabkan karena uang tersebut dapat bertambah di rekening pensiun tanpa harus berurusan dengan pajak.

Strategi investasi pajak yang efisien biasanya adalah:

- Danai 401rb hingga maksimal

- Danai IRA Tradisional/Roth secara maksimal

- Danai akun HSA

- Danai akun kena pajak

Tempat Menginvestasikan Aset

Sekarang setelah Anda mengetahui urutan terbaik untuk mendanai akun Anda, Anda harus mengetahui investasi hemat pajak mana yang akan dimasukkan ke dalam akun tersebut, karena hal ini juga akan membuat perbedaan. Hal ini karena aset dan penghasilannya dikenakan pajak yang berbeda pula.

Oleh karena itu, penting untuk memahami bagaimana hal-hal ini dilihat dari segi pendapatan. Saya tidak akan membahas pajak secara terlalu teknis di sini, saya hanya akan menjelaskan dasar-dasarnya. Pada dasarnya, jenis pendapatan yang dibayarkan oleh suatu holding menentukan berapa banyak Anda membayar pajak. Berikut rinciannya:

- Dividen:biasa atau berkualitas

- Bunga Obligasi:pendapatan biasa

- Keuntungan Modal:dikenakan pajak dalam jangka pendek atau panjang

Saya akan membahas lebih detail masing-masing hal sehingga Anda dapat lebih memahami perlakuan pajak masing-masing hal tersebut.

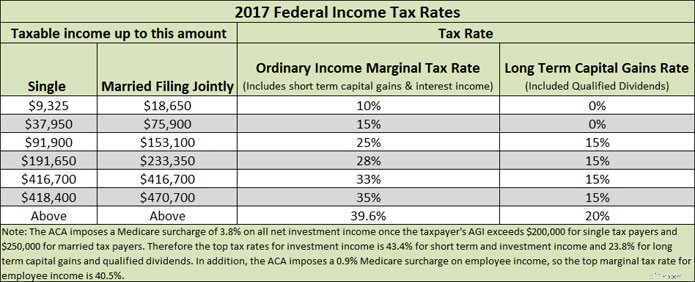

Dividen: Dividen bersifat biasa atau berkualitas. Jika pajaknya biasa, maka pajak yang Anda bayarkan adalah penghasilan biasa, yaitu pajak yang sama dengan yang Anda bayarkan atas penghasilan kerja Anda. Ini berarti pajak yang lebih tinggi saat Anda menghasilkan lebih banyak uang dan memperoleh lebih banyak pendapatan dividen. Namun jika dividen tersebut memenuhi syarat, maka pajak terbesar yang akan dibayar sebagian besar investor adalah 15%.

Apa yang membuat dividen memenuhi syarat?

Ada beberapa hal, termasuk lokasi perusahaan, apakah perusahaan tersebut diperdagangkan di pasar AS, dan berapa lama Anda memegang saham tersebut. Yang harus Anda ketahui adalah jika Anda mengejar dividen, artinya Anda membeli saham tepat sebelum dividen diumumkan, kemungkinan besar Anda membayar tingkat pendapatan biasa.

Namun jika Anda menyimpannya untuk jangka panjang, kemungkinan besar Anda akan mendapatkan dividen yang memenuhi syarat dan membayar tarif pajak yang lebih rendah.

Bunga Obligasi: Obligasi membayar bunga yang diklasifikasikan sebagai pendapatan biasa. Sekali lagi, ini adalah tarif pajak yang sama yang Anda bayarkan atas penghasilan Anda, jadi semakin banyak bunga obligasi dan gaji yang Anda hasilkan, semakin banyak pula pajak penghasilan yang akan Anda bayarkan.

Namun, sebagian pendapatan obligasi bebas pajak. Hal ini bisa menjadi rumit karena beberapa pendapatan bebas pajak dari pajak federal dan bukan pajak negara bagian, sementara pendapatan lainnya adalah sebaliknya, dikenakan pajak di tingkat federal tetapi tidak dikenai pajak di tingkat negara bagian. Dan dalam beberapa kasus, penghasilan tersebut bebas pajak baik dari pajak penghasilan federal maupun negara bagian.

Keuntungan Modal: Jika keuntungannya bersifat jangka pendek (dimiliki kurang dari satu tahun) maka Anda akan membayar pajak yang lebih tinggi atas keuntungan tersebut. Saat tulisan ini dibuat, setiap keuntungan modal jangka pendek dikenakan pajak dengan tarif pajak penghasilan biasa.

Jika keuntungannya bersifat jangka panjang (dimiliki lebih dari satu tahun) maka Anda akan membayar pajak yang lebih rendah atas keuntungan tersebut. Berikut rincian cara pajak keuntungan tersebut.

Sekarang, apa sebenarnya capital gain itu? Jika Anda membeli saham Apple seharga $100 dan menjualnya seharga $105, maka Anda memperoleh keuntungan modal sebesar $5. Lamanya waktu sejak Anda membeli dan menjual menentukan apakah itu jangka pendek atau jangka panjang.

Jadi jika Anda membeli dan menjual dalam waktu satu tahun, itu adalah keuntungan jangka pendek. Lebih dari satu tahun adalah keuntungan jangka panjang.

Masalah capital gain bisa terjadi saat Anda berinvestasi di reksa dana atau dana yang diperdagangkan di bursa (ETF). Di sini Anda tidak memiliki kendali atas kapan manajer menjual saham. Meskipun Anda secara pribadi tidak menjualnya, Anda tetap mendapatkan bayaran dari keuntungan modal apa pun yang diperoleh dari dana tersebut, sehingga Anda bisa mendapat kejutan pada saat pajak tiba.

Strategi Investasi Efisien Pajak

Jadi bagaimana Anda berinvestasi untuk membatasi jumlah pajak yang Anda bayarkan? Ini jauh lebih mudah daripada kedengarannya.

Langkah strategi investasi hemat pajak pertama Anda adalah menginvestasikan uang ke rekening pensiun. Hal ini memungkinkan Anda menurunkan penghasilan kena pajak dan membayar pajak lebih sedikit.

Selanjutnya, sebagian besar obligasi kena pajak yang Anda miliki harus disimpan di rekening pensiun. Karena uang di rekening tersebut bertambah tanpa konsekuensi pajak, setiap kali obligasi membayar bunga, Anda tidak perlu membayar pajak apa pun atas obligasi tersebut.

Gagasan yang sama juga berlaku untuk perwalian investasi real estat (REIT) yang Anda miliki. Mereka juga membayar bunga seperti pendapatan biasa, jadi menyimpannya di rekening pensiun adalah langkah cerdas.

Untuk dividen, kuncinya adalah menjadi investor beli dan tahan, jika tidak, jika Anda terlalu sering berdagang, Anda akan membayar tarif pajak penghasilan biasa. Jika Anda benar-benar ingin berinvestasi pada saham dividen, Anda dapat melakukannya di rekening pensiun karena dividen tersebut tidak akan dikenakan pajak.

Pastikan Anda tahu apa yang Anda lakukan sehingga Anda tidak mempertaruhkan uang pensiun Anda. Juga, pastikan untuk memperhitungkan komisi yang Anda bayarkan. Bahkan mungkin tidak ada gunanya jika komisinya tinggi. (Untuk broker online berbiaya rendah terbaik untuk Anda, lihat tabel perbandingan saya.)

Terkait capital gain, ada beberapa hal yang dapat Anda lakukan:

- Untuk saham, cobalah bertahan hingga setidaknya satu tahun untuk mendapatkan perlakuan pajak yang lebih menguntungkan.

- Untuk reksa dana, lihatlah reksa dana yang “diuntungkan pajak” serta dana indeks. Hal ini jarang menghasilkan keuntungan modal.

- Untuk dana yang diperdagangkan di bursa, sekali lagi, lihatlah indeks ETF. Banyak ETF yang jarang membayar capital gain kepada pemegang saham dan jika mereka membayar, biasanya jumlahnya lebih kecil dibandingkan reksa dana.

Terakhir, hal terakhir yang dapat Anda lakukan untuk menghemat pajak saat berinvestasi adalah dengan mengenakan pajak atas kerugian hasil panen. IRS memungkinkan Anda menghapus setiap keuntungan yang direalisasikan terhadap setiap kerugian yang direalisasikan dalam satu tahun kalender.

Jadi, jika Anda memiliki investasi yang rugi $2.000 dan investasi memperoleh keuntungan $2.000, Anda dapat menjual keduanya dan tidak membayar pajak apa pun. Jika Anda hanya menjual investasi yang menghasilkan keuntungan, Anda akan berhutang pajak atas jumlah tersebut.

Tapi itu menjadi lebih baik. Anda diperbolehkan untuk menghapus kerugian terhadap pendapatan biasa, hingga $3.000 per tahun. Jadi, katakanlah Anda memiliki investasi yang merugi sebesar $2.000 namun Anda tidak memiliki keuntungan modal apa pun dan Anda tidak ingin menjual investasi apa pun yang menghasilkan keuntungan.

Anda dapat menggunakan $2.000 untuk penghasilan biasa Anda. Artinya, jika Anda memperoleh penghasilan sebesar $75.000 tahun ini dan menerapkan kerugian investasi pada pendapatan tersebut, Anda hanya akan berhutang pajak atas penghasilan Anda sebesar $73.000.

Perhatikan bahwa jika Anda mengalami kerugian lebih dari $3.000, Anda dapat meneruskannya ke tahun-tahun mendatang hingga Anda menggunakannya.

Pertanyaan Umum

Investasi hemat pajak dapat membuat kepala Anda pusing. Saya tahu ketika saya pertama kali mulai bekerja untuk klien dengan kekayaan bersih tinggi, saya tersesat. Tapi saya mendidik diri saya sendiri dan sekarang semuanya masuk akal. Mengingat ini mungkin pertama kalinya Anda meneliti strategi investasi hemat pajak, saya menyusun bagian pertanyaan umum.

Apa yang dimaksud dengan investasi yang diuntungkan pajak?

Ini hanyalah cara lain untuk mengatakan efisien pajak. Tujuannya adalah membatasi jumlah pajak yang harus Anda bayar atas pendapatan apa pun yang dihasilkan investasi Anda.

Apakah dana indeks lebih efisien dalam perpajakan?

Ya. Dana indeks lebih efisien pajak karena jarang memperoleh keuntungan modal. Hal ini karena pengelola dana hanya membeli dan menjual kepemilikan dasar yang membentuk suatu indeks.

Apa yang dimaksud dengan reksa dana yang efisien pajak?

Reksa dana berbasis indeks apa pun hemat pajak. Anda mungkin juga menemukan reksa dana yang diberi label “dikelola pajak”. Ini juga merupakan reksa dana yang diciptakan untuk membatasi pajak.

Apakah REITs efisien dalam perpajakan?

Secara keseluruhan, perwalian investasi real estat (REITs) tidak efisien dalam perpajakan. Pendapatan yang mereka bayarkan kepada pemegang saham dianggap sebagai pendapatan biasa oleh IRS. Artinya pajaknya sama dengan penghasilan yang Anda peroleh dari pekerjaan Anda.

Oleh karena itu, tempat terbaik untuk menyimpan REIT adalah di rekening pensiun sehingga pendapatannya ditangguhkan pajaknya.

Apa saja investasi hemat pajak terbaik untuk akun kena pajak?

Pilihan terbaik adalah reksa dana indeks dan dana yang diperdagangkan di bursa. Seperti disebutkan sebelumnya, mereka akan membatasi jumlah keuntungan modal yang mungkin Anda peroleh.

Di mana saya dapat berinvestasi dengan mudah dengan cara yang efisien pajak?

Pilihan terbaik adalah menggunakan robo-advisor. Broker ini dibentuk untuk membantu Anda berinvestasi pajak seefisien mungkin. Dan bagian terbaiknya adalah mereka melakukan semuanya untuk Anda. Yang perlu Anda lakukan hanyalah membuka akun.

Dua favorit saya adalah Wealthsimple dan Betterment. Saya mendorong Anda untuk memulainya.

Jika Anda ingin melakukan semuanya sendiri, tidak ada salahnya berinvestasi dengan Charles Schwab atau Vanguard.

Apa saja investasi efisien pajak terbaik untuk pembayar pajak dengan tarif lebih tinggi?

Ini bisa menjadi postingan tersendiri. Namun sebagai permulaan, Anda harus memasukkan uang sebanyak mungkin ke dalam rekening tangguhan pajak. Ini termasuk paket 401k, paket 403b, paket kompensasi yang ditangguhkan, anuitas variabel, dll.

Di sisi investasi, setiap investasi yang menghasilkan pendapatan biasa, seperti dana obligasi atau REIT, harus ditempatkan di rekening pensiun. Selain itu, dana pembayaran dividen yang tinggi juga harus ada di rekening pensiun Anda. Sebab, jika penghasilan Anda cukup tinggi, Anda membayar pajak sebesar hampir 24% atas dividen Anda.

Di rekening kena pajak (non-pensiun), Anda harus berinvestasi di obligasi daerah dan reksa dana dengan omset rendah serta ETF seperti dana indeks.

Terakhir, Anda ingin memastikan bahwa Anda memanfaatkan keuntungan pajak untuk mengimbangi keuntungan yang mungkin Anda peroleh.

Bagaimana saya bisa melihat dampak pajak terhadap investasi saya?

Alat terbaik yang saya gunakan untuk ini adalah Personal Capital. Pendaftarannya gratis dan Anda dapat melihat berapa biaya investasi Anda dan mendapatkan analisis mendetail tentang cara menjadi investor yang lebih cerdas untuk menyimpan lebih banyak uang Anda.

Untuk memulai Personal Capital atau mempelajari lebih lanjut, klik di sini.

Dampak Finansial dari Investasi Efisien Pajak

Jadi, dampak apa yang dapat Anda harapkan dengan menerapkan strategi investasi yang efisien pajak? Ini bisa menjadi contoh rumit dengan semua bagian yang bergerak, jadi saya akan membuatnya sesederhana mungkin.

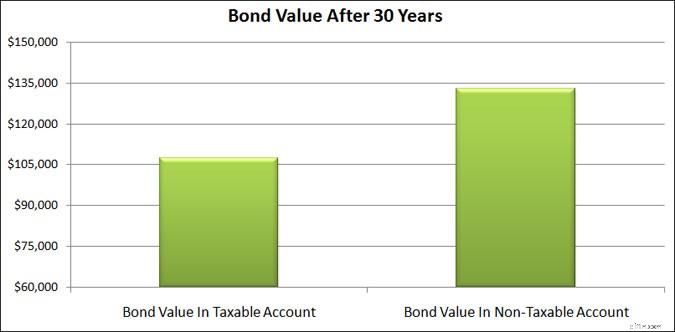

Katakanlah Anda menginvestasikan uang ke dana obligasi yang memberi Anda bunga $2.000. Karena ini adalah dana obligasi, bunga yang Anda peroleh dianggap sebagai pendapatan biasa dan dikenakan pajak dengan tarif pajak marjinal sebesar 25%.

Jika kita melihat 30 tahun ke depan, seperti apa pembayaran tahunan sebesar $2.000 jika Anda menyimpan investasi tersebut di rekening kena pajak versus rekening tidak kena pajak?

Selama 30 tahun, Anda mendapatkan hampir $108.000 di rekening kena pajak dan hampir $133.000 di rekening tidak kena pajak. Perbedaannya sebesar $25.000!

Dengan hanya menempatkan investasi Anda pada jenis akun yang tepat, Anda menghemat banyak uang. Pikirkan tentang berbagai investasi yang Anda miliki dan seperti apa tabungan Anda jika Anda memutuskan untuk berinvestasi dengan cara yang efisien pajak.

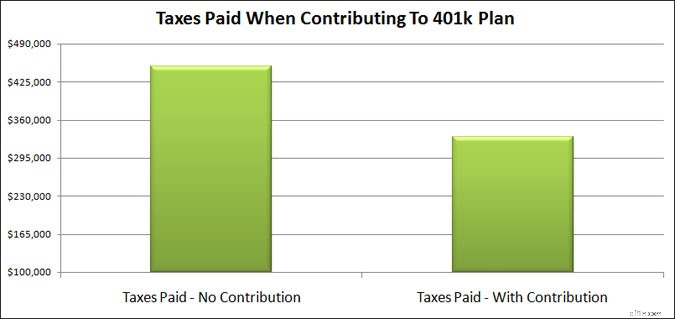

Pada contoh berikutnya, saya ingin meninjau kembali kontribusi pada rencana 401k. Katakanlah Anda berpenghasilan $75.000 setahun dan termasuk dalam kelompok pajak 25%. Anda menyumbangkan 10% dari gaji Anda ke paket 401k Anda.

Selama 35 tahun, apa dampaknya terhadap pajak yang Anda bayarkan?

Dengan tidak berkontribusi pada paket 401k, Anda membayar pajak lebih dari $450.000. Namun saat Anda berkontribusi pada paket 401k, Anda membayar pajak sebesar $331.000. Itu adalah penghematan pajak hampir $120.000!

Tentu saja, ketika Anda ingin menarik uang dari rekening pensiun Anda, seperti paket 401k atau IRA tradisional, Anda harus membayar pajak. Namun idenya adalah saat Anda bekerja, kelompok pajak yang Anda ikuti lebih tinggi dibandingkan saat Anda pensiun dan tidak lagi memperoleh penghasilan.

Intinya adalah meluangkan waktu untuk berinvestasi dengan cara yang efisien pajak memungkinkan Anda menyimpan lebih banyak uang.

Pemikiran Akhir

Pada akhirnya, tujuan investasi yang efisien pajak adalah untuk menyimpan lebih banyak uang Anda dengan membayar pajak sesedikit mungkin. Anda dapat dengan mudah melakukan ini dengan strategi investasi yang solid. Meskipun sekarang mungkin terdengar membingungkan, sebenarnya tidak.

Meluangkan waktu untuk membaca panduan ini akan memungkinkan Anda mulai mengambil tindakan dan melindungi diri dari pajak.

Sebagai rekap singkat:

- Berinvestasilah terlebih dahulu pada rekening pensiun, baru pada rekening non-pensiun

- Masukkan investasi yang menghasilkan pendapatan biasa (obligasi dan REIT) ke dalam rekening pensiun

- Simpan sekuritas yang membayar dividen untuk jangka panjang untuk memanfaatkan tarif pajak yang lebih rendah

- Berinvestasi dalam dana yang “dikelola pajak” atau dana indeks/ETF untuk menurunkan dan mungkin menghindari keuntungan modal

- Manfaatkan keuntungan pajak

Meskipun Anda tidak akan mendapatkan pernyataan yang menunjukkan berapa banyak Anda menghemat pajak dengan mengikuti strategi ini, pada akhirnya Anda akan menghemat lebih banyak uang.

Idenya sama dengan biaya manajemen yang Anda bayarkan. Anda tidak melihatnya, namun mereka ada dan Anda perlu mengambil tindakan agar dapat menyimpan lebih banyak uang Anda.

Dan dengan menginvestasikan lebih banyak uang, uang Anda akan bertambah lebih cepat, sehingga berpotensi membuka pintu pensiun lebih awal dari yang Anda bayangkan.

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Kekhawatiran virus corona mengirim saham jatuh lagi

Ekuitas berjangka AS menunjukkan penurunan ketika pasar mulai diperdagangkan pada hari Kamis di tengah kekhawatiran atas penyebaran virus corona. Indeks berjangka utama menunjukkan penurunan 0,8 per

-

Backdoor Roth IRA:Panduan Komprehensif untuk tahun 2024

Menyiapkan Backdoor Roth IRA bisa membingungkan, jadi saya pikir saya akan membuat tutorial tentang langkah-langkah yang dapat dirujuk orang ketika mereka menjalani proses ini. Mari kita mulai. Daftar

Investasi

- Apa itu Saluran Horisontal?

- Berinvestasi di Usia 20-an:Panduan Pemula Menuju Kebebasan Finansial

- Apa itu Obligasi Sampah?

- Penalti Penarikan Dini – Biaya Nyata Penarikan Dana Pensiun Dini

- Standar &Miskin 500

- 5 Cara Meningkatkan Peluang Pensiun Dini

- Pro dan Kontra Nilai Beresiko

- Cara Berinvestasi Dalam Minyak

-

Cara Transfer Saldo Flex Account ke Health Savings Account

Cara Transfer Saldo Flex Account ke Health Savings Account Rekening tabungan kesehatan tersedia bagi mereka yang memiliki asuransi yang dapat dikurangkan tinggi. Akun pembelanjaan yang fleksibel, juga dikenal sebagai akun fleksibel atau FSA, adalah akun yang...

-

10% Orang Amerika Menggoda Dengan Bencana Finansial. Inilah Mengapa

10% Orang Amerika Menggoda Dengan Bencana Finansial. Inilah Mengapa Apakah Anda salah satu orang Amerika yang mempertaruhkan masa depan Anda? Pengeluaran tak terduga atau penurunan pendapatan secara tiba-tiba dapat terjadi pada siapa saja, kapan saja -- terutama ...