Pola Pikir Jutawan:Bagaimana Investasi yang Konsisten Mengubah $250/Bulan menjadi Kekayaan

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Kita semua ingin bebas finansial.

Masalahnya, banyak dari kita tidak melihat jalan untuk mewujudkan impian tersebut.

Atau kita melihat jalan yang salah, sehingga membuatnya tampak jauh lebih sulit daripada yang sebenarnya.

Hari ini, saya akan berbagi dengan Anda jalan yang benar.

Jalur ini akan menunjukkan kepada Anda bagaimana berinvestasi $250 sebulan dapat menjadikan Anda jutawan.

Dalam posting ini, saya menguraikan bagaimana hal ini mungkin menjadi investasi terbaik berdasarkan tujuan dan toleransi risiko Anda untuk mewujudkannya.

Pada akhirnya, Anda akan memiliki rencana yang telah disusun dan yang perlu dilakukan hanyalah mulai berinvestasi.

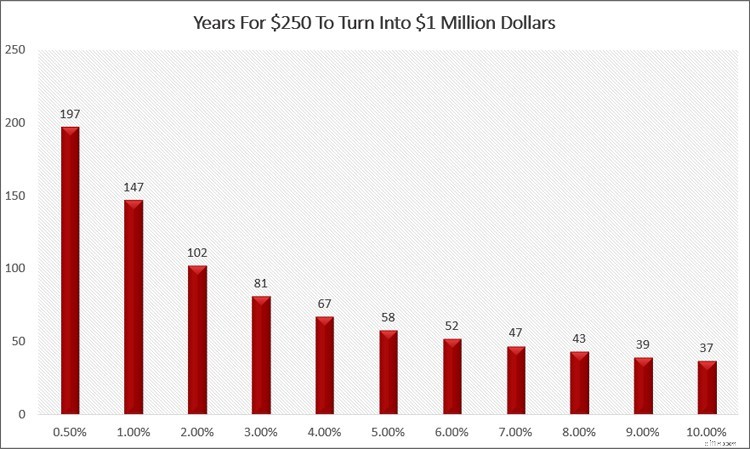

Berapa Pertumbuhan $250 Sebulan?

Hal pertama yang harus kita pahami adalah berapa lama waktu yang dibutuhkan investasi bulanan kita sebesar $250 untuk tumbuh menjadi $1 juta dolar.

Pahami bahwa investasi yang berbeda memiliki tingkat pengembalian yang berbeda, sehingga waktu yang diperlukan untuk mencapai tujuan Anda lebih lama atau lebih singkat.

Bagan di bawah menguraikannya untuk Anda.

Seperti yang Anda lihat, jika Anda memperoleh 8% per tahun, yang merupakan pengembalian rata-rata historis yang dapat Anda harapkan dari pasar saham, Anda akan menjadi jutawan dalam 43 tahun.

Di sisi lain, jika Anda memperoleh 5% per tahun, yang merupakan jumlah yang dapat Anda harapkan dari beberapa investasi alternatif, Anda akan menjadi jutawan dalam 58 tahun.

Dan jika Anda memasukkan uang Anda ke rekening tabungan biasa di bank, Anda akan memperoleh keuntungan tahunan sekitar 0,50%.

Saya juga mencatat bahwa rekening tabungan online akan memberi Anda imbal hasil yang lebih tinggi, mendekati 1,50%.

Manfaat Berinvestasi Bulanan

Berinvestasi setiap bulan juga dikenal sebagai dollar cost averaging.

Ini berhasil karena membantu investor menghilangkan emosi saat berinvestasi.

Ini karena Anda menggunakan tabungan ekstra Anda untuk bekerja secara teratur.

Ketika harga saham lebih rendah, Anda membeli lebih banyak saham.

Ketika harga saham lebih tinggi, Anda membeli lebih sedikit saham.

Dengan kata lain, rata-rata biaya dolar membantu Anda membeli lebih banyak ketika harga rendah, sehingga memungkinkan Anda membeli lebih banyak.

Opsi lain yang Anda miliki adalah berinvestasi sekaligus, atau sekaligus.

- Baca sekarang: Pelajari lebih lanjut tentang rata-rata biaya lump sum vs. dolar

Ini juga merupakan cara yang baik untuk berinvestasi.

Satu-satunya masalah adalah sangat sedikit orang yang mempunyai sejumlah besar uang untuk diinvestasikan sekaligus.

Hasilnya, rata-rata biaya dolar memungkinkan Anda berinvestasi dengan jumlah uang yang kecil.

- Baca sekarang: Inilah cara berinvestasi dengan sejumlah kecil uang

Faktor-Faktor Yang Menentukan Apa yang Harus Anda Investasikan

Sekarang setelah Anda mengetahui berapa lama uang Anda akan tumbuh berdasarkan tingkat pengembalian yang Anda peroleh, kita perlu membahas faktor-faktor yang berperan dalam menentukan di mana Anda menginvestasikan tabungan Anda.

Tentu saja, kita semua ingin mengembangkan uang kita secepat mungkin.

Tapi risiko dan keuntungan saling berhubungan.

Dengan kata lain, untuk mendapatkan keuntungan yang lebih tinggi, Anda juga memiliki peluang lebih tinggi untuk kehilangan uang.

Misalnya, Anda harus berangkat kerja.

Anda dapat melewati batas kecepatan dan mulai bekerja dalam 30 menit.

Dengan melakukan ini, Anda tidak akan menghadapi banyak risiko.

Sekarang lakukan perjalanan yang sama dengan kecepatan 100 mph.

Meskipun Anda akan sampai di sana lebih awal, yang merupakan pengembalian waktu yang lebih baik untuk mengemudi lebih cepat, Anda juga menghadapi lebih banyak risiko.

Anda bisa mendapatkan tilang karena ngebut atau Anda bisa kehilangan kendali atas mobil Anda dan mengalami kecelakaan.

Hal yang sama berlaku untuk tabungan Anda.

Semakin rendah hasil investasi Anda, semakin kecil kemungkinan kehilangan uang Anda.

Semakin tinggi hasil investasi Anda, semakin besar peluang Anda kehilangan uang.

Pahami bahwa ini tidak berarti Anda tidak boleh berinvestasi pada investasi dengan pengembalian yang lebih tinggi.

Artinya, Anda perlu mempertimbangkan faktor-faktor di bawah ini.

#1. Tujuan Finansial Anda

Langkah pertama yang perlu Anda pertimbangkan adalah tujuan Anda.

Ini akan menentukan tujuan investasi Anda.

Mengapa Anda berinvestasi?

Apakah Anda ingin menggunakan uang itu untuk masa pensiun?

Investasi apa yang akan membentuk portofolio investasi Anda?

Apakah Anda ingin menabung untuk liburan atau rumah?

Anda perlu memiliki strategi investasi dengan uang Anda sebelum Anda mengetahui cara menginvestasikannya.

#2. Cakrawala Waktu Anda

Setelah Anda mengetahui tujuan Anda, langkah selanjutnya adalah mengetahui jangka waktu Anda, atau berapa lama hingga Anda membutuhkan uang.

Jika Anda ingin meningkatkan tabungan Anda untuk jangka waktu yang lama, katakanlah 30 tahun, berinvestasi di pasar saham adalah pilihan yang bagus.

Tentu akan ada tahun-tahun ketika pasar sedang negatif dan investasi Anda kehilangan nilai, namun secara keseluruhan, jika Anda tetap berinvestasi, investasi Anda akan tumbuh.

Di sisi lain, jika Anda membutuhkan uang dalam 3 tahun, maka investasi saham bukanlah pilihan terbaik.

Risikonya terlalu besar bahwa pasar akan melemah dalam salah satu tahun tersebut dan Anda tidak akan mampu membangun kekayaan.

- Baca sekarang: Berikut risiko terbesar yang Anda hadapi saat berinvestasi di pasar saham

#3. Toleransi Risiko Anda

Anda memiliki tujuan dan berapa lama hingga Anda membutuhkan uang tunai.

Sekarang Anda harus memahami seberapa besar risiko yang dapat Anda ambil dengan uang tunai yang Anda simpan.

Seperti yang saya sebutkan sebelumnya, risiko dan pengembalian saling berhubungan.

Semakin nyaman Anda mengambil risiko, semakin tinggi keuntungan yang bisa Anda coba peroleh.

Namun Anda harus menentukan berapa toleransi risiko Anda.

- Baca sekarang: Berikut adalah panduan untuk membantu Anda mempelajari lebih lanjut tentang toleransi risiko Anda

Mengetahui profil risiko Anda sangat penting untuk kesuksesan investasi jangka panjang.

Hal ini juga akan berperan besar dalam keputusan investasi yang Anda ambil, baik saat ini maupun di masa depan.

Misalnya, jika Anda mengambil lebih banyak risiko pasar daripada yang Anda rasa nyaman, Anda mungkin akan bereaksi secara emosional ketika pasar saham anjlok.

- Baca sekarang: Lihat bagaimana emosi Anda memengaruhi kesuksesan investasi Anda

- Baca sekarang: Pelajari cara berinvestasi ketika Anda terlalu takut untuk berinvestasi

Hal ini akan menyebabkan Anda menjual investasi Anda, dan berakhir dengan uang yang sangat sedikit dibandingkan dengan apa yang Anda harapkan.

Di sisi lain, jika Anda mengambil risiko terlalu kecil, Anda tidak akan mencapai hasil investasi yang Anda rencanakan, sehingga memaksa Anda untuk berinvestasi lebih lama atau menunda beberapa tujuan Anda.

Pada akhirnya, Anda harus jujur pada diri sendiri dan risiko yang Anda rasa nyaman.

Melakukan kesalahan ini akan menyebabkan Anda lebih menderita daripada yang dapat Anda bayangkan.

- Baca sekarang: Temukan cara menangani volatilitas pasar saham

Anda perlu menemukan keseimbangan yang sehat antara tujuan Anda, jangka waktu Anda, dan toleransi risiko Anda.

Ketika Anda menggabungkan 3 hal ini, Anda akan menemukan investasi yang ideal untuk Anda.

Apa Investasi Terbaik Untuk Anda?

Untuk membantu Anda menginvestasikan uang Anda, saya menyusun daftar opsi ini sehingga Anda dapat mengetahui strategi investasi ideal Anda.

Meskipun tidak ada yang sempurna untuk semua orang, ada baiknya untuk melihat masing-masing dan mempertimbangkan pro dan kontra untuk memahami mana yang tepat untuk situasi keuangan Anda.

#1. Paket 401k

Ini adalah pilihan bagus bagi investor yang berinvestasi untuk masa pensiun.

- Baca sekarang: Klik di sini untuk panduan pemula tentang paket 401k

Uang Anda diinvestasikan untuk jangka panjang, memungkinkannya memperoleh bunga majemuk.

Anda juga mendapatkan keuntungan karena iuran bulanan Anda belum termasuk pajak, yang berarti Anda membayar pajak penghasilan lebih sedikit.

Terakhir, kontribusi Anda meningkatkan pajak tangguhan, jadi Anda tidak perlu membayar pajak sampai Anda menarik uangnya.

Kelemahan dari paket 401k adalah uangnya terkunci di rekening sampai Anda mencapai masa pensiun.

- Baca sekarang: Berikut kelebihan dan kekurangan paket 401k

Meskipun Anda dapat mengambil pinjaman 401k untuk mengakses tabungan Anda, atau sekadar menariknya, Anda menghadapi pajak dan denda yang besar sehingga menjadikannya bukan investasi cerdas untuk apa pun selain pensiun.

Kelemahan lainnya adalah Anda dibatasi pada seberapa banyak Anda dapat berinvestasi sebagai kontribusi tahunan.

Setelah Anda memaksimalkan akun ini, Anda tidak dapat memasukkan kontribusi tambahan apa pun ke dalam akun.

#2. Roth IRA

Roth IRA adalah pilihan bagus lainnya bagi investor yang berinvestasi dalam jangka panjang.

Berbeda dengan 401k, investasi apa pun di Roth tidak menurunkan penghasilan kena pajak Anda.

Tapi itu tumbuh bebas pajak.

Ini berarti meskipun Anda menarik tabungan Anda, Anda tidak membayar pajak penghasilan apa pun atas keuntungan tersebut.

Keuntungan lainnya adalah Anda dapat menarik sebagian portofolio Anda sebelum mencapai usia pensiun.

- Baca sekarang: Berikut adalah pro dan kontra dari Roth IRA

Namun ini hanya berlaku untuk kontribusi Anda, bukan keuntungan investasi Anda.

Ada situasi dimana Anda dapat mengambil lebih dari sekedar kontribusi Anda, seperti pembeli rumah pertama kali, namun Anda harus memiliki akun untuk satu tujuan dan satu tujuan saja.

Jika Anda benar-benar ingin menabung untuk uang muka rumah dan masa pensiun, Anda dapat mempertimbangkan untuk membuka 2 rekening Roth IRA.

Satu untuk masa pensiun dan satu lagi untuk uang muka rumah.

Terakhir, seperti 401k, Anda dibatasi seberapa banyak Anda dapat berkontribusi.

Setelah Anda memaksimalkan akun ini, kontribusi tambahan tidak diperbolehkan.

#3. Pasar Saham

Ini adalah cara terbaik untuk berinvestasi dengan asumsi Anda tidak membutuhkan uang tersebut setidaknya selama 5 tahun.

Jika kurang dari ini, Anda berisiko kehilangan sebagian uang.

Tetapi untuk investasi jangka panjang, sangat sedikit, jika ada, opsi investasi yang dapat memberikan keuntungan seperti saham.

Dan dengan memiliki rekening perantara dan bukan rekening pensiun, Anda dapat menjual sebagian saham dalam portofolio Anda kapan pun Anda mau, tanpa takut akan penalti.

Saat menginvestasikan tabungan Anda di sini, Anda dapat memilih antara saham individual, reksa dana, atau dana yang diperdagangkan di bursa.

- Baca sekarang: Pelajari pro dan kontra berinvestasi di saham

- Baca sekarang: Temukan perbedaan antara reksa dana vs. ETF

Meskipun Anda perlu membuka akun investasi dengan broker, ini adalah proses yang sederhana.

Terakhir, pastikan Anda memiliki portofolio yang terdiversifikasi sehingga Anda dapat membatasi kerugian sambil tetap memperoleh keuntungan yang sehat.

#4. Obligasi

Saya mencantumkan obligasi secara terpisah dari pasar saham, karena ini adalah pilihan yang lebih baik daripada investasi saham untuk jangka pendek.

Hal ini karena Anda meminimalkan risiko dibandingkan dengan saham.

Jika Anda membutuhkan uang dalam 5 tahun atau kurang, berinvestasi pada dana obligasi bisa menjadi pilihan.

Obligasi cenderung lebih kecil risikonya, sehingga kecil kemungkinan kehilangan sebagian investasi Anda.

Sisi negatifnya adalah sebagian besar dana obligasi membayar pembayaran bunga setiap bulan.

Kedengarannya bagus, namun bunga ini dikenakan pajak dengan tarif pajak penghasilan biasa.

#5. Real Estat

Berinvestasi di real estat adalah alternatif investasi jangka panjang yang aman dibandingkan pasar saham.

Dan cara Anda berinvestasi di real estat telah berubah secara dramatis.

- Baca sekarang: Pelajari pro dan kontra berinvestasi di real estat

Bertahun-tahun yang lalu, pilihan utama Anda adalah membeli properti dan menyewakannya.

Meskipun Anda masih dapat melakukan hal ini, ada opsi lain jika Anda tidak tertarik berurusan dengan penyewa atau memiliki uang tunai untuk membeli tempat.

Misalnya, Anda dapat membeli rumah dan selagi Anda tinggal di dalamnya, perbaikilah.

Kemudian Anda bisa membeli rumah lain dan menyewakan rumah pertama.

Perbaiki atau cukup tinggal di rumah kedua selama beberapa tahun dan beli rumah lain.

Kemudian menyewakan rumah kedua.

Anda dapat melakukan ini sebanyak yang Anda suka.

Pilihan lainnya adalah berinvestasi di perwalian investasi real estat, atau REITs.

REIT adalah investasi yang dikelola secara profesional, sangat mirip dengan reksa dana.

Satu-satunya perbedaan adalah ia berinvestasi pada real estat dan bukan pada perusahaan publik.

Setelah Anda melakukan investasi, setiap bulan Anda mendapatkan dividen.

Seiring berjalannya waktu, nilai REIT pun meningkat nilainya.

Kelemahannya di sini adalah sebagian besar REIT berinvestasi di properti komersial dan Anda tidak dapat menentukan di mana lokasi properti tersebut.

Solusi untuk ini adalah Tiba di Rumah.

Cara termudah untuk Berinvestasi di Real Estat

Tiba di Rumah

Mencari cara mudah untuk mulai berinvestasi di real estat tanpa banyak uang? Lihatlah ke Rumah yang Tiba. Pilih rumah keluarga tunggal di negara tempat Anda ingin berinvestasi dan dapatkan penghasilan pasif.

Mulai Berinvestasi di Real Estat Baca Ulasan Saya

Kami mendapat komisi jika Anda melakukan pembelian, tanpa biaya tambahan untuk Anda.

Di sini Anda melihat properti sewa tempat tinggal yang tersedia untuk diinvestasikan dan Anda memilih properti yang ingin Anda miliki.

Ini cara yang bagus untuk memulai real estat tanpa memerlukan banyak uang.

Dan sebagai bonus tambahan, berinvestasi di real estat menawarkan keuntungan besar dalam jangka panjang.

#6. Obligasi yang Layak

Jika jangka waktu Anda pendek dan Anda ingin memperoleh keuntungan yang layak, Obligasi yang Layak adalah pilihan yang bagus.

Dengan investasi ini, Anda memberikan uang kepada Worthy yang kemudian berbalik dan menggunakan uang ini untuk dipinjamkan ke usaha kecil guna mendanai inventaris mereka.

Bisnis kecil membayar bunga yang layak atas pinjaman ini dan Worthy berbalik dan memberi Anda bunga majemuk 5%.

Saya telah berinvestasi dengan mereka selama 3 tahun dan tidak hanya menyukai betapa sederhananya investasi tersebut, namun juga keuntungan tetap yang saya peroleh dari pengembalian yang berlipat ganda.

Saya bahkan dapat mengumpulkan pembelian saya untuk menginvestasikan uang setiap bulannya.

Cara Terbaik Untuk Mendapatkan Penghasilan Pasif

Finansial yang Layak

Ingin mendapatkan keuntungan lebih tinggi atas uang Anda dengan aman? Obligasi Layak menawarkan bunga 5% 7% atas uang Anda. Berinvestasilah dalam bisnis kecil dan dapatkan keuntungan dari melakukannya. Pengguna baru mendapatkan bonus $10 saat membeli obligasi pertama Anda.

Mulailah Baca Ulasan Saya

Kami mendapat komisi jika Anda melakukan pembelian, tanpa biaya tambahan untuk Anda.

#7. Rekening Tabungan

Pilihan lain bagi investor untuk berinvestasi $250 per bulan adalah rekening tabungan di bank atau lembaga keuangan lainnya.

Meskipun uang tunai Anda aman dari kehilangan nilai, Anda tidak akan mendapatkan tingkat bunga yang sangat kompetitif dibandingkan opsi lain yang terdaftar.

Selain itu, dengan rekening tabungan, Anda berisiko kehilangan daya beli di masa depan karena inflasi.

Dengan tingkat inflasi sebesar 2%, Anda harus mendapatkan setidaknya tingkat bunga ini.

- Baca sekarang: Lihat dampak inflasi terhadap uang Anda

Jika tidak, Anda tidak akan punya cukup uang untuk membeli barang dalam jumlah yang sama karena nilai uang tunai Anda di masa depan akan lebih rendah akibat inflasi yang menggerogotinya.

Pemikiran Akhir

Pada akhirnya, Anda memiliki opsi untuk berinvestasi sebesar $250 per bulan.

Dan bergantung pada toleransi risiko Anda dan saat Anda membutuhkan uang, Anda dapat mengubah kontribusi bulanan sebesar $250 menjadi jutaan dolar.

Yang diperlukan hanyalah berusaha memastikan Anda memiliki portofolio yang dibangun untuk tujuan Anda dan kemudian tetap berinvestasi sehingga keuntungan majemuk dapat menghasilkan keajaiban.

- Baca sekarang: Inilah cara bertahan dari koreksi pasar saham

- Baca sekarang: Pelajari cara menyeimbangkan kembali portofolio Anda

- Baca sekarang: Temukan kelas aset utama untuk berinvestasi

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Perbedaan Antara Jaminan Aman &Tanpa Jaminan

Ada perbedaan antara jaminan aman dan tidak aman. Jika Anda ditangkap karena kejahatan, Anda mungkin akan dibawa ke penjara sambil menunggu persidangan. Meskipun itu bukan situasi yang ideal, untung,

-

Temukan pialang baru:Cara mengubah pialang

Apa yang dimaksud dengan akun pialang dan bagaimana cara menemukan pialang baru? Apa itu akun pialang? Definisi akun pialang adalah jenis akun investasi yang dapat Anda buka di perusahaan pialang ber

Investasi

- Bagaimana Menjaga Biaya Investasi Anda Rendah – Dan Mengapa Ini Sangat Penting untuk Keuntungan Anda

- Berinvestasi untuk Pemula:Cara Memulai dengan $1.000 (atau Kurang)

- SEP IRA vs SIMPLE IRA:Bagaimana perbandingannya

- Berinvestasi Menjadi Sederhana:Panduan Anda untuk ETF atau Reksa Dana

- 7 Alat Perencanaan Pensiun Online yang Perlu Anda Ketahui

- Paket Solo 401(k) – 401k Individu untuk Wiraswasta

- 5 cara untuk meneliti saham seperti pro

- Apa itu Catatan Konversi?

-

Cara Menyetel Karburator pada Model Gergaji McCulloch 310

Cara Menyetel Karburator pada Model Gergaji McCulloch 310 Perubahan ketinggian atau jenis bahan bakar yang digunakan dapat menyebabkan karburator gergaji perlu disetel. Meskipun karburator pada Model 310 McCulloch Chainsaw Anda telah diatur sebelumnya oleh ...

-

5 Cara Mencairkan Cek Tanpa Rekening Bank

5 Cara Mencairkan Cek Tanpa Rekening Bank Ada beberapa cara untuk mencairkan cek tanpa rekening bank , tetapi ada biayanya. Untungnya, saat Anda menerima cek, Anda tidak akan terjebak dengan selembar kertas yang tidak berharga. Ada beberapa c...