Sistem Inventaris Berkala:Apakah Ini Pilihan yang Tepat?

Semua Rumus yang Anda Butuhkan untuk Memulai

Panduan ini memiliki semua yang Anda butuhkan untuk memahami dan menggunakan sistem inventaris berkala. Anda akan menemukan entri jurnal dasar, rumus, contoh masalah, panduan, saran ahli dan visual yang membantu.

Dalam artikel ini:

- Ayat jurnal untuk sistem periodik

- Hitung FIFO, LIFO dan WAC dalam sistem periodik

- Mengapa sistem periodik bukan untuk semua orang

Apa itu Inventaris Berkala?

Persediaan periodik adalah praktik penilaian saham akuntansi yang dilakukan pada interval tertentu. Bisnis secara fisik menghitung produk mereka pada akhir periode dan menggunakan informasi tersebut untuk menyeimbangkan buku besar mereka. Perusahaan kemudian menerapkan saldo ke awal periode baru.

Di bawah sistem inventaris tinjauan berkala, praktik akuntansi berbeda dibandingkan dengan sistem tinjauan perpetual. Untuk menghitung jumlah persediaan periodik pada akhir tahun, perusahaan melakukan penghitungan fisik stok. Organisasi menggunakan perkiraan untuk penanda pertengahan tahun, seperti laporan bulanan dan triwulanan. Akuntan tidak memperbarui persediaan akun buku besar ketika perusahaan mereka membeli barang untuk dijual kembali. Sebagai gantinya, mereka mendebet pembelian akun sementara. Akun sementara dimulai setiap tahun dengan saldo nol. Akuntan memindahkan saldo ke akun lain pada akhir tahun.

Perusahaan membuat penyesuaian yang diperlukan dari pembelian barang ke akun kontra buku besar. Akun kontra dimaksudkan untuk berlawanan dari buku besar karena mengimbangi saldo di akun terkait dan muncul dalam laporan keuangan. Contoh akun kontra termasuk akun diskon pembelian atau akun retur dan pengurangan pembelian. Menggabungkan akun-akun ini menghasilkan pembelian bersih.

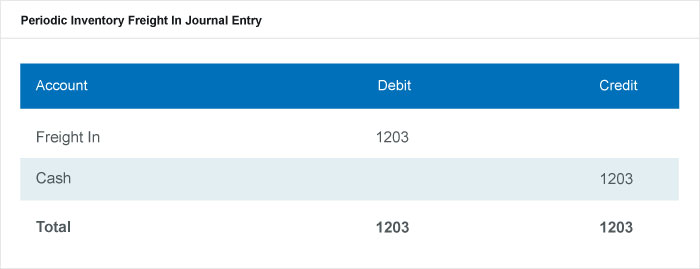

Dalam sistem pengendalian persediaan periodik, perusahaan juga menyimpan biaya pengiriman dalam akun terpisah dari akun persediaan utama. Mereka melacak biaya pengiriman yang terkait dengan inventaris masuk Freight In atau Transportation In account. Pada akhirnya, biaya dalam akun ini meningkatkan nilai persediaan mereka. Dalam jurnal tersebut, akun akan terlihat seperti ini:

Apa itu Sistem Inventaris Berkala?

Sistem persediaan periodik adalah sistem perangkat lunak yang mendukung penghitungan stok secara periodik. Perusahaan mengimpor nomor saham ke dalam perangkat lunak, melakukan tinjauan fisik awal barang dan kemudian mengimpor data ke dalam perangkat lunak untuk direkonsiliasi.

Sistem perangkat lunak ini mendukung metode penyimpanan stok Anda saat ini. Anda dapat menggunakannya untuk mendapatkan daftar inventaris kertas, impor data stok dan hitung data yang Anda butuhkan untuk memesan lebih banyak stok dan rekonsiliasi stok yang Anda miliki untuk periode baru. Perusahaan dapat mengekspor angka dan laporan ini ke perangkat lunak akuntansi. Sebuah perusahaan akan memilih perangkat lunak berdasarkan kebutuhan dan persyaratan produknya.

Catherine Milner dan Geoff Relph adalah rekan penulis "Manajemen Inventaris:Metode Lanjutan untuk Mengelola Inventaris dalam Sistem Bisnis" dan "Perangkat Inventaris:Solusi Sistem Bisnis". Sebagai pemilik Inventory Matters, Ltd., mereka berkonsultasi dengan klien dan menyarankan memilih sistem perangkat lunak untuk manajemen inventaris yang melakukan pekerjaan di muka.

Milner menjelaskan:“Kami melihat banyak perusahaan mencoba menerapkan sistem bisnis manajemen inventaris yang tidak memiliki fitur atau persyaratan yang mereka butuhkan. Yang paling penting adalah mengetahui apa yang Anda butuhkan dengan tepat. Ketika seseorang datang untuk menjual sistem kepada Anda, ukuran kesuksesan mereka mungkin tidak sama dengan ukuran kesuksesan bisnis Anda. Apakah itu bisnis Anda, bisnis penjualan atau bisnis hosting, masing-masing memiliki fokus yang berbeda. Jadi, pastikan milik Anda yang mendorong penjualan.”

Relf menambahkan, "Sebagai contoh, ketika Anda membeli mobil, Anda tahu apa yang Anda inginkan. Penjual mungkin memiliki kendaraan yang tidak sesuai dengan permintaan Anda. Tugasnya adalah membujuk dan menjual Anda lebih dari yang Anda butuhkan. Saat Anda berkendara, Anda menyadari bahwa Anda tidak dapat mengoperasikan kendaraan secara efektif. Sebagai pembeli, awas. Anda harus membeli apa yang Anda butuhkan dan bukan perkiraan dari apa yang Anda pikir Anda inginkan. Apakah ini terjadi sebagai masalah pilihan atau kesalahpahaman, itu tidak penting. Ini bukan kritik tetapi mencerminkan industri.”

Di bawah sistem periodik, perangkat lunak harus menunjukkan biaya inventaris yang dicatat sesuai dengan penghitungan fisik terakhir — tidak diperbarui berdasarkan penjualan. Perusahaan mendaftarkan pembelian yang dilakukan di antara hitungan di akun pembelian. Perangkat lunak membuat entri jurnal berdasarkan transaksi dari akun persediaan dan harga pokok penjualan (HPP) ke akun yang ditentukan pengguna. Fitur lain dari perangkat lunak inventaris periodik meliputi:

- Akun yang ditentukan pengguna ditetapkan untuk berbagai kombinasi buku dan anak perusahaan.

- Pembuatan entri jurnal di latar belakang berdasarkan skrip terjadwal.

- Laporan khusus seperti Jurnal yang Dibuat Hari Ini, Jurnal Tidak Diperlukan untuk Transaksi yang Dibuat Hari Ini, Laporan Kesalahan dan Transaksi yang Dimodifikasi.

- Peran perangkat lunak yang disesuaikan, seperti Akuntan Utama.

Berapa Biaya Penjualan?

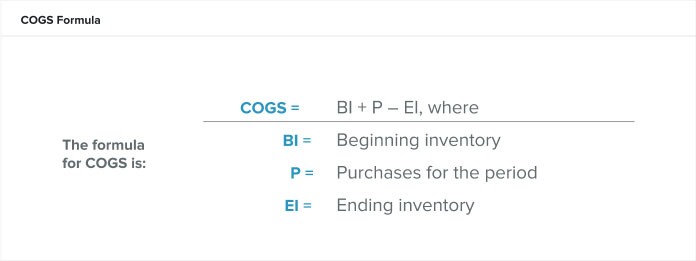

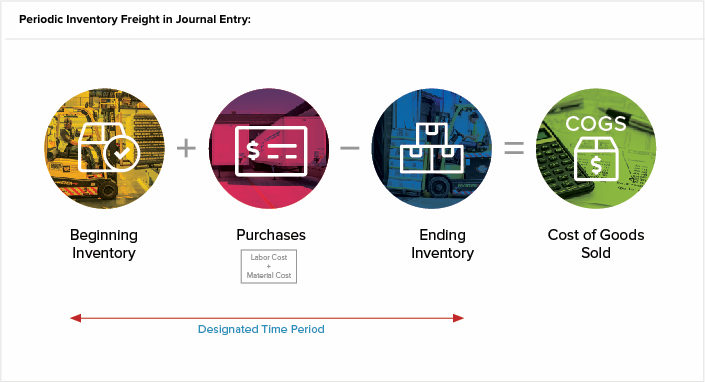

Biaya penjualan adalah biaya langsung dari produksi barang selama suatu periode. Biaya ini termasuk biaya tenaga kerja dan bahan tetapi tidak termasuk biaya distribusi atau penjualan. Rumus untuk COGS, atau biaya penjualan, adalah:

Jika Anda tidak memiliki persediaan awal yang benar, menghitung persediaan awal sebagai sisa persediaan dari periode sebelumnya. Periode akuntansi bisa dalam bulan, kuartal atau satu tahun kalender. HPP dalam sistem perpetual terus bergulir, tetapi Anda dapat menghitungnya untuk suatu periode.

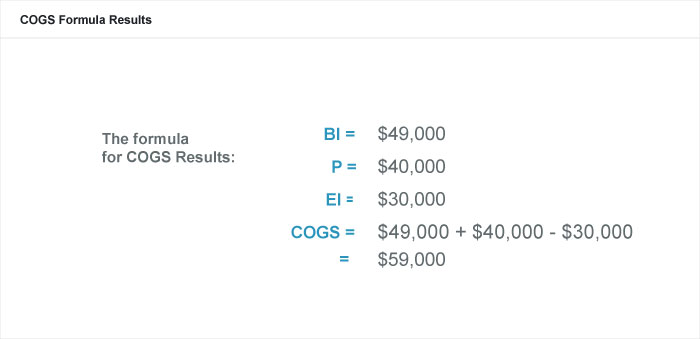

Katakanlah manajer produk kami, Cristina, ingin tahu apakah dia menetapkan harga Bismut subsalisilat generik perusahaannya cukup tinggi untuk meninggalkan margin keuntungan yang sehat. Jika dia menghitung HPP sebesar $10 per botol 100 mL, dia perlu memberi harga setiap botol lebih tinggi dari $10 agar perusahaannya dapat menghasilkan keuntungan dengan nyaman.

Bisnis Cristina menggunakan tahun kalender untuk mencatat persediaan dan mencatat persediaan awal pada tanggal 1 Januari dan persediaan akhir pada tanggal 31 Desember. Akuntan perusahaan menilai persediaan awal Bismut subsalisilat generik pada tanggal 1 Januari sebesar $49, 000, atau 4, 900 botol. Saat tahun ini, generik Bismut subsalisilat biaya perusahaan $ 40, 000 untuk bahan dan tenaga kerja. Pada 31 Desember, akuntan perusahaan menilai persediaan akhir pada $30, 000. Oleh karena itu,

Kapan Sistem Inventaris Berkala Digunakan?

Perusahaan kecil dengan jumlah SKU yang rendah akan menggunakan sistem periodik ketika mereka tidak khawatir tentang penskalaan bisnis mereka dari waktu ke waktu. Tergantung pada produk dan kebutuhan Anda, Anda juga dapat menggunakan sistem periodik bersama-sama dengan sistem abadi.

Setiap bisnis dapat menggunakan sistem periodik karena tidak memerlukan peralatan tambahan atau pengkodean untuk mengoperasikannya, dan oleh karena itu biayanya lebih murah untuk diterapkan dan dipelihara. Lebih jauh, Anda dapat melatih staf untuk menyediakan penghitungan inventaris sederhana ketika waktu terbatas atau Anda memiliki pergantian staf yang tinggi. Sebagai contoh, staf musiman mungkin datang dan pergi. Mereka dapat dengan cepat menghitung barang yang mereka kerjakan, sedangkan sistem abadi, yang menyediakan inventaris yang lebih akurat, membutuhkan staf pelatihan tentang pemindai elektronik dan entri data. Pelajari lebih lanjut tentang sistem perpetual dan bagaimana sistem memberikan solusi inventaris yang lebih tepat dengan membaca “Panduan Inventaris Abadi” kami.

Anda juga dapat menggunakan sistem periodik jika Anda memiliki pegangan pada proses rantai pasokan Anda, menjual beberapa produk dan mengawasi barang-barang Anda saat mereka mengalir melalui bisnis Anda. Sistem periodik tidak berguna jika Anda perlu menyelidiki untuk mengidentifikasi inventaris yang hilang atau nomor yang tidak seimbang. Masalah ini akan muncul saat operasi Anda tumbuh dan menjadi lebih menantang untuk dikendalikan secara positif.

Milner menggambarkan sistem periodik sebagai “pendekatan sederhana untuk manajemen persediaan yang berguna bagi organisasi kecil yang memiliki pendekatan sederhana untuk manajemen persediaan. Bisnis ini tidak harus memiliki hubungan yang pasti antara bahan mentah atau barang yang dibeli dan produk akhir yang dijual. Salah satu contoh bisnis yang akan menggunakan sistem periodik adalah bank makanan. Mereka akan sering menghitung persediaan fisik untuk menentukan kuantitas persediaan akhir.”

Manfaat Sistem Inventaris Berkala

Manfaat utama menggunakan sistem persediaan periodik adalah kemudahan implementasi, biaya yang lebih rendah dan penurunan staf yang dibutuhkan untuk menjalankannya. Hanya membutuhkan sedikit waktu untuk menambahkan sistem periodik ke bisnis Anda. Hitungan sederhana di atas kertas legal cukup untuk mengumpulkan data produk, terutama jika Anda hanya menawarkan beberapa barang. Hitungan dasar selama hari atau minggu seringkali cukup untuk usaha kecil untuk mendapatkan pegangan yang memadai pada inventaris mereka. Artinya tidak perlu peralatan yang mahal atau rumit, hanya alat pengumpulan informasi penting – pena dan kertas.

Satu negatif besar, Namun, adalah Anda hanya mengumpulkan sedikit informasi, biasanya hanya jumlah produk yang terpisah. Lebih jauh, Anda tidak mengumpulkan atau melaporkan data ini secara “real-time.” Anda memperbarui nomor saham pada periode yang berbeda dan bukan saat Anda membeli atau menjualnya. Faktanya, Anda tidak akan memiliki banyak informasi untuk melanjutkan jika Anda perlu melacak produk Anda dari awal hingga akhir atau menyelidiki kekurangan atau kelebihan. Anda tidak dapat dengan cepat mengidentifikasi sumber masalah.

Negatif lain dengan sistem periodik meliputi:

- Kesalahan dalam Estimasi :Pada periode antara persediaan stok, Anda harus memperkirakan harga pokok penjualan dan produk serta kuantitas apa yang tersedia. Perkiraan ini mungkin jauh dari COGS yang sebenarnya setelah Anda menyelesaikan penghitungan fisik.

- Penyesuaian Signifikan :Pada periode antara stock opname, tidak ada cara untuk memperhitungkan kerugian, kelebihan atau barang usang. Hal ini dapat mengakibatkan substansial, penyesuaian mahal setelah penghitungan fisik Anda berikutnya. Satu-satunya waktu sistem periodik saat ini adalah langsung setelah inventarisasi dan peristiwa akuntansi.

- Ketidakmampuan untuk Menskalakan :Sistem periodik memungkinkan beberapa ruang untuk tumbuh, karena didasarkan pada kemampuan Anda untuk melacak barang Anda. Namun, penskalaan bisnis Anda dengan sistem periodik menjadi lebih memakan waktu dan berat saat Anda mengembangkan dan menambahkan produk ke inventaris Anda.

Apa itu Sistem Inventaris Perpetual?

Sistem persediaan perpetual adalah sistem perangkat lunak yang secara terus menerus mengumpulkan data tentang produk perusahaan. Sistem perpetual melacak setiap transaksi saat itu terjadi, termasuk pembelian dan penjualan. Sistem juga melacak semua informasi yang berkaitan dengan produk, seperti dimensi fisik dan lokasi penyimpanannya.

Sistem perpetual lebih canggih dan terperinci daripada sistem periodik karena sistem ini mempertahankan catatan inventaris yang konstan dan memperbarui catatan ini secara instan dari titik penjualan (POS). Namun, sistem perpetual mengharuskan staf Anda untuk melakukan pencatatan secara teratur. Sebagai contoh, dalam sistem periodik, ketika Anda menerima palet barang baru, Anda tidak boleh menghitungnya dan memasukkannya ke dalam stok sampai penghitungan fisik berikutnya. Dalam sistem abadi, Anda segera memasukkan palet baru ke dalam perangkat lunak sehingga sistem dapat melacak kehidupannya di bisnis Anda. Ketika ada kerugian, pencurian atau kerusakan, Anda juga harus segera merekam pembaruan tersebut.

Menurut Relf, “Ketika sebuah organisasi tumbuh sedemikian rupa sehingga semua item memerlukan SKU (misalnya penjualan internet), maka sangat mungkin bisnis ini perlu bergerak menuju sistem inventaris abadi.”

Sistem perpetual lebih unggul daripada sistem periodik dalam banyak hal, terutama bagi perusahaan yang mempertimbangkan umur panjang mereka. Menerapkan sistem perpetual lebih awal di awal perusahaan memungkinkan staf untuk memiliki catatan inventaris jangka panjang dan juga menjaga bisnis agar tidak berkembang dari sistem periodik suatu hari nanti. Sebuah sistem abadi dapat menskala, jadi apakah Anda memiliki lima produk (hari ini) atau 200 produk (besok), sistem perpetual dapat secara efektif mengelola pengendalian persediaan.

Sistem Inventaris Berkala vs. Perpetual

Sistem persediaan periodik dan perpetual adalah metode akuntansi yang berbeda untuk melacak persediaan, meskipun mereka dapat bekerja dalam konser. Keseluruhan, sistem persediaan perpetual lebih unggul karena melacak semua data dan transaksi. Namun, dengan sistem abadi, Anda perlu membuat lebih banyak keputusan untuk menggunakannya dengan sukses.

“Sistem periodik lebih baik dengan yang tidak diketahui. Tidak semua sistem periodik memiliki sistem komputer yang terpasang karena logika komputer tidak bekerja dengan baik dengan banyak hal yang tidak diketahui, ” jelas Relph. “Setelah bisnis Anda berkembang, Anda perlu mendefinisikan yang tidak diketahui itu untuk membuat sistem terus-menerus bekerja. Anda harus mendefinisikan produk, tetapkan SKU dan kemudian buat keputusan tentang hubungan antara apa yang Anda beli dan jual.”

Di antara kedua sistem akuntansi, ada perbedaan dalam cara Anda memperbarui akun dan akun mana yang Anda butuhkan. Dalam sistem abadi, perangkat lunak terus memperbarui buku besar ketika ada perubahan pada persediaan. Dalam sistem periodik, perangkat lunak hanya memperbarui buku besar saat Anda memasukkan data setelah melakukan penghitungan fisik. Dalam sistem abadi, akun COGS saat ini setelah setiap penjualan, bahkan antara periode akuntansi tradisional. Metode ini juga membuat perhitungan lebih sedikit memakan waktu. Dalam sistem periodik, Anda hanya melakukan COGS selama periode akuntansi.

Satu perbedaan utama lainnya antara kedua sistem adalah akun yang Anda gunakan. Dalam sistem abadi, Anda mencatat pembelian atau inventaris di bawah akun barang dagangan atau bahan baku saat Anda membuatnya, memperbarui entri jumlah unit untuk catatan individu, sedangkan dalam sistem periodik, Anda mendokumentasikan pembelian ke dalam akun aset pembelian, yang berarti catatan individu untuk jumlah unit tidak tersedia.

Contoh Ayat Jurnal Transaksi Berkala

Dalam sistem persediaan periodik, Anda memperbarui saldo persediaan sekali dalam satu periode. Entri jurnal umum untuk sistem ini sederhana. Anda dapat mengasumsikan bahwa penjualan dan pembelian dilakukan secara kredit dan Anda menggunakan laba kotor untuk mencatat diskon.

Metode laba kotor adalah estimasi persediaan akhir pada periode tersebut. Anda dapat menggunakan ini dalam periode sementara, waktu antara hitungan fisik, atau untuk memperkirakan berapa banyak persediaan yang hilang jika terjadi peristiwa bencana. Perhitungan ini merupakan perkiraan. Akuntan tidak menganggapnya sebagai metode kedap udara untuk menentukan saldo persediaan tahunan, karena tidak cukup tepat untuk pelaporan laporan keuangan.

Ikuti langkah-langkah ini untuk menghitung perkiraan laba kotor:

- Hitung harga pokok barang tersedia untuk dijual (COGAFS) :Tambahkan persediaan awal (BI) dan biaya pembelian (P) untuk periode tersebut (COGAFS =BI + P).

- Perkirakan harga pokok penjualan (COGS) :Kalikan penjualan (S) untuk periode tersebut dengan [1 – % laba kotor yang diharapkan (EGP%)]. Perhitungan ini memberi Anda COGS =S * (1-EGP%).

- Perkirakan persediaan akhir :Kurangi COGS dari COGAFS, atau langkah #1 – langkah #2 (EI =COGAFS – COGS).

Dalam sistem periodik, Anda memasukkan transaksi ke dalam jurnal akuntansi. Jurnal ini menunjukkan debit dan kredit perusahaan Anda dalam bentuk kolom sederhana, diselenggarakan berdasarkan tanggal.

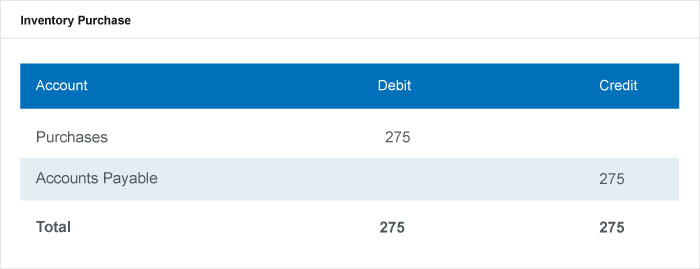

Catat pembelian persediaan dalam jurnal dengan mendebet akun pembelian dan mengkredit hutang dagang.

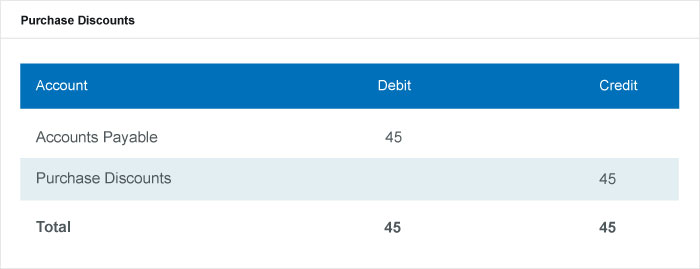

Catat diskon pembelian dengan mendebet akun hutang usaha dan mengkredit akun diskon pembelian.

Catat total pembelian hutang dagang dan diskon yang menyertainya dalam entri bersama-sama yang mendebit hutang dagang dan mengkredit akun diskon pembelian.

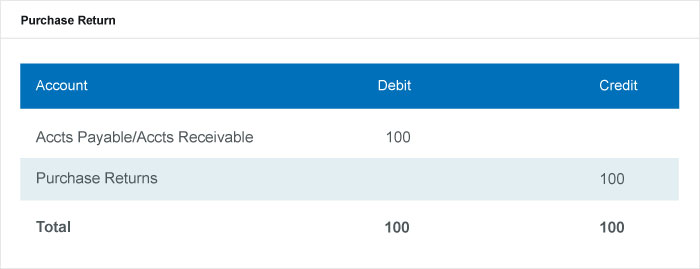

Catat retur pembelian dengan mendebet akun hutang atau piutang dan mengkredit akun retur pembelian.

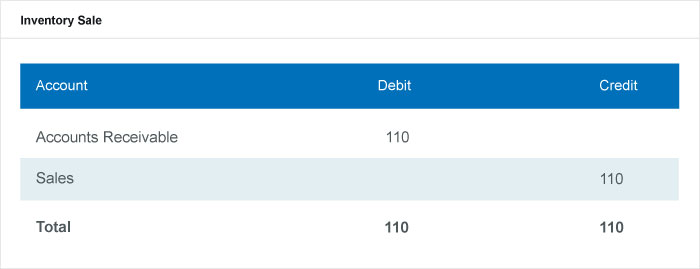

Mencatat penjualan persediaan dengan mengkredit akun piutang dan mengkredit akun penjualan.

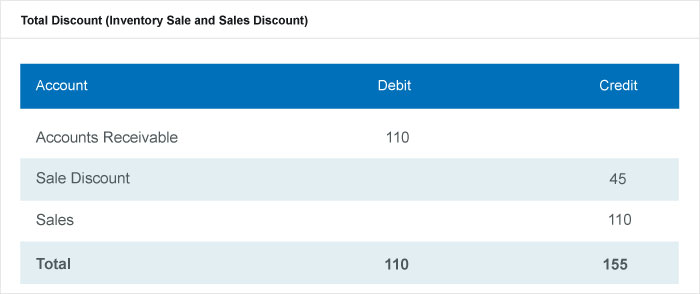

Catat diskon penjualan dengan mendebet akun diskon penjualan dan mengkredit akun piutang.

Catat total diskon Anda dalam jurnal Anda dengan menggabungkan penjualan persediaan dan entri diskon penjualan.

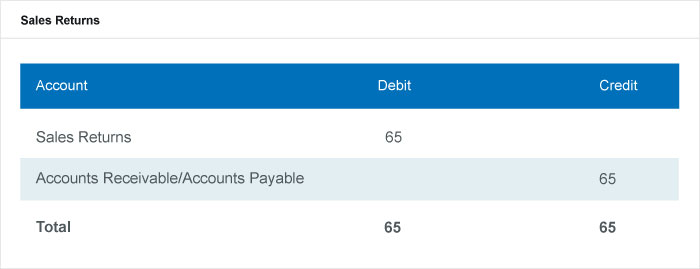

Catat retur penjualan Anda dengan mendebet akun retur penjualan Anda dan mengkredit piutang atau hutang dagang Anda.

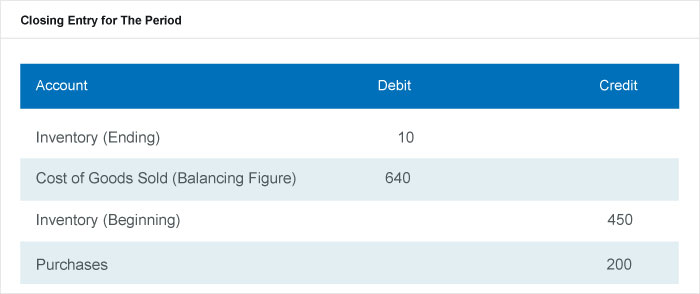

Lengkapi ayat jurnal penutup pada akhir periode akuntansi, setelah perhitungan fisik. Anda dapat menghitung HPP dengan menggunakan angka penyeimbang atau rumus HPP. Dalam entri ini, debet berada di baris persediaan akhir dan baris HPP, dan kredit berada di persediaan awal dan baris pembelian.

Contoh Sistem Periodik

Contoh sistem periodik termasuk akuntansi untuk persediaan awal dan semua pembelian yang dilakukan selama periode sebagai kredit. Perusahaan tidak mencatat penjualan unik mereka selama periode untuk didebet melainkan melakukan penghitungan fisik di akhir dan dari sini merekonsiliasi akun mereka.

Asumsi aliran biaya adalah metode penetapan biaya persediaan dalam sistem periodik yang digunakan bisnis untuk menghitung HPP dan persediaan akhir. Persediaan awal dan pembelian adalah input yang digunakan akuntan untuk menghitung harga pokok barang yang tersedia untuk dijual. Mereka kemudian menerapkan angka ini ke asumsi aliran biaya mana pun yang dipilih bisnis untuk digunakan, apakah FIFO, LIFO atau rata-rata tertimbang.

Diagram Asumsi Arus Biaya

FIFO berkala

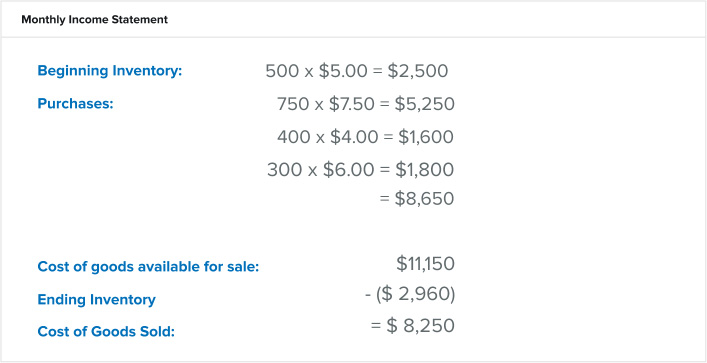

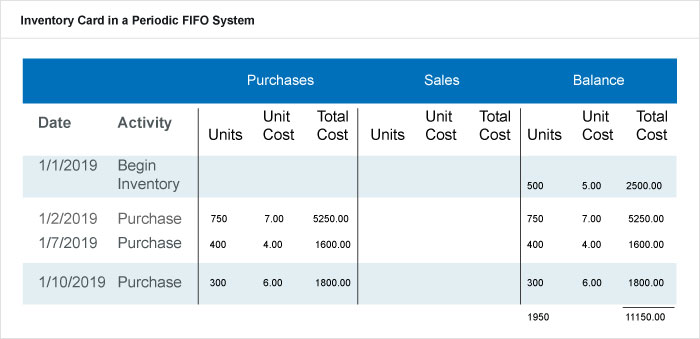

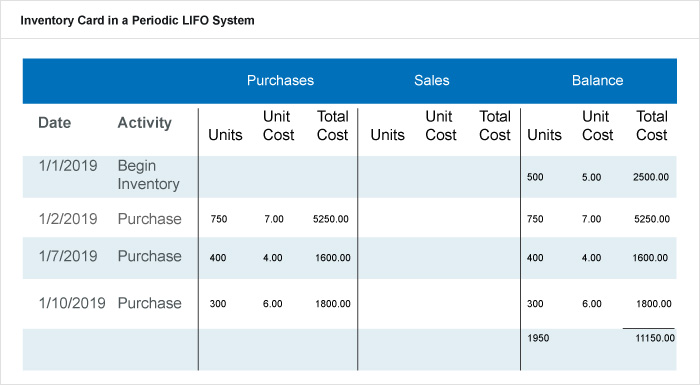

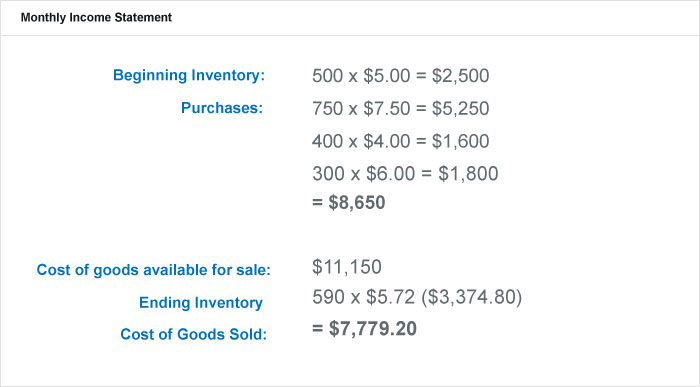

FIFO berarti masuk pertama, first-out dan mengacu pada nilai yang ditetapkan bisnis untuk persediaan ketika item pertama yang mereka masukkan ke dalam inventaris adalah yang pertama terjual. Produk dalam persediaan akhir adalah produk yang dibeli perusahaan paling baru dan dengan harga paling baru. Dalam sistem persediaan FIFO periodik, perusahaan menerapkan FIFO dengan memulai dengan inventaris fisik. Dalam contoh ini, katakanlah persediaan fisik menghitung 590 unit produk mereka pada akhir periode, atau 31 Januari. Pembelian selama periode ini ada di tabel berikut.

Selama Januari, perusahaan ini memiliki 1, 950 unit dari persediaan awal dan pembelian. Sistem periodik tidak melacak setiap penjualan selama periode ini. Karena itu, 1, 950 unit – 590 unit dari hitungan fisik =1, 360 unit. Angka ini adalah berapa banyak unit yang Anda harapkan telah terjual dan diharapkan berada di COGS.

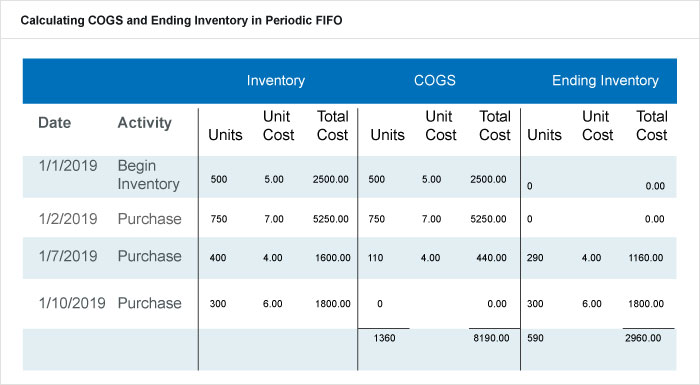

Perusahaan ini menarik ke dalam COGS pembelian dan biaya penuh dari 1/1/2019 dan 1/2/2019 dan hanya menarik apa yang mereka butuhkan dari pembelian 1/7/2019 untuk memenuhi jumlah COGS yang dihitung dari atas (110 unit). Dalam sistem FIFO, perusahaan ini menggunakan persediaan pertama sebelum mereka pindah ke persediaan (dan harga) yang lebih baru. Ini menempatkan unit sisa ke dalam persediaan akhir, menjadikannya 590 unit seharga $2, 960 yang juga akan dimasukkan ke dalam persediaan awal untuk periode berikutnya.

Perusahaan ini akan mencantumkan angka-angka berikut pada laporan laba rugi bulanannya:

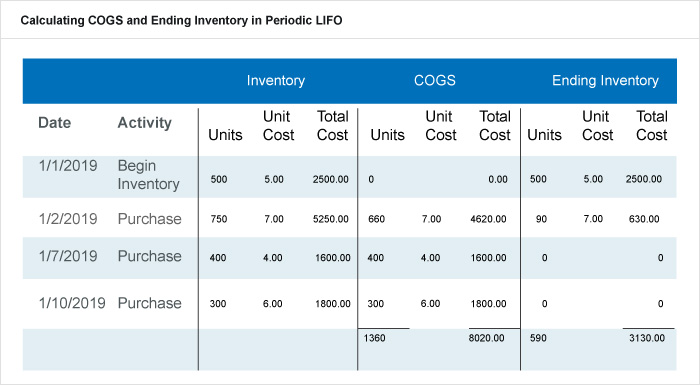

LIFO periodik

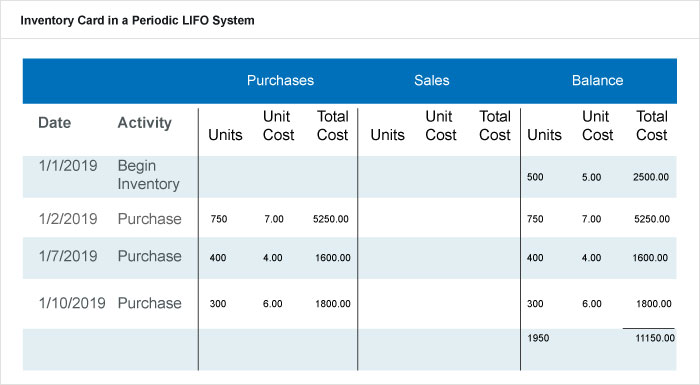

LIFO berarti masuk terakhir, pertama keluar, dan mengacu pada nilai yang ditetapkan bisnis untuk persediaan ketika item terakhir yang mereka masukkan ke dalam inventaris adalah yang pertama terjual. Produk dalam persediaan akhir adalah sisa dari persediaan awal atau yang dibeli perusahaan pada awal periode. LIFO dalam sistem periodik memulai perhitungannya dengan inventaris fisik. Dalam contoh ini, kami juga mengatakan bahwa persediaan fisik menghitung 590 unit produk mereka pada akhir periode, atau 31 Januari. Kami menggunakan tabel yang sama (kartu persediaan) untuk contoh ini seperti pada contoh FIFO periodik.

Selama Januari, perusahaan ini memiliki 1, 950 unit dari persediaan awal dan pembelian. Anda tidak perlu khawatir tentang melacak setiap penjualan selama periode ini. Karena itu, 1, 950 unit – 590 unit dari hitungan fisik =1, 360 unit. Jumlah ini adalah jumlah unit yang Anda harapkan terjual dan harus diharapkan dalam COGS.

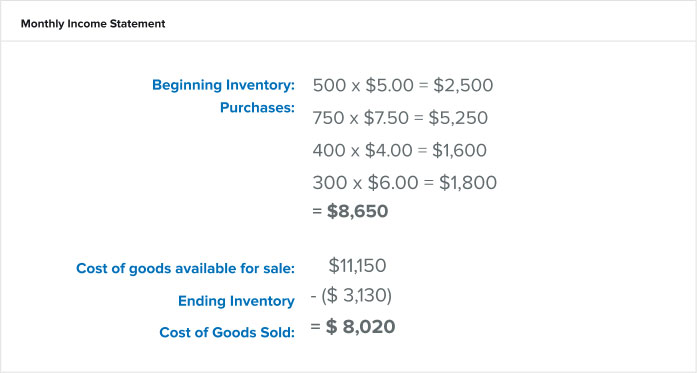

Berbeda dengan sistem FIFO, sistem LIFO menarik pembelian terbaru ke dalam perhitungan COGS. Akuntan mengambil pembelian terakhir yang dilakukan 1/10/2019, 1/7/2019, dan 660 unit dari 1/2/2019 dan memasukkannya ke dalam COGS dengan biaya yang menyertainya. Barang sisa yang masuk ke persediaan akhir adalah 90 unit dari pembelian 1/2/2019 dan apa yang ada di persediaan awal, memberikan 590 unit. Perusahaan ini menghitung total biaya $3, 130, yang akan masuk ke persediaan awal untuk periode berikutnya. Inilah bagaimana mereka akan mencantumkan angka-angka berikut pada laporan pendapatan bulanan mereka:

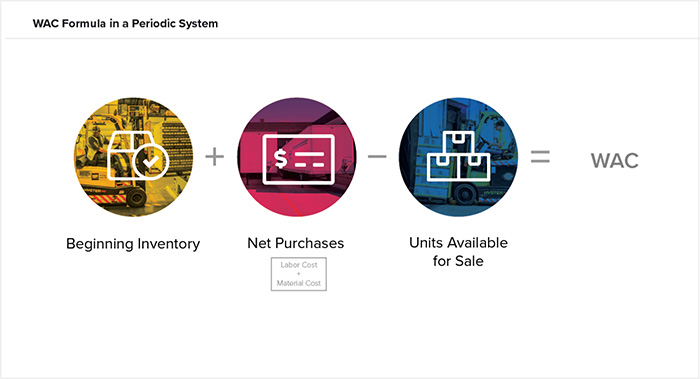

Perhitungan Biaya Rata-Rata Tertimbang Berkala (WAC)

Biaya rata-rata tertimbang (WAC) dalam sistem periodik adalah asumsi aliran biaya lain dan menggunakan rata-rata untuk menetapkan nilai persediaan akhir. Menggunakan WAC mengasumsikan Anda menghargai persediaan yang ada di suatu tempat antara produk terlama dan terbaru yang dibeli atau diproduksi.

Rumusnya adalah WAC =BI + P / unit untuk dijual

Untuk menjaga konsistensi, kita akan menggunakan contoh yang sama dari FIFO dan LIFO di atas untuk menghitung rata-rata tertimbang. Dalam contoh ini, persediaan fisik menghitung 590 unit produk mereka pada akhir periode, atau 31 Januari. Tabel yang sama untuk ini ada di bawah.

Sebelum melangkah lebih jauh, perusahaan menghitung rata-rata tertimbang pembelian selama periode tersebut dari total biaya dibagi dengan total unit selama periode tersebut, atau $11, 150/1, 950 unit =$5,72 per unit. Dari angka ini, itu akan memasukkan persediaan fisik yang dihitung perusahaan sebanyak 590 unit. Berikut adalah bagaimana ia akan mencantumkan angka-angka berikut pada laporan laba rugi bulanannya:

Seperti yang dapat Anda lihat, rata-rata tertimbang dalam sistem periodik adalah perhitungan yang dilakukan di luar buku besar. Dalam metode ini, Anda menghitung rata-rata untuk periode tersebut alih-alih memindahkan transaksi saat perusahaan membeli atau menjual sesuatu selama periode tersebut.

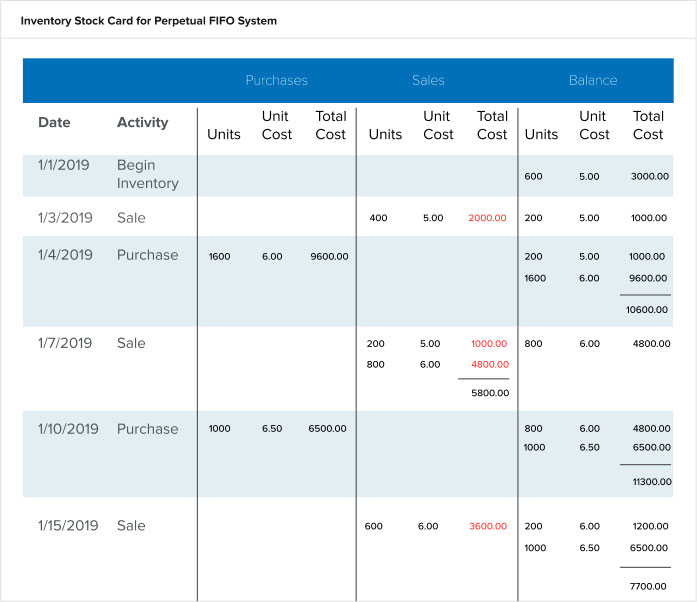

FIFO abadi

Dalam sistem FIFO abadi, perusahaan memasukkan penjualan seperti yang terjadi di buku besar. Perusahaan harus tetap melakukan persediaan fisik, tetapi hanya untuk mengkonfirmasi keakuratan data buku besar. Mereka akan melakukan ini baik tahunan atau dengan penghitungan siklus. Perbedaan terbesar dalam buku besar dalam sistem perpetual dibandingkan dengan sistem periodik adalah bahwa saldo adalah penghitungan berjalan tidak hanya unit tetapi nilai (atau total biaya) dari unit tersebut. Biaya unit yang dipindahkan dalam saldo didasarkan pada saat stok yang dijual masuk. Stok mempertahankan nilai yang dibeli perusahaan selama siklus hidupnya di perusahaan. Sebagai contoh, saham yang dibeli pada 1/4/2019 seharga $6,00 per unit mempertahankan nilai itu melalui penjualannya. Lihat penghitungan lari pada grafik di bawah ini.

Pada akhir periode, persediaan akhir sudah dihitung sebagai entri terakhir. Untuk periode ini, itu adalah 1, 000 unit dengan total biaya $7, 700.00. Biaya per unit adalah $6,50, atau biaya unit pembelian terakhir untuk periode tersebut. Anda akan menghitung HPP dari buku besar ini dengan membuka Total Biaya di kolom Penjualan dan menambahkan angka untuk apa yang dijual perusahaan selama periode tersebut. Ini adalah angka-angka dalam warna merah, atau $2, 000 + $1, 000 + $4, 800 + $3, 600 =$11, 400.

LIFO abadi

Dalam sistem LIFO abadi, perusahaan juga menggunakan penghitungan buku besar yang berjalan untuk pembelian dan penjualan, tetapi mereka menjual inventaris yang terakhir mereka beli sebelum pindah ke inventaris yang lebih lama. Dengan kata lain, biaya dari apa yang mereka jual sama dengan apa yang baru-baru ini mereka bayarkan untuk persediaan itu. Lihat kegiatan yang sama dari kartu FIFO di atas pada kartu LIFO di bawah ini.

Perhatikan perbedaan dalam biaya unit penjualan dan apa yang terbawa ke saldo. Transaksi penjualan pada 1/7/2019 paling menonjol. Kartu FIFO mencatat dua transaksi penjualan yang terpisah (untuk 200 unit seharga $5,00/unit dan 800 unit seharga $6,00/unit) dengan dua biaya yang berbeda. Dalam kartu LIFO, ada cukup persediaan dengan biaya terbaru ($6,00 per unit) untuk memenuhi permintaan penjualan dengan satu entri. Entri ini untuk inventaris yang paling baru dibeli dengan harga terbaru.

Hitung persediaan akhir yang ditunjukkan di bagian bawah kartu. Ini adalah 1, 200 dengan tiga biaya unit yang berbeda, menambahkan hingga $7, 200 untuk periode tersebut. Hitung HPP dengan menambahkan Total Biaya pada kolom Penjualan (angka berwarna merah). HPP mencerminkan apa yang dijual perusahaan dengan harga aktual unit yang dijual. Karena itu, HPP =$2, 000 + $6, 000 + $3, 900 =$11, 900.

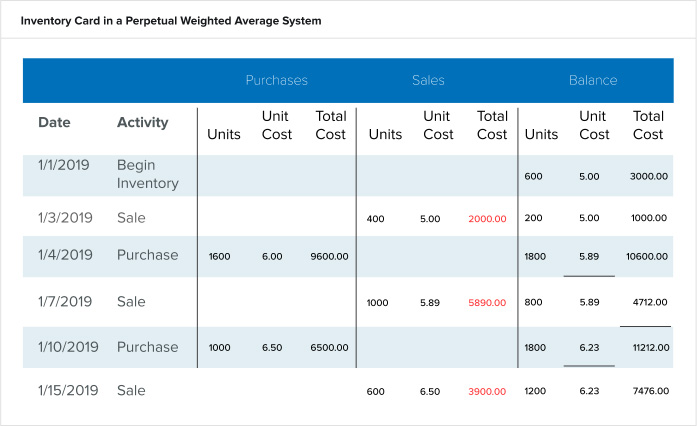

Biaya Rata-rata Tertimbang Perpetual

Dalam perhitungan rata-rata tertimbang perpetual, perusahaan terus menghitung pembelian, penjualan dan biaya satuan. Perangkat lunak menghitung ulang biaya unit setelah setiap pembelian, menunjukkan saldo unit saat ini dalam stok dan rata-rata harganya. Transaksi penjualan berikutnya mencerminkan biaya unit yang baru dihitung ini. Lihat aktivitas yang sama dari kartu FIFO dan LIFO di atas pada kartu rata-rata tertimbang di bawah ini.

Perhatikan perbedaan biaya per unit setelah setiap pembelian. Sistem menghitung ulang biaya unit dan nilai total biaya berdasarkan rata-rata dari apa yang masih ada dan apa yang ditambahkan perusahaan dalam pembelian mereka. Angka persediaan akhir adalah angka terakhir pada kartu:1200 unit seharga $7, 476.00. Hitung COGS dengan menambahkan total biaya dari apa yang dijual perusahaan (berwarna merah). HPP =$2, 000 + $5, 890 + $3, 900 =$11, 790.

Identifikasi Khusus

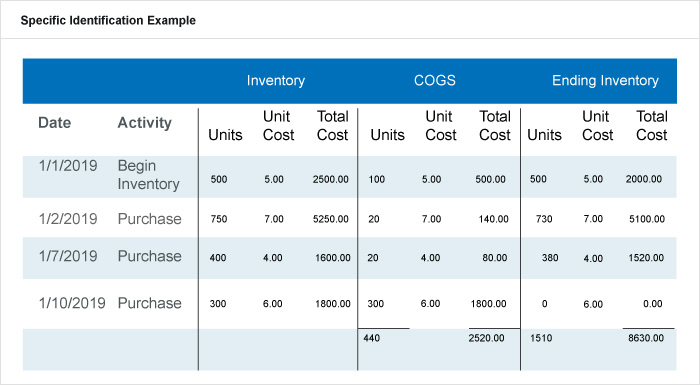

Metode identifikasi khusus adalah sama baik dalam sistem periodik maupun sistem abadi. Meskipun tidak banyak digunakan, metode ini membutuhkan inventaris fisik yang sangat rinci. Perusahaan harus mengetahui total unit setiap barang dan berapa yang mereka bayarkan untuk setiap barang yang tersisa pada akhir periode. Dengan kata lain, perusahaan melampirkan biaya aktual untuk setiap unit produknya. Ini sederhana ketika produknya adalah barang besar, seperti mobil atau barang teknologi mewah, karena perusahaan harus memberikan setiap unit nomor identifikasi atau tag yang unik.

Contoh di bawah ini memiliki aktivitas yang sama seperti di atas, kecuali perusahaan melacak setiap unit secara individual dan apa yang dibelinya. Kemudian, itu melakukan inventarisasi fisik terperinci, melaporkan kembali setiap unit yang terjual pada tanggal pembelian dilakukan.

Mereka melaporkan persediaan akhir untuk setiap tanggal pembelian terlebih dahulu, lalu tambahkan. Persediaan akhir untuk periode ini adalah $2, 520 untuk 440 unit. Hitung COG untuk setiap item baris, dan kemudian menambahkannya bersama-sama untuk mendapatkan COGS periode tersebut. Dalam contoh ini, COGS adalah $8, 630.00.

NetSuite Dapat Membantu Memberikan Visibilitas Ke Inventaris Anda

Mengelola inventaris dengan benar dapat membuat atau menghancurkan bisnis, dan memiliki wawasan tentang saham Anda sangat penting untuk kesuksesan. Sedangkan metode periodik dapat diterima untuk perusahaan yang memiliki barang persediaan minimal atau usaha kecil, perusahaan-perusahaan yang berencana untuk menskalakan perlu menerapkan sistem persediaan perpetual. Terlepas dari jenis proses pengendalian persediaan yang Anda pilih, pengambil keputusan membutuhkan alat yang tepat sehingga mereka dapat mengelola inventaris mereka secara efektif. NetSuite menawarkan seperangkat alat asli untuk melacak inventaris di beberapa lokasi, menentukan titik pemesanan ulang dan mengelola stok pengaman dan jumlah siklus. Temukan keseimbangan yang tepat antara permintaan dan pasokan di seluruh organisasi Anda dengan fitur perencanaan permintaan dan perencanaan kebutuhan distribusi.

Pelajari lebih lanjut tentang bagaimana Anda dapat mengelola inventaris secara otomatis, mengurangi biaya penanganan dan meningkatkan arus kas.

-

Inventaris Perpetual vs. Periodik:Apa Bedanya?

Pelajari perbedaan dan persamaan antara metode persediaan periodik dan perpetual, dan gunakan panduan ini untuk membantu memilih sistem mana yang akan gunakan untuk bisnis Anda. Sebagai seorang anak,

-

Panduan Bisnis Kecil untuk Sistem Inventaris Berkala

Sistem inventaris periodik adalah cara mudah untuk melacak inventaris. Cari tahu apakah itu metode yang tepat untuk bisnis Anda. Metode penilaian persediaan seperti LIFO dan FIFO digunakan untuk memp

Manajemen Saham

- Persentase Persediaan terhadap Total Aset

- Memilih Sistem Manajemen Inventaris yang Tepat

- Kontrol Inventaris vs. Manajemen Inventaris:Apa Bedanya?

- Manajemen Inventaris di Cloud

- Manajemen Inventaris vs. Manajemen Gudang:Apa Bedanya?

- Just-in-Time vs Just-in-Case:Memilih Strategi yang Tepat

- e*Trade vs. Robinhood:Manakah Pilihan yang Tepat untuk Uang Anda?

- Apa yang dimaksud dengan sistem persediaan perpetual?

-

Menguasai manajemen inventaris:3 pilar

Menguasai manajemen inventaris:3 pilar Seperti yang telah kita bahas sebelumnya, menerapkan manajemen inventaris sangat penting untuk mengikuti pertumbuhan eksplosif pasar eCommerce dan memberikan pengalaman pelanggan yang luar biasa – nam...

-

Metode Persediaan Ritel, Dijelaskan

Metode Persediaan Ritel, Dijelaskan Berapa banyak persediaan ritel yang saya miliki dalam periode ini? Berapa nilai totalnya? Jika menghitung dengan tangan, melakukan penghitungan inventaris fisik barang dagangan Anda bisa memakan waktu...