Inventaris Perpetual vs. Periodik:Apa Bedanya?

Pelajari perbedaan dan persamaan antara metode persediaan periodik dan perpetual, dan gunakan panduan ini untuk membantu memilih sistem mana yang akan gunakan untuk bisnis Anda.

Pelajari perbedaan dan persamaan antara metode persediaan periodik dan perpetual, dan gunakan panduan ini untuk membantu memilih sistem mana yang akan gunakan untuk bisnis Anda. Sebagai seorang anak, salah satu hari favorit saya dalam setahun adalah ketika saya pergi bekerja dengan ayah saya pada hari Sabtu untuk menghitung persediaan. Dia mengelola pabrik kotak, dan gulungan kertas besar yang nantinya akan menjadi kotak perlu dihitung untuk akuntansi persediaan periode itu.

Sekitar 10 dari kami akan berjalan melewati gudang dan memindai kode batang di setiap gulungan. Bagian favorit saya, tidak mengherankan, adalah ketika gulungan terlalu tinggi, dan kami memanggil pengemudi forklift untuk menurunkannya untuk dipindai.

Pemindai berkomunikasi dengan komputer di kantor, di mana akuntan mencocokkan penghitungan dengan spreadsheet mereka dan mengerjakan neraca untuk kuartal tersebut.

Metode ini, yang dikenal sebagai sistem persediaan periodik, tidak menonjol seperti dulu karena kemajuan teknologi dalam perangkat lunak akuntansi. Namun, itu masih bisa menjadi metode terbaik untuk bisnis Anda. Baca terus untuk mengetahui tentang inventaris berkala dan adiknya, sistem inventaris abadi.

Apa itu inventaris periodik?

Perusahaan yang menggunakan akuntansi periodik melakukan semua entri jurnal dan pembukuan yang diperlukan pada akhir setiap periode akuntansi. Sebagai bagian dari pekerjaan akhir periode mereka, mereka menghitung persediaan dan kemudian menggunakan angka itu di neraca dan untuk menghitung harga pokok penjualan.

Mari kita lihat bagaimana akuntansi persediaan periodik akan bekerja:

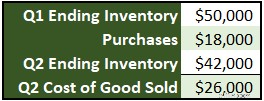

Bayangkan pada akhir kuartal pertama, persediaan adalah $50.000. Angka ini menjadi persediaan awal untuk kuartal kedua. Pembelian selama kuartal tersebut berjumlah $ 18.000, dan pada akhir kuartal, persediaan dihitung sebesar $ 42.000. Kami dapat menghitung harga pokok penjualan menggunakan informasi ini.

Mulailah dengan total biaya persediaan, yang merupakan persediaan awal ditambah pembelian ($50.000 + $18.000 =$68.000). Kurangi persediaan yang tersisa, dan Anda akan mendapatkan biaya persediaan yang terjual, atau harga pokok penjualan ($68.000 - $42.000 =$26.000).

Salah satu keuntungan dari sistem persediaan periodik adalah bahwa menghitung persediaan memungkinkan Anda untuk mengidentifikasi penyusutan (persediaan yang hilang, dicuri, atau rusak). Inventaris yang hanya dikelola di cloud dapat lebih mudah hilang dan akhirnya dijual secara tiba-tiba di suatu tempat.

Simpan anggaran margin kotor yang diharapkan setiap periode untuk membandingkan dengan margin aktual. Penyusutan secara otomatis akan dimasukkan ke dalam harga pokok penjualan, jadi jika jumlahnya bervariasi dalam jumlah besar, saatnya untuk menyelidiki.

Apa itu persediaan perpetual?

Beberapa perusahaan tidak menunggu sampai akhir periode akuntansi untuk melacak persediaan. Sebaliknya, mereka menggunakan metode persediaan perpetual. Pendekatan ini melibatkan sistem point-of-sale yang terintegrasi. Inventaris dilacak secara instan saat dibeli atau saat penjualan dilakukan.

Di bawah sistem persediaan perpetual, unit baru ditambahkan langsung ke akun inventaris alih-alih akun pembelian, dan harga pokok penjualan dihitung berdasarkan metode akuntansi inventaris yang digunakan, biasanya LIFO atau FIFO.

Mari kita kerjakan contoh pembelian dengan riwayat inventaris ini:

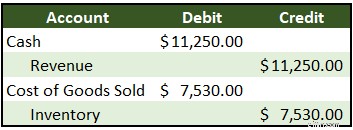

Dengan menggunakan pengendalian internal yang tepat, untuk setiap pembelian, seorang karyawan akan memasukkan pesanan pembelian ke dalam perangkat lunak akuntansi yang kemudian disetujui oleh seorang manajer. Saat inventaris diterima, bersama dengan faktur dari vendor, pembayaran disetujui, dan akun kas dan inventaris diperbarui.

Pada saat penjualan, dua entri jurnal akan dibuat:satu untuk mengakui penjualan, dan satu untuk memindahkan persediaan ke harga pokok penjualan:

Kas dan pendapatan keduanya meningkat untuk mengakui penjualan. Harga pokok penjualan dihitung dengan menggunakan metode FIFO, dan persediaan dikurangi dengan jumlah tersebut. 10 unit dari 1 Juni dan empat dari 5 Juni sudah termasuk ((10 x $10) + (4 x $10,12)).

Inventaris berkala vs. inventaris abadi:Apa bedanya?

Perbedaan utama antara akuntansi periodik dan perpetual adalah waktu. Persediaan periodik dilakukan pada akhir periode untuk membuat laporan keuangan. Inventaris perpetual dilakukan saat penjualan dan pembelian inventaris terjadi.

Perhatikan kembali contoh-contoh di atas. Di bagian periodik, kami menggunakan akun pembelian terpisah untuk melacak inventaris baru yang datang selama periode tersebut, dan kemudian kami menggunakan akun tersebut dalam formula untuk menghitung harga pokok penjualan.

Akun pembelian ditutup pada akhir periode dengan jurnal penutup yang memindahkan saldo ke dalam persediaan.

Dengan aset abadi, tidak ada akun pembelian. Ketika inventaris baru dibeli, itu langsung masuk ke akun inventaris, dan tidak ada entri penutup. Harga pokok penjualan meningkat, dan persediaan berkurang begitu persediaan terjual.

Dengan menggunakan inventaris perpetual, Anda dapat melacak dan mengelola inventaris saat transaksi terjadi, membeli lebih banyak inventaris saat diperlukan, dan memusatkan perhatian pada harga terbaik.

Perpetual vs. periodik:Cara memilih metode yang tepat untuk bisnis Anda

Sangat mudah untuk melihat mengapa inventaris berkala akan merepotkan bagi bisnis besar. Amazon.com tidak akan hemat biaya untuk menghitung setiap Kindle, buku James Patterson, atau bahkan paket kertas toilet berukuran jumbo di gudangnya sebulan sekali untuk menghitung inventaris.

Juga tidak masuk akal bagi usaha kecil yang menjual inventaris mereka sebagai proyek sampingan untuk menggunakan inventaris abadi. Perusahaan perbaikan alat yang menjual dua atau tiga lemari es bekas per bulan tidak perlu berinvestasi dalam sistem tempat penjualan yang mahal.

Sebagian besar bisnis berada di antara dua ekstrem ini. Jika inventaris adalah komponen kunci bisnis Anda, dan Anda perlu mengelolanya setiap hari atau setiap minggu untuk membuat pesanan baru dan memenuhi permintaan, gunakan akuntansi inventaris perpetual.

Jika Anda tidak membutuhkan ketepatan waktu seperti itu dan dapat meluangkan waktu setiap bulan untuk menghitung inventaris, lakukan secara berkala.

Keputusannya tidak hitam putih. Bisnis yang memperhitungkan persediaan secara berkala cenderung menggunakan metode FIFO untuk menjual unit yang lebih tua terlebih dahulu. Pengecer yang menggunakan sistem perpetual sering mempraktikkan penghitungan inventaris (atau setidaknya sampel inventaris) untuk melakukan penyesuaian penyusutan.

Di pabrik kotak ayah saya, persediaan dihitung dua kali setahun. Ketika saya bekerja di sebuah restoran di sekolah menengah, barang-barang penting dihitung setiap malam.

Ukur apa yang penting

Pelopor manajemen Andy Grove menjadikan Intel sebagai salah satu perusahaan teknologi terkemuka selama beberapa dekade dengan filosofi berdasarkan tujuan dan hasil utama, atau OKR. Anda harus memiliki tujuan yang jelas dengan hasil yang terukur.

Sasaran adalah sasaran gambaran besar, seperti "menciptakan lini produk yang beragam dan berkelanjutan".

Hasil utama adalah indikator nyata bahwa tujuan telah tercapai, seperti:tiga atau lebih lini produk dengan penjualan lebih dari $10.000, pertumbuhan rata-rata lebih dari 5% per lini produk, dan setidaknya dua lini produk baru diperkenalkan.

Jika persediaan merupakan pusat bisnis Anda, itu harus dikelola, dan untuk itu, harus diukur. Ini hanya dapat dilakukan dengan metode persediaan perpetual.

Jika Anda memiliki bisnis jasa yang menjual beberapa item sampingan, gunakan metode periodik agar Anda dapat fokus mengukur apa yang penting.

-

Aset vs. Kewajiban:Apa Bedanya?

Neraca Anda dibagi menjadi dua bagian, aset dan kewajiban. Aset adalah sumber daya yang dimiliki perusahaan Anda, sedangkan kewajiban adalah hutang perusahaan Anda. Baca terus untuk mengetahui perbeda

-

Akuntansi Manajerial vs. Akuntansi Keuangan:Apa Bedanya?

Jika Anda selalu berpikir bahwa akuntansi manajerial, terkadang disebut sebagai akuntansi manajemen, dan akuntansi keuangan adalah jenis akuntansi yang sama, Anda mungkin akan terkejut. Meskipun kedua

Akuntansi

- Bitcoin vs. Ethereum:Apa Perbedaannya?

- Bitcoin vs. Litecoin:Apa Bedanya?

- Oil Shale vs. Shale Oil:Apa Bedanya?

- Dow vs. Nasdaq:Apa Bedanya?

- Laba Bersih vs. Laba:Apa Bedanya?

- Biaya yang Masih Harus Dibayar vs. Hutang Usaha:Apa Bedanya?

- Pendapatan vs Pendapatan:Apa Bedanya?

- IFRS vs. US GAAP:Apa Perbedaannya?

-

Penjualan vs Pendapatan:Apa Bedanya?

Penjualan vs Pendapatan:Apa Bedanya? Penjualan dan pendapatan adalah dua istilah yang sering digunakan secara bergantian dalam bisnis. Dalam panduan ini, The Ascent melihat perbedaan antara penjualan dan pendapatan. Menghasilkan pendapa...

-

Rasio Lancar vs. Rasio Cepat:Apa Bedanya?

Rasio Lancar vs. Rasio Cepat:Apa Bedanya? Rasio lancar dan rasio cepat keduanya merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan suatu bisnis dalam melunasi hutang . Meskipun serupa dalam banyak hal, mereka berbeda dalam sat...