Seberapa Sering Anda Harus Memeriksa Skor Kredit Anda? | Kredit.com

Postingan ini awalnya muncul di Credit.com dan telah diterbitkan ulang dengan izin.

Apakah Anda selalu memperhatikan keuangan pribadi Anda? Atau mungkin Anda tidak pernah terlalu memikirkannya. Apa pun pilihannya, inilah saatnya untuk mulai lebih memperhatikan nilai kredit Anda. Skor kredit Anda dapat mengontrol banyak hal—pinjaman apa yang memenuhi syarat untuk Anda, kartu kredit yang tersedia untuk Anda, dll. Untuk tetap mengetahui semuanya, penting untuk memeriksa skor kredit Anda. Namun seberapa sering tepatnya Anda dapat memeriksa skor kredit Anda?

Anda tahu apa yang mereka katakan:pengetahuan adalah kekuatan. Cari tahu seberapa sering Anda dapat memeriksa skor kredit Anda di bawah ini sehingga Anda dapat membekali diri dengan pengetahuan tentang keuangan pribadi Anda.

Perbedaan Antara Skor Kredit Anda dan Laporan Kredit

Sebelum mengetahui seberapa sering Anda dapat memeriksa skor kredit Anda, penting untuk memahami perbedaan antara skor kredit dan laporan kredit. Keduanya mudah membingungkan, jadi Anda mungkin mengira keduanya sama—padahal sebenarnya tidak.

Laporan kredit Anda adalah dokumen terperinci tentang riwayat kredit Anda. Ini menunjukkan akun aktif dan lama, apakah Anda membayar tepat waktu dan berapa banyak kredit yang telah Anda gunakan dibandingkan dengan saldo terbuka. Informasi lain mungkin mencakup nama perusahaan tempat Anda bekerja sebelumnya jika Anda pernah mencantumkannya dalam permohonan kredit, serta catatan negatif seperti rekening penagihan dan kebangkrutan.

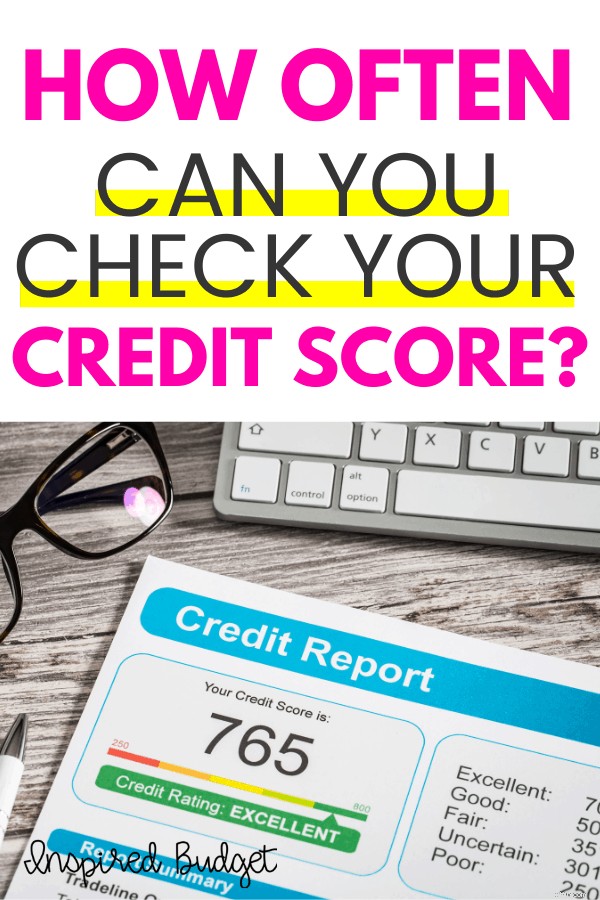

Skor kredit Anda adalah angka tiga digit, biasanya antara 300 dan 850, yang dihitung berdasarkan semua informasi dalam laporan kredit Anda. Ada banyak model penilaian kredit, termasuk model populer seperti FICO dan VantageScore.

Meskipun semua model penilaian kredit bekerja untuk tujuan yang sama—memberikan gambaran menyeluruh tentang seberapa besar kemungkinan Anda membayar utang—model tersebut melakukannya dengan sedikit variasi dalam rumusnya. Artinya, skor kredit Anda mungkin berbeda antar model.

Anda juga memiliki lebih dari satu laporan kredit. Misalnya, tidak semua pemberi pinjaman atau bisnis melapor ke ketiga biro kredit utama. Jadi informasi dalam file kredit Anda mungkin juga sedikit berbeda. Itu juga berarti Anda juga memiliki nilai kredit yang berbeda.

Di sinilah perbedaan antara skor kredit dan laporan kredit berperan. Anda bisa mendapatkan laporan kredit gratis Anda dari masing-masing tiga biro besar melalui AnnualCreditReport.com.

Biasanya, laporan tersedia setiap tahun sekali. Artinya, Anda dapat melihat informasi kredit Anda setiap empat bulan dengan menyebarkan permintaan Anda ke masing-masing biro. Namun, karena tekanan finansial pribadi terkait COVID-19 dan untuk membantu konsumen mengelola kredit dan keuangan dengan sebaik-baiknya selama masa ini, AnnualCreditReport.com dan ketiga biro kredit menyediakan laporan setiap minggu hingga April 2022.

Sayangnya, laporan kredit gratis tidak berarti skor kredit gratis. Saat Anda memesan laporan, Anda mendapatkan informasi terperinci di file Anda. Anda tidak mendapatkan skor yang mungkin ditunjukkan biro kepada pemberi pinjaman saat Anda mengajukan kredit. Untuk mendapatkan akses reguler ke skor kredit Anda, biasanya Anda harus membayarnya.

Alasan untuk Memeriksa Laporan dan Skor Kredit Anda

Jadi mengapa Anda perlu mengawasi skor kredit dan laporan kredit Anda? Berikut beberapa alasannya:

- Mengawasi laporan kredit Anda secara teratur akan membantu Anda mengidentifikasi item negatif yang tidak akurat yang mungkin menurunkan skor Anda. Semakin cepat Anda menangkap dan mempertanyakan keakuratan item tersebut, semakin besar kemungkinan Anda dapat membuktikan bahwa item tersebut tidak benar. Biro kredit harus menghapusnya jika tidak dapat dibuktikan kebenarannya.

- Memeriksa laporan kredit Anda secara teratur membantu Anda melihat apakah terjadi aktivitas mencurigakan, yang dapat mengindikasikan bahwa Anda adalah korban pencurian identitas atau penipuan. Sekali lagi, mengetahui dan bertindak lebih awal dapat menyelamatkan Anda dari banyak kerumitan dalam jangka panjang.

- Mengetahui skor kredit Anda dan perubahannya naik dan turun seiring waktu juga dapat membantu Anda memahami apakah mungkin ada masalah dengan laporan Anda. Jika Anda melihat skor bergerak ke arah negatif dan tidak yakin alasannya, Anda dapat menyelidiki lebih lanjut.

- Anda mungkin ingin memeriksa kredit Anda sebelum mengajukan pinjaman, terutama pinjaman dengan persyaratan kualifikasi yang lebih tinggi seperti hipotek. Dengan begitu, Anda dapat memperbaiki masalah apa pun yang mungkin terjadi sebelum pemberi pinjaman mengevaluasi Anda untuk mendapatkan persetujuan.

- Anda mungkin juga ingin memastikan tidak ada kejutan apa pun dalam laporan Anda sebelum Anda mengajukan permohonan untuk menyewa apartemen, mendapatkan penawaran asuransi mobil, atau mengirimkan resume Anda untuk mencari peluang kerja, karena beberapa peluang ini sebagian bergantung pada riwayat kredit Anda.

- Jika Anda berupaya meningkatkan riwayat dan skor kredit Anda, Anda mungkin ingin melihat bahwa upaya Anda memberikan dampak positif.

Bagaimana Cara Mendapatkan Skor Kredit Anda?

Anda mungkin memiliki akses ke skor kredit Anda melalui penyedia kartu kredit Anda. Jika ini adalah keuntungan yang Anda peroleh sebagai pemegang kartu, biasanya Anda dapat melihat skornya dengan masuk ke akun kartu kredit Anda secara online atau melalui aplikasi seluler. Kelemahannya adalah ini hanya satu kemungkinan versi skor Anda.

Anda dapat melihat versi lain dari skor Anda dengan mendaftar ke Kartu Laporan Kredit Credit.com. Anda akan mendapatkan skor yang diperbarui setiap 14 hari serta informasi tentang lima faktor utama yang menentukan skor kredit dan bagaimana kinerja Anda dalam setiap faktor tersebut.

Jika Anda ingin mendapatkan lebih banyak keuntungan, mungkin ini saatnya untuk melihat ExtraCredit. Anda akan mendapatkan akses ke lima layanan berguna, termasuk TrackIt, yang akan memberi Anda gambaran tentang 28 Skor FICO Anda.

Berapa Banyak Poin yang Turunkan Nilai Kredit Anda jika Ada Pertanyaan?

Meminta milik Anda skor atau laporan kredit tidak mempengaruhi skor Anda sama sekali. Itu karena ini dianggap sebagai penyelidikan lunak. Hanya pertanyaan sulit yang memengaruhi skor kredit Anda. Pertanyaan sulit terjadi ketika pemberi pinjaman menarik kredit Anda untuk mengevaluasi pinjaman atau kredit lainnya.

Jadi, baik Anda meminta laporan kredit melalui AnnualCreditReport.com atau berinvestasi di layanan seperti ExtraCredit, dapatkan informasi sebanyak mungkin tentang kredit Anda. Melakukannya tidak akan merugikan skor Anda.

Daftar ExtraCredit hari ini!

PENOLAKAN. Informasi yang diberikan dalam artikel ini bukan merupakan, dan tidak dimaksudkan sebagai, nasihat hukum, keuangan, atau kredit; sebaliknya, ini hanya untuk tujuan informasi umum.

Credit.com adalah satu-satunya perusahaan yang didirikan dan dijalankan oleh pakar kredit terkemuka termasuk jurnalis, penulis, dan pembela konsumen. Kami berkomitmen untuk membantu konsumen memahami dan menguasai dunia kredit yang membingungkan serta meningkatkan kondisi keuangan mereka dengan merekomendasikan produk dan tindakan yang sesuai dengan kepentingan terbaik mereka.

-

Haruskah Freelancer Memanfaatkan IRA?

Salah satu yang berharga, hal-hal manis yang Anda lepaskan saat menjadi pekerja lepas adalah 401(k) yang disponsori perusahaan—bersama dengan kontribusi yang sesuai. Tapi di sisi lain, freelancer memi

-

Dampak Suku Bunga Hipotek:Bagaimana Kenaikan Suku Bunga Mempengaruhi Daya Beli Rumah

Suku bunga hipotek rumah meningkat pesat di seluruh Amerika Serikat, yang tampaknya memperlambat sebagian besar pasar perumahan. (Beberapa pasar, seperti pasar di Corvallis, tidak terlalu terpengaruh.

Keuangan

- 101 Tips Menghemat Uang yang Terbukti di Tahun 2024:Tingkatkan Tabungan Anda Sekarang

- 7 Ide Pernikahan Musim Semi Brilian yang Akan Membantu Anda Menghemat Uang

- Cara Mengajari Anak Anda Tentang Uang dan Pengelolaan Uang

- Bagian 199A Rekening Pengurangan &Pensiun:Menavigasi Aturan Pajak yang Rumit

- Haruskah Saya Memiliki Bayi Lagi? Menimbang Biaya

- Pentingnya Perencanaan Perkebunan Dan Memiliki Kemauan Di Usia 30-an

- Apa itu Aset Moneter?

- Apa itu Penilaian Aset?

-

Cara Mendapatkan Pinjaman Pribadi untuk Wiraswasta

Cara Mendapatkan Pinjaman Pribadi untuk Wiraswasta Hampir setiap orang telah mengambil pinjaman pribadi kecil dalam hidup mereka. Meskipun Anda tidak dapat memprediksi biaya tak terduga dan keadaan darurat keuangan, Anda dapat beralih ke berbagai solu...

-

Inilah Yang Dikatakan CEO Twitter Jack Dorsey Tentang Crypto

Inilah Yang Dikatakan CEO Twitter Jack Dorsey Tentang Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...