Dampak Suku Bunga Hipotek:Bagaimana Kenaikan Suku Bunga Mempengaruhi Daya Beli Rumah

Suku bunga hipotek rumah meningkat pesat di seluruh Amerika Serikat, yang tampaknya memperlambat sebagian besar pasar perumahan. (Beberapa pasar, seperti pasar di Corvallis, tidak terlalu terpengaruh. Berikan waktu.)

Tingkat hipotek rata-rata untuk pinjaman 30 tahun adalah sekitar 3,0% pada awal tahun; saat ini, angkanya mencapai 6,245% — bahkan untuk seseorang dengan skor kredit luar biasa di atas 800.

Kim dan saya beruntung karena kami membeli rumah pada tahun 2021 daripada menunggu hingga tahun 2022. Suku bunga hipotek sebenarnya tidak menjadi faktor dalam pertimbangan kami tahun lalu; harga yang rendah secara historis hanyalah bonus tambahan saat kami melakukan pembelian.

Ketika kami membeli rumah kami Agustus lalu, kami mengambil hipotek $480.000 dengan harga 2,625%. Kami belum mencapai titik terendah pasar hipotek (saat itu awal Januari 2021, ketika kami mungkin memiliki pinjaman sebesar 2,5%), namun kami hampir berhasil.

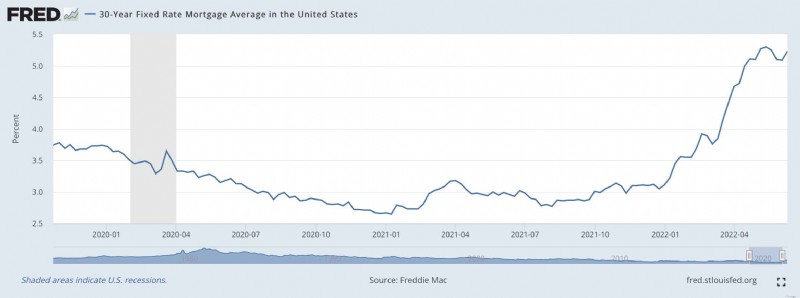

Berikut adalah grafik dari Federal Reserve yang menunjukkan tingkat suku bunga hipotek selama 2,5 tahun terakhir.

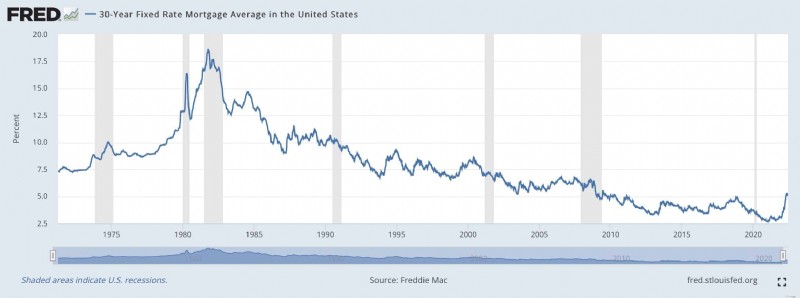

Dan berikut adalah grafik yang menunjukkan tarif hipotek selama 50+ tahun terakhir:

Suku bunga hipotek telah berada pada titik terendah dalam sejarah sejak Resesi Hebat tahun 2007-2009. Dan tarifnya semakin turun selama pandemi COVID. (Tarif rendah ini turut menyebabkan panasnya pasar perumahan dalam dua tahun terakhir.)

Apa arti kenaikan suku bunga hipotek ini bagi pembeli rumah sebenarnya? Mari gunakan situasi kita sebagai contoh representatif.

Kenaikan Suku Bunga Mengurangi Daya Beli

Agustus lalu, Kim dan saya menutup rumah kami di sini di Corvallis. Ini adalah raksasa tahun 1964 yang kami bayar $680.000. Dengan uang muka $200.000, kami berhasil mendapatkan APR 2,625% untuk pinjaman 30 tahun. Kami membayar $1929,33 setiap bulan untuk pokok dan bunga. (Pembayaran hipotek kami yang sebenarnya, termasuk pajak dan asuransi, adalah $2528,43 per bulan.)

Saat ini, pinjaman yang sama akan merugikan kita 6,245%. Jika kami ingin membeli rumah yang sama dengan harga yang sama dan uang muka yang sama, pembayaran bulanan untuk pokok dan bunga akan menjadi $2956,04 — meningkat lebih dari $1000 per bulan dibandingkan dengan pembelian tahun lalu!

Jika kita berbelanja rumah hari ini dan ingin menjaga pembayaran hipotek kita tetap sama — $1929,33 per bulan — kita harus menurunkan pandangan kita. Daripada mengambil hipotek senilai $480.000 untuk rumah seharga $680.000, kita akan melihat hipotek senilai $313.500 untuk rumah senilai $513.500.

Tapi tunggu! Bukan itu saja! Harga rumah di kota kami telah meningkat 10% selama setahun terakhir, sehingga hal ini akan semakin membahayakan daya beli kami. Jika kita menunggu sampai sekarang untuk membeli dan ingin mempertahankan pembayaran hipotek kita sebesar $1929,33, kita akan berbelanja rumah seharga $467,000. Menunda satu tahun akan menurunkan daya beli kita sebesar $213.000 — lebih dari 30%.

Meskipun suku bunga hipotek yang rendah tidak mendorong kami untuk pindah tahun lalu, hal tersebut tentu saja memberi kami insentif untuk bertindak cepat. Sebaliknya, jika kami menunggu hingga tahun ini, saya tidak yakin apa yang akan kami lakukan. Mengetahui saya dan keengganan saya terhadap hutang yang memberatkan, saya mungkin enggan mengambil hipotek. Saya akan mencoba mencari rumah untuk dibeli dengan uang tunai, sehingga semakin membatasi pilihan saya.

Ketika suku bunga hipotek berada pada titik terendah seperti 2,625%, saya tidak berpikir dua kali untuk membawa hipotek. Tidak perlu khawatir. Saya ingin hipotek rumah saya setiap saat, dan saya tidak pernah ingin melunasinya. Tarif 2,625% bukanlah uang gratis (dan saya tidak ingin berpura-pura demikian), tapi cukup murah. Kesenjangan antara ekspektasi imbal hasil saham jangka panjang (6,8%) dan tingkat suku bunga hipotek kami (2,625%) sangatlah besar. Ada banyak ruang di sana, margin kesalahan besar.

Di sisi lain, hampir tidak ada kesenjangan antara tingkat bunga sebesar 6,245% dan tingkat pengembalian pasar yang diharapkan sebesar 6,8%. Tidak ada batasan untuk kesalahan. Saya khawatir meminjam uang pada tingkat bunga ini, terutama dalam jumlah yang besar. Saya lebih suka tidak memiliki hipotek dengan suku bunga setinggi ini.

Bagaimana Masa Depannya?

Saya memperkirakan kenaikan suku bunga akan memberikan dampak yang diinginkan:Mendinginkan pasar perumahan yang sedang panas-panasnya. Akankah harga turun? Mungkin. Tapi siapa yang tahu? Namun, jelas bahwa perubahan akan terjadi.

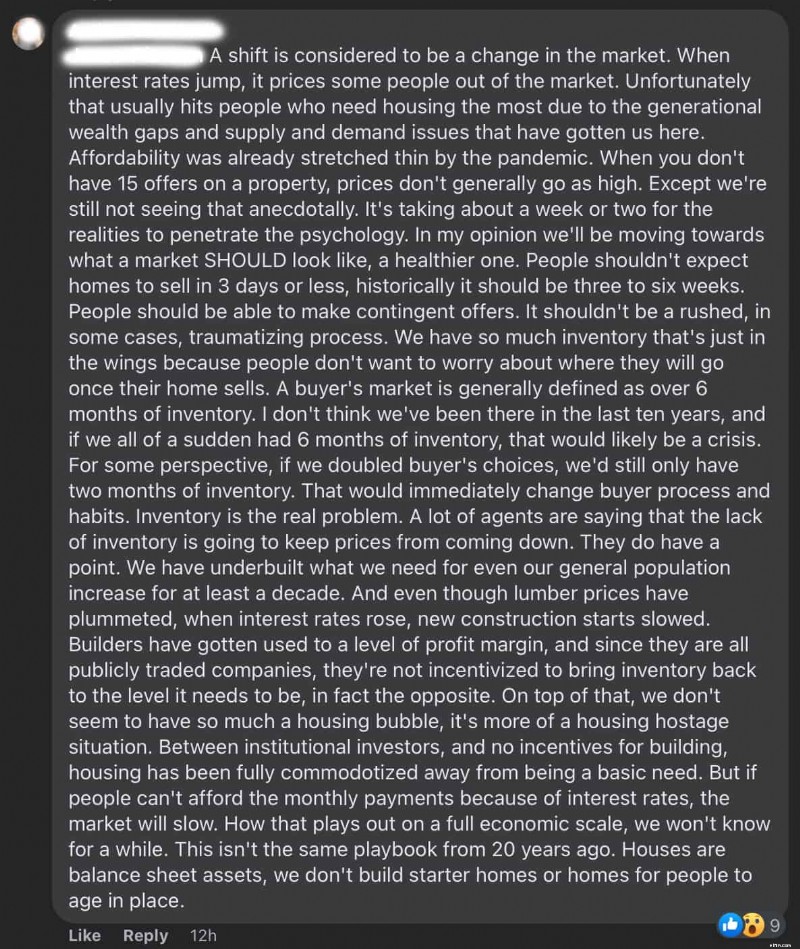

Saya memiliki beberapa teman yang merupakan agen real estat. Jika Anda juga memiliki teman agen real estat, maka Anda tahu bahwa mereka cenderung tidak percaya diri dalam industrinya. Mereka memiliki keyakinan yang teguh terhadap masa depan harga rumah. Namun bahkan teman-teman saya di bidang real estat pun percaya bahwa semacam perubahan telah dimulai.

Berikut komentar Facebook yang panjang (dan menarik) dari salah satu teman real estat saya:

Tahun lalu, harga rumah tinggi, namun harga tinggi tersebut dapat diatasi dengan suku bunga pinjaman rumah yang sangat rendah. Sekarang Anda mendapat pukulan ganda:harga tinggi dan tarif tinggi. Hari ini sepertinya saat yang buruk untuk membeli rumah. Itu bukan kombinasi yang bagus.

Saya merasa kasihan kepada orang-orang yang benar-benar harus pindah sekarang. Mereka semakin kacau.

-

Bagaimana Berdagang Secara Menguntungkan di Pasar Ini

Tom Gentile Permasalahannya adalah, tidak ada satu cara yang tepat untuk berdagang sepanjang waktu. Saya tidak mengatakan Anda tidak dapat menghasilkan banyak uang di pasar apa pun - karena Anda past

-

Pembuat Pasar vs. Pialang ECN – apa pilihan terbaik untuk perdagangan Forex

Hari-hari ini, satu-satunya langkah yang memisahkan Anda dari menjadi trader Forex adalah akses Internet yang solid dan aman. Itu semua karena perkembangan teknologi baru-baru ini yang memungkinkan An

Anggaran

- 75 Restoran yang Akan Membiarkan Anak Anda Makan Gratis Setiap Hari dalam Seminggu

- Beberapa hal yang perlu dipertimbangkan sebelum menjadi ekspatriat

- Cara Membuat Lemari Pakaian untuk Pekerjaan Pertama Anda Setelah Kuliah

- Apa itu Penganggaran Berbasis Nol?

- 10 Tips Menghemat Uang Saat Kuliah

- Cara Mengatasi Stres Utang

- Ulasan Pot Instan:Apakah Ini Layak untuk Digemari di Tahun 2024?

- 5 Rahasia Sederhana untuk Menyimpan Uang

-

Apa itu Metode Pembelian Kembali Saham?

Apa itu Metode Pembelian Kembali Saham? Metode pembelian kembali saham melibatkan pengurangan jumlah saham yang beredar dan menaikkan harga untuk sisa saham. Mirip dengan pembayaran dividen, pembelian kembali saham dapat digunakan untuk men...

-

Apa itu Theta?

Apa itu Theta? Theta adalah pengukuran sensitivitas yang digunakan dalam menilai derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrum...