Pembayaran Hipotek:Menimbang Pro, Kontra, dan Apakah Ini Tepat untuk Anda

-

oleh Fiona Smith

oleh Fiona Smith - Diperbarui 2 April 2025

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Membayar hipotek lebih awal? BERHENTI dan baca artikel ini terlebih dahulu untuk memastikan Anda membuat keputusan yang tepat. Ini mungkin merupakan tantangan finansial terbesar dalam hidup Anda.

Dalam artikel ini

Poin Penting

- Pada akhirnya, memutuskan apakah masuk akal untuk melunasi hipotek Anda lebih awal bergantung pada kebutuhan finansial dan gaya hidup Anda saat ini.

- Pertama, pertimbangkan suku bunga hipotek Anda. Semakin rendah tingkat suku bunga, semakin sedikit kebutuhan untuk melunasi hipotek Anda lebih awal.

- Kerugian dari melunasi hipotek lebih awal adalah Anda lupa uang ekstra untuk diinvestasikan untuk masa pensiun – dan ini dapat menimbulkan biaya peluang yang tinggi.

Memperkenalkan:Melunasi Hipotek Anda Lebih Awal

Jadi, Anda telah membeli rumah Anda sendiri. Anda adalah pemilik rumah – selamat!

Sekarang Anda terjebak dengan hipotek yang jelek.

Meskipun jenis utang ini dianggap sebagai “utang lancar”, namun tetap saja angka negatifnya masih membayangi Anda.

Saya tidak menyukai perasaan itu – dan saya yakin banyak orang di luar sana juga tidak menyukai perasaan terlilit hutang.

Jadi sekarang pertanyaannya muncul :Haruskah Anda melunasi hipotek Anda lebih awal?

Di sinilah menjaga anggaran akan sangat membantu Anda memutuskan apakah Anda mampu melunasi hipotek Anda lebih awal. Seperti yang Anda ketahui, dua aplikasi penganggaran yang saya rekomendasikan sebelumnya adalah Digit dan Personal Capital.

Setelah anggaran Anda ditetapkan, saatnya mempertimbangkan 3 strategi.

Membayar hipotek Anda lebih awal [3 strategi]:

- Lunasi – karena semua utang itu buruk

- Tidak, jangan dilunasi – gunakan uang tunai Anda untuk tujuan investasi

- Pertimbangkan pembiayaan kembali hipotek

Haruskah Anda Melunasi Hipotek Anda Lebih Awal?

Jika Anda menginginkan jawaban saya yang jujur dan terus terang: Tidak.

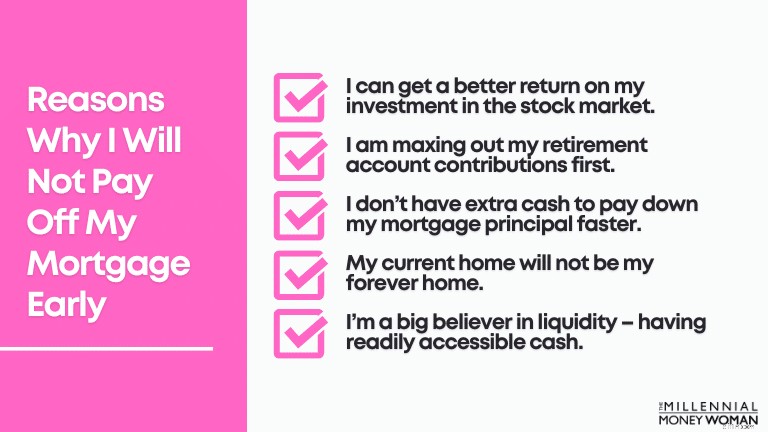

Alasan Mengapa Saya Tidak Akan Melunasi Hipotek Saya Lebih Awal:

- Saya bisa mendapatkan laba yang lebih baik atas investasi saya di pasar saham (menggunakan aplikasi seperti Acorns atau Personal Capital) dibandingkan melunasi hipotek saya (saat ini sebesar 3%).

- Saya memaksimalkan kontribusi rekening pensiun saya terlebih dahulu.

- Saya tidak punya uang ekstra untuk membayar pokok hipotek saya lebih cepat (saya juga tidak ingin membayarnya lebih cepat)

- Rumahku saat ini tidak akan menjadi rumahku selamanya.

- Saya sangat percaya pada likuiditas – memiliki uang tunai yang mudah diakses – dan menaruh segala sesuatu di rumah saya akan menghabiskan uang saya.

- Saya baik-baik saja mengambil risiko investasi demi keamanan dan membayar semuanya untuk rumah saya.

Jika Anda memiliki kesempatan untuk membeli rumah (atau membiayai kembali rumah Anda menggunakan Shop Rate Market Place atau Supermoney Mortgage misalnya) pada tahun 2020 atau awal tahun 2021, kemungkinan besar suku bunga hipotek Anda cukup rendah.

Jika nilainya rendah – yaitu sekitar 4% hingga di bawah 3%, maka masuk akal jika Anda tidak membayar cicilan rumah lebih cepat, dan menggunakan kelebihan uang tersebut untuk berinvestasi di pasar saham.

“Semakin muda Anda, semakin banyak Anda harus berinvestasi di pasar saham karena waktu dan bunga yang bertambah akan membantu Anda menjadi kaya di kemudian hari.”

Dan seperti yang saya sebutkan di atas, saya baik-baik saja mengambil risiko investasi daripada bermain aman, dan membayar hipotek saya dengan kecepatan yang dipercepat.

Memiliki rumah yang benar, gratis, dan bersih bukanlah pilihan yang tepat bagi saya (setidaknya belum).

Mari kita periksa beberapa pertanyaan lain yang perlu Anda jawab sendiri untuk mengetahui apakah melunasi hipotek Anda lebih awal adalah langkah yang benar – dan terbaik – untuk situasi keuangan Anda.

Membayar Hipotek Lebih Awal:5 Pertanyaan yang Harus Anda Jawab Terlebih Dahulu

Seperti yang mungkin sudah Anda sadari, melunasi hipotek Anda lebih awal bukanlah keputusan yang bisa Anda anggap enteng.

Ada banyak pro dan kontra dalam melunasi hipotek Anda lebih awal (lihat bagian di bawah).

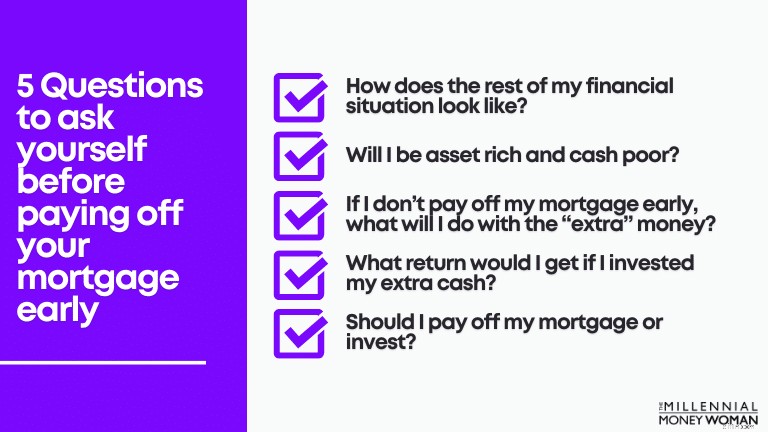

Sebelum Anda berkomitmen secara finansial (dan emosional) untuk melunasi hipotek Anda lebih awal, Anda harus bertanya pada diri sendiri 5 pertanyaan di bawah ini terlebih dahulu.

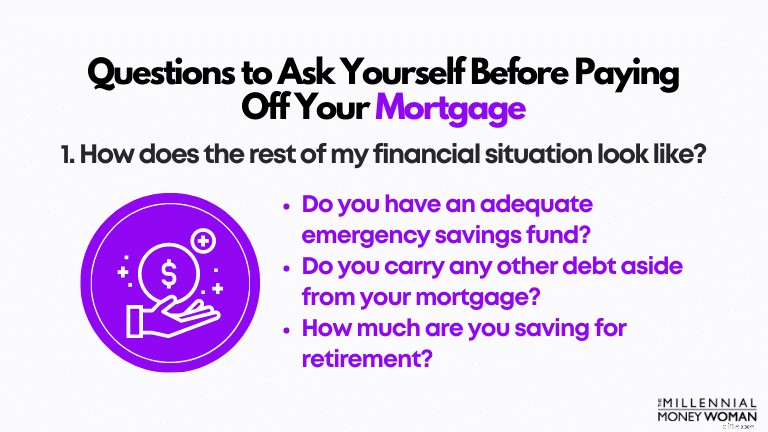

1. Bagaimana situasi keuangan saya yang lain?

Biasanya, jika Anda tidak memiliki gambaran finansial yang menyeluruh sebelum mulai melunasi hipotek Anda lebih awal, Anda tidak akan siap menangani rintangan emosional dan finansial apa pun yang mungkin menghadang Anda… karena, kehidupan.

Sebelum Anda mulai melunasi hipotek Anda lebih awal, pastikan Anda melakukan hal berikut:

- Anda memiliki simpanan biaya hidup selama 3 hingga 6 bulan di dana tabungan darurat Anda (saya sarankan menggunakan bank seperti CIT untuk rekening darurat Anda)

- Anda telah melunasi utang berbunga tinggi

- Anda memaksimalkan rencana pensiun Anda saat ini untuk masa pensiun Anda

Katakanlah Anda melakukan semua hal ini.

Namun, jika Anda mulai melunasi hipotek Anda lebih awal, bagaimana jika Anda tidak lagi memaksimalkan iuran program pensiun Anda?

Bagi saya, itu adalah tanda bahaya.

Dan ingat, jika Anda masih mencari potensi dana tabungan darurat, saya sarankan untuk mempertimbangkan tawaran CIT Bank.

Ini adalah tempat yang bagus untuk menyimpan sebagian uang tunai Anda dan menghasilkan lebih dari rata-rata 0,01% yang Anda peroleh di tabungan atau rekening giro lainnya.

Hei, meskipun hanya beberapa dolar, setidaknya itu bisa menjadi sesuatu yang bisa kamu simpan agar dana tabungan daruratmu tetap menghasilkan bunga.

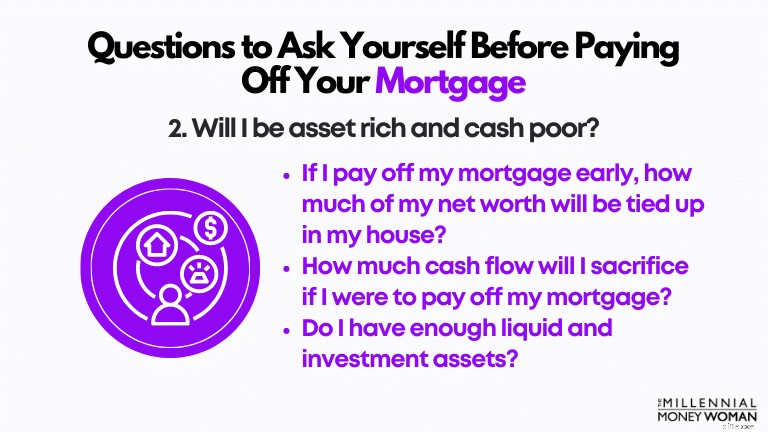

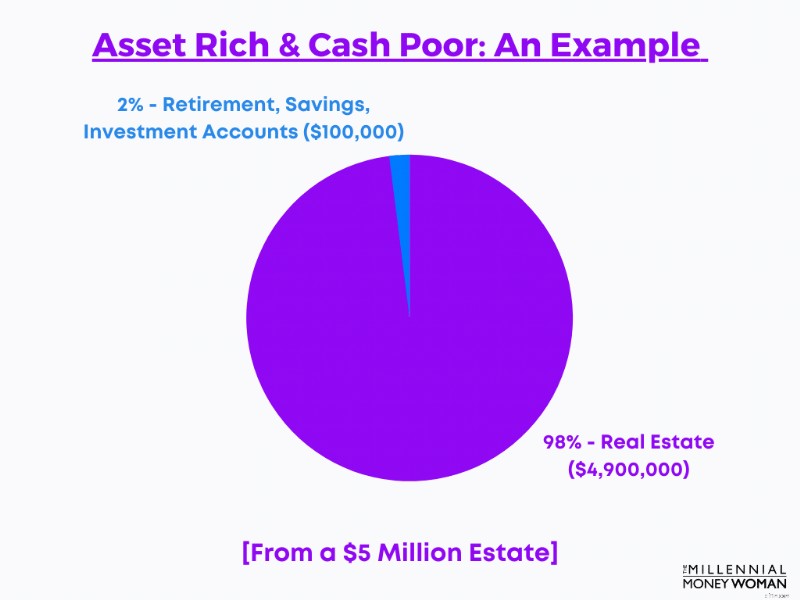

2. Apakah saya akan kaya aset dan miskin uang?

Salah satu hal terburuk yang dapat Anda lakukan adalah menjadi kaya aset tetapi miskin uang.

Itu tidak sebanding dengan risikonya.

Dengan kata lain, 90% atau lebih kekayaan bersih Anda terikat pada aset tidak likuid.

Jika Anda mengalami keadaan darurat yang serius dan membutuhkan uang tetapi kekayaan bersih Anda terikat di rumah… kemungkinan besar, Anda akan mengalami kesulitan mengakses uang tunai tanpa menarik pinjaman berbunga tinggi (seperti Home Equity Line of Credit) atau terjerumus ke dalam utang kartu kredit.

3. Jika saya tidak melunasi hipotek saya lebih awal, apa yang akan saya lakukan dengan uang “ekstra” tersebut?

Katakanlah Anda memutuskan untuk tidak melunasi hipotek Anda lebih awal.

Bagaimana cara terbaik Anda memanfaatkan uang “ekstra” yang tidak akan digunakan untuk hipotek Anda saat ini?

Jika Anda ingin melakukan hal berikut dengan uang ekstra itu:

- Belanjakan untuk hal-hal yang tidak diperlukan

- Belanjakan untuk liburan ekstra

- Belanjakan untuk barang-barang mewah

…Kemudian saya akan merekomendasikan a) untuk tidak melakukan hal-hal tersebut, dan b) agar Anda menggunakan uang “ekstra” itu dan membayarnya untuk hipotek Anda.

Mengapa?

Karena sepertinya Anda tidak memiliki disiplin (dan saya tidak bermaksud menyinggung di sini, saya mencoba jujur dan membantu keuangan Anda) untuk menabung dan menginvestasikan uang ekstra itu.

Melunasi hipotek Anda – dengan asumsi ini adalah situasi Anda – secara teknis merupakan “rencana tabungan yang dipaksakan”, jika Anda mau.

Ini tidak lazim – dan mungkin berpikir sedikit di luar kebiasaan – tetapi menggunakan uang tunai itu untuk melunasi hipotek Anda dibandingkan membelanjakannya untuk liburan atau hal-hal lain yang dapat menyebabkan Anda terlilit hutang dalam jumlah besar mungkin merupakan tindakan terbaik, di sini.

4. Pengembalian apa yang akan saya dapatkan jika saya menginvestasikan uang ekstra saya?

Kemungkinannya adalah, jika Anda menginvestasikan uang ekstra, Anda akan melihat laba atas investasi yang jauh lebih tinggi dibandingkan jika Anda hanya menggunakan uang tersebut untuk melunasi hipotek Anda.

Dua platform investasi yang pernah saya gunakan adalah Acorns dan Personal Capital. Mereka efektif dan Anda benar-benar memiliki akses ke investasi Anda di ujung jari Anda (melalui ponsel cerdas Anda).

Ingatlah hal ini: Saat Anda berinvestasi pada aset berisiko tinggi (seperti saham), keuntungan Anda juga akan meningkat.

Namun, sisi negatifnya (yaitu risikonya) secara alami lebih buruk dibandingkan jika Anda berinvestasi pada aset konservatif (seperti real estat).

5. Haruskah saya melunasi hipotek saya atau berinvestasi?

Ini adalah titik di mana Anda ingin mulai memikirkan berapa banyak lagi [jika ada] yang dapat Anda peroleh jika menginvestasikan uang Anda pada investasi lain.

Anda juga perlu mempertimbangkan hal berikut:

- Apakah Anda seorang investor konservatif?

- Apakah Anda membenci naik turunnya pasar saham?

- Apakah Anda senang mengambil risiko dan mendapatkan keuntungan yang tinggi?

- Apakah Anda dapat tidur di malam hari jika portofolio investasi Anda turun 30% atau lebih?

Jika Anda yakin mampu menghadapi naik turunnya pasar saham – maka sekali lagi, Anda harus mempertimbangkan untuk menginvestasikan “ekstra” uang Anda di pasar saham dibandingkan dengan pasar perumahan yang konservatif.

Membayar Hipotek Lebih Awal:Pro &Kontra

Jadi katakanlah Anda baru saja melakukan latihan di atas dan bertanya pada diri sendiri “Haruskah saya melunasi hipotek saya lebih awal?”

Tapi sungguh, pernahkah Anda memikirkan pro dan kontra yang timbul dari melunasi hipotek Anda lebih awal?

Mari kita lihat lebih dekat, di bawah ini untuk melihat apa yang bisa Anda harapkan, tergantung ke arah mana Anda memutuskan untuk pergi.

Kelebihan – Melunasi Hipotek Anda Lebih Awal

- Peningkatan Arus Kas

- Bunga Tabungan

- Pengembalian Investasi yang Dapat Diprediksi

- Mengurangi Stres – Ketenangan Pikiran

- Ekuitas Rumah yang Tersedia untuk masa depan

Mari kita bahas lebih mendalam di bawah ini.

1. Peningkatan Arus Kas

Setelah hipotek Anda lunas seluruhnya, Anda tidak perlu melakukan pembayaran sewa lagi. Pernah!

Artinya, Anda dapat menghemat ratusan – bahkan ribuan – dolar setiap bulan yang seharusnya digunakan untuk membayar hipotek Anda.

Jika Anda memiliki sisa uang yang banyak, sebelum Anda memasukkannya ke dalam rekening giro sederhana, pertimbangkan untuk membuka rekening tabungan hasil tinggi di CIT Bank.

Langkah selanjutnya adalah melihat anggaran Anda dan melihat bagaimana Anda dapat mengalokasikan arus kas Anda yang baru meningkat (dan teman-teman – ini adalah masalah kelas atas!).

Jika Anda belum mencoba membuat anggaran, saya sarankan untuk melihat Digit untuk membantu Anda dalam pencarian anggaran Anda.

Ingat ini: Anda tidak akan melihat peningkatan arus kas untuk sementara waktu – atau setidaknya sampai pembayaran hipotek lunas seluruhnya. Jadi mungkin perlu waktu.

2. Penghematan Bunga

Jika Anda membayar hipotek sebelum tanggal jatuh tempo sebenarnya – kemungkinan besar, Anda akan menghemat cukup banyak uang untuk tabungan bunga.

“Semakin tinggi tingkat suku bunga Anda, semakin banyak uang yang Anda hemat untuk melunasi hipotek Anda lebih awal.”

Namun, jika suku bunga hipotek Anda serendah saya – yaitu 3% – Anda mungkin tidak akan menghemat banyak uang jika melunasi hipotek Anda lebih awal dibandingkan jika suku bunga Anda berada di sekitar angka 5% atau 6%.

Perbedaan Besar.

Untuk mengetahui berapa banyak waktu dan bunga yang dapat Anda hemat dengan melunasi hipotek Anda lebih awal, lihat kalkulator pembayaran hipotek ini.

Seperti diketahui, suku bunga KPR mengalami penurunan yang cukup drastis sejak tahun 2019 dan 2020.

Jika Anda berpikir untuk melakukan refinancing atau mungkin mengunci suku bunga hipotek baru, saya sangat menyarankan Anda untuk mengunjungi 2 situs web berikut:

- Pasar Harga Toko

- Hipotek Uang Super

Kedua situs web membandingkan tarif hipotek di pasar – sambil mempertimbangkan situasi pribadi Anda.

Ini termasuk:

- Nilai Kredit

- Lokasi rumah Anda

- Saldo hipotek yang belum dibayar

Bahkan jika Anda tidak mendaftar untuk mendapatkan hipotek sekarang – saya sangat menyarankan Anda setidaknya memeriksa pilihan Anda – gratis – menggunakan situs web ini.

3. Pengembalian Investasi yang Dapat Diprediksi

Jika Anda menyukai prediktabilitas dan membenci variasi (seperti saya), mungkin melunasi hipotek Anda lebih awal mungkin bermanfaat bagi Anda, karena Anda tahu persis berapa laba atas investasi Anda:Suku bunga hipotek Anda.

Tentu saja, Anda mungkin kehilangan sebagian keuntungan pajak dari suku bunga hipotek Anda – namun kenyataannya, dengan pengurangan standar yang lebih tinggi pada tahun 2020, sangat jarang rata-rata orang Amerika perlu memerinci pengurangan pajak mereka (yang kemudian memungkinkan orang tersebut untuk mengambil keuntungan dari pengurangan pajak bunga hipotek).

4. Mengurangi Stres – Ketenangan Pikiran

Siapa disini yang suka hidup dengan hutang?

Saya ragu banyak yang angkat tangan… dan tentu saja saya juga benci hidup dengan hutang.

Jadi, jika Anda ingin melunasi hipotek Anda dalam upaya meningkatkan ketenangan pikiran dan benar-benar dapat tidur di malam hari – ini mungkin menjadi alasan kuat untuk mulai membayar utang tersebut.

Percayalah, saya pernah bertemu pasangan lanjut usia yang mengatakan kepada saya bahwa mereka begadang di malam hari karena mereka tidak tahan menghadapi hipotek senilai $100.000+ yang membayangi mereka.

Mereka benci hutang.

Hutang berdampak pada kesejahteraan mereka.

Saat itulah kami tahu sudah waktunya untuk mulai membayar hipotek tersebut dengan tingkat bunga yang dipercepat.

Ingat ini: Semuanya tergantung pada situasi pribadi Anda apakah melunasi hipotek adalah langkah tepat berikutnya untuk Anda.

5. Ekuitas Rumah yang Tersedia untuk Penggunaan di Masa Depan

Terakhir, salah satu aspek menarik dari melunasi hipotek Anda lebih awal adalah Anda akan membangun sebagian besar ekuitas rumah untuk diri Anda sendiri.

Ekuitas rumah itu selalu berguna, terutama jika Anda perlu memanfaatkan ekuitas rumah Anda di masa mendatang.

Salah satu alat yang saya rekomendasikan di masa lalu adalah memanfaatkan Shop Rate Market Place untuk menarik sebagian ekuitas di rumah Anda.

Mereka benar-benar meminta Anda kuis 60 detik untuk menilai situasi keuangan pribadi Anda saat ini dan kemudian, dengan asumsi Anda memenuhi syarat untuk memanfaatkan ekuitas rumah Anda, Anda akan dapat mencairkan sebagian dari ekuitas tersebut!

Tentu saja, jika Anda ingin menghindari hutang dan melunasi hipotek Anda karena alasan tersebut, mungkin tidak masuk akal untuk mendapatkan HELOC – yang merupakan bentuk lain dari hutang.

Sekarang setelah kita memeriksa kelebihannya, mari pertimbangkan kerugian dari melunasi hipotek Anda lebih awal.

Kekurangan – Melunasi Hipotek Anda Lebih Awal

- Penurunan Arus Kas

- Menurunkan Kontribusi Tabungan Pensiun

- Kaya Aset &Miskin Uang

- Diversifikasi Aset Lebih Sedikit

- Kehilangan Hasil Investasi yang Lebih Tinggi

- Pasar Real Estat Menentukan Nilai Rumah

Mari kita bahas lebih mendalam di bawah ini.

1. Penurunan Arus Kas

Karena Anda akan menggunakan sebagian besar pendapatan Anda untuk membayar hipotek, wajar saja jika arus kas Anda tersedia untuk Anda di saat ini penurunan yang cukup drastis.

Faktanya, Anda mungkin memiliki lebih sedikit uang untuk melakukan hal berikut:

- Berinvestasi untuk masa pensiun Anda

- Membangun dana tabungan darurat

- Membayar hutangnya

- Menghabiskan uang untuk pengeluaran diskresi

Jadi, penting untuk memastikan Anda siap secara emosional dan finansial (yaitu – tidak ada hutang, dan masih melanjutkan iuran pensiun) untuk membuat komitmen tersebut dan melunasi hipotek Anda lebih awal.

Tip utama saya di sini adalah jika Anda berkomitmen untuk membayar ekstra untuk hipotek Anda:Anggaran.

Seperti yang saya katakan tadi, jika Anda belum membuat anggaran, coba gunakan Digit. Mereka akan melakukan trik untuk membantu Anda menentukan tujuan keuangan Anda.

2. Kontribusi Tabungan Pensiun yang Lebih Rendah

Poin ini terkait dengan poin sebelumnya – ‘arus kas menurun.’

Jika Anda mempertimbangkan untuk membayar hipotek Anda dengan tingkat bunga yang dipercepat – saya akan memperingatkan Anda terlebih dahulu untuk melihat bagaimana pembayaran tersebut berpotensi berdampak pada tingkat tabungan pensiun Anda.

Misalnya, jika Anda memaksimalkan 401(k) Anda saat ini (yaitu $19.500 untuk tahun 2020, di bawah usia 50 tahun) dan Anda memaksimalkan kontribusi IRA Anda (yaitu $6.000 untuk tahun 2020, di bawah usia 50 tahun) – bagaimana rencana percepatan pembayaran hipotek Anda akan berdampak pada kontribusi pensiun Anda?

Ingat ini: Ketika Anda masih muda – Anda punya waktu luang.

Jika saya jadi Anda – saya tidak ingin menyia-nyiakan waktu saya untuk membayar cicilan rumah (hanya untuk mendapatkan imbal hasil sebesar 3%, dalam kasus saya) sehingga saya dapat menginvestasikan uang tersebut di pasar saham dan menerima imbal hasil gabungan sebesar 7% per tahun – selama 45+ tahun ke depan dalam karier investasi saya.

"Saya akan selalu punya waktu untuk melunasi hipotek saya nanti. Sekarang saya ingin fokus pada investasi."

3. Kaya Aset &Miskin Uang

Pertama kali saya mendengar ungkapan ini adalah ketika saya membedah portofolio klien yang bernilai jutaan dolar.

Klien-klien ini mungkin bernilai $5 juta dolar.

Dan yang mengejutkan, mereka hanya memiliki gabungan $100.000 dalam tabungan, investasi, dan rekening pensiun mereka… yang setara dengan sekitar 2% dari keseluruhan kekayaan bersih mereka yang likuid atau agak likuid.

Sisa kekayaan bersih mereka?

Terikat di real estat.

Dan tahukah Anda apa yang paling menakutkan pasangan ini?

Mengetahui bahwa jika mereka mengalami keadaan darurat yang besar, mereka harus berhutang. Dan banyak lagi.

4. Diversifikasi Aset Lebih Sedikit

Mirip dengan poin di atas, diversifikasi aset merupakan konsep yang cukup penting.

“Semakin terkonsentrasi kekayaan bersih Anda pada 1 aset atau 1 kategori aset, semakin besar risiko yang Anda hadapi.”

Alasan sebenarnya di balik diversifikasi aset adalah untuk menurunkan risiko eksposur Anda pada satu kelas aset.

Diversifikasi aset juga membantu Anda memaksimalkan potensi hasil investasi karena Anda berinvestasi di berbagai sektor yang akan memberikan respons berbeda terhadap kejadian yang sama (seperti Resesi Hebat tahun 2008).

Sebagai contoh cepat di tingkat permukaan:

- Saham (terutama saham berkapitalisasi kecil) berkinerja buruk secara besar-besaran pada tahun 2008 (dengan return sekitar -34%)

- Real Estat berkinerja buruk secara besar-besaran pada tahun 2008

- REIT – juga dikenal sebagai Real Estate Investment Trust – berkembang

- Obligasi global memiliki kinerja yang lebih baik pada tahun 2008 (imbal hasil sekitar 12%)

5. Kehilangan Pengembalian Investasi yang Lebih Tinggi

Seperti yang mungkin pernah Anda dengar dari referensi saya sebelumnya, dengan berinvestasi di real estat, kemungkinan besar Anda akan kehilangan keuntungan lebih tinggi yang dapat dihasilkan oleh pasar saham.

“Disesuaikan dengan inflasi, rata-rata keuntungan tahunan S&P 500 berada di sekitar 7%.”

Bandingkan statistik ini dengan rata-rata laba atas aset sewa real estat antara 0% hingga 3%.

Dan ingatlah ini: Berinvestasi di rumah Anda (atau memutuskan untuk menyewakan rumah Anda) bukanlah situasi yang bisa dilakukan begitu saja – seperti halnya dengan saham.

Jika Anda memutuskan untuk menginvestasikan uang tunai di rumah, Anda akan dikenakan biaya berikut:

- Asuransi

- Pajak properti

- Biaya perbaikan

- Biaya pemeliharaan

Jika Anda merasa kehilangan asuransi pemilik rumah – yang 100% wajib – maka saya sangat menyarankan Anda untuk memeriksa Kin Insurance.

Kin Insurance adalah perusahaan hebat untuk pemilik rumah biasa. Jika Anda seorang milenial dan sedang membeli – atau sudah membeli – rumah awal Anda, ini adalah perusahaan asuransi yang tepat untuk Anda. Pendaftarannya mudah, terjangkau, dan cepat.

Asuransi kerabat tersedia di negara bagian berikut:

- Alabama

- Florida

- Georgia

- Texas

- California (akan segera dilakukan, menunggu persetujuan peraturan)

Jika Anda memutuskan untuk berinvestasi di real estat sewaan – yang merupakan jalur yang ingin ditempuh oleh banyak peserta didik saya – ada banyak faktor [mahal] yang mempengaruhi tingkat pengembalian akhir Anda juga.

Anda harus:

- Jaga penyewanya

- Menangani perselisihan dengan penyewa

- Sewalah perusahaan pengelola properti yang biasanya membebankan biaya sebesar 10% dari pendapatan sewa bulanan Anda

- Lakukan perbaikan apa pun

- Jika penyewa Anda pergi, Anda harus mengurus tagihan lowongan dan mengatasi tekanan saat mengajukan lowongan tersebut

Menyewakan rumah bukanlah tugas yang mudah (jika ini adalah rute yang Anda pilih).

Jika Anda mempertimbangkan untuk menyewakan rumah, satu hal yang mungkin ingin Anda lakukan adalah menyewa perusahaan pengelola persewaan untuk mendapatkan bantuan dalam:

- Tujuan hukum

- Tujuan kontrak

- Berurusan dengan penyewa dan mengumpulkan uang sewa

All Property Management adalah perusahaan pengelola properti pilihan saya.

Mereka tidak hanya membantu Anda menyewakan properti Anda. Semua Manajemen Properti adalah saluran pemasaran bagi Anda untuk mengiklankan properti sewaan Anda dengan cara yang mudah.

Lihat Semua Manajemen Properti di sini.

Salah satu alasan utama mengapa Anda tidak ingin kekayaan bersih Anda terikat di rumah adalah karena Anda ingin menghindari kejadian serupa di tahun 2008 – di mana harga rumah turun drastis dan banyak yang memiliki nilai rumah negatif.

“Bayangkan jika Anda menghabiskan uang untuk membeli rumah – hanya untuk melihat nilai rumah anjlok – sesuatu yang benar-benar di luar kendali Anda.”

Aduh.

Dan itulah yang terjadi pada banyak keluarga yang kehilangan rumah mereka pada tahun 2008.

Mereka tidak memiliki kendali atas fluktuasi harga nilai rumah dan benar-benar menyaksikan harga rumah mereka anjlok…

Cara Melunasi Hipotek Anda Lebih Cepat [3 Strategi]

- Pembiayaan kembali

- Meningkatkan pembayaran bulanan

- Manfaatkan bonus / uang tambahan

Tentu saja ada beberapa strategi untuk melunasi hipotek Anda lebih cepat, jika Anda memutuskan bahwa ini adalah pilihan yang tepat untuk Anda.

Izinkan saya mengilustrasikan beberapa konsep dasar di balik 3 strategi ini.

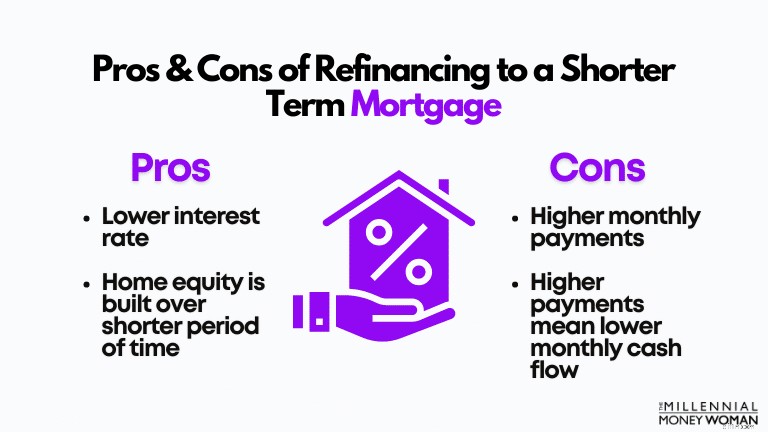

1. Pembiayaan kembali

Anda selalu dapat membiayai kembali hipotek Anda saat ini menjadi hipotek dengan jangka waktu yang lebih pendek.

Saya pernah menggunakan 2 situs web ini untuk melihat opsi suku bunga pinjaman yang tersedia. Jika Anda serius ingin melakukan refinancing, saya sarankan mulai dari sini:

- Tempat Penanda Harga Toko

- Hipotek Uang Super

Mari gunakan data berikut sebagai contoh bagaimana saya akan berbelanja hipotek baru:

Nilai Rumah

$200,000

Uang Muka

$40,000 (sama dengan 20%)

Tinggal di Rumah untuk:

2 tahun

Jangka Waktu Hipotek Asli:

30 tahun

Tahun Tersisa pada Hipotek:

28 tahun

Suku Bunga KPR Asli:

4,5%

Pembayaran Bulanan (Pokok &Bunga):

$1.278

Sekarang, katakanlah Anda menerima kenaikan gaji yang besar dan telah membuat keputusan untuk melunasi hipotek Anda lebih cepat.

Inilah yang Anda lakukan: Anda dapat membiayai kembali hipotek Anda dengan jangka waktu yang jauh lebih pendek.

Biasanya, istilah hipotek meliputi:

- 30 tahun

- 20 tahun

- 15 tahun

- 10 tahun

Katakanlah Anda ingin mengurangi hipotek Anda dari jangka waktu 30 tahun (dengan sisa 28 tahun, sesuai skenario saat ini) menjadi jangka waktu 15 tahun.

Nilai Rumah

$200,000

Uang Muka

$40,000 (sama dengan 20%)

Tinggal di Rumah untuk:

2 tahun

Jangka Waktu Hipotek yang Diperbarui:

15 tahun

Tahun Tersisa pada Hipotek:

15 tahun

Suku Bunga KPR Update:

2,8%

Pembayaran Bulanan (Pokok &Bunga):

$1.557

Perhatikan bagaimana 2 hal sangat dipengaruhi oleh pembiayaan kembali ini untuk jangka pendek:

- Suku bunga Anda turun karena Anda memperpendek jangka waktunya

- Pembayaran bulanan Anda meningkat

Saya biasanya hanya menyarankan untuk menerapkan strategi ini jika arus kas Anda mampu melengkapi hal-hal berikut, pertama:

- Gaya hidup Anda saat ini

- Memaksimalkan rencana pensiun Anda

- Melanjutkan strategi tabungan Anda saat ini ke rencana investasi dan tabungan Anda

Jika Anda masih dapat berpegang pada rencana keuangan Anda saat ini, maka melakukan refinancing dengan jangka waktu yang lebih pendek sehingga Anda dapat melunasi hipotek Anda lebih awal bisa menjadi cara yang tepat.

2. Tingkatkan Pembayaran Bulanan

Ini adalah strategi untuk Anda jika ingin melakukan lindung nilai (membatasi sisi positif dan negatifnya).

Inilah yang saya maksud:

- Anda terus membayar tagihan hipotek bulanan Anda.

- Anda tidak melakukan pembiayaan kembali untuk jangka waktu yang lebih pendek, karena pembayaran bulanan minimum yang diperlukan akan meningkat.

- Jika Anda mengalami bulan yang buruk dan tidak mampu melakukan pembayaran bulanan minimum yang lebih tinggi (untuk pembiayaan kembali dalam jangka waktu yang lebih pendek), maka hal ini akan merugikan Anda.

- Namun, jika Anda mempertahankan jangka waktu hipotek saat ini dan sekadar meningkatkan pembayaran bulanan, hal ini akan diperhitungkan bagi Anda.

- Jika Anda mengalami bulan yang buruk, Anda cukup kembali ke pembayaran bulanan minimum yang diwajibkan (yang lebih rendah dari jumlah pembayaran bulanan minimum yang diwajibkan jika Anda melakukan pembiayaan kembali untuk jangka waktu yang lebih pendek).

Ada kalanya perusahaan hipotek benar-benar mendenda Anda karena membayar lebih dari jumlah yang harus Anda bayarkan.

Cukup gila ya?

3. Manfaatkan Bonus/Uang Ekstra Anda

Yang saya maksud dalam poin ini cukup sederhana: Saat Anda mendapatkan uang ekstra sepanjang karier Anda, daripada menghabiskan uang tersebut untuk liburan atau mobil, misalnya, pertimbangkan untuk menggunakan “ekstra” uang tunai tersebut untuk membayar utang Anda sekaligus dalam jumlah besar.

Uang tambahan ini dapat berupa:

- Bonus atau uang liburan

- Uang warisan

- Bonus penandatanganan

- Pembayaran bisnis

Intinya begini: Anda ingin memastikan bahwa Anda mengembangkan rencana yang solid untuk melunasi hipotek Anda lebih awal sebelum berkomitmen.

Haruskah Anda Melunasi Hipotek Anda Sebelum Pensiun?

Meskipun saya tidak akan membahas terlalu banyak detail dalam postingan ini, saya ingin menjawab pertanyaan ini, yang sudah sering saya dengar.

Sekarang, saya tahu Anda kemungkinan besar adalah audiens milenial, namun masa pensiun akan datang lebih cepat dari yang Anda bayangkan.

Percayalah, tahun-tahun akan berlalu dan Anda akan bertanya-tanya apa yang terjadi saat itu?

Jadi, lebih baik bersiap sekarang dan jawab pertanyaan:“Haruskah saya melunasi hipotek saya sebelum saya pensiun?”

Berikut poin-poin yang perlu saya pertimbangkan jika Anda menanyakan pertanyaan ini sendiri:

- Membayar hipotek Anda sebelum pensiun akan membantu mengurangi stres dan merupakan pencapaian besar

- Anda tidak perlu melunasi hipotek Anda sebelum pensiun

- Jika suku bunga hipotek Anda rendah, pertimbangkan untuk melanjutkan pembayaran hipotek bulanan minimum Anda

Namun, saya ingin mengabaikan peringatan ini: Saya telah mendiskusikan pertanyaan ini dengan banyak pasangan yang berada di ambang pensiun.

Meskipun mereka tidak perlu melunasi hipotek mereka – mereka bersikeras.

Mengapa?

Karena hutang yang membayangi dan tidak menghasilkan uang menyebabkan mereka kehilangan ketenangan pikiran.

Dan sejujurnya, saya mungkin tidak akan bisa tidur, jika saya memiliki hipotek dan akan pensiun besok.

Hal itu juga tidak akan berjalan baik bagi suamiku.

Apa yang Terjadi Saat Anda Melunasi Hipotek Anda?

Saat Anda melunasi hipotek Anda, pertama-tama – Selamat!

Tidak setiap hari Anda bisa mengatakan bahwa Anda tinggal di tempat Anda sendiri – sebenarnya tempat Anda sendiri, dan bukan tempat bank.

Anda akan menerima beberapa hal saat Anda membayar pembayaran hipotek terakhir:

- Pernyataan resmi yang menunjukkan bahwa Anda telah melunasi seluruh pembayaran pinjaman

- Surat promes yang dibatalkan (yang merupakan dokumen yang Anda tandatangani saat Anda mengambil hipotek, pada awalnya)

- Biasanya, sertifikat kepuasan

- Akta rumah Anda, yang berarti Anda secara resmi adalah pemilik tunggal rumah tersebut

Penutup Pikiran

Saya tahu banyak orang yang tidak suka berhutang.

Banyak yang bertanya pada diri sendiri, “haruskah saya melunasi hipotek saya lebih awal?” yang secara pribadi saya sarankan untuk mempertimbangkan semua opsi Anda.

Mengapa Anda ingin mengunci uang tunai Anda dalam aset yang tidak likuid dan hanya memperoleh keuntungan sebesar 3% (atau setara dengan bunga hipotek Anda)?

Sebaliknya, Anda dapat menginvestasikan uang “ekstra” itu melalui rekening pensiun Anda atau dengan menginvestasikan uang itu melalui beberapa aplikasi yang mudah diakses seperti Acorns atau Personal Capital.

“Ingat, jika Anda berinvestasi pada dana seperti S&P 500 Index Fund, Anda dapat memperoleh pengembalian rata-rata 7%.”

Jadi, jika Anda bertanya kepada saya: Saya akan terus membayar pembayaran hipotek minimum yang diperlukan untuk rumah saya dan menginvestasikan semua yang saya mampu untuk aset investasi dan aset pensiun saya.

Tentu saja, ini adalah keputusan pribadi dan saya hanya dapat memberi Anda faktanya.

Yang bisa saya katakan adalah jika Anda secara konsisten berinvestasi di pasar saham sekarang – semakin muda usia Anda – rekening bank Anda akan semakin berterima kasih kepada saya di kemudian hari!

Bagaimana perasaan Anda tentang melunasi hipotek Anda lebih awal?

Bergabunglah dengan 30.000+ Orang yang Mendapatkan Tips Mingguan Saya melalui Email

Setiap Sabtu pagi, Anda akan mendapatkan 1 tips yang dapat ditindaklanjuti untuk membantu Anda menghemat lebih banyak uang, meningkatkan penghasilan, dan melipatgandakan kekayaan Anda 👇

Tidak ada spam. Hanya kiat dengan kualitas terbaik di web.

Bergabunglah dengan 30.000+ orang lainnya dan dapatkan akses ke tips, strategi, dan sumber daya eksklusif yang tidak saya bagikan di tempat lain 👇

-

Jenis Perusahaan Real Estat

Ketika kebanyakan orang berpikir tentang real estat, mereka memikirkan skenario tipikal seorang agen yang menyerahkan sebuah keluarga muda kunci rumah baru mereka. Meskipun ini adalah skenario yang di

-

Berutang Uang untuk Pajak 2022 Anda? Mengapa Anda Tidak Harus Menaruhnya di Kartu Kredit

Jika Anda tidak dapat membayar pajak tagihan penuh, jangan menganggap kartu kredit sebagai solusi pilihan Anda. Poin penting Jika Anda membayar pajak lebih rendah pada tahun 2021, Anda mungkin memi

Keuangan Pribadi

- 3 Tips Menyiapkan Anggaran Saat Anda Baru Wiraswasta

- Administrasi Biden Akan Membuat 500 Juta Tes COVID-19 Di Rumah Tersedia Secara Gratis

- 10 Alasan Sebuah HSA Sebenarnya Layak Dimiliki

- 4 Juta Anak Bisa Ketinggalan Kredit Pajak Anak

- Ulasan VESTINGFX:Platform Paling Cocok untuk Perdagangan Komoditas

- Perdagangan Opsi:Apa Itu Dan Bagaimana Memulainya

- Apakah Pilihan Saham Motley Fool Bermanfaat?

- Hemat banyak untuk pesta Malam Tahun Baru Anda dengan satu koktail khas

-

Ide Hadiah Murah

Ide Hadiah Murah Berikan hadiah yang Anda senang terima. Apakah acara perayaan Anda didasarkan pada hari libur atau sentimen pribadi, menawarkan hadiah sebagai bagian dari acara akan membuat Anda menjadi tuan rumah y...

-

Produksi Minyak berdasarkan Negara:Pemain Teratas

Produksi Minyak berdasarkan Negara:Pemain Teratas Siapa pemimpin dunia dalam produksi minyak? Lebih dari sepertiga total energi yang kita konsumsi berasal dari minyak. Peta produksi minyak menurut negara adalah pembuka mata! Peta Ini Menunjukkan Pr...