Buat Anggaran:Panduan Langkah demi Langkah + Template Gratis

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Dalam panduan ini, saya akan menunjukkan cara membuat anggaran.

Anda akan menemukan:

- Apa itu anggaran

- Mengapa Anda memerlukan anggaran

- Cara membuat anggaran (langkah demi langkah)

Apakah kamu siap?

Mari selami!

Bonus: Dapatkan spreadsheet anggaran gratis Anda di bawah.

SUMBER DAYA GRATIS

Spreadsheet Anggaran

Spreadsheet anggaran ini akan membantu Anda melacak dari mana uang Anda berasal dan ke mana perginya. Cukup ketik nomor Anda sendiri dan Anda akan mendapatkan gambaran lengkap tentang gambaran keuangan Anda.

Apa itu Anggaran?

Anggaran melacak setiap sen yang diperoleh dan setiap sen yang dibelanjakan selama periode waktu tertentu.

“Kata B” sering dianggap sebagai kata yang jelek dan menjijikkan – namun kenyataannya tidak!

anggaran hanyalah alat lain dalam perangkat keuangan Anda untuk membantu Anda mengetahui apa yang perlu Anda lakukan untuk mencapai tujuan keuangan Anda di masa depan.

Kunci untuk membuat anggaran – yang benar-benar berhasil – adalah jujur pada diri sendiri.

Anda benar-benar harus melacak setiap sen yang dibelanjakan selama jangka waktu tertentu.

Artinya, jika Anda membeli permen karet seharga $0,15 – Anda perlu mencatat pengeluaran sebesar 15 sen tersebut.

Ini mungkin terdengar konyol, tetapi Anda harus menjelaskannya sedetail mungkin – hanya saat Anda membuat anggaran.

Mengapa Anda Membutuhkan Anggaran?

Apakah Anda begadang di malam hari karena khawatir dengan uang?

Apakah Anda ingin pensiun suatu saat dalam hidup Anda tetapi tidak tahu bagaimana memulainya?

Jika Anda menjawab ya untuk semua pertanyaan ini – jawabannya sederhana:Anda memerlukan anggaran.

Membuat anggaran tidak seburuk kedengarannya.

Ada beberapa cara untuk membuat anggaran:

- Gunakan pena dan kertas tradisional

- Gunakan spreadsheet excel (favorit saya)

- Gunakan aplikasi penganggaran seperti YNAB (lebih lanjut tentang itu, nanti)

Dan inilah bagian favorit saya:Saya mengatur anggaran saya dengan segelas anggur dan musik latar yang menenangkan.

Suasana tersebut membuat bagian penganggaran sebenarnya tidak terlalu menakutkan dan menakutkan – karena penganggaran sebenarnya tidak menakutkan!

Penganggaran hadir untuk membantu Anda mendapatkan manfaat dan mencapai sasaran finansial Anda .

Langkah #1:Kumpulkan Informasi Keuangan Anda

Sebelum Anda mulai menganalisis, menghitung, membuat, atau menerapkan – langkah pertama adalah mengumpulkan semua dokumen keuangan yang sesuai dengan situasi keuangan Anda.

Dokumen keuangan yang akan saya cari ada di bawah.

Dokumen yang diperlukan untuk memantau pendapatan:

- Formulir W-2 (jika ada)

- SPT pajak terbaru

- 1099 (jika ada)

- Potongan pembayaran

- Akun investasi (Digunakan untuk memantau keuntungan/kerugian)

Dokumen yang diperlukan untuk memantau pengeluaran:

- Laporan kartu kredit (atau kartu toko)

- Pernyataan hipotek (atau sewa)

- Laporan pinjaman mobil

- Laporan pinjaman pelajar (jika ada)

- Tagihan utilitas

- Laporan bank

- Penerimaan lainnya dari 3 bulan terakhir

Semakin banyak informasi keuangan yang dapat Anda temukan sebelum memulai analisis anggaran sebenarnya, semakin baik.

Anggaran memerlukan gambaran rinci tentang pola pendapatan dan pengeluaran Anda, dan semakin banyak wawasan yang Anda miliki, semakin baik Anda dapat menyesuaikan anggaran untuk membantu Anda mencapai tujuan keuangan Anda.

Langkah #2:Cari Tahu Dari Mana Uang Anda Berasal

Langkah kedua cukup menyenangkan: Kami mencari tahu berapa banyak uang yang Anda peroleh dan dari mana pendapatan tersebut berasal!

(Bersiaplah untuk menuangkan anggur!)

Ada beberapa cara Anda bisa memperoleh penghasilan, beberapa di antaranya saya cantumkan di bawah:

- Kiat

- Gaji

- Komisi

- Pendapatan investasi

- Wiraswasta / lepas

Seperti yang Anda lihat, ada banyak cara berbeda untuk memperoleh penghasilan – dan tentu saja, frekuensi pendapatan juga dapat bervariasi menurut jenis pendapatan yang diperoleh.

Perbedaan Antara Pendapatan Variabel dan Pendapatan Tetap

Berikutnya, Anda perlu mengetahui apakah Anda hidup dengan pendapatan tetap atau pendapatan variabel – atau keduanya.

Sekalipun Anda sedang sakit, atau berlibur selama 4 hari, penghasilan Anda tetap sama.

Pendapatan variabel biasanya sedikit lebih berisiko daripada pendapatan tetap karena Anda tidak tahu apakah Anda akan melihat cek di rekening bank Anda pada bulan tertentu.

Namun, keuntungan (atau potensi penghasilan Anda) dari aliran pendapatan variabel jauh lebih tinggi dibandingkan dengan gaji.

Cara Menghitung Total Pembayaran Bulanan pada Pendapatan Variabel

Katakanlah Anda mencari nafkah dari pendapatan variabel – jadi gaji Anda berfluktuasi setiap bulan.

- Ambil rata-rata pendapatan tahunan tahun lalu

- Gunakan pendapatan bulanan terendah untuk referensi pendapatan bulanan Anda

Saya akan menyarankan 1 dari 2 langkah:

- Dengan asumsi Anda bekerja pada pekerjaan dengan pendapatan variabel pada tahun sebelumnya, lihatlah laporan pajak penghasilan tahun lalu

- Bagi angka kotor tersebut dengan 12 – dan itulah rata-rata gaji bulanan Anda di masa mendatang

Anda juga dapat menggunakan bulan pendapatan terendah – dan menggunakan angka pendapatan bulanan terendah sebagai dasar anggaran Anda

Intinya: Pastikan Anda memahami dengan baik berapa banyak uang yang Anda hasilkan setiap bulan – meskipun itu hanya rata-rata.

Langkah #3:Cari Tahu Kemana Uang Anda Dibelanjakan

Langkah selanjutnya adalah mencari tahu bagaimana (atau untuk apa) Anda membelanjakan uang Anda.

Ini adalah langkah di mana Anda menjadi detektif cerita Anda sendiri!

Percaya atau tidak – meskipun kita punya kendali atas berapa banyak yang kita belanjakan dan untuk barang apa kita membelanjakan uang kita – biasanya kita tidak mengingatnya (atau kita secara aktif memilih untuk tidak mengingatnya).

Itu sebabnya kami akan kembali ke dokumen keuangan yang kami kumpulkan di Langkah 1 – dan sekarang kami memulai bagian analisis dalam proses penganggaran.

Sekarang kita mulai mengupas lapisan bawang bombay, mengambil kaca pembesar detektif dan mencari petunjuk yang menjawab 2 pertanyaan:

- Berapa banyak yang kami belanjakan?

- Untuk apa uang kita dibelanjakan?

Beberapa dokumen paling berguna yang akan menunjukkan beberapa petunjuk jejak pembelanjaan Anda tercantum di bawah (saya juga mencantumkan di mana Anda akan menemukan informasi pembelanjaan Anda):

- Laporan kartu kredit (atau kartu toko) – Tinjau laporan lengkap kartu kredit bulanan/kartu toko

- Pernyataan hipotek (atau sewa) – Pastikan Anda menyertakan hal-hal berikut dalam rincian pengeluaran Anda:Pokok, Bunga, Pajak, Asuransi (terkadang laporan hipotek hanya mencantumkan pokok dan bunga yang terutang, namun Anda harus memasukkan keempat kategori tersebut dalam anggaran Anda)

- Laporan pinjaman mobil – Biasanya tercantum di halaman 1 atau 2 pernyataan

- Tagihan utilitas – Harus berada di halaman 1 pernyataan

- Laporan bank – Pengeluaran (atau penarikan) umumnya tercantum di halaman 2 atau 3 laporan bank

- Penerimaan lainnya dari 3 bulan terakhir – Perhatikan 2 faktor kwitansi fisik berikut ini:Jenis pembelian dan jumlah pembelian

Tentu saja, jika Anda memiliki akun eksentrik, maka informasi pengeluaran Anda akan tercantum di tempat lain.

Apakah ini proses yang menyakitkan?

Tentu saja (terutama jika Anda menyangkal menghabiskan $500 per bulan untuk makanan restoran).

Apakah itu sepadan dengan rasa sakitnya?

Tentu saja.

Sekarang, katakanlah Anda kehabisan kemampuan detektif Anda.

TIDAK ADA jejak (untuk alasan apa pun) riwayat pengeluaran Anda selama 3 bulan terakhir.

Yakinlah – Saya punya Rencana B.

Buat Buku Harian Pengeluaran &Lacak semua Pengeluaran Bulanan

Jika Anda benar-benar tidak bisa memberikan gambaran akurat tentang pola pengeluaran Anda selama 3 bulan terakhir, inilah saatnya untuk mulai melacak pengeluaran bulanan Anda selama 3 bulan ke depan.

Setiap. Lajang. Sen.

Aduh.

Melacak setiap sen terdengar sangat menyakitkan – namun sejujurnya, menurut saya melacak pengeluaran sebenarnya membantu Anda dalam jangka panjang karena alasan berikut:

- Membantu Anda membuat anggaran terkini

- Membuat Anda mengetahui berapa banyak yang Anda belanjakan

- Membantu Anda lebih memahami pola pembelanjaan Anda

- Membantu Anda mengidentifikasi potensi masalah pembelanjaan yang serius

- Mungkin memberi Anda insentif untuk mengurangi pembelanjaan (karena Anda sangat terkejut dengan jumlah pembelanjaan Anda)

- Memberikan ikhtisar yang tepat (dan jujur) tentang pola pembelanjaan bulanan Anda

Ini membosankan, tapi rekening bank Anda akan berterima kasih kepada saya nanti.

Atau Anda dapat mengunduh aplikasi telepon pelacak pengeluaran (seperti Mint atau YNAB ).

Langkah selanjutnya adalah menentukan jenis pembelanjaan yang Anda lakukan.

Tentukan Apakah Pengeluarannya Diperlukan atau Dikehendaki

Sekarang setelah Anda membuat catatan harian pengeluaran (atau menggunakan tagihan dan laporan dari 3 bulan terakhir), sekarang saatnya mengkategorikan pengeluaran Anda.

Dalam kebanyakan kasus, pengeluaran tetap (seperti sewa atau pembayaran pinjaman mobil) merupakan pengeluaran yang diperlukan.

Anda harus terus membayar tagihan tersebut agar dapat berfungsi dengan baik.

Namun – fakta menarik – sebagian besar pengeluaran variabel sebenarnya TIDAK diperlukan (dikurangi tagihan dokter hewan atau dokter, misalnya).

Pengeluaran variabel *biasanya* bersifat opsional, yang berarti Anda tidak perlu mengeluarkan uang untuk barang-barang tersebut. Tapi kamu tetap melakukannya.

Contohnya termasuk liburan dan hadiah ulang tahun.

Percayalah – hadiah ulang tahun (dan pernikahan) bisa bertambah sepanjang tahun.

Hati-hati.

Dengan asumsi Anda kesulitan mendapatkan sejumlah uang dalam anggaran Anda, kemungkinan besar Anda dapat memangkas pengeluaran bulanan Anda secara drastis hanya dengan melihat pengeluaran variabel Anda (karena pengeluaran tersebut sering kali bersifat diskresi).

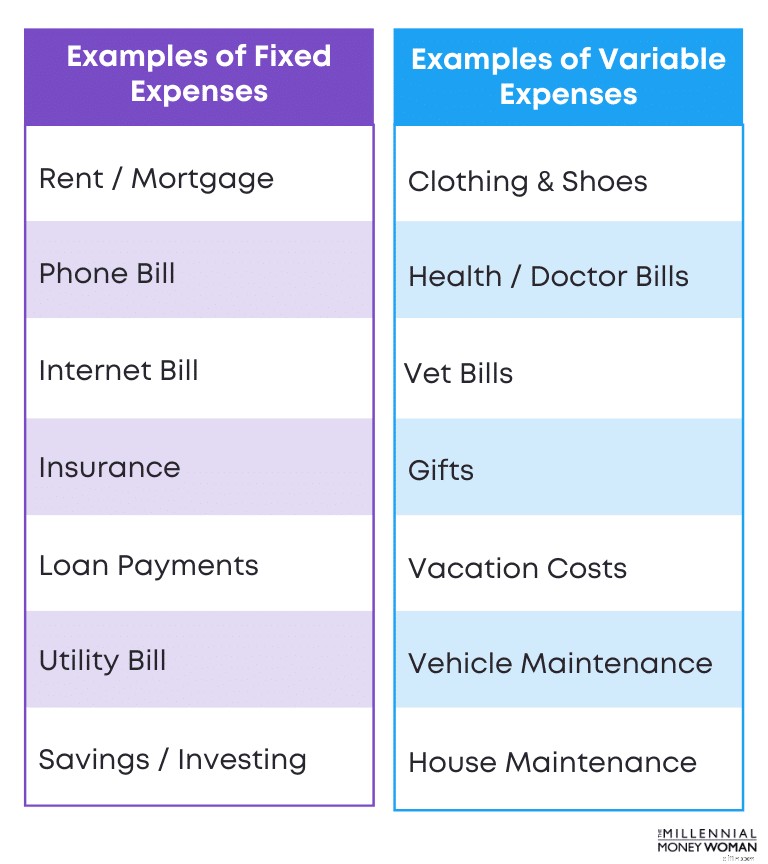

Tentukan Apakah Pengeluarannya Tetap atau Variabel

Salah satu bagian penting dalam mengetahui kebiasaan belanja Anda adalah menentukan apakah pengeluaran Anda merupakan 1 dari 2 (atau keduanya):

- Tetap

- Variabel

Menurut saya, ini adalah jenis pengeluaran terbaik karena Anda tahu persis berapa jumlah utang Anda dan kapan harus membayarnya.

Pengeluaran variabel dapat menjadi penghambat anggaran karena jika Anda tidak menganggarkan pengeluaran variabel dengan benar (seperti tagihan dokter hewan yang tidak terduga), anggaran tahunan Anda kemungkinan besar akan keluar jalur.

Di sinilah dana tabungan darurat akan membantu Anda tetap pada jalur penganggaran Anda.

Sebagai pengingat singkat, dana tabungan darurat Anda biasanya berjumlah antara 3 hingga 6 bulan dari pengeluaran Anda di rekening tabungan dengan hasil tinggi .

Di bawah ini adalah ilustrasi yang memberikan beberapa contoh biaya tetap versus biaya variabel:

Seperti yang dapat Anda lihat dari contoh ini, biaya tetap dapat diprediksi (dan biasanya merupakan biaya yang membosankan seperti sewa atau asuransi jiwa).

Sebaliknya, biaya variabel adalah pengeluaran yang tidak dapat diprediksi (juga pengeluaran yang lebih menyenangkan, seperti liburan atau pembelian hadiah).

Langkah #4:Cari Tahu Berapa Banyak Uang yang Tersisa Setiap Bulannya

Sekarang kita telah menentukan berapa banyak uang yang Anda habiskan setiap bulan dan berapa banyak uang yang Anda hasilkan setiap bulan – inilah saatnya untuk mengambil keputusan yang sulit:

Berapa sisa uang (jika ada) setiap bulannya?

Ada 3 jenis hasil:

- Anda membelanjakan lebih sedikit dari penghasilan Anda

- Anda membelanjakan persis seperti yang Anda peroleh

- Anda membelanjakan lebih dari penghasilan Anda

Kami ingin menghindari opsi ke-3 dengan cara apa pun.

Kami juga ingin menghindari opsi ke-2 jika memungkinkan.

Tujuan akhir dari anggaran adalah: Memiliki sisa uang (dan sebaiknya dalam jumlah besar) di akhir bulan.

Bagaimana jika Anda tidak memiliki sisa uang di akhir bulan?

Tentukan apakah Anda dapat memangkas biaya variabel.

Apakah Anda ingat Langkah #3 dan bagaimana kami menentukan apakah pengeluaran Anda tetap atau variabel?

Ini adalah bagian di mana kita ingin menggali lebih jauh mengenai biaya variabel.

Jika Anda ingat, biaya variabel (biaya berfluktuasi) biasanya dianggap sebagai pengeluaran yang bersifat diskresi – tidak perlu –.

Langkah dalam hal ini adalah menentukan apakah Anda dapat memangkas pengeluaran variabel.

Pengeluaran variabel dapat mencakup pengeluaran uang untuk:

- Hadiah

- Tagihan dokter hewan

- Pakaian

- Liburan

- Bahan makanan

Tentu saja, tagihan dokter hewan dan bahan makanan akan diperlukan.

Namun, pakaian, liburan, dan hadiah bisa dibilang bukan pengeluaran yang perlu dan pengeluaran ini bisa dipangkas untuk membantu anggaran Anda.

Bagaimana jika Anda tidak memiliki biaya variabel yang harus dipangkas?

Jika Anda tidak dapat memangkas lebih banyak biaya variabel, tentukan apakah Anda dapat memangkas biaya tetap mana pun.

Biasanya di sinilah segalanya menjadi sedikit lebih rumit.

Jika Anda benar-benar tidak dapat memangkas biaya variabel apa pun, inilah saatnya untuk melihat biaya tetap Anda (biaya yang dapat diprediksi).

Biasanya, biaya tetap adalah biaya yang diperlukan dan sebagian besar biaya tetap meliputi:

- Pembayaran Sewa / Hipotek

- Pembayaran pinjaman mobil

- Pembayaran pinjaman pelajar

Namun, biaya tetap juga dapat mencakup biaya diskresi:

- Langganan majalah

- Keanggotaan gym

- Iuran keanggotaan

Biaya tetap ini tidak diperlukan – jadi di sinilah saya ingin memangkas biaya tetap untuk menciptakan anggaran yang lebih baik dan fleksibel.

Bagaimana jika Anda tidak dapat memangkas lebih banyak biaya tetap dan variabel?

Dalam hal ini, Anda perlu menambahkan lebih banyak pendapatan ke anggaran Anda.

Anda dapat melakukannya dengan beberapa cara:

- Temukan teman sekamar

- Temukan pekerjaan dengan gaji lebih baik

- Mulailah bekerja sampingan

Ini adalah beberapa contoh yang pernah saya gunakan di masa lalu untuk membantu meningkatkan pendapatan bulanan saya.

Langkah #5:Pikirkan Tujuan Keuangan Anda

Karena anggaran adalah alat dalam perangkat keuangan Anda untuk membantu Anda mencapai tujuan keuangan dengan mudah – sekaranglah saatnya untuk mempertimbangkan apa yang sebenarnya ingin Anda capai dengan uang Anda di masa depan.

Berikut beberapa tujuan umum keuangan:

- Pensiun dini

- Pembelian mobil

- Memulai bisnis

- Pembayaran uang muka rumah (biasanya direkomendasikan 20%)

Semua tujuan ini memiliki 1 kesamaan: Mereka membutuhkan uang – dan biasanya dalam jumlah besar.

Dan di situlah Anda harus mulai menggunakan anggaran sebagai alat untuk memandu Anda ke arah yang benar untuk mencapai tujuan keuangan Anda.

Tentukan berapa banyak Uang yang ingin Anda Simpan / Investasikan untuk Pensiun

Jika tujuan Anda adalah pensiun dini – atau pensiun sama sekali – penting untuk mempertimbangkan beberapa faktor terlebih dahulu:

- Pada usia berapa Anda berencana untuk pensiun?

- Di mana Anda akan tinggal selama masa pensiun?

- Berapa banyak uang yang Anda inginkan setelah pensiun?

- Berapa banyak uang yang Anda perlukan setiap tahun selama masa pensiun?

- Apakah Anda berencana melakukan pekerjaan paruh waktu atau konsultasi saat “pensiun”?

Setelah Anda menemukan beberapa jawaban atas pertanyaan-pertanyaan ini, Anda akan memiliki gagasan yang lebih baik tentang berapa banyak yang perlu Anda tabung (dan investasikan) setiap bulannya untuk selangkah lebih dekat menuju tujuan pensiun Anda.

Bagaimana jika Anda belum memulai perjalanan investasi Anda?

Saya sarankan dengan membuka akun di M1 Finance . Saya sangat menyukai aplikasi investasi ini karena ramah pengguna, dan versi dasarnya gratis.

Semakin dini Anda mulai berinvestasi dan menabung, semakin cepat Anda mencapai tujuan pensiun Anda.

Waktu ada di pihak Anda.

Jangan berkecil hati jika Anda berusia 40-an atau lebih.

Mulailah berinvestasi dan menabung untuk masa pensiun sekarang juga – Anda harus berkontribusi lebih banyak, namun kemungkinan besar Anda juga akan memiliki penghasilan untuk melakukannya.

Tentukan Biaya Gaya Hidup Anda

Mencari tahu berapa banyak yang Anda rencanakan untuk dibelanjakan pada suatu titik dalam siklus hidup Anda merupakan faktor yang sangat penting dalam proses penganggaran.

Setiap orang memiliki gaya hidup yang berbeda dalam pikirannya:

- Beberapa orang ingin tinggal di rumah mewah

- Yang lain ingin tinggal bersama anak-anak mereka

- Sementara orang lain ingin meninggalkan negaranya dan memulai hal baru di tempat lain

Itu tergantung pada kepribadian Anda dan bagaimana Anda membayangkan menjalani hidup di tahap mana pun.

Setelah Anda memiliki perkiraan kasar tentang berapa biaya gaya hidup Anda – inilah saatnya membuat anggaran yang akan membantu memandu Anda menjalani gaya hidup seperti itu.

Langkah #6:Tetapkan Tujuan untuk Setiap Dolar

Langkah ini, menurut saya, sangat keren – karena sekarang Anda bisa mengetahui bagaimana setiap dolar akan dibelanjakan – dan dalam kategori apa uang tersebut akan dibelanjakan.

Di bawah ini adalah daftar kategori yang akan saya gunakan dalam anggaran saya untuk mengalokasikan berapa banyak uang yang harus dibelanjakan di setiap kategori:

- Makanan

- Utilitas

- Perumahan

- Asuransi

- Kedokteran &Perawatan Kesehatan

- Tabungan, investasi &pembayaran utang

- Transportasi / Perawatan Kendaraan

Bonus: Dapatkan template penganggaran gratis saya di bawah.

SUMBER DAYA GRATIS

Spreadsheet Anggaran

Spreadsheet anggaran ini akan membantu Anda melacak dari mana uang Anda berasal dan ke mana perginya. Cukup ketik nomor Anda sendiri dan Anda akan mendapatkan gambaran lengkap tentang gambaran keuangan Anda.

Alasan mengapa menurut saya sangat penting untuk mengetahui secara pasti ke mana perginya setiap dolar – adalah karena sekarang Anda tidak dapat membuat alasan lagi!

Katakanlah Anda telah mengalokasikan $100 untuk “kategori makan di luar” dan Anda memiliki sisa $20.

Ini adalah hari Jumat malam dan sahabat Anda menelepon Anda untuk pergi ke bioskop dan kemudian ke bar.

Itu dengan mudah $50 hingga $80 untuk malam itu.

Bisakah Anda membelinya?

Tidak. Tidak sesuai dengan anggaran Anda.

Di sinilah Anda harus menjadi orang yang lebih besar (dan tahan terhadap tekanan teman sebaya) dan berkata “tidak” agar Anda tetap mengikuti anggaran – dan pada akhirnya tetap mengikuti tujuan keuangan Anda.

Jika Anda mengatakan “ya” dan mengeluarkan uang berlebihan sebesar $30 hingga $60 setiap kali seseorang meminta Anda melakukan sesuatu – hal ini akan bertambah dengan mudah (pengeluaran berlebihan sebesar $720 per tahun, $7.200 setiap 10 tahun) dan akan sangat mengurangi sasaran (dan anggaran) keuangan Anda.

Anda harus menjadi orang yang lebih besar, tidak menyerah pada tekanan teman sebaya, dan tetap berpegang pada anggaran tersebut.

Langkah #7:Fleksibilitas adalah Kunci

Oke, jadi saya hanya mengambil garis singgung untuk TIDAK mengeluarkan uang terlalu banyak dalam kategori anggaran apa pun.

Tapi tahukah Anda?

Terkadang kehidupan terjadi begitu saja – dan itu tidak masalah.

Itu sebabnya langkah terakhir dan terakhir saya di sini adalah memastikan Anda mengetahui bahwa fleksibilitas adalah KUNCI mutlak dalam hal penganggaran.

Terkadang kehidupan akan memaksa Anda mengeluarkan uang terlalu banyak dalam kategori tertentu (dan memang begitulah adanya – hal itu tidak pernah dapat diprediksi).

Beberapa dari pengeluaran “kehidupan terjadi” dapat mencakup:

- Perbaikan rumah

- Perbaikan kendaraan

- Tagihan dokter hewan yang tidak terduga

- Tagihan kesehatan atau pengobatan tak terduga

Anda mengerti maksud saya.

Biasanya, tagihan tak terduga akan dikategorikan dalam kategori pengeluaran variabel (biaya yang diperlukan).

Lalu apa yang terjadi jika Anda mengeluarkan uang terlalu banyak dalam 1 kategori anggaran Anda?

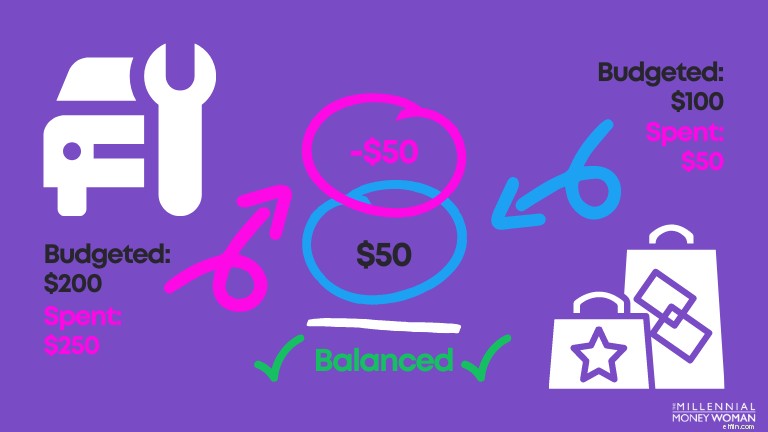

Jika Anda mengeluarkan uang terlalu banyak dalam 1 kategori, sesuaikan anggaran Anda.

Itu saja:Anda cukup menyesuaikan kategori lain agar sesuai dengan pengeluaran anggaran Anda saat ini.

Berikut ini contohnya:

Seperti yang dapat Anda lihat pada gambar di atas – suatu saat Anda harus menyesuaikan kategori pembelanjaan anggaran.

Dalam hal ini, jika Anda harus pergi ke bengkel mobil untuk perawatan mobil yang tidak terduga (seperti mengganti ban kempes), Anda harus menyesuaikan rencana pengeluaran Anda ke kategori lain – seperti berbelanja atau makan di luar pada bulan tersebut.

Sesederhana itu.

Pemikiran Penutup

Meskipun penganggaran terdengar membosankan dan menakutkan pada saat yang sama… sebenarnya tidak!

Penganggaran adalah alat yang akan membantu Anda mencapai tujuan keuangan Anda jauh lebih cepat dibandingkan jika Anda secara membabi buta mencoba mengendalikan keuangan Anda.

Ini membuka mata Anda terhadap banyak kemungkinan untuk menghemat uang sedapat mungkin sehingga Anda dapat mencapai tujuan finansial Anda (baik pensiun dini, berinvestasi lebih banyak, melunasi utang pelajar, dll.)

Selamat Membuat Anggaran – rekening bank Anda akan berterima kasih kepada saya nanti!

-

Pembaruan Stimulus:Beberapa Orang Amerika Melihat Peningkatan Pendapatan 38% Berkat Bantuan Coronavirus Ini

Bantuan COVID-19 akan menghasilkan banyak perbedaan pendapatan rumah tangga beberapa keluarga. Ketika Presiden Joe Biden menandatangani Undang-Undang Rencana Penyelamatan Amerika menjadi undang-undan

-

Persetujuan Kartu Amex Perusahaan:Panduan untuk Bisnis

Kartu korporat American Express menawarkan banyak manfaat bagi usaha kecil termasuk manajemen keuangan, pelacakan, dan penghargaan karyawan. Kredit Gambar:Bryan Bedder/Getty Images Hiburan/Getty Ima

Keuangan Pribadi

- Inflasi Melonjak di Bulan November, Mencapai Level Tertinggi dalam Hampir 40 Tahun

- Tagihan Pemanasan Akan Melonjak Musim Dingin Ini:Cara Mengatasinya

- Kartu Kredit yang Memudahkan Mencetak Tiket Pesawat Gratis

- triliuner

- Apakah Anda Akan Dikena Tagihan Pajak Besar atas Uang Stimulus Anda?

- 3 Alasan Mengapa Asuransi Jiwa Melewati 65 Tahun Masih Menjadi Pilihan

- 4 Kesalahan Pengajuan Pajak yang Tidak Bisa Anda Lakukan

- Berapa Skor Kredit Anda Untuk Membeli Mobil?

-

JPMorgan Mengatakan Pandemi Akan Berakhir pada 2022 dan Pemulihan Ekonomi Penuh Akan Menyusul

JPMorgan Mengatakan Pandemi Akan Berakhir pada 2022 dan Pemulihan Ekonomi Penuh Akan Menyusul Bicara tentang berita bagus. Poin penting Pandemi COVID-19 telah berkecamuk selama hampir dua tahun, dan jumlah kasus sekali lagi tinggi. Meskipun demikian, JPMorgan yakin bahwa pada tahun 2022, kr...

-

Tren hadiah liburan:Bayar hutang saya

Tren hadiah liburan:Bayar hutang saya Untuk beberapa, memberikan hadiah uang tunai adalah hal terbaik yang dapat Anda lakukan. Hal ini terutama berlaku bagi jutaan orang Amerika yang memiliki total utang konsumen terutang senilai lebih da...