Bangun Portofolio Saham yang Menguntungkan:Panduan Langkah demi Langkah untuk Pemula

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Dalam postingan kali ini saya akan menunjukkan kepada Anda cara membangun portofolio saham dari awal.

Faktanya:

Ini adalah strategi yang sama yang saya gunakan untuk mengembangkan portofolio investasi saya hingga lebih dari $497.578… dalam waktu kurang dari 5 tahun.

Mari selami lebih dalam.

Dalam artikel ini

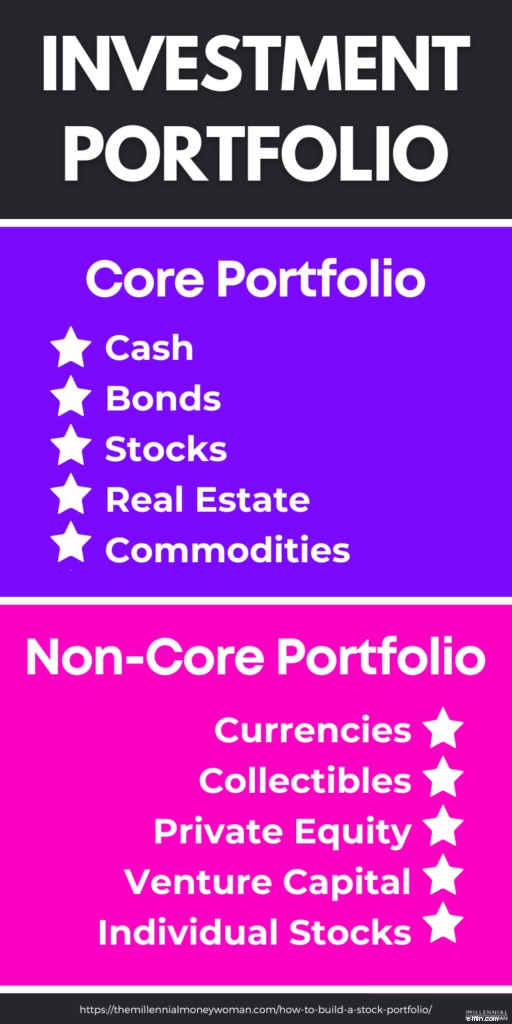

Apa itu Portofolio Saham?

Portofolio saham (alias portofolio investasi) adalah kumpulan investasi Anda. Biasanya, portofolio saham adalah kumpulan saham portofolio , obligasi, uang tunai, aset riil, dll.

Kunci untuk membangun portofolio saham yang berkelanjutan adalah diversifikasi.

Dengan kata lain, Anda akan menyebarkan uang Anda ke beberapa:

- Saham

- Industri

- Jenis aset

- Sektor geografis

Diversifikasi juga membantu membangun banyak sumber pendapatan .

Bayangkan portofolio seperti atap, dan aset Anda (seperti saham, real estat, dll.) semuanya disimpan di bawah atap itu.

Membayangkan portofolio investasi Anda seperti ini akan sangat membantu karena saat membuat portofolio saham, Anda perlu melihat semuanya secara kolektif .

Jika Anda mempertimbangkan semuanya secara kolektif, Anda dapat memutuskan dengan lebih baik cara menginvestasikan aset untuk mencapai tujuan Anda.

Pada akhirnya, Anda perlu menemukan kombinasi investasi yang tepat dan sesuai dengan tujuan spesifik Anda.

Membangun Portofolio Saham yang Sesuai dengan Toleransi Risiko Anda

Jika Anda ingin membangun portofolio saham, maka hal pertama yang perlu Anda pertimbangkan adalah toleransi risiko Anda.

Toleransi risiko didasarkan pada seberapa besar volatilitas pasar yang dapat Anda terima tanpa harus menguangkan investasi Anda karena Anda khawatir kehilangan uang.

Dengan kata lain, risiko yang Anda ambil tidak akan membuat Anda terjaga di malam hari, mengkhawatirkan kerugian investasi Anda.

Toleransi risiko biasanya didasarkan pada beberapa faktor seperti:

- Jiwa Anda

- Jangka waktu Anda

- Pemahaman Anda tentang cara kerja pasar

Kunci untuk membangun portofolio yang sukses adalah jangka waktu Anda.

Misalnya, jika Anda sekarang berusia 25 tahun dan berencana berinvestasi hingga pensiun pada usia 65 tahun, maka jangka waktu investasi Anda adalah 40 tahun.

Berikut tip singkatnya:

- Semakin lama jangka waktu Anda – Semakin tinggi kemungkinan Anda menghasilkan lebih banyak uang

- Semakin pendek jangka waktunya – Semakin rendah kemungkinan Anda menghasilkan lebih banyak uang

Jika Anda memiliki jangka waktu yang panjang, Anda mungkin tidak perlu khawatir tentang fluktuasi jangka pendek.

Lihat bagaimana fluktuasi jangka pendek dapat membuat Anda sedikit cemas:

Sekarang lihat pandangan jangka panjang:

Jika melihat gambaran yang lebih besar dan jangka panjang, kekhawatiran Anda mungkin akan berkurang karena tren pasar secara umum sedang naik.

Jadi, ketika Anda:

- Merasa nyaman dengan perubahan pasar – pertimbangkan untuk berinvestasi pada lebih banyak saham

- Merasa mual dengan perubahan pasar – pertimbangkan untuk berinvestasi pada kombinasi saham dan obligasi

Luangkan waktu untuk benar-benar memahami toleransi risiko Anda, sehingga Anda tidak akan menguangkan karena takut kehilangan uang saat pasar sedang rendah.

Membuat portofolio investasi dari awal sangatlah mudah jika Anda mengikuti proses langkah demi langkah.

Dan itulah tepatnya yang akan saya tunjukkan kepada Anda.

1. Dapatkan Saran Ahli

Ada banyak cara untuk membangun dan mengelola portofolio investasi Anda. Jadi langkah pertama adalah mendapatkan saran dari ahlinya.

Mari kita lihat beberapa cara untuk melakukan ini.

SEBUAH. Investasi DIY

Jika Anda ingin membuat portofolio saham sendiri, saya sangat menyarankan untuk menggunakan sumber daya luar biasa seperti Seeking Alpha .

Seeking Alpha membantu investor sehari-hari memahami cara membuat portofolio investasi yang dirancang sesuai kebutuhan spesifik mereka melalui artikel pakar yang dikumpulkan dari banyak sumber.

Dengan artikel crowdsourcing, Anda akan mendapatkan informasi dari orang-orang seperti:

- Pakar industri

- Manajer dana lindung nilai

- CFA (Chartered Financial Analysts)

- CPA (Akuntan Publik Bersertifikat)

- Pakar investasi di seluruh dunia

Membaca begitu banyak sudut pandang juga membantu Anda dalam membangun model portofolio saham.

Saat Anda mulai memilih saham atau dana indeks, pastikan untuk mempertimbangkan:

- Fokus sektor

- Ukuran perusahaan

- Hasil dividen

- Potensi pertumbuhan

- Lokasi geografis

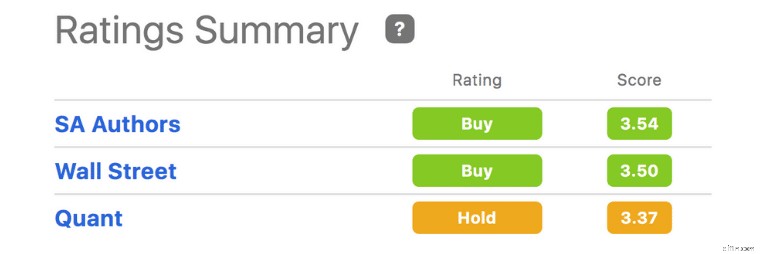

Anda juga harus memeriksa peringkat saham Seeking Alpha untuk informasi lebih lanjut tentang saham.

Lihat peringkat saham Tesla, misalnya:

Di bawah diagram Ringkasan Peringkat, Anda akan melihat informasi gabungan dari:

- Pakar dari Wall Street

- Mencari penulis ahli Alfa

- Mencari algoritma Quant Alpha yang terkenal

Faktanya, selama 12 tahun terakhir, algoritme Quant Seeking Alpha (lihat tangkapan layar Ringkasan Peringkat) selalu mengalahkan S&P 500.

Meskipun membangun portofolio mungkin tidak selalu mudah, terutama jika Anda menggunakan pendekatan DIY, Anda selalu dapat menggunakan alat seperti Seeking Alpha untuk membantu Anda membuat keputusan investasi sendiri.

Bacaan yang Direkomendasikan: Mencari Tinjauan Alfa

B. Penasihat Keuangan

Pembuatan portofolio lebih merupakan seni daripada sains.

Oleh karena itu, masuk akal untuk menyewa tenaga profesional berpengalaman seperti penasihat keuangan untuk membantu Anda menavigasi pasar.

Penasihat keuangan mengikuti kelas yang ketat dan lulus ujian seperti:

- CFP (Perencana Keuangan Bersertifikat)

- CFA (Analis Keuangan Terdaftar)

Jika Anda mencari penasihat yang komprehensif, pertimbangkan untuk mencari seseorang dengan sebutan CFP(r).

Tujuan dari penasihat adalah membangun rencana keuangan komprehensif seputar tujuan unik Anda.

Penasihat keuangan memberi Anda saran mengenai bidang-bidang seperti:

- Perencanaan properti

- Manajemen risiko

- Merencanakan masa pensiun

- Strategi perencanaan pajak

- Manajemen investasi

- Membuat portofolio saham

Namun, seringkali penasihat bertindak lebih sebagai psikolog daripada profesional investasi!

Itu karena portofolio saham Anda tidak hanya perlu menghasilkan uang tetapi juga mengatasi kekhawatiran psikologis Anda ketika berhubungan dengan pasar saham.

Penasihat keuangan menerima pembayaran dalam 2 cara:

- Hanya dikenakan biaya

- Berbasis komisi

Penasihat berbayar adalah favorit saya.

Hal ini karena struktur biaya saja menghindari potensi konflik kepentingan.

Produk yang menghasilkan komisi bagi penasihat dapat mencakup:

- Anuitas

- Produk asuransi

- Jalur kredit ekuitas rumah

- Beberapa produk investasi

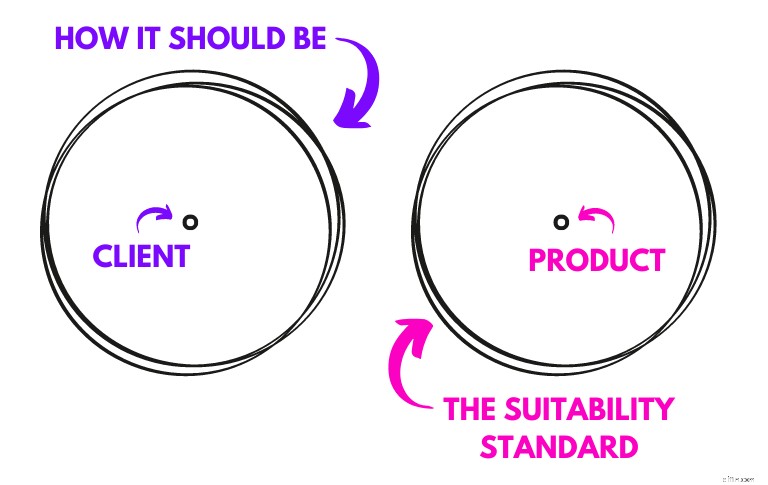

Jika penasihat mendapatkan komisi untuk setiap produk yang mereka jual, mereka mungkin tidak menjual produk yang “paling sesuai” dengan situasi Anda.

Sebaliknya, mereka mungkin hanya menjual produk yang “cocok” kepada Anda.

Pilih penasihat yang berpusat pada klien, dan bukan penasihat yang berpusat pada produk.

Anda dapat menemukan semua informasi ini hanya dengan menjadwalkan pertemuan perkenalan dengan seorang penasihat (dan pertemuan perkenalan biasanya gratis).

Pada pertemuan pertama, Anda dapat mengajukan pertanyaan seperti:

kepada penasihat- Pengalaman mereka

- Bagaimana mereka dibayar

- Filosofi investasi mereka

- Kredensial mereka (CFP, CFA, atau lainnya)

C. Penasihat Robo

Robo-advisor membuat portofolio investasi yang disesuaikan dengan kebutuhan Anda melalui algoritme.

Jika Anda ingin mengotomatiskan investasi Anda, maka robo-advisor mungkin cocok untuk Anda.

Membangun portofolio strategis dengan robo-advisor bertujuan untuk:

- Data &masukan Anda

- Algoritma robo-advisor

Namun, membuat keputusan portofolio saham menggunakan robo-advisor dapat menimbulkan pro dan kontra.

Kelebihan penasihat Robo:

- Biaya lebih rendah

- Hemat pajak

- Secara otomatis menyesuaikan portofolio Anda

- Anda tinggal dalam kenyamanan rumah Anda sendiri

Kekurangan penasihat Robo:

- Tidak ada elemen “manusia”

- Tidak bagus untuk pedagang harian

- Tidak ada perencanaan keuangan yang komprehensif

- Tidak ada saran investasi yang dipersonalisasi

Menurut saya, keuntungan terbesar dari robo-advisor adalah mereka mengenakan biaya yang lebih rendah daripada rata-rata penasihat kekayaan.

Berikut perbedaan biayanya:

- Biaya penasihat Robo:~0,25%

- Biaya penasihat nyata:~1,00%

Perbedaan sebesar 0,75% dapat membuat perbedaan BESAR (kita berbicara tentang $100.000) selama beberapa dekade berinvestasi.

Dengan robo-advisors, Anda juga dapat membuat pelacak portofolio saham untuk mengirimi Anda notifikasi ketika:

- Saham mencapai titik terendah tertentu

- Saham mencapai titik tertinggi tertentu

Jadi, robo-advisor mana yang terbaik?

Jika Anda seorang investor pemula, saya sarankan Anda mencoba Acorns 👇

Acorns adalah aplikasi robo-advisor untuk investor pemula dan Anda dapat membuka akun hanya dengan $5.

Setelah investasi $5 Anda, tidak ada investasi minimum (sehingga Anda dapat berinvestasi $0,25 sekaligus!).

Jika Anda adalah investor yang lebih berpengalaman (dan jika Anda memiliki lebih banyak uang untuk mulai berinvestasi), lihatlah M1 Finance 👇

M1 Finance adalah aplikasi robo-advisor untuk investor menengah hingga lanjutan, menawarkan lebih dari 6.000 saham dan ETF berbeda. Untuk membuka akun perorangan, Anda memerlukan $100.

2. Tentukan Gaya Investasi Anda

Secara umum, ada dua gaya investasi:

- Investasi pasif

- Investasi aktif

Investasi Pasif

Investasi pasif adalah saat Anda membeli suatu aset dan berencana untuk menyimpannya dalam jangka panjang, terlepas dari fluktuasi pasar.

Sebagai investor pasif, Anda mengaturnya dan melupakannya.

Investasi pasif terbaik untuk pertumbuhan meliputi:

- Saham

- Real estat

- Dana indeks

Investor pasif tidak akan mencoba mengatur waktu pasar.

Mereka membeli dan menahan.

Investasi Aktif

Investor aktif adalah seseorang yang memantau pasar setiap hari, sangat sering membeli dan menjual aset.

Investor aktif seperti pedagang harian:Mereka tidak beristirahat.

Biasanya, investor aktif menggunakan alat dari luar seperti Mencari Alfa untuk membantu mereka membuat keputusan investasi yang lebih baik.

Meskipun saya sendiri adalah investor pasif, saya juga menggunakan Seeking Alpha untuk terus mendapatkan informasi tentang tren pasar utama dan wawasan investasi terbaru.

Namun, saya tidak selalu bertindak berdasarkan wawasan investasi terkini.

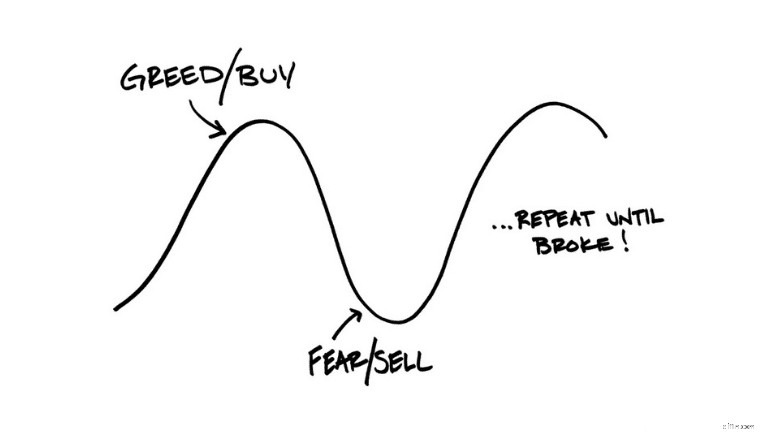

Dan itulah kekhawatiran investor aktif:

Mereka mungkin membeli karena emosi.

Inilah bahayanya menjadi investor aktif.

Anda dapat mengizinkan media (yang sering kali suka memuat berita buruk) untuk mengontrol keputusan investasi Anda.

Namun, jika Anda adalah investor berpengalaman dan tahu apa yang akan Anda lakukan, Anda bisa menghasilkan banyak uang dengan investasi aktif.

3. Pertimbangkan Lokasi Aset (Penting)

Membangun portofolio saham adalah salah satu aset dengan apresiasi terbaik Anda dapat memilikinya.

Namun untuk lebih memahami cara membuat portofolio saham, Anda juga perlu mempertimbangkan lokasi aset Anda.

Secara khusus, ada 3 jenis akun investasi:

- Kena Pajak

- Pajak Tangguhan

- Diuntungkan dari Pajak

Berikut rincian masing-masing jenis akun investasi.

Rekening Investasi Kena Pajak

Akun investasi kena pajak adalah akun yang dikenakan pajak atas kontribusi DAN pertumbuhan investasi, dividen, dll.

Dengan kata lain, akun kena pajak tidak memberi Anda keringanan pajak.

Di sisi lain, akun yang diuntungkan pajak memberi Anda keringanan pajak untuk beberapa hal berikut:

- Penarikan

- Kontribusi

- Pertumbuhan investasi

Jenis keringanan pajak yang Anda dapatkan bergantung pada akun investasi.

Sebaliknya, akun penangguhan pajak dan akun yang diuntungkan pajak adalah akun investasi yang menawarkan keringanan pajak saat Anda menyumbangkan uang atau saat Anda menarik uang.

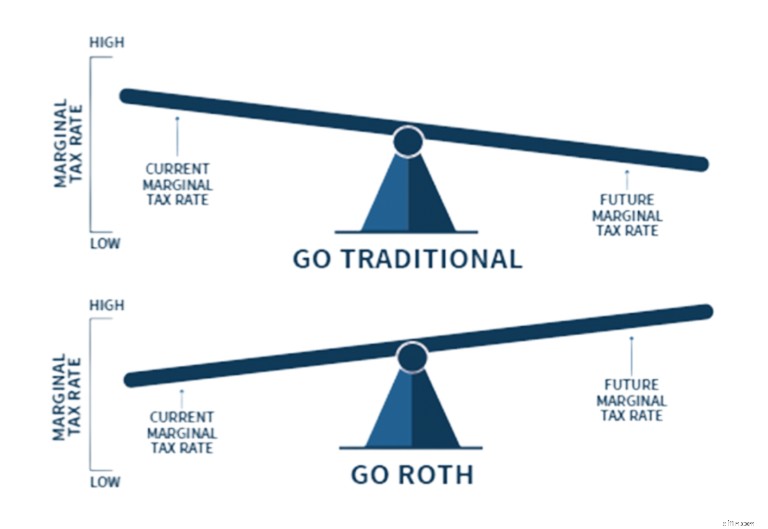

Akun Penangguhan Pajak

Untuk akun penangguhan pajak (alias akun tradisional), Anda biasanya menerima potongan pengembalian pajak atas kontribusi apa pun yang Anda berikan.

Pengurangan kena pajak menghemat uang Anda pada tahun pajak berjalan.

Namun, Anda harus membayar pajak atas pertumbuhan investasi Anda saat Anda menarik uang Anda.

Akun yang Diuntungkan Pajak

Akun yang diuntungkan pajak (alias akun Roth) biasanya tidak akan mengenakan pajak atas penarikan akun Anda. Jadi, Anda tidak membayar pajak atas pertumbuhan apa pun dari investasi Anda.

Namun, dengan akun yang diuntungkan pajak, Anda membayar pajak atas kontribusi yang Anda berikan pada tahun pajak berjalan.

Jadi, kapan sebaiknya Anda mempertimbangkan Roth dibandingkan akun tradisional?

Hal ini bergantung pada kelompok pajak Anda saat ini dan perkiraan masa depan:

Alasan mengapa Anda mungkin ingin mempertimbangkan akun Roth sekarang adalah karena pajak berada pada titik terendah dalam sejarah.

Dan kemungkinan besar, kelompok pajak akan meningkat di masa depan.

Secara pribadi, saya hanya memiliki akun Roth.

Namun keputusannya bersifat pribadi, jadi Anda benar-benar perlu mempertimbangkan situasi Anda sendiri dan berbicara dengan akuntan Anda.

Kabar baiknya adalah platform investasi online seperti Acorns menawarkan berbagai akun seperti:

- Roth IRA

- IRA Tradisional

- Rekening kena pajak

Jika Anda ingin mengakses uang Anda bebas penalti sebelum pensiun, maka bukalah rekening kena pajak.

Kuncinya adalah mempertimbangkan tujuan Anda dan membuka rekening investasi yang sesuai dengan tujuan Anda (baik pensiun atau non-pensiun).

4. Pertimbangkan Alokasi Aset

Alokasi aset mengacu pada pembagian investasi Anda di antara kelas aset yang berbeda.

Misalnya:

- Aset Alternatif

- Reksa Dana

- Dana Indeks

- Saham

- Obligasi

- Uang tunai

- ETF

Anda harus memperhatikan alokasi aset karena ini membantu Anda mengelola risiko dan menghasilkan keuntungan yang Anda inginkan.

Mari kita lihat lebih dalam masing-masing kelas aset ini.

SEBUAH. Aset Alternatif

Membangun portofolio tidak hanya harus fokus pada saham dan obligasi saja.

Anda juga dapat memasukkan aset alternatif.

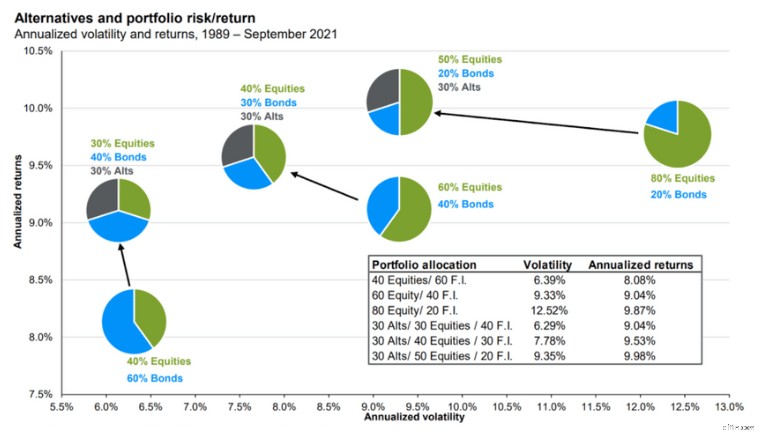

Faktanya, beberapa pakar keuangan menyarankan untuk menginvestasikan 30% kekayaan bersih Anda ke dalam investasi alternatif .

Aset teratas meliputi:

- Emas

- Lahan Pertanian

- Anggur berkualitas

- Dana lindung nilai

- Wiski langka

- Rumah sewaan

- Seni blue-chip

- Rumah liburan

- Koleksi olahraga

Aset alternatif juga merupakan investasi terbaik untuk melindungi dari inflasi .

Hal ini karena kinerjanya dapat mengungguli portofolio reguler yang hanya berupa saham dan obligasi.

Faktanya, menambahkan hanya 20% aset alternatif ke portofolio saham reguler Anda dapat meningkatkan imbal hasil dan sekaligus menurunkan volatilitas.

Jadi, dapatkan yang terbaik dari kedua dunia.

Berikut ilustrasi yang dapat menunjukkan ide tersebut secara lebih detail:

Dengan adanya alternatif lain, portofolio Anda akan memiliki risiko yang lebih kecil (alias lebih mudah berubah) dan keuntungan Anda masih bisa lebih tinggi dibandingkan jika Anda hanya memiliki portofolio obligasi dan saham biasa.

Jika Anda tertarik dengan aset alternatif, saya sangat merekomendasikan Yieldstreet yang merupakan salah satu platform investasi alternatif terkemuka.

B. Saham

Untuk menyiapkan portofolio saham, Anda harus memasukkan sejumlah saham dalam keseluruhan alokasi Anda.

Tujuan akhir dari saham adalah untuk menjualnya nanti dengan harga lebih banyak daripada yang Anda bayarkan sebelumnya.

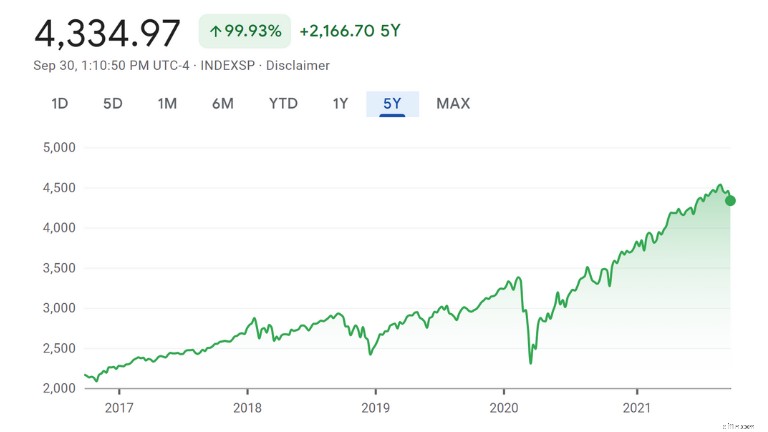

Dan secara historis, pasar saham selalu mengalami tren naik:

Meskipun penurunan pasar saham akan selalu terjadi, berdasarkan sejarah, pasar akan tetap naik – bahkan setelah penurunan.

Jika Anda siap membangun portofolio saham, lihat M1 Finance .

M1 adalah robo-advisor terbaik yang memberi Anda opsi untuk berinvestasi di lebih dari 6.000 dana indeks, saham, dan ETF.

C. Obligasi

Obligasi adalah saat Anda meminjamkan uang kepada peminjam. Sebagai imbalannya, peminjam Anda setuju untuk membayar kembali 100% pinjaman Anda ditambah bunga.

Obligasi memiliki risiko yang lebih kecil dibandingkan saham karena Anda dijamin mendapatkan pengembalian investasi sebesar 100% PLUS tingkat bunga yang kecil (biasanya sekitar 3%).

Jadi, selalu pastikan Anda melakukan riset fundamental terlebih dahulu sebelum membeli obligasi.

Ingatlah bahwa membangun portofolio sering kali merupakan tindakan penyeimbang antara ekuitas (seperti saham) dan obligasi.

D. Dana yang Diperdagangkan di Bursa (ETF)

Exchange Traded Funds (alias ETF) adalah dana yang biasanya melacak indeks (seperti S&P 500).

ETF mirip dengan saham, namun dibandingkan hanya membeli 1 perusahaan (seperti yang Anda lakukan pada sebuah saham), dengan 1 ETF, Anda bisa mendapatkan eksposur ke 100 perusahaan sekaligus (karena ETF adalah dana dan bukan saham).

ETF sering kali memiliki banyak:

- Obligasi

- Saham

- Kripto

- Komoditas

ETF sering kali merupakan sarana investasi yang bagus bagi investor pemula karena Anda mendapatkan eksposur ke banyak perusahaan berbeda hanya dengan membeli 1 ETF (misalnya).

Inilah alasan saya menyukai ETF:

- Harganya rendah

- Mereka efisien dalam perpajakan

- Mereka menawarkan diversifikasi

Platform investasi populer seperti M1 Finance menawarkan lebih dari 6.000 ETF dan saham.

E. Reksa Dana

Reksa dana mirip dengan ETF karena merupakan kumpulan investasi yang biasanya melacak indeks.

Reksa dana memiliki banyak kelebihan seperti:

- Diversifikasi

- Manajemen profesional

- Reinvestasi pendapatan otomatis

Karena reksa dana dikelola oleh manajer profesional, biasanya biayanya lebih mahal dibandingkan ETF.

Rata-rata, rasio pengeluaran (alias biaya untuk menyimpan dana tertentu) lebih tinggi pada reksa dana dibandingkan dengan ETF karena reksa dana biasanya dikelola oleh tim profesional.

Dan bergantung pada status pajak (dapat dikenakan pajak versus diuntungkan pajak/ditangguhkan pajak) dari akun investasi yang menyimpan reksa dana Anda, pengelolaan aktif reksa dana dapat berarti Anda harus membayar pajak.

F. Dana Indeks

Untuk membangun portofolio investasi dengan rasio pengeluaran rendah (alias lebih sedikit uang yang keluar dari kantong Anda), Anda juga harus mempertimbangkan berinvestasi pada dana indeks .

Dana indeks dikelola secara pasif dan dapat berupa ETF atau reksa dana yang melacak indeks pasar tertentu.

Jenis dana indeks paling populer melacak S&P 500.

Indeks populer lainnya meliputi:

- Russel 2000

- Wilshire 5000

- Komposit Nasdaq

- Rata-rata Industri Dow Jones

Itu karena dana indeks melacak indeks.

Jadi, performa dana indeks Anda harus mencerminkan performa indeks yang dilacaknya.

G. Tunai

Dan yang terakhir, jika Anda ingin membuat portofolio saham yang terdiversifikasi, jangan lupa sertakan uang tunai.

Disarankan untuk menyimpan sekitar 3% hingga 5% uang tunai di keseluruhan portofolio Anda.

Uang tunai tersebut akan berfungsi sebagai “bubuk kering” untuk peluang investasi dan akan membantu Anda bersiap menghadapi resesi .

Ada banyak sekali jenis rekening tunai, seperti:

- Pasar uang

- Rekening tabungan hasil tinggi

- Sertifikat deposit (alias CD)

Jika Anda ingin mendapatkan hasil maksimal, lihat rekening tabungan hasil tinggi CIT Bank .

Apalagi jika jangka waktu investasi Anda bersifat jangka pendek (kira-kira 1 tahun), maka uang tunai akan menjadi aset yang tepat.

Alokasi aset juga membantu membangun perlindungan portofolio terhadap volatilitas pasar.

5. Pertimbangkan Usia &Toleransi Risiko Anda

Jika Anda ingin membuat portofolio saham, maka pastikan Anda mempertimbangkan usia dan toleransi risiko Anda.

Saat Anda berusia 20-an, 30-an, atau bahkan 40-an, Anda cukup muda untuk mengambil lebih banyak risiko dengan berinvestasi di saham dan memulihkan kerugian investasi.

Itu karena Anda akan punya waktu luang.

Seperti yang Anda lihat, semakin dini Anda berinvestasi, semakin baik pula masa pensiun Anda.

Di sisi lain, jika Anda baru saja pensiun, kemungkinan besar Anda mencari aset yang memiliki risiko lebih kecil dan menghasilkan pendapatan yang dapat menambah gaji Anda.

Jika ini masalahnya, Anda mungkin ingin berinvestasi pada:

- Obligasi

- Properti sewaan

- Usaha kecil

Meskipun sebaiknya Anda berkonsultasi dengan penasihat investasi untuk membantu Anda menyesuaikan portofolio investasi, ada beberapa pedoman alokasi portofolio yang dapat membantu Anda menyusun portofolio saham.

Salah satu pedoman tersebut dikenal sebagai Aturan 120.

Jadi, jika Anda berusia 25 tahun, maka Anda memiliki 120 dikurangi 25 sama dengan 95% uang Anda di saham.

Jika Anda berusia 15 tahun, 100% uang Anda akan disimpan di saham.

Meskipun aturan 120 hanyalah pedoman, penting juga untuk mempertimbangkan tingkat kenyamanan Anda dalam mengambil risiko.

Beberapa alasan umum mengapa orang berinvestasi meliputi:

- Pembelian rumah

- Perencanaan pensiun

- Pendidikan masa depan anak

- Mendanai sendiri acara perawatan jangka panjang

Misalnya, jika sasaran Anda adalah sasaran jangka pendek (yang terjadi dalam 2 hingga 3 tahun ke depan), Anda mungkin ingin mengambil risiko yang lebih kecil.

Kunci dalam membangun portofolio saham adalah menemukan keseimbangan yang tepat antara risiko yang dapat (dan ingin) Anda ambil dan mengelola ekspektasi hasil investasi Anda.

6. Pilih Investasi yang Sesuai dengan Tujuan Anda

Anda dapat menciptakan kesuksesan portofolio saham dengan lebih memahami tujuan Anda terlebih dahulu.

Beberapa sasaran umum meliputi:

- Menyimpan uang tunai

- Pertumbuhan portofolio

- Mempertahankan modal Anda

- Menghasilkan aliran pendapatan

Sasaran Anda akan menentukan jenis saham yang Anda masukkan ke dalam portofolio Anda – dan berapa proporsinya.

Misalnya, jika Anda ingin membuat portofolio investasi dengan aset yang menghasilkan pendapatan , maka Anda harus melakukan riset dan memilih investasi yang sesuai yang menghasilkan aliran pendapatan seperti real estat sewaan.

Namun, jika tujuan Anda adalah menyimpan uang tunai, Anda mungkin ingin mempertimbangkan membuka rekening tabungan dengan hasil tinggi .

7. Pertimbangkan Investasi Jangka Panjang

Membuat portofolio investasi untuk jangka panjang berarti Anda mampu mengambil lebih banyak risiko.

Mengambil risiko berarti Anda dapat:

- Berinvestasi dalam saham

- Berinvestasi pada aset tidak likuid

- Berinvestasi pada aset alternatif

Pada dasarnya, Anda mampu menginvestasikan sebagian besar uang Anda ke dalam sarana investasi yang dapat memberi Anda keuntungan lebih tinggi ketika Anda pensiun.

Contoh Investasi Jangka Panjang

Beberapa contoh investasi jangka panjang antara lain:

- Emas

- Saham

- Seni rupa

- Dana indeks

- Reksa dana

- Saham individu

- Sewa properti

- Rekening pensiun

Ingatlah bahwa pengembangan portofolio berarti diversifikasi dan pengelolaan risiko dengan tepat.

Bacaan yang Direkomendasikan: Investasi Jangka Panjang Terbaik

8. Jangan Fokus pada Keuntungan Jangka Pendek

Menyiapkan portofolio saham dengan sukses juga berarti berfokus pada keuntungan jangka panjang daripada keuntungan jangka pendek.

Membuat portofolio investasi untuk jangka pendek dapat menyebabkan Anda:

- Mengalami volatilitas

- Jual saat pasar turun

- Menjadi cemas karena Anda memantau pergerakan harga harian

Jika Anda berinvestasi untuk jangka pendek (1 hingga 3 tahun), sebaiknya hindari investasi yang lebih berisiko.

Investasi yang lebih berisiko dapat menyebabkan Anda kehilangan uang dan Anda memerlukan waktu untuk pulih dari kerugian tersebut.

Contoh Investasi Jangka Pendek

Jika Anda ingin membangun portofolio jangka pendek, maka portofolio saham bukanlah pilihan terbaik.

Sebaliknya, pertimbangkan untuk berinvestasi pada:

- CD

- Rekening pasar uang

- Rekening tabungan hasil tinggi

- Dana obligasi daerah atau perbendaharaan

Saat Anda mencari investasi jangka pendek, pastikan menemukan investasi yang menawarkan tingkat pengembalian tinggi.

Itu sebabnya saya sangat merekomendasikan SaveBetter , yang menggabungkan penawaran terbaik dengan suku bunga tertinggi.

9. Diversifikasi Investasi Anda

Jika Anda sedang membangun portofolio investasi, Anda perlu mendiversifikasi investasi Anda.

Yang saya maksud dengan diversifikasi bukan hanya pada kelas aset yang berbeda (seperti yang telah kita bahas sebelumnya).

Diversifikasi adalah tentang bagaimana investasi yang berbeda mempunyai peran yang berbeda dalam portofolio Anda.

Aset Anda harus terdiversifikasi ke:

- Sektor

- Industri

- Geografi

Faktanya, saham portofolio terdiversifikasi secara efektif dengan sedikitnya 30 saham.

Jumlah saham dalam portofolio saham Anda bergantung pada:

- Tingkat risiko Anda

- Kekayaan Anda secara keseluruhan

- cakrawala waktu investasi Anda

Saat Anda menyebarkan uang Anda ke berbagai investasi yang berbeda, Anda akan meminimalkan potensi kerugian yang berdampak pada seluruh portofolio Anda.

Dan, mendiversifikasi investasi berarti Anda membangun ketahanan portofolio.

10. Seimbangkan Kembali Portofolio Saham Anda Secara Berkala

Membangun model portofolio investasi juga berarti Anda harus menyeimbangkan kembali portofolio saham Anda secara berkala.

Menyeimbangkan kembali portofolio Anda mengacu pada pembelian dan penjualan saham dalam portofolio Anda untuk mempertahankan alokasi investasi awal Anda.

Misalnya, jika Anda memulai dengan portofolio yang 80% sahamnya dan 20% obligasinya, maka fluktuasi harga dapat menyebabkan bobot awal Anda (jadi 80/20) berubah seiring waktu.

Jika Anda ingin menyeimbangkan kembali portofolio Anda, Anda harus menentukan saham mana yang:

- Kegemukan

- Berat badan kurang

Suatu saham akan mengalami kelebihan bobot jika awalnya hanya menempati 5% dari portofolio Anda, namun seiring berjalannya waktu, karena kenaikan harga, saham tersebut bernilai 7% dari portofolio Anda.

Menyeimbangkan kembali portofolio Anda bukanlah hal yang mudah dan memerlukan waktu – terutama jika Anda seorang pemula.

Jika Anda belum siap meluangkan waktu dan tenaga, lihat M1 Finance .

Dengan M1, Anda berinvestasi sendiri, bukan diri Anda sendiri.

M1 menawarkan penyeimbangan kembali portofolio otomatis sehingga Anda tidak perlu khawatir menghabiskan waktu untuk melakukan hal itu.

Apalagi jika Anda baru memiliki saham tertentu kurang dari 1 tahun dan memutuskan untuk menjualnya, Anda mungkin terutang pajak.

Teruslah membaca, karena pada langkah berikutnya saya akan membahas lebih mendalam tentang menurunkan pajak Anda.

11. Jangan Lupakan Pajak

Saat Anda membangun portofolio saham, penting juga untuk mempertimbangkan pajak.

Pikirkan kembali Langkah 3 proses ini (lokasi aset).

Lokasi aset mengacu pada status pajak akun investasi Anda.

Jadi, Anda dapat memiliki jenis akun berikut:

- Kena Pajak

- Penangguhan pajak

- Diuntungkan dari pajak

Pada rekening kena pajak, Anda perlu mempertimbangkan implikasi pajak saat melakukan perdagangan.

2 jenis pajak yang paling umum meliputi:

- Keuntungan modal jangka pendek – Menjual aset modal setelah dimiliki selama satu tahun atau kurang menghasilkan keuntungan modal jangka pendek. Dikenakan pajak sebagai penghasilan biasa.

- Keuntungan modal jangka panjang – Menjual aset modal setelah memilikinya lebih dari satu tahun menghasilkan keuntungan modal jangka panjang. Dikenakan pajak sebesar 0%, 15%, atau 20% (tergantung penghasilan Anda).

Jadi, jika Anda mencari pajak alfa (alias membayar pajak lebih sedikit), jenis pajak “terbaik” adalah pajak keuntungan modal.

Dengan ETF, Anda tidak akan mengalami masalah tersebut.

Anda juga dapat mengimbangi keuntungan dengan kerugian dan sebaliknya.

Jadi, jika Anda mengambil keuntungan modal sebesar $10.000 dan mengalami kerugian modal sebesar $9.000, sebenarnya Anda hanya membayar keuntungan modal sebesar $1.000.

Bahkan lebih baik lagi, jika Anda mengalami kerugian pada tahun berjalan, Anda sebenarnya dapat mengimbangi pendapatan biasa Anda (seperti gaji Anda) hingga $3.000 dalam satu tahun pajak (sejak artikel ini ditulis).

Strategi ini biasanya merujuk pada taktik yang disebut pengumpulan kerugian pajak .

Pemanenan kerugian pajak bisa jadi membosankan, terutama jika Anda melakukan semuanya sendiri.

Ingatlah bahwa kerugian Anda tidak akan terjadi jika Anda menjual saham dan menggantinya dengan investasi serupa dalam waktu 30 hari sebelum atau sesudah penjualan tersebut.

Hal ini disebut “aturan penjualan cucian .”

12. Siapkan Strategi Keluar Anda

Saham portofolio bisa sangat fluktuatif, jadi Anda tidak bisa membiarkan emosi Anda mengendalikan saat membeli dan menjual.

Di situlah strategi keluar saham Anda berperan.

Biasanya, kriteria tersebut sudah ada sebelum investor membeli saham tersebut.

Beberapa kriteria umum untuk memicu exit meliputi:

- Kepemimpinan perusahaan baru

- Perusahaan tidak mencapai perkiraan pendapatannya

- Saham mencapai harga target (tinggi atau rendah)

Strategi keluar saham akan membantu Anda menghindari penjualan (atau pembelian) karena emosi seperti rasa takut.

Investor emosional sering kali gagal dalam jangka panjang.

Itu sebabnya membangun model portofolio yang sukses berarti Anda memerlukan strategi keluar juga.

Contoh Portofolio Saham

Membangun ketahanan portofolio dimulai dengan mendiversifikasi investasi Anda.

Berikut beberapa contoh portofolio saham dan tampilannya, berdasarkan alokasi risikonya.

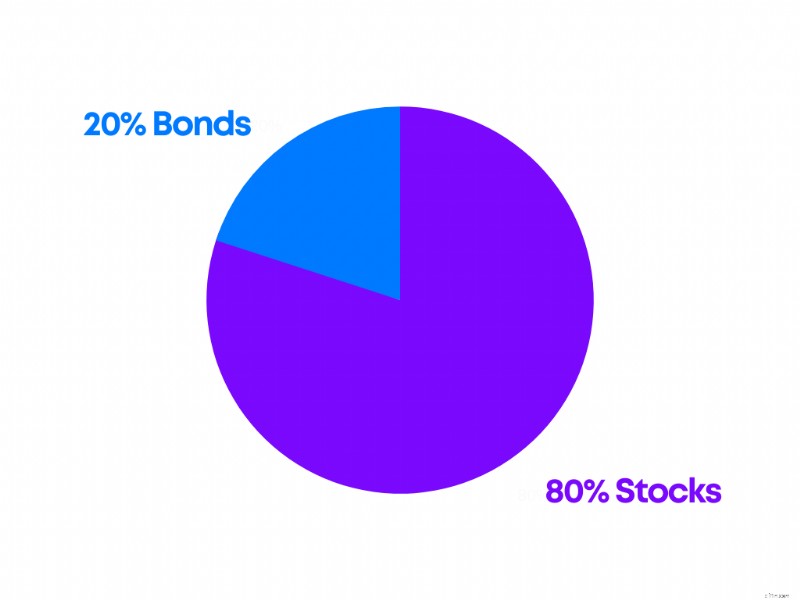

Portofolio Agresif

Portofolio yang agresif sering kali ideal untuk:

- Seseorang yang lebih muda

- Seseorang dengan toleransi risiko tinggi

- Seseorang dengan jangka waktu yang lama (15+ tahun)

Berikut contoh portofolio investasi yang agresif:

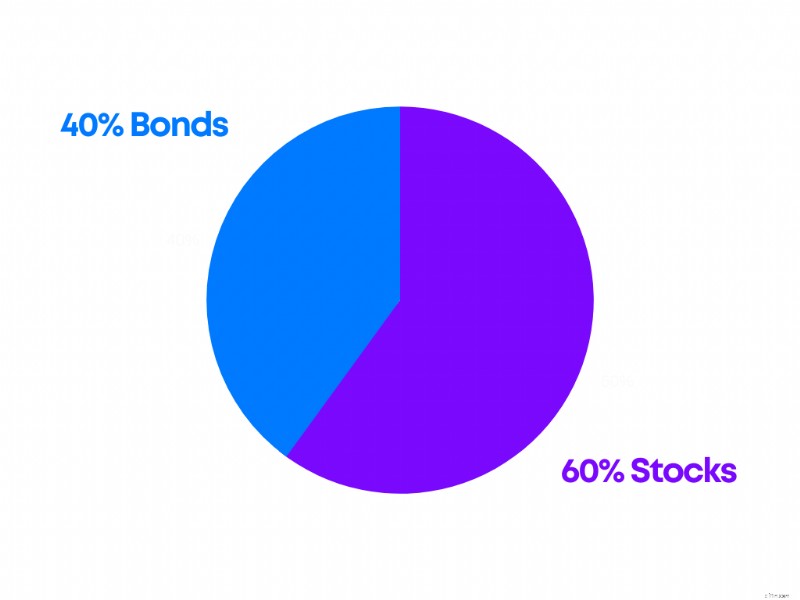

Portofolio Sedang

Sebaliknya, portofolio yang moderat mungkin ideal untuk:

- Seseorang mendekati masa pensiun

- Seseorang dengan toleransi risiko yang lebih rendah

- Seseorang yang memiliki jangka waktu menengah (5 hingga 10 tahun)

Berikut ini gambaran umum konstruksi portofolio moderat:

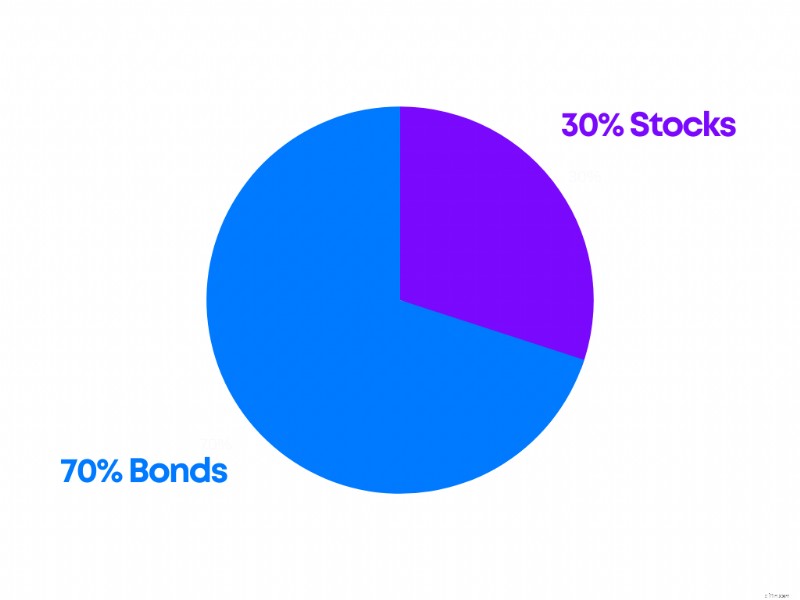

Portofolio Konservatif

Dan yang terakhir, portofolio konservatif mungkin ideal untuk:

- Seseorang yang sedang memasuki masa pensiun

- Seseorang yang ingin menghasilkan pendapatan

- Seseorang yang tidak ingin kehilangan uangnya

Berikut contoh portofolio konservatif:

Jenis alokasi portofolio saham terbaik bergantung pada Anda dan situasi pribadi Anda.

That’s why it might help to talk to a financial advisor, to help guide the conversation.

FAQ

How much money do you need for a stock portfolio?

You can start building a stock portfolio for as little as $5. However, you’ll start to see a big difference the more money you invest. The key is making regular contributions to your stock portfolio and staying invested for the long term.

What is a good stock portfolio?

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

What is the best way to build a portfolio?

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

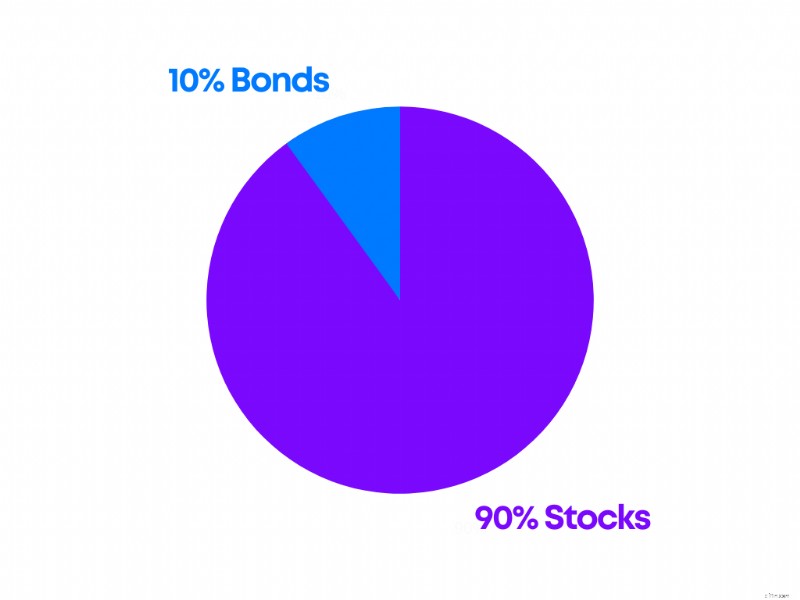

What is the ideal portfolio mix?

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

The Bottom Line:Anyone can Build a Stock Portfolio

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

-

Mengapa Anda Harus Menerapkan Sistem Kontrol Inventaris Sebelum Menghadapi Logistik Stockout yang Mahal

Berapa biaya kehabisan persediaan untuk organisasi Anda? Jawabannya tentu saja tergantung pada banyak faktor, tetapi penting untuk memahami semuanya dan dampaknya terhadap bisnis baik dalam jangka p

-

Mengapa Anda Harus Mulai Menabung untuk Musim Liburan 2019 Hari Ini

Tidak pernah terlalu dini untuk mulai menghabiskan uang untuk waktu yang paling indah namun mahal tahun ini. Sumber gambar:Getty Images. Setiap tahun setelah Thanksgiving, saya menantikan pemandangan

Keuangan Pribadi

- Proses Pembayaran Perjanjian Bagi Hasil untuk Sekolah atau Program

- 9 Cara Terbaik dan Mudah Menghasilkan Lebih Banyak Uang Dari Rumah

- Apa Itu Kartu Debit?

- Cara Melepaskan dan Bebas Secara Emosional

- Mengapa Biro Kredit Berada di Air Panas Dengan Konsumen yang Tidak Bahagia

- 7 Rahasia Pengajuan Pajak Tanpa Rasa Sakit

- Perdagangan Bitcoin – 5 Tips yang Harus Dibaca!

- Pemeriksaan Stimulus COVID-19:Pertanyaan Anda Terjawab

-

Bagaimana Harga Bitcoin Berjangka?

Bagaimana Harga Bitcoin Berjangka? Apa Itu Bitcoin Berjangka? Ketika Bitcoin pertama kali memasuki pasar pada tahun 2009, tidak ada yang benar-benar yakin ke mana ia akan pergi, apalagi apakah buzz akan bertahan. Karena diperdagangka...

-

Apa yang Dikelola Berjangka?

Apa yang Dikelola Berjangka? Managed futures adalah subkelas dari strategi investasi alternatif yang digunakan oleh dana besar dan investor institusi untuk mencapai diversifikasi portofolio dan pasar. Dengan kemampuan untuk menga...